Saham UNVR Si Raksasa Consumer Goods yang Terjatuh

Saham UNVR pernah menjadi primadona, tapi sayang raksasa consumer goods itu kini terjerembab dan tidak pernah bangkit ke angka tertingginya yang terakhir. Apa yang membuatnya seperti itu?

Mikirduit – Dalam seri notasi kali ini, kami akan membahas saham consumer goods yang sangat legendaris, yakni PT Unilever Indonesia Tbk. atau UNVR. Kami masih inget tragedi stock split saham UNVR di akhir 2019. Kala itu, banyak yang sumringah ketika saham UNVR mau memecah sahamnya. Namun, ternyata aksi korporasi itu menjadi pertanda bencana yang luar biasa dan Rp8.000 menjadi angka keramat bagi banyak holder UNVR saat itu. .

Sebelum stock split pada akhir 2019, UNVR bisa dibilang menjadi salah satu saham sultan. Soalnya, minimal modal beli UNVR 1 lot itu sekitar Rp4 jutaan. Apalagi, saham ini berada di sektor consumer goods, di mana pada periode sebelum pandemi Covid-19, sektor consumer goods sering diagung-agungkan sebagai sektor defensif anti krisis.

Pertanyaannya, lalu kenapa harga saham UNVR bisa terjun bebas dan tidak pernah bangkit lagi? apa yang salah dengan UNVR? Berikut deretan fakta saham UNVR sebelum mencapai penurunan terdalamnya.

BACA JUGA Deretan Seri Notasi Lainnya:

- Kisah Saham FREN yang Rugi Terus Tapi Masih Bisa Bertahan Hidup

- Mimpi Besar MNC di BABP dan Nasib Merger dengan NOBU

- Saham AISA yang Menjadi Pesakitan di ICBP

- KIJA yang Tiba-tiba Terancam Bangkrut Pada 2019

- Saham TPIA, Proyek Petrokimia Soeharto yang Diambil Alih Prajogo

- Saham PPRO Pernah Jadi Primadona, Kini Nyaman di Gocap

Menjual Bisnis Margarin ke KKR

Sebelum stock split, sebenarnya ada beberapa kejadian yang dialami oleh UNVR. Salah satu yang terbesar adalah keputusan Unilever global yang juga berdampak terhadap UNVR terkait penjualan bisnis margarinnya.

Sebelumnya, margarin bermerek Frytol, Blue Band, dan Minyak Samin adalah produk Unilever, termasuk di Indonesia. Namun, bisnis margarin itu dilepas pada 2018 senilai Rp2,9 triliun. [ini untuk yang di Indonesia].

Secara global Unilever N.V dan Unilever Plc. melepas bisnis margarinnya kepada KKR & Co.

Alasan penjualan bisnis margarin tersebut dilakukan dengan alasan untuk mempertajam bisnis UNVR sehingga bisa mendorong pertumbuhan dalam jangka panjang.

Di sisi lain, jika melihat perubahan sumber pendapatan UNVR setelah melepas bisnis margarinnya memang tidak terlihat signifikan. Jika kami ekspektasikan rata-rata pertumbuhan bisnis makanan dan minuman UNVR bisa tumbuh 5 persen per tahun. Berarti, kontribusi bisnis margarin UNVR berada di kisaran Rp650 miliar pada 2018.

Sebenarnya hal itu terlihat setelah pertumbuhan bisnis makanan hanya tumbuh 0,01 persen setelah UNVR melepas bisnis margarinnya tersebut. Ditambah, setahun setelahnya pertumbuhan bisnis makanan makin lesu setelah turun 0,14 persen.

Namun, UNVR mungkin memiliki perhitungan lain seperti margin keuntungan produk margarin yang kurang menarik. Untuk itu, mereka ingin mencoba peruntungan lain.

Ekspansi ke Bisnis Sambal

Setelah menjual bisnis margarin, UNVR memiliki uang tunai sekitar Rp3 triliun untuk mengembangkan bisnis lainnya. Nah, salah satu yang dikembangkan oleh UNVR adalah bisnis sambal bermerek Jawara tepat di waktu yang sama ketika perseroan melepas Blue Band.

Hasilnya, sejuah ini belum terlihat karena ada angka-angka disrupsi ketika terjadi pandemi Covid-19.

Namun, dari yang kami lihat, pertumbuhan bisnis segmen makanan dan minuman UNVR masih cenderung stagnan. Bahkan, sampai setahun penuh di 2022, bisnis makanan dan minuman UNVR hanya tumbuh 6,02 persen atau lebih rendah dibandingkan dengan rata-rata sebelum penjualan bisnis margarin, yang bisa tembus di atas 10 persen.

Bahkan, jika dilihat data semester I/2023, kinerja pendapatan bisnis makanan dan minuman UNVR malah turun 2,61 persen menjadi Rp7,04 triliun.

Artinya, pilihan masuk ke bisnis sambal pun belum terlalu berpengaruh terhadap kinerja perseroan. Hal itu wajar karena persaingan bisnis sambal pun cukup sengit. Meski, UNVR mencoba tampil beda dengan menawarkan produk berbentuk poch sehingga menjadi lebih ringan dan mudah dibawa kemana saja.

Sayangnya, inovasi itu belum mampu mengerek penjualan UNVR lebih tinggi lagi.

Kenaikan Beban Pembayaran Manajemen Unilever Global

Unilever Global menerapkan skema biaya lisensi merek, teknologi, dan layanan jasa terpusat sejak 2013. Sampai akhirnya di 2015 ada pengenaan biaya royalti yang bisa disesuaikan bertahap seperti lisensi merek sebesar 3 persen, lisensi teknologi 2 persen, layanan jasa terpusat sebesar 3 persen dari total penjualan.

Hal itu membuat setiap adanya pertumbuhan pendapatan UNVR, berarti tingkat beban royalti lisensi juga meningkat. Misalnya, sebelum kebijakan royalti lisensi berlaku pada 2012, beban jasa royalti hanya sekitar Rp939 miliar. Namun, setelah kebijakan itu berlaku biaya jasa dan royalti naik menjadi Rp1,3 triliun.

Lalu, ketika kebijakan royalti dan jasa teknologi terpusat berlaku pada 2015, UNVR mencatatkan kenaikan beban jasa dan royalti sebesar 32,52 persen menjadi Rp2,56 triliun. Sampai 2022, beban royalti merek, teknologi, dan beban jasa UNVR senilai Rp2,62 triliun. Hal itu selaras dengan kinerja pendapatan UNVR yang juga lesu.

Di sisi lain, kebijakan ini membuat margin keuntungan UNVR tergerus sehingga menekan daya tarik perseroan.

Tren Margin Keuntungan yang Stagnan

Sementara itu, sejak kebijakan lisensi merek, teknologi, dan biaya itu berlaku. Tingkat net profit margin UNVR memang bergerak stagnan dan turun. Misalnya, pada 2012 net profit margin UNVR tembus 18 persen, tapi pada 2013 turun menjadi 17 persen. Bahkan, pada 2016 turun hingga 16 persen.

Adapun, net profit margin UNVR pada 2018 sempat naik 22 persen akibat adanya uang masuk dari penjualan bisnis margarin. Setelahnya, net profit margin UNVR kembali ke setelan pabrik di kisaran 17 persen. Bahkan, dalam dua tahun terakhir di 2021 dan 2022, net profit margin UNVR makin menciut, yakni masing-masing sebesar 15 persen dan 13 persen.

Terakhir, tingkat net margin profit UNVR per semester I/2023 masih ada di kisaran 13,59 persen. Jika dibandingkan dengan periode sama tahun lalu, jelas angka ini masih lebih rendah karena pada semester I/2022 tingkat net margin profit UNVR tembus 15,98 persen. Namun, jika dibandingkan dengan akhir 2022, tingkat margin UNVR sedikit bertumbuh.

Apalagi, dari sisi gross profit margin UNVR juga mulai terlihat naik menjadi sebesar 49,85 persen dibandingkan dengan periode sama tahun lalu yang sebesar 48,19 persen maupun akhir tahun lalu yang sebesar 46,25 persen. Ini menjadi kenaiakn margin pertama kalinya UNVR sejak 2020.

Artinya, secara operasional bisnis, UNVR mulai efisien. Namun, dari segi pertumbuhan bisnis, kita tidak bisa menutup mata, pendapatan perseroan masih turun 5,45 persen menjadi Rp20,29 triliun. Lalu, laba bersihnya tergerus 19,55 persen menjadi Rp2,75 triliun.

Hal ini pula yang diindikasi membuat laju harga saham UNVR mulai bearish sejak Januari 2018 setelah mencatatkan kenaikan yang luar biasa sebesar 285 persen dalam 7 tahun terakhir (2011-2018).

Mulai Januari 2018 itu sudah menunjukkan tanda-tanda harga saham UNVR mulai runtuh. Soalnya, jika dibandingkan dengan prospek pertumbuhan kinerja bisnisnya, posisi harga saham UNVR jelas sudah terlalu tinggi. Sampai akhirnya, saham UNVR terjun bebas hingga di posisi saat ini.

Apakah Harga Saham UNVR Turun Karena Stock Split?

Setelah harga saham UNVR turun dalam hingga kini di kisaran Rp3.000-an per saham, banyak yang mencibir kalau aksi korporasi stock split berpotensi membuat harga saham turun. Apalagi, beberapa kejadian lainnya juga dialami oleh PPRO dan juga HOKI. Namun, kami menilai harga saham UNVR bukan turun karena stock split. Meski, faktanya tidak semua saham stock split pasti turun, hal itu dibuktikan oleh BBCA, BBRI, dan BYAN.

Alasannya, stock split bukan aksi korporasi penghimpun dana, stock split hanya aksi korporasi memecah saham yang tidak menguntungkan atau merugikan semua pihak.

Namun, yang jadi masalah adalah harga saham UNVR yang sudah melejit terlalu tinggi sehingga pergerakan harga sahamnya terlihat tidak likuid. Nah, di sini kesalahannya, ketika harga saham bergerak turun, manajemen berasumsi akibat terlalu mahal dan sudah tidak likuid. Akhirnya, dilakukanlah stock split. Padahal, masalahnya bukan harga sahamnya yang sudah kemahalan, tapi memang secara prospek bisnisnya kurang menarik karena belum ada inovasi produk yang bisa membuat pertumbuhan bisnis lebih kencang.

Sayangnya, apa mau dikata, UNVR terlanjur melakukan stock split. Setelah itu, harga saham bukannya kembali naik, tapi makin terjun bebas. Ditambah, adanya pandemi Covid-19 makin mempercepat layunya saham UNVR tersebut.

Hal serupa terjadi di banyak saham yang melakukan stock split lalu mengalami penurunan drastis. Di mana, yang disalahkan adalah harga sudah tinggi sehingga tidak likuid. Padahal, sebaiknya mereka tidak mempedulikan dulu pergerakan harga saham, dan fokus untuk memperbaiki kinerja keuangannya. Jika sudah lebih oke, baru stock split dan harga saham bisa tetap terjaga.

Jadi, Apakah Harga Saham UNVR Sekarang Sudah Murah?

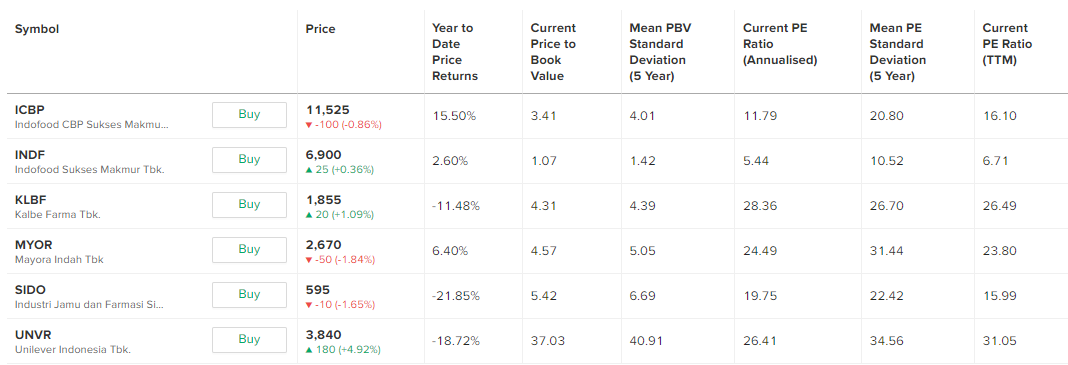

Sampai 6 Oktober 2023, price to earning ratio UNVR dalam 12 bulan terakhir tembus 31,05 kali. Jumlah itu menjadi yang terbesar di sektor consumer goods jumbo. Bahkan, angkanya jauh lebih tinggi dibandingkan dengan ICBP di 16,1 kali maupun INDF di 6,71 kali.

Menariknya, dari sisi price to book value (PBV) UNVR sudah sangat tinggi sekali tembus 37,03 kali alias lebih besar dibandingkan dengan PE-nya. Hal ini bisa jadi ada indikasi harga saham naik terlalu cepat, tapi tingkat ekuitas bergerak disitu-situ aja. Sehingga PBV-nya melesat tinggi.

Angka PBV UNVR jauh di bawah kawan-kawannya di consumer good seperti, ICBP yang sebesar 3,41 kali dan INDF di level 1,07 kali.

Walaupun, kita bisa mengambil alasan kalau harga saham UNVR sudah murah karena baik PE dan PBV-nya sudah berada di bawah rata-rata 5 tahunnya. Namun, ingat dengan prospek pertumbuhan laba bersih yang masih melandai, jelas posisi valuasi saat ini tetap sangat mahal dan tidak menarik.

Kesimpulan

Saham UNVR memang punya cerita indah di masa lalu. Namun, harga saham UNVR sudah berhenti mendaki sejak Januari 2018. Setelah itu, kecenderungan pergerakan harga saham UNVR adalah terus mengalami penurunan secara bertahap. Hal itu wajar karena saham UNVR mencoba normalisasi harga sahamnya lagi.

Namun, penurunan menuju harga normal tidak semudah itu karena pergerakannya pasti akan terhalang oleh aksi jual-beli ketika mencapai level-level tertentu.

Untuk itu, jika tujuan investasi jangka panjang, harga saham saat ini sudah terlampau mahal. Kecuali untuk trading, bisa curi-curi peluang kenaikan yang signifikan dalam jangka pendek.

Kecuali jika UNVR telah menemukan inovasi baru untuk mendongkrak peforma bisnisnya yang tak kunjung tumbuh signifikan sejak 2018. Mungkin itu menjadi cerita yang berbeda untuk saham consumer goods yang pernah menjadi primadona ini.

Gimana kamu adalah holder UNVR di angka keramat Rp8.000 per saham atau malah baru mulai lirik-lirik karena merasa sudah murah?

Mau dapat guideline saham dividen 2024?

Pas banget, Mikirduit baru saja meluncurkan Zinebook #Mikirdividen yang berisi review 20 saham dividen yang cocok untuk investasi jangka panjang lama banget.

Kalau kamu beli #Mikirdividen edisi pertama ini, kamu bisa mendapatkan:

- Update review laporan keuangan hingga full year 2023 dalam bentuk rilis Mikirdividen edisi per kuartalan

- Perencanaan investasi untuk masuk ke saham dividen

- Grup Whatsapp support untuk tanya jawab materi Mikirdividen

- Siap mendapatkan dividen sebelum diumumkan (kami sudah buatkan estimasinya)

Tertarik? langsung saja beli Zinebook #Mikirdividen dengan klik di sini

Referensi

- Katadata, 22 Juni 2018, Unilever Lepas Bisnis Margarin dan Merek Blue Band Rp2,9 triliun

- Laporan Keuangan UNVR 2013-2023