Saham PANI, Emiten Properti Terbesar Hingga Wajar Meroket?

Siapa yang lagi tergila-gila saham PANI hingga dibutakan dan menilai saham ini adalah saham properti terbesar di BEI? baca deretan fakta saham PANI dibandingkan saham properti lainnya di sini.

Mikirduit – Saham PT Pantai Indah Kapuk Dua Tbk. (PANI) menjadi salah satu fenomena terbesar di 2023. Sepanjang tahun ini, saham PANI sudah naik 262 persen. Banyak yang penuh keraguan kenapa saham backdoor listingan Agung Sedayu kolaborasi dengan Grup Salim dan Agung Podomoro itu melaju lebih tinggi daripada saham properti lainnya?

Jujur, kami masih menilai saham PANI terlalu overvalued, meski di beberapa forum dengan menyakinkan mengungkapkan prospek PANI yang sangat besar. Berikut ini adalah beberapa poin yang membuat kami menilai saham PANI sudah terlalu mahal dan sebaiknya diskip.

Perbandingan Jumlah Landbank

Kami ingat beberapa holder PANI mengatakan kalau dihitung RNAV per price, harga saham PANI masih bisa meroket karena punya banyak lahan yang belum dikembangkan. Apalagi, PANI memiliki lahan di kawasan premium, yakni PIK 2.

Namun, ada beberapa fakta menarik yang kami kutip dari laporan keuangan per Juni 2023 beberapa emiten properti. Di sini, kami akan membandingkan saham PANI, dengan BSDE, CTRA, dan SMRA.

Dari sisi land bank, PANI memiliki sekitar 4,23 juta hektar. Jika dilihat secara data tunggal memang besar, tapi jika dibandingkan dengan ketiga saham properti lainnya, nilai itu justru paling kecil.

Seperti, BSDE memiliki land bank seluas 38,25 juta meter persegi. SMRA memiliki land bank seluas 19,66 juta meter persegi. Untuk CTRA, tidak melampirkan luasan land banknya.

Namun, jika dibandingkan dengan valuasi harga tanah yang belum dikembangkan, nilai PANI juga yang paling rendah senilai Rp4,98 triliun. BSDE senilai RP15,69 triliun, CTRA senilai Rp7,43 triliun, dan SMRA senilai Rp7,31 triliun.

Dalam public expose pada 19 Juni 2023 ada pertanyaan dari wartawan apakah PANI berencana menambah land bank, di mana target lokasinya? manajemen menjawab normatif, "Tentu ada rencana tambah land bank dan sedang dikaji oleh manajemen PANI secara internal.”

Perbandingan Pendapatan dan Laba Bersih

Ada lagi, salah satu holder PANI yang mengatakan saham properti itu memiliki value lebih karena pendapatannya besar. PANI mencatatkan pendapatan senilai Rp1,24 triliun pada juni 2023 dengan laba bersih Rp211 miliar. Nilai yang besar jika dilihat sebagai data tunggal.

Namun, coba dibandingkan dengan 3 emiten properti lainnya. BSDE memiliki pendapatan Rp4,99 triliun dengan laba bersih Rp1,2 triliun, CTRA memiliki pendapatan Rp4,46 triliun dengan laba bersih Rp778 miliar, dan SMRA memiliki pendapatan Rp2,96 triliun dengan laba bersih Rp443 miliar.

Alasan selanjutnya, tapi kan pendapatan PANI tumbuh tinggi banget di semester I/2023. Kinerja pendapatan PANI memang tumbuh 2.557 persen dan laba bersihnya tumbuh 22.084 persen hingga paruh pertama tahun ini. Namun, itu adalah efek dari backdoor listing yang dilakukan Agung Sedayu di mana perusahaan yang tadinya produksi produk kemasan diubah menjadi perusahaan properti dengan dimasukkan banyak aset milik Agung Sedayu di PIK 2. Jadi, wajar pertumbuhannya signifikan, tapi itu tidak menggambarkan berarti pertumbuhannya akan terus meroket. Nantinya, akan terlihat pertumbuhan kinerja sesungguhnya pada tahun kedua hingga ketiga setelah backdoor listing.

Baca Juga: Kronologi Backdoor Listing Saham PANI

Di luar itu, kita bisa melihat peforma kinerja laba bersihnya dengan melihat net profit margin-nya. Posisi PANI ini tidak terlalu jelek-jelek amat, tapi bukan yang terbaik juga. Sampai semester I/2023, net profit margin PANI sebesar 16,99 persen.

Namun, net margin profit BSDE lebih besar lagi, yakni 24 persen, sedangkan CTRA sebesar 17,42 persen. PANI hanya unggul dari SMRA, yang punya net profit margin sekitar 14 persen.

Potensi PANI Tertutup dengan Angka-angka PBV dan PER

Nah, salah satu alasan lagi adalah banyak yang tidak melihat potensi PANI karena terjebak angka-angka PBV dan PER perusahaan milik Agung Sedayu tersebut.

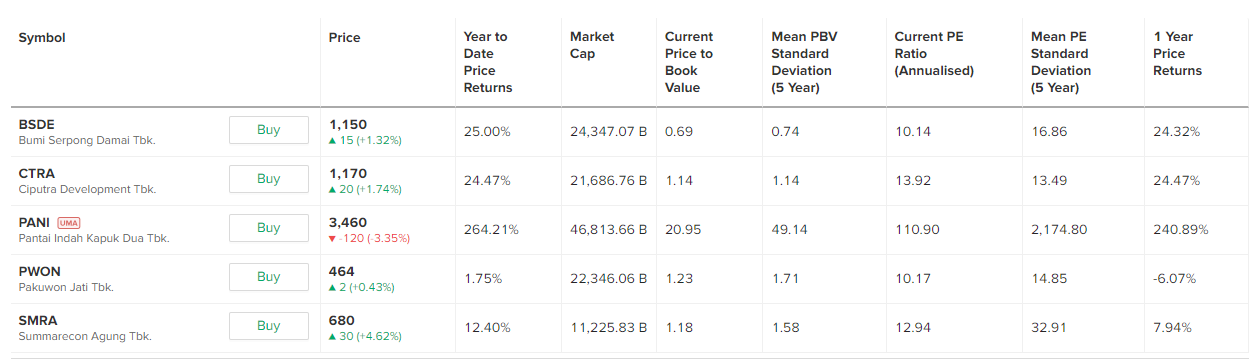

Sampai 29 Agustus 2023, PANI memiliki price to book value sebesar 20,83 kali. Lalu, price to earning ratio sebesar 110 kali. Angka itu jauh lebih tinggi jika dibandingkan dengan saham properti lainnya yang PBV-nya rata-rata ada di 1 kali dan PER rata-rata di 10-13 kali.

Kenaikan PER dan PBV PANI pun ya wajar karena kenaikan harga saham sepanjang tahun 2023 saja sudah sebesar 262 persen. Jika dilihat dari land bank dan kinerja pendapatan existing yang skalanya masih menengah, jelas harga saham saat ini terhitung tinggi. Meski, PER yang diambil annualzed sekalipun (mengambil proyeksi hingga setahun 2023).

Baca Juga: Deretan Nasib Saham Backdoor Listing di BEI, Ada yang Sukses Nggak Ya?

Jika melihat dari valuasi, sebenarnya saham BSDE yang cenderung menarik dengan PBV 0,69 kali, angka yang paling kecil dibandingkan tiga saham properti lainnya. Lalu, jika dibandingkan dengan rata-rata dalam 5 tahun terakhir juga masih murah.

Dari segi PER, BSDE juga menjadi yang paling kecil sebesar 10,14 kali dan di bawah rata-rata 5 tahunnya yang sebenarnya 16,86 kali.

Hanya saja, untuk BSDE ada risiko dari segi arus kas operasional sampai Juni 2023 mencatatkan negatif Rp142 miliar. Meski kas dan setara kas-nya masih cukup tebal senilai Rp10,48 triliun.

Selain dari valuasi, kita juga bisa melihat dari segi market cap. Saat ini, market cap PANI senilai Rp46 triliun, menjadi saham properti dengan market cap tertinggi di Indonesia mengalahkan BSDE dan CTRA. Namun, jika melihat jeroan fundamentalnya seperti itu, apakah saham PANI layak dihargai senilai tersebut?

Update saham paling murah di BEI:

- Saham Termurah Menurut Price to Earning Ratio per 28 Agustus 2023

- Saham Termurah Menurut Price to Book Value per 28 Agustus 2023

Tapi Kan PANI Mau Rights Issue dan Akuisisi 7 Perusahaan Agung Sedayu yang Punya Lahan Banyak?

Jadi, di awal Agustus 2023, PANI mengumumkan berencana rights issue dengan menerbitkan saham baru sebanyak 8 miliar lembar saham. Jumlah saham itu setara dengan 59 persen dari total saham beredar saat ini.

Berapa harga pelaksanaan rights issue-nya? belum ditentukan, mereka mau RUPS Luar Biasa dulu di 15 September 2023. Jadi, ada potensi saham PANI masih berfluktuasi di periode itu, kecuali bandar-nya mau jaga PANI agar tidak kena suspensi, pasti harganya bakal turun perlahan dan tidak seaktif biasanya.

Namun, dalam keterbukaan informasi PANI lainnya, mereka memaparkan akan ada rencana transaksi terafiliasi untuk akuisisi 7 perusahaan yang tadinya di bawah Agung Sedayu, menjadi dioper ke bawah PANI. Ekspektasinya, kalau seluruh perusahaan yang diakuisisi itu memiliki seluruh lahan di PIK 2, berarti PANI bakal punya tambahan land bank hingga 5.000 hektar atau setara 50 juta meter persegi. Kalau dibandingkan dengan saham properti lain, jelas PANI akan menjadi yang terbesar.

Nah, untuk akuisisi TERAFILIASI itu, PANI membutuhkan dana sekitar Rp9,4 triliun yang ekspektasinya didapatkan dari rights issue. Artinya, jika saham baru yang dilepas 8 miliar lembar dan target dana Rp9,4 triliun, minimal harga pelaksanaan rights issuenya sekitar Rp1.175 per saham. [MINIMAL lho ya, bukan bakal segitu]

Jika dihitung dengan harga rata-rata 3 bulan terakhir, ada potensi harga pelaksanaan rights issuenya di angka Rp1.899 per saham. Kalau yang diambil harga pelaksanaan rata-rata 3 bulan terakhir itu, berarti PANI bisa mendapatkan dana hingga Rp15 triliun.

Berarti oke dong? landbank besar, uang banyak? nah, masalahnya setelah rights issue, berarti harga saham akan ter-adjust ke harga saham teoritis. Ya, sebenarnya kalau kamu yang eksekusi hak saham barunya sih tidak akan terasa, tapi yang tidak ikut eksekusinya bisa berasa banget.

Ini, kami membuat asumsi rasio rights issue PANI dan menghitung harga teoritis menggunakan asumsi harga pelaksanaan sekitar Rp1.175 per saham - Rp1.899 per saham dan menggunakan harga cum-dividen dalam rumus teoritis dengan harga penutupan 29 Agustus 2023. Hasilnya, harga teoritis PANI berada di sekitar Rp2.062 - Rp2.517 per saham.

Nah, di luar hitung-hitungan itu, apakah berarti dengan landbank sebesar 50 juta meter persegi [paling besar dibandingkan dengan emiten properti lainnya] maka propek PANI tanpa batas?

Menurut kami, terlalu dini menilai prospeknya akan bagus. Pasalnya, landbank baru tahap awal dan belum bisa konversi menjadi kinerja. Ada banyak risiko jika terlalu optimistis menilai PANI akan melejit. Soalnya, ada proses pembangunan di lahan itu hingga proses penjualan. Serta, proses pembangunannya juga akan memakan waktu yang cukup lama.

Satu risiko bagi PANI adalah, mayoritas landbank-nya ada di satu lokasi. Jika ada masalah dengan lokasi tersebut, bisa jadi masalah besar bagi PANI. Meski, pemerintah sudah membuka peluang warga negara asing membeli apartemen dengan harga tertentu, tapi apakah keberadaan warga asing bisa menutupi pasokan yang tersedia?

Apakah Saham PANI Akan Turun Dalam?

Pergerakan harga saham PANI jelas anomali dibandingkan dengan saham properti dengan kapitalisasi pasar terbesar di BEI, seperti BSDE, CTRA, dan SMRA. Saat, harga saham properti lainnya sideways, saham PANI bullish sendirian. Artinya, kenaikan harga saham PANI bukan didorong oleh sektor bisnis yang mulai meroket, melainkan ya sentimen internal setelah backdoor listing resmi diumumkan dan ganti nama.

Pergerakan harga saham PANI bisa saja naik lebih tinggi jika lepas dari status unusual market activity (UMA). Namun, kenaikan itu bergerak atas spekulasi bukan didorong oleh prospek bagus di masa depan.

Seperti, ketika PT Bank Jago Tbk. (ARTO) pada medio 2020-2021. Waktu itu, Grup Northstar lewat Patrick Walujo dan Jerry Ng akuisisi bank keluarga kecil asal Bandung, yakni Bank Artos dengan kode saham ARTO. Setelah akuisisi itu menyeruak sentimen ARTO akan menjadi Bank Gojek.

Bahkan, meski belum diumumkan, banyak yang ekspektasi saham ARTO bisa bersaing ketat dengan PT Bank Central Asia Tbk. (BBCA), bank swasta terbesar di Indonesia. Ya, harga saham ARTO memang sempat mau mengejar BBCA setelah tembus Rp18.000 per saham.

Namun, setelah booming bank digital usai pada awal 2022, tepatnya ketika The Fed menaikkan suku bunga [jujur, kami masih mencari korelasi kenaikan suku bunga dengan tekanan terhadap saham ARTO, kami pikir bukan semata-mata karena sentimen emiten teknologi tertekan suku bunga tinggi, toh ARTO juga saham bank kan?]

Harga ARTO yang sempat ke Rp18.000 per saham, kini hanya tersisa sekitar Rp2.000 sampai Rp3.000 per saham. Apa kabar yang beli terakhir kali di Rp18.000 per saham ya? masih hold nggak ya?

Kenapa harga saham ARTO bisa runtuh parah? ya karena penggerak utamanya sudah menghentikan dorongannya. Artinya, saham ARTO di Rp18.000 sudah sangat menguntungkan bagi penggerak harga sahamnya. Dia jual bertahap hingga pesta di ARTO selesai.

Pola saham ARTO itu terjadi karena pergerakan harga sahamnya berlawanan dengan sektor bisnisnya. Saat saham-saham bank besar lagi koreksi, saham ARTO justru meroket dengan cerita bank digitalnya. Hingga semua cerita itu usai, saham ARTO pun kembali menyesuaikan harga dengan fundamentalnya.

Hal itu juga yang berpotensi terjadi kepada PANI dalam ‘mungkin’ setahun ke depan.

Ingat, harga saham tidak bisa selalu naik tinggi. Semakin tinggi, daya beli berkurang. Dengan berkurangnya daya beli, tuas pengungkitnya pun makin lemah sehingga harga riskan koreksi. Saat turun cukup dalam, para holder panik sehingga menciptakan panic selling yang bikin harga saham terjun bebas.

Namun, kami tidak melarang kamu yang masih nekat mau ambil spekulasi beli di atas untuk cuan bungkus. Itu adalah kebijakanmu, tidak ada yang melarang juga sih.

Cuma jika bijak, pergunakan modalmu untuk saham yang punya peluang naik dengan beli di bawah. Setuju?