MSCI Tunda Evaluasi Saham Indonesia Hingga November, Ini yang Harus Dilakukan Investor

MSCI mempertahankan status Indonesia sebagai Emerging Market (EM), tetapi masih ada fase monitoring sampai November 2026. Kira-kira gimana strategi yang harus diambil saat ini?

Mikirduit - MSCI mengumumkan untuk menunda evaluasi pasar saham Indonesia hingga November 2026. Lalu, ini menjadi sentimen positif atau negatif?

Keputusan MSCI kali ini pada dasarnya bisa diringkas seperti berikut:

June 2026 MSCI Review → Continue to Monitor → Indonesia Remains Emerging Market → Periodic Review Cycle

Artinya Indonesia tetap berada di kategori Emerging Market, tetapi MSCI masih akan memantau perkembangan pasar modal Indonesia hingga periode review berikutnya pada November 2026.

Jika sampai saat itu MSCI menilai progres reformasi belum cukup memadai, mereka dapat mempertimbangkan langkah lanjutan, termasuk membuka konsultasi untuk mereklasifikasi Indonesia dari Emerging Market menjadi Frontier Market.

Di sisi lain, MSCI mengakui berbagai reformasi yang telah dilakukan oleh OJK, BEI, dan KSEI, antara lain:

- Keterbukaan pemegang saham di atas 1 persen

- Klasifikasi investor yang lebih detail

- Framework High Shareholding Concentration (HSC)

- Roadmap peningkatan minimum free float menjadi 15 persen

Namun MSCI menegaskan bahwa yang ingin mereka lihat bukan sekadar pengumuman kebijakan.

Mereka ingin melihat implementasi nyata dan dampak yang berkelanjutan. Gampangnya, MSCI baru kasih pesan begini ke bursa kita:

“Bagus. Regulasi sudah dibuat, roadmap sudah diumumkan. Sekarang waktunya membuktikan bahwa semua itu benar-benar bisa diterapkan dan menghasilkan perbaikan yang nyata."

Dari tone dokumennya, ini bisa dibilang sebagai formal warning bagi pasar modal Indonesia.

Indonesia Masuk Fase Monitoring Lanjutan

Apa yang Masih Jadi Masalah Menurut MSCI?

Meski mengapresiasi reformasi yang dilakukan regulator, MSCI juga secara cukup tegas kembali menyoroti beberapa isu yang menjadi keluhan investor institusi global.

Pertama, Opacity in Shareholding Structures

Sederhananya, MSCI menilai struktur kepemilikan saham di Indonesia masih belum cukup transparan.

Contohnya seperti ini:

Sebuah saham terlihat memiliki free float sebesar 30%.

Namun jika sebagian besar dari 30% tersebut ternyata masih dimiliki pihak-pihak yang berafiliasi dengan pemegang saham pengendali, maka menurut MSCI angka tersebut belum bisa dianggap sebagai true free float.

Di atas kertas memang terlihat tersebar. Namun dalam praktiknya, saham tersebut belum benar-benar beredar bebas di pasar.

Dari bahasa yang digunakan MSCI, terlihat bahwa mereka masih memiliki keraguan terkait kualitas free float pada sebagian emiten di Indonesia.

Kedua, Suspected Coordinated Trading Behavior

Poin kedua yang cukup sensitif adalah adanya kekhawatiran terkait pola transaksi yang dianggap tidak sepenuhnya market-driven.

Perlu dicatat, MSCI tidak menuduh adanya manipulasi pasar secara hukum.

Namun mereka mencatat adanya kekhawatiran investor global terhadap kemungkinan aktivitas perdagangan yang dilakukan secara terkoordinasi.

Gambaran sederhananya seperti ini:

Broker A membeli.

Broker B menjual.

Broker C menampung.

Volume transaksi terlihat tinggi dan harga terlihat bergerak aktif sehingga seolah-olah terdapat minat pasar yang besar.

Padahal sebagian aktivitas tersebut mungkin hanya berputar di kelompok investor yang sama.

Sekali lagi, MSCI tidak menyebut adanya pelanggaran hukum. Namun bagi investor institusi global, persepsi seperti ini cukup untuk menimbulkan pertanyaan mengenai kualitas likuiditas dan pembentukan harga di pasar.

Keluhan Investor Global

Jika dirangkum, pesan yang diterima MSCI dari investor global kurang lebih seperti ini:

"Kami kesulitan mengetahui berapa saham yang benar-benar beredar bebas di pasar. Kami juga kesulitan memastikan apakah likuiditas yang terlihat memang berasal dari mekanisme pasar yang alami. Akibatnya kami menjadi lebih berhati-hati untuk membangun posisi investasi dalam ukuran besar di Indonesia."

Karena itu fokus utama MSCI saat ini bukan lagi ukuran pasar Indonesia atau likuiditas secara nominal.

Fokus mereka adalah kualitas free float, transparansi kepemilikan, dan kepercayaan terhadap mekanisme pasar. Inilah yang menjadi pekerjaan rumah utama bagi OJK, BEI, dan KSEI hingga November nanti.

Lantas, bagaimana dampaknya ke pasar?

Kami menilai dalam jangka pendek dulu, karena Indonesia masih berstatus Emerging Market, dana pasif yang mengikuti indeks MSCI Emerging Market belum memiliki kewajiban untuk keluar dari Indonesia.

Artinya jika terjadi outflow dalam beberapa hari atau minggu ke depan, kemungkinan besar penyebabnya adalah:

- Risk reduction.

- Antisipasi investor terhadap review berikutnya.

- Penyesuaian posisi portofolio.

Bukan karena ada aturan MSCI yang secara langsung memaksa investor menjual saham Indonesia.

Kemudian dalam jangka waktu menengah - panjang, jika progres reformasi dianggap cukup, maka:

- Freeze MSCI berpotensi dicabut.

- Saham-saham Indonesia kembali berpeluang masuk indeks MSCI.

- Passive inflow dapat kembali meningkat.

- Discount valuation pasar Indonesia berpotensi menyempit alias market reli kembali.

Sebaliknya, jika progres dinilai tidak memadai, maka pembahasan downgrade dari Emerging Market menjadi Frontier Market dapat kembali muncul, outflow akan berlanjut, sulit untuk menentukan bottom lagi, dan take times lebih lama untuk pulih lagi ke All Time High.

Kesimpulan dan Strategi

Keputusan MSCI kali ini bukan kemenangan penuh, tetapi juga bukan kabar buruk.

Indonesia berhasil mempertahankan status Emerging Market dan terhindar dari risiko downgrade dalam waktu dekat.

Namun di saat yang sama, MSCI juga menyampaikan pesan yang cukup jelas, regulasi sudah dibuat, sekarang waktunya membuktikan bahwa regulasi tersebut benar-benar berjalan dan memberikan dampak nyata bagi kualitas pasar modal Indonesia.

Karena itu, fokus pasar kini bukan lagi pada hasil review Juni, melainkan pada implementasi reformasi hingga MSCI Index Review November 2026.

Selama ketidakpastian tersebut masih ada, pergerakan IHSG kemungkinan akan lebih banyak dipengaruhi sentimen domestik dan global, dengan kecenderungan bergerak sideways.

Di sisi lain, valuasi pasar Indonesia berpotensi tetap diperdagangkan dengan diskon dibandingkan beberapa negara Emerging Market lainnya sampai isu ini benar-benar terselesaikan.

Singkatnya, Indonesia masih berada di Emerging Market. Namun pertandingan sesungguhnya baru dimulai sekarang.

Lalu apa yang bisa dilakukan investor?

Bagi investor yang sudah masuk sejak awal tahun, tidak sedikit yang mungkin masih mengalami floating loss. Di sinilah pentingnya menjadi lebih selektif dan fokus pada kualitas investasi, bukan sekadar mengejar tema atau sentimen jangka pendek.

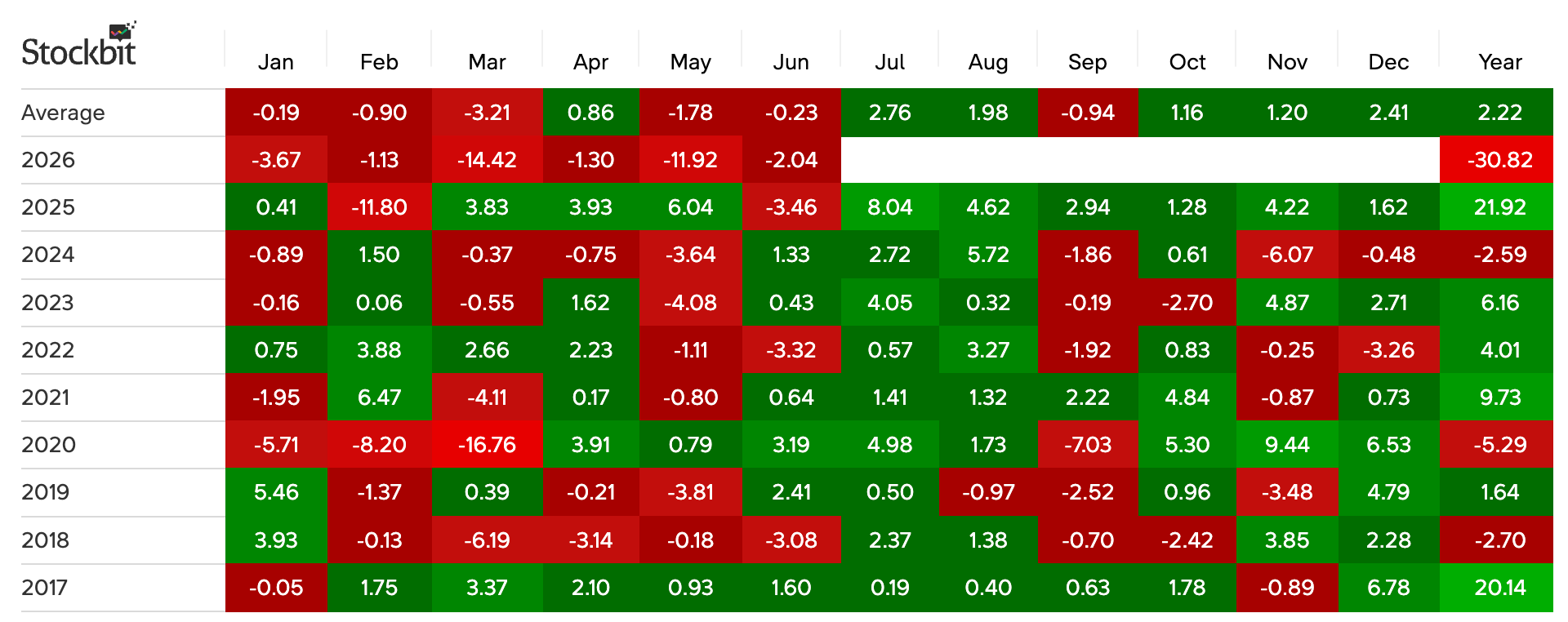

Faktor “MSCI Play” sekarang rasanya sudah kehilangan daya tariknya. Dengan penurunan IHSG dari awal tahun lebih dari 30 persen, baik saham konglo dan bluechip lain-nya sudah banyak yang dihargai murah.

PR-nya kita adalah bergeser lebih fokus mencari saham-saham yang memiliki fundamental kuat, valuasi menarik, serta narasi pertumbuhan jelas.

Beberapa pendekatan dapat dikombinasikan oleh pelaku pasar, mulai dari

- Saham value dan contrarian yang umumnya merupakan perusahaan matang dengan valuasi menarik

- Saham Growth yang menawarkan potensi pertumbuhan lebih tinggi namun dengan volatilitas yang lebih besar

- Saham Dividend yang memberikan keseimbangan antara potensi capital gain dan pendapatan dividen.

Strategi masuk bisa dengan cara dicicil bertahap karena kita belum tahu bottom akan sampai mana, apalagi monitoring masih berlanjut sampai November.

Namun, ada satu poin menarik dari hasil Market Classification Review MSCI kali ini yang tidak hanya berkaitan dengan Indonesia.

Korea Selatan ternyata gagal memperoleh status Developed Market. Padahal, sebagai salah satu pasar saham terbesar di Asia, indeks KOSPI sudah mencatat kenaikan yang cukup signifikan sejak awal tahun.

Keputusan ini berpotensi memicu normalisasi ekspektasi investor terhadap pasar Korea Selatan.

Dalam skenario yang lebih positif, sebagian aliran dana global yang mencari peluang di kawasan Asia dapat mulai melirik emerging market lainnya, termasuk Indonesia yang saat ini masih diperdagangkan pada valuasi yang relatif lebih menarik.

Di sisi lain, pasar juga akan segera memasuki bulan Juli yang secara historis cukup positif bagi IHSG. Dalam satu dekade terakhir, IHSG tercatat tidak pernah menutup bulan Juli di zona merah.

Meski tentu tidak ada jaminan pola tersebut akan terulang, data historis tersebut setidaknya memberikan gambaran bahwa sentimen musiman pasar dalam waktu dekat cenderung cukup kondusif.

Karena itu, di tengah ketidakpastian terkait MSCI yang masih berlanjut hingga November 2026, momentum saat ini dapat menjadi periode yang menarik untuk melakukan akumulasi secara bertahap pada saham-saham dengan fundamental yang kuat dan valuasi yang masih menarik.

Pada akhirnya, setelah drama MSCI mulai mereda, fokus dari perhatian pasar bergeser kembali pada hal yang paling mendasar, kualitas bisnis, pertumbuhan laba, valuasi yang menarik, sampai kemampuan perusahaan menciptakan nilai jangka panjang bagi pemegang saham.

Kamu Butuh Insight dan Ide Saham Jangka Menengah-panjang hingga Swing Trading?

Dapatkan semua benefit Mikirsaham.com, join sekarang dan dapatkan deretan benefit yang membantumu investasi di saham seperti:

- Stockpick Investing Saham Indonesia (Value, Dividen, Growth, Contrarian) Update per bulan

- Stockpick mid-term (6 bulan - 2 tahun) saham US (NEW)

- Stockpick trading mingguan untuk saham Indonesia

- Insight Saham Komprehensif untuk saham Indonesia, US

- Diskusi lebih nyaman di member area tanpa ada distraksi

- Grup Diskusi WA (terpisah antara saham Indo, US, dan stockpick trading mingguan)

- Hingga konsultasi private dengan founder kami

Langsung langganan dan pilih plan yang sesuai dengan kebutuhanmu sekarang dengan klik di sini

Jangan lupa follow kami di Googlenews dan kamu bisa baca di sini