Saham POWR Turun 15 Persen Dalam 5 Tahun, Masih Menarik?

Saham POWR mencatatkan penurunan sebesar 15 persen dalam 5 tahun. Apakah, saham ini masih menarik?

Mikirduit – Ada salah satu saham yang memiliki model bisnis yang mungkin sulit dikejar emiten lain dan ini saham dividen investing banget, meski dalam 5 tahun terakhir harganya turun sekitar 15 persen. Saham ini adalah PT Cikarang Listrindo Tbk. (POWR). Menariknya lagi, saham ini juga lagi murah lho. Kira-kira seberapa menarik saham ini?

POWR ini sering disebut PLN-nya swasta. Namun, POWR tidak melayani pelanggan ritel melainkan industri. Bahkan, PLN pun rutin beli listrik dari POWR. Sampai kuartal III/2023, PLN borong listrik POWR senilai 54,39 juta dolar AS.

Di sini, model bisnis POWR sifatnya berlangganan secara berkelanjutan. Selama industri berjalan, pendapatan bakal masuk terus ke perseroan. Apalagi, tidak mungkin tiba-tiba ada pihak swasta lainnya yang bikin pembangkit juga di kawasan yang dipegang oleh POWR. Jadi, pendapatan perseroan bisa dibilang cenderung stabil.

Bagaimana caranya pendapatan POWR bisa tumbuh? caranya ya jika ada kenaikan penggunaan listrik industri, serta ekspansi ke kawasan-kawasan industri lainnya.

Saat ini, POWR punya tiga pembangkit listrik utama, yakni Jababeka Power Plant, MM-2100 Power Plant, dan Babelan Power Plan, yang mayoritas berada di kawasan Bekasi, Cikarang, dan Karawang.

Risiko dari bisnis POWR ini hanya kenaikan harga komoditas seperti gas bumi dan batu bara.

Jika dilihat komposisi pembangkit listrik POWR berdasarkan kebutuhan bahan bakar, 62 persen berbasis gas bumi. 33 persen berbasis batu bara, sisanya berbasis bio massa dan solar.

Prospek Pertumbuhan Bisnis POWR

Bicara bisnis listrik, akan ada beberapa topik yang terkait dengan saham POWR:

- Kebijakan pajak karbon, yang sejauh ini belum diterapkan

- Tren pertumbuhan industri kendaraan listrik

- Ekspansi bisnis data center di Indonesia

- Tren energi baru terbarukan

Keempat cerita itu memiliki dampak cukup beragam kepada perseroan. Misalnya, kebijakan pajak karbon dinilai bisa jadi biaya tambahan untuk POWR. Namun, belum ada ketentuan detailnya sehingga tidak bisa dikalkulasikan. Manajemen perseroan pun menyebutkan kalau teknologi CFB boiler di pembangkit listrik batu bara perseroan memiliki emisi yang rendah. Untuk itu, POWR optimistis batasan emisi yang ditetapkan pemerintah nantinya akan lebih tinggi dibandingkan dengan emisi yang dihasilkan pembangkit listrik perseroan.

Lalu, terkait tren kendaraan listrik, manajemen POWR menyebutkan sudah mengembangkan pilot project untuk mobil operasional perseroan yang sudah diganti dengan kendaraan listrik. Bahkan, POWR sudah membangun stasiun pengisian kendaraan listrik di area operasional perseroan.

Untuk prospeknya, perseroan menilai akan positif untuk kinerja keuangan jika 5 kawasan industri yang dilayani dengan luas 5.500 hektar juga mulai menggunakan kendaraan listrik, minimal untuk keliling area kawasan industri. Hal itu akan meningkatkan konsumsi listrik dari para tenant di kawasan industri tersebut.

Selain dari kendaraan listrik, salah satu yang berpotensi mendorong permintaan listrik untuk POWR adalah maraknya ekspansi bisnis data center di Indonesia. Menurut data perseroan, sampai 2021 ada sekitar 63 mega volt ampere yang terpasang khusus untuk industri data center. Lalu, kontribusi pendapatan listrik dari sektor data center sudah mencapai 4 persen dari total penjualan listrik.

Terakhir, tren energi baru terbarukan juga menjadi potensi pertumbuhan bisnis bagi POWR. Sejak 2021, POWR sudah mulai membangun pembangkit listrik tenaga surya di atap kawasan industri. Targetnya sekitar 10 mega watt peak per tahun dengan nilai investasi sekitar 6 juta dolar AS atau Rp93 miliar. Walaupun, manajemen POWR mengaku kontribusi daya listrik dari PLTS atap masih tidak terlalu besar.

Skema bisnis PLTS POWR juga agak berbeda, jadi mereka memasang di atap pelanggan kawasan industri, dan menjual listriknya kepada pelanggan. Soalnya, para pelanggan tidak bisa langsung measang sendiri karena harus memiliki izin sesuai dengan ketentuan peraturan pemerintah. Sementara, POWR sudah memiliki izin untuk mengalirkan listrik di 5 kawasan industri tersebut.

Namun, ada salah satu rencana ekspansi POWR yang belum terdengar lagi, yakni rencana perseroan ekspansi ke luar wilayah Bekasi, Cikarang, dan Karawang tersebut. Sejauh ini, manajemen POWR hanya menjawab normatif terkait rencana ekspansi keluar kawasan tersebut.

Surya Rianto

Surya Rianto

Tren Kinerja Keuangan POWR

Kinerja POWR sejak 2013 bisa dibilang cukup konsisten. Dari segi pendapatan, perseroan mencatatkan rata-rata pertumbuhan CAGR per tahun sekitar 3,44 persen, sedangkan laba bersih sebesar 7,94 persen per tahun. Adapun, distraksi pertumbuhan bisnis POWR adalah pandemi Covid-19 yang sempat membuat aktivitas industri juga menurun.

Namun, hingga per 2022, pencapaian pendapatan sudah melebihi 2019 atau periode pandemi Covid-19. Meski, dari segi laba bersih masih belum karena terbebani biaya bahan bakar yang melejit pasca pandemi silam.

Sementara itu, POWR mencatatkan kenaikan yang sangat tipis di kuartal III/2023 sebesar 0,08 persen menjadi 408,19 juta dolar AS. Meski begitu, laba bersih POWR melejit tinggi sebesar 31,25 persen menjadi 76,81 juta dolar AS.

Hal itu didorong oleh keuntungan selisih kurs senilai 2,87 juta dolar AS, yang sebelumnya tidak ada. Lalu, ada keuntungan penjualan investasi senilai 1,12 juta dolar AS dibandingkan dengan 56.597 dolar AS pada periode sama di tahun sebelumnya.

Perseroan juga mencatatkan kenaikan pendapatan bunga sebesar 160 persen menjadi 13 juta dolar AS. Kenaikan pendapatan bunga itu didorong dari simpanan perseroan di deposito yang tercatat sekitar 43 persen dari total kas setara kas yang senilai 236,31 juta dolar AS.

Salah satu bagian yang menarik dari POWR adalah cashflow yang tebal. Perseroan mencatatkan arus kas operasional per kuartal III/2023 senilai 105,53 juta dolar AS. Jika dibandingkan dengan arus kas investasinya, tingkat free cashflow POWR mencapai 61,35 juta dolar AS. Dari bagian kas yang tebal itu, POWR juga menempatkan dana senilai 140 juta dolar AS di deposito pada kuartal III/2023.

Surya Rianto

Misteri Utang POWR

Salah satu yang bisa jadi sorotan adalah utang wesel POWR senilai 495,15 juta dolar AS. Dengan utang itu, tingkat debt to equity ratio POWR menjadi 0,67 kali.

Adapun, keberadaan utang itu muncul setelah POWR melepas anak usahanya di Singapura, yakni Listrindo Capital B.V. Di mana, anak usaha POWR itu punya utang senior notes senilai 547 juta dolar AS yang jatuh tempo pada 2026. Gara-gara pelepasan anak usaha itu, utang Listrindo Capital B.V pun dialihkan ke POWR.

POWR sendiri sempat berencana melunasi utang senior notes itu lebih cepat dengan menerbitkan senior notes lainnya senilai 600 juta dolar AS. Perseroan sudah mendapatkan persetujuan RUPS untuk menerbitkan senior notes tersebut, tapi sejauh ini belum diterbitkan.

Malah, POWR secara bertahap mulai membeli kembali surat utang senior notes ini. Hingga saat ini, utang wesel itu telah berkurang menjadi 495,15 juta dolar AS. Teranyar pada Juli 2023, POWR melakukan buyback senior notes senilai 35 juta dolar AS.

Untuk itu, kami menilai utang POWR yang ada saat ini bukan sesuatu yang krusial bagi perseroan.

Surya Rianto

Kesimpulan

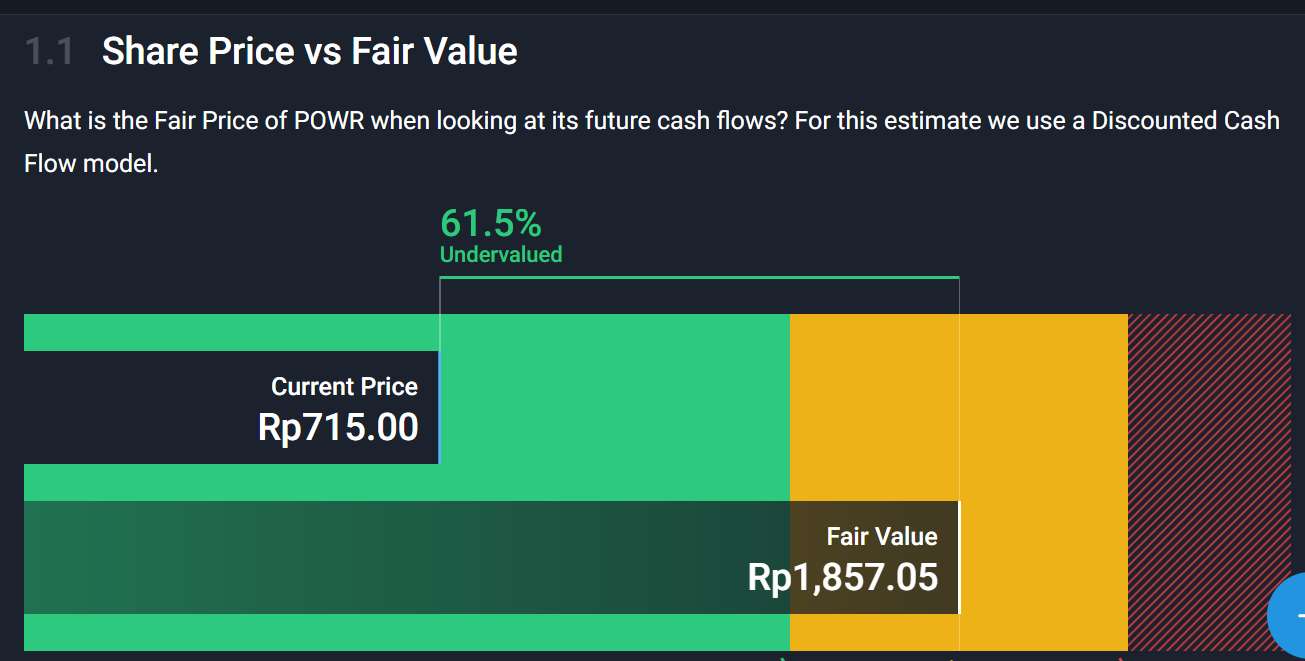

Kami menilai POWR sudah cukup murah. Jika mengutip Simply Wall Street yang menghitung valuasi POWR dengan DCF (discounted cashflow), mereka menilai nilai wajar POWR di level Rp1.875, sedangkan saat ini harga saham POWR hanya di Rp715 per saham. Adapun, secara historis POWR pernah mencapai level harga tersebut setelah IPO pada 2016.

Namun, kami menilai untuk mencapai harga Rp1.875 per saham masih membutuhkan waktu sekitar 3-5 tahun lagi. Meski begitu, harga POWR bisa dibilang cukup murah. Jika melihat price to earning ratio secara annualised, Alasannya, valuasi POWR dalam PE secara historis 5 tahunnya masih berada di bawah standard deviasi -1, di angka 7,25 kali. Dengan berasumsi POWR bisa kembali ke valuasi PE rata-rata 5 tahunnya dengan pertumbuhan laba bersih per saham estimasi 2023 di Rp98 per saham. Harga saham POWR berpotensi naik ke Rp908 per saham. Artinya ada potensi kenaikan sekitar 26 persen. (disclaimer on)

Namun, karakter saham POWR bukan tipe yang beli terus jual dalam jangka 1-6 bulan. Karakter saham ini lebih menarik untuk hold jangka panjang dengan model bisnisnya yang berlangganan listrik secara business to business. Dengan model bisnis itu, POWR bisa secara rutin membagikan dividen. Jika dilihat secara historis, rata-rata dividen yield perseroan dalam 5 tahun terakhir sekitar 7,83 persen.

Meski begitu, bukan berarti bisa beli POWR di harga berapa pun, dalam posisi saat ini, harga POWR masih cukup murah dan bisa dibeli. Namun, sebagai gambaran risiko, ada beberapa faktor yang bisa menggoyangkan harga saham POWR, yakni tren kenaikan harga komoditas seperti batu bara dan gas. Apalagi, perseroan tidak mendapatkan harga batu bara DMO, dan cenderung beli batu bara di harga acuan di Indonesia.

Setelah baca ini, bagaimana menurutmu terkait prospek saham POWR?

Mau dapat guideline saham dividen 2024-2025?

Pas banget, Mikirduit baru saja meluncurkan Zinebook #Mikirdividen yang berisi review 20 saham dividen yang cocok untuk investasi jangka panjang lama banget.

Kalau kamu beli #Mikirdividen edisi pertama ini, kamu bisa mendapatkan:

- Update review laporan keuangan hingga full year 2023-2024 dalam bentuk rilis Mikirdividen edisi per kuartalan

- Perencanaan investasi untuk masuk ke saham dividen

- Grup Whatsapp support untuk tanya jawab materi Mikirdividen

- Siap mendapatkan dividen sebelum diumumkan (kami sudah buatkan estimasinya)

- Publikasi eksklusif bulanan untuk update saham mikirdividen dan kondisi market

Tertarik? langsung saja beli Zinebook #Mikirdividen dengan klik di sini

Jangan lupa follow kami di Googlenews dan kamu bisa baca di sini