23 Digest: Siap Menghadapi Badai Pasar Saham?

Siklus pasar saham di September tidak begitu bagus. Apalagi, ditambah The Fed berpotensi menaikkan suku bunga lagi di September. Lalu, apa saja saham yang potensial dan berisiko?

Hai para Pemikir Duit, akhirnya kita tiba di September ceria. Di sini, kami punya beeya, seperti, saham-saham renewable energy, deretan saham berisiko ambruk saat ARA-ARB simetris diterapkan hingga nasib saham setelah rights issue jumbo.

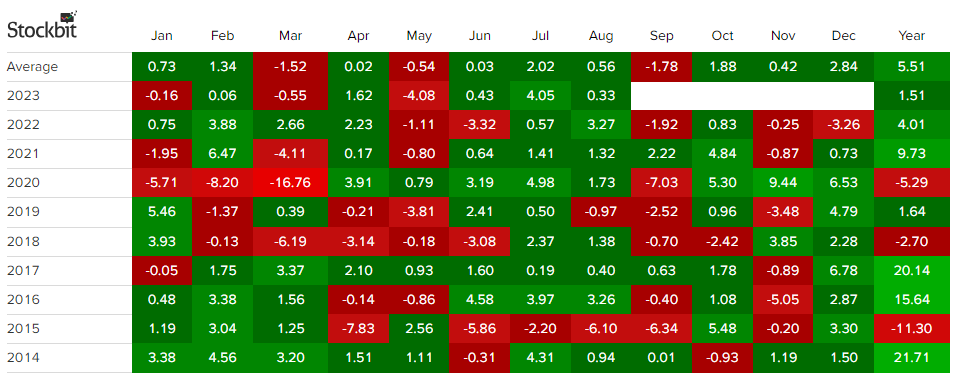

Sbelum membahas lebih lanjut, secara siklus 10 tahun terakhir, pasar saham di Indonesia cenderung koreksi di September. Risiko penurunan di September bisa setara dengan penurunan di November. Kedua bulan itu menjadi dua bulan yang mencatatkan penurunan terdalam selama setahun.

Badai di pasar saham bisa jadi datang jika pada 20 September 2023 waktu Amerika Serikat nanti, The Fed memutuskan menaikkan suku bunga.

Untuk itu, kita coba bahas deretan saham potensi cuan dan boncos untuk September ya.

Daftar Isi:

- Menakar Prospek Saham Renewable Energy

- Deteksi Bahaya! Saham Ini Bisa Jadi Diguyur Pas ARA-ARB Simetris

- Deretan Saham yang Pernah Right Issue Jumbo, Begini Nasibnya Sekarang

Menakar Prospek Saham Renewable Energy

Bicara saham renewable energy, ada tiga jenis. Pertama, saham renewable energy yang memang mengawali bisnisnya dengan produk tersebut. Kedua, saham renewable energy yang sifat bisnisnya untuk diversifikasi, seperti saham batu bara ekspansi ke pembangkit tenaga listrik hydro dan sebagainya. Ketiga, saham renewable energy yang diakuisisi oleh perusahaan besar. Untuk kali ini, kami akan membahas saham renewable energy jenis pertama dan ketiga.

Secara umum, ada sekitar 4 saham renewable energy di BEI, yakni PT Semacom Integrated Tbk. (SEMA), PT Arkora Hydro Tbk. (ARKO), PT Kencana Energi Lestari Tbk. (KEEN), dan PT Pertamina Geothermal Tbk. (PGEO). Dari keempat itu, SEMA tidak sepenuhnya perusahaan renewable energy, karena perusahaan itu hanya menawarkan jasa instalasi pembangkit listrik tenaga surya. Namun, tetap kami masukkan ke dalam saham renewable energi karena masih berkaitan.

Dari keempat itu, saham renewable energy memang cenderung saham skala kecil, kecuali PGEO. Kalau begitu, bagaimana prospek sahamnya?

Saham SEMA

Saham SEMA ini bisnisnya adalah pemasangan pembangkit listrik tenaga surya, menyiapkan perangkat hubung untuk listrik, serta produksi komponen baterai lithium. Selain itu, SEMA juga merangsek masuk ke bisnis data center dalam hal ini instalasi berbagai sistem perangkatnya.

Dalam presentasi SEMA pada Juni 2023, manajemen menjelaskan ada 4 tantangan bisnis perseroan:

- Kebijakan harga Stasiun Pengisian Kendaraan Listrik Umum (SPKLU) yang belum teregulasi sehingga perseroan belum mendapatkan nilai ekonomis yang maksimal

- Bangkitnya ekonomi pasca covid-19 belum memberikan dampak yang signifikan terhadap permintaan produk SEMA

- Pondasi keuangan belum pulih karena banyak piutang yang belum terealisasikan pasca Covid-19, serta menurunnya kegiatan ekonomi dibandingkan dengan periode sebelum Covid-19.

- Perseroan kesulitan mendapatkan SDM yang tepat dan sesuai dengan keahlian yang diinginkan perseroan

Dari tantangan itu, kinerja keuangan SEMA memang tidak terlalu bagus. Perseroan mencatatkan pertumbuhan pendapatan sebesar 1,6 persen menjadi Rp61,11 miliar pada semester I/2023. Meski, laba bersihnya tumbuh 16,15 persen menjadi Rp4,08 miliar. Namun, kenaikan laba bersih itu lebih didorong oleh beban umum dan administrasi dari pos pajak.

Perseroan mencatatkan penurunan pajak menjadi Rp596 juta dibandingkan dengan Rp4,1 miliar pada periode sebelumnya.

Di sisi lain, secara arus kas, SEMA juga masih negatif. Arus kas operasional masih negatif Rp975 juta. Lalu, free cashflow-nya hanya Rp4 miliar.

Dengan kondisi fundamental yang masih rentan, serta sebenarnya bisnis SEMA bukan menciptakan energi baru terbarukan, melainkan menjadi jasa dan menjual produk untuk pemasangan panel surya dan sebagainya. Sehingga, wajar pergerakan saham SEMA berlawanan dengan tren saham renewable energy lainnya.

Apalagi, saham SEMA cenderung third liner dengan market cap senilai Rp100 miliar. Harga sahamnya hanya bisa bergerak kencang jika ada penggerak utamanya.

BACA JUGA: Review 5 Saham yang Paling Diuntungkan dari Bursa Karbon

Saham ARKO

ARKO mulai menjadi sorotan ketika sebagian sahamnya dibeli oleh PT United Tractors Tbk. (UNTR) pada 2022. ARKO memiliki bisnis pembangkit listrik tenaga air, salah satunya menjual listrik.

Namun, jika melihat pencapaian sepanjang semester I/2023, sumber pendapatan utama ARKO berasal dari jasa konstruksi., yang tumbuh 41 persen menjadi Rp79 miliar. Bahkan, pendapatan dari jasa konstruksi itu sebesar 68 persen dari total pendapatan.

Untuk pendapatan dari penjualan listrik tumbuh sekitar 18 persen menjadi Rp32 miliar. Secara keseluruhan, pendapatan ARKO naik sebesar 36 persen menjadi Rp116 miliar.

Lalu, laba bersih ARKO juga tumbuh 69 persen menjadi Rp24,92 miliar. Namun, pendorong laba bersih bukan hanya dari operasional saja, melainkan dari kenaikan penghasilan keuangan sebesar 64,29 persen menjadi Rp23 miliar.

Adapun, beberapa rencana besar ARKO antara lain, ingin membangun proyek pembangkit listrik tenaga air dengan kapasitas 50 megawatt. Lalu, ARKO juga lagi menghimpun dana segar lewat greenbond senilai Rp339 miliar.

Di sisi lain, bisnis ARKO di pembangkit listrik mini hydro ini juga agak sengit. Beberapa pemain besar juga mulai masuk seperti grup Bakrie via PT Bakrie and Brothers Tbk. (BNBR). Lalu, sesama saham renewable energi, yakni PT Kencana Energi Lestari Tbk. (KEEN) juga merambah ke bisnis tersebut.

Saham KEEN

KEEN bisa dibilang menjadi kompetitor kuat ARKO. Apalagi, portofolio pembangkit listrik tenaga air KEEN bisa dibilang lebih besar daripada ARKO. Lalu, KEEN juga memiliki proyek pembangkit listrik terdiversifikasi ketimbang ARKO.

Sejauh ini, KEEN menjalankan enam proyek pembangkit listrik, yakni:

- PLTA Pakkat

- PLTA Air Putih

- PLT Mini Hidro Madong

- PLT Bio Massa Tempilang 2

- PLT Mikro Hidro Ordi Hulu

- PLTS Tempilang

Dari keenam proyek itu, baru tiga yang sudah menghasilkan omzet. Ketiga proyek itu adalah Pakkat, Air Putih, dan Madong. Pakkat berkontribusi paling besar terhadap pendapatan KEEN senilai 3,4 juta dolar AS, sedangkan PLTA Air Putih senilai 2,81 juta dolar AS, lalu Madong senilai 1,73 juta dolar AS.

Meski begitu, pendapatan KEEN secara keseluruhan turun 36 persen menjadi 7,95 juta dolar AS. Hal itu disebabkan, penurunan pendapatan dari PLTA Air Putih sebesar 60 persen menjadi 2,81 juta dolar AS, serta penurunan pendapatan dari PLTA Pakkat sebesar 28 persen menjadi 3,4 juta dolar AS. Hanya, PLT Mini Hidro Madong yang mencatatkan kenaikan pendapatan sebesar 154,29 persen menjadi 1,73 juta dolar AS.

Di sisi lain, laba bersih KEEN justru naik 40,81 persen menjadi 3,68 juta dolar AS. Namun, kenaikan laba bersih itu didorong dari faktor pajak. Bukan efisiensi apalagi operasional bisnis perseroan.

Dalam public expose pada 16 Juni 2023, manajemen KEEN mengungkapkan beberapa rencana dan juga tantangan sepanjang sisa tahun 2023.

Seperti, saat ini KEEN tengah progres tender project pembangkit listrik hydro 200 mega watt. Namun, sempat ada penundaan dari PLN sehingga diharapkan penawaran bisa masuk ke PLN pada akhir September 2023.

Lalu, perseroan juga mengincar proyek pembangkit listrik tenaga banyu di daerah Sulawesi Selatan. Hanya saja, perseroan masih menunggu dipanggil PLN.

Salah satu proyek yang sedang jalan antara lain pembangkit listrik mini hydro Ordi Hulu yang memakan investasi sekitar 20 juta dolar AS. Saat ini, penyerapan belanja modal investasi untuk proyek tersebut sudah sebesar 70 persen. Perkiraannya, tahun depan, proyek Ordi Hulu akan rampung.

Nah, salah satu tantangan dari bisnis KEEN ke depannya adalah El Nino. Berhubung mayoritas pembangkit yang dimilikinya adalah air, jika curah hujan menipis bisa menurunkan pasokan listrik yang tersedia. Untuk itu, ada risiko penurunan produksi listrik hingga Oktober 2023. [ekspektasi El Nino terjadi Agustus-Oktober 2023]

Saham PGEO

Saham PGEO menjadi satu-satunya saham panas bumi yang melantai di BEI. Meski, PGEO bukan market leader di bisnis panas bumi, karena perusahaan panas bumi yang terbesar di Indonesia adalah Star Energy, milik PT Barito Pacific Tbk. (BRPT)

Meski begitu, saham PGEO bisa dibilang saham renewable energy murni yang paling menarik dibandingkan lainnya. Soalnya, bisnis PGEO adalah mengelola pembangkit panas bumi. Meski, modal awal besar, termasuk untuk eksplorasi, tapi potensi keuntungannya juga besar.

Buktinya, gross profit margin PGEO sampai semester I/2023 sebesar 59 persen, sedangkan net profit marginnya 44 persen.

Dari sisi pertumbuhan kinerja keuangan hingga semester I/2023, PGEO mencatatkan pertumbuhan pendapatan sebesar 11,9 persen menjadi 206,73 juta dolar AS, sedangkan laba bersihnya tumbuh 30,11 persen menjadi 92,77 juta dolar AS.

Secara umum, PGEO menjadi saham renewable energy yang paling sehat. Dari sisi arus kas operasional juga sudha positif senilai 126,14 juta dolar AS.

Untuk sumber pendapatan, ada 5 wilayah panas bumi sumber pendapatan PGEO, yakni:

- Kammojang

- Lahendong

- Ulubelu

- Karaha

- Lumut Balai

Selain itu, PGEO juga lagi mengembangkan panas bumi di Huluais, Sungai Penuh, dan Lumut Balai Unit 2. Serta ada kontrak operasi bersama di 5 wilayah kerja seperti:

- Gunung Salak bersama Star Energy

- Darajat bersama Star Energy

- Wayang Windu bersama Star Energy

- Sarulla bersama Sarulla

- Bedugul Bali bersama Bali Energy

Untuk Bedugul Bali statusnya masih dalam tahap pengembangan, sedangkan untuk operasi bersama lainnya masuk ke pendapatan segmen lainnya.

Selain itu, PGEO juga tengah mengeksplorasi potensi panas bumi lainnya seperti di Bengkulu (Bukit Daun) dan Aceh (Seulawah).

Terbaru, pada 21 Agustus 2023, PGEO juga lagi menjajaki kerja sama dengan Africa Geothermal International No.1 Ltd. untuk mengembangkan potensi panas bumi di Longonot, Kenya. Kawasan itu diperkirakan memiliki potensi listrik panas bumi hingga 500 megawatt, di mana 140 megawatt-nya siap beroperasi.

BACA JUGA: Pantau 6 Saham yang Punya Bisnis Panas Bumi di Indonesia Ini

Saham Renewable Pilihan yang Paling Menarik

Sayangnya, sampai 31 Agustus 2023, deretan saham renewbale energi mayoritas sudah cukup mahal jika dibandingkan secara historisnya. Tercatat, hanya SEMA yang punya PBV terendah 0,69 kali dan di bawah rata-rata historisnya di 2,25 kali.

Opsi terbaik, sebenarnya bisa masuk ke KEEN yang secara PBV sektoral masih lebih murah, yakni 1,25 kali. Namun, kinerja keuangan KEEN berpotensi terkoreksi akibat El Nino yang mengurangi produksi listrik pembangkit listrik tenaga airnya. Artinya, jika selaras, ada peluang harga KEEN turun lebih rendah saat pengumuman laporan keuangan kuartal III/2023 dan kuartal keempat.

Untuk mulai cicil bertahap, PGEO menjadi yang menarik, meski saat ini harganya sudah cukup tinggi. Untuk ARKO lebih baik di-skip dulu karena sudah terlalu mahal.

Namun, arah pergerakan harga saham renewable energy bisa kembali naik jika bursa karbon benar-benar diterapkan. Meski, kammi menilai jika penerapan bursa karbon tidak didukung dengan pengenaan pajak karbon. Hasilnya belum langsung maksimal ke saham renewable energi. Alasannya, tidak ada faktor yang membuat permintaan credit carbon meningkat sehingga harga credit carbon-nya cenderung normal. Hasilnya, ya tidak akan berpengaruh signifikan terhadap kinerja emiten renewable energy saat ini.

Intinya, kalau PGEO ke Rp1.100 atau malah Rp900 per saham bisa diserok sih.

Deteksi Bahaya! Saham Ini Bisa Jadi Diguyur Pas ARA-ARB Simetris

Kebijakan ARA-ARB simetris akan mulai berlaku pada September 2023. Hal ini bisa diartikan dua sisi. Positifnya, berarti risiko ARB berjilid-jilid sudah tidak ada lagi, sehingga transaksi bisa lebih luwes dan harapannya pasar saham bisa makin ramai lagi. Saat ini, rata-rata transaksi di pasar saham selalu di bawah Rp10 triliun dan memang terasa sepi.

Namun, ada sisi negatifnya, kalau yang tidak terbiasa dengan ARA-ARB Simetris bisa shock, dalam sehari harga saham bisa turun 25 persen sampai 35 persen. Untuk itu, kami akan memberikan deteksi deretan saham-saham yang bisa ARB pada pekan depan.

Beberapa kriteria dari saham calon ARB adalah kenaikan harga saham sepanjang sebulan hingga sejak awal tahun sudah terlalu tinggi. Lalu, kapitalisasi pasar saham tersebut di bawah Rp5 triliun. Berikut list 15 sahamnya:

| Saham | 1 bulan returns% | year to date returns% |

|---|---|---|

| ASPI | 182,12% | 378,65% |

| IKBI | 180,24% | 230,95% |

| GTBO | 162,70% | 159,89% |

| KAYU | 149,56% | 464% |

| MOLI | 135,67% | 77,88% |

| ARII | 90,80% | 10,14% |

| MITI | 90,52% | 160% |

| BIKE | 87,25% | 91% |

| ALKA | 76,32% | 155,64% |

| MGLV | 75% | 26,23% |

| OBMD | 73,41% | 61,29% |

| MSKY | 68,89% | 1,79% |

| WINS | 59,76% | 64,11% |

| AHAP | 55% | 20,78% |

| BEEF | 53% | 81,82% |

Kami memperkirakan ke-15 saham ini (mungkin salah satunya) berpotensi alami ARB simetris 25 persen hingga 35 persen pertama kali. Dengan asumsi, jika holder besar ambil untung, akan diikuti oleh para ritel sehingga permintaan jual tinggi. Jika sebelumnya dibatasi mulai dari 7 persen hingga 15 persen. Kali ini bisa tembus ke 35 persen yang bisa membuat panic selling. Apalagi, rata-rata transaksi di saham third liner itu tidak berdasarkan fundamental. Sehingga tingkat kerentanan ikut keluar saat harganya turun sangat logis.

Namun, ini bukan berarti 100 persen ke-15 saham di sana bakal turun ya. Ini hanya prediksi dari kami dari hasil analisis behaviour saham-saham berkapitalisasi pasar kecil.

Peluang Saham PANI

Bagaimana dengan PANI? salah satu saham wonderful sepanjang 2022? menurut kami, saham PANI masih ada potensi naik. Kenaikan harga saham PANI bisa lanjut melejit setelah persetujuan right issue di RUPS pada awal September nanti. Lalu, dilan

Nmun, kami tetap skeptis dan menilai pergerakan harga saham PANI terlalu cepat dan tinggi. Sehingga sangat berisiko untuk masuk ke saham tersebut saat ini.

Berikut ini, alasan kami ogah masuk saham PANI, meski jika setelah right issue dan akuisisi 7 perusahaan Agung Sedayu (transaksi terafiliasi), PANI bakal menjadi saham properti terbesar di Indonesia, Baca di sini ya.

Deretan Saham yang Pernah Right Issue Jumbo, Begini Nasibnya Sekarang

PANI berencana melakukan right issue dengan menerbitkan 8 miliar lembar saham baru. Tujuannya untuk akuisisi transaksi terafiliasi di Agung Sedayu Group dengan target dana sekitar Rp9 triliun. Nilai itu bisa dibilang cukup jumbo untuk skala pasar saham Indonesia.

Sebelumnya juga banyak emiten yang melakukan right issue jumbo. Kira-kira, dari dana yang besar itu, sejauh mana emiten mampu mendorong pertumbuhan bisnisnya ya? Berikut 5 emiten dengan rights issue terbesar hingga 2023.

Saham BBRI

BBRI menjadi emiten yang mencetak sejarah setelah melakukan right issue dengan nominal terbesar di Asia Tenggara sekitar Rp95 triliun. Waktu itu, BBRI mau right issue karena mau diimbreng-kan dengan PT Pegadaian dan PT Permodalan Nasional Madani. Setelah itu, BBRI akan didapuk sebagai holding pembiayaan ultra mikro, mengingat kedua perusahaan yang diakuisisi juga fokus di segmen tersebut.

Imbreng adalah skema penyertaan modal dengan aset, bukan uang. Seperti, BBRI right issue Rp95 triliun, tapi mayoritasnya dalam bentuk perusahaan Pegadaian dan PNM.

Waktu itu, BBRI pasang harga pelaksanaan di Rp3.400 per saham. Dari situ, BBRI paling banyak bisa dapat dana right issue sekitar RP95,9 triliun.

Setelah right issue, harga saham BBRI sempat turun mendekati harga pelaksanaan, tapi kini sudah naik hingga tembus Rp5.000-an per saham.

Dari sisi kinerja keuangan, BBRI juga bertumbuh. Pada periode 2022, BBRI mencatatkan kenaikan laba bersih sebesar 64 persen menjadi Rp51 triliun.

Bahkan, BBRI secara mengejutkan bagi dividen interim pada akhir 2022.

Nah, kalau begini, hasil dari minta setoran modal tambahan ke publik masih enak liatnya. Angka-angkanya positif semua.

Saham BNBR

BNBR menjadi emiten yang pernah right issue jumbo. Jadi, BNBR memutuskan right issue jumbo senilai Rp40,1 triliun. Tujuannya, untuk membeli kembali saham-saham milik Bakrie.

Dari dana right issue itu, BNBR mampu mengakuisisi BUMI senilai Rp32,1 triliun, ENRG Rp1,25 triliun, ELTY Rp3,69 triliun, Rp926 miliar untuk pelunasan utang ke Odickson Finance serta penyertaan ke UNSP, serta pelunasan utang ke Odickson Finance utnuk penyertaan saham ke BTEL senilai Rp1,6 triliun.

Saat ini, BNBR lagi mencoba fokus ke bisnis seperti kendaraan listrik. Serta, ada proyek pembangkit listrik renewable, yakni mini hidro yang tidak tahu kabarnya sudah samapi mana.

Saham BUMI

BUMI juga menjadi emiten yang melakukan right issue jumbo, semua itu terjadi pada 2017. BUMI tercatat sebagai emiten yang pernah mencatatkan nilai right issue terbesar ketiga di Indonesia. Waktu itu BUMI melakukan right issue sebagai salah satu proses restrukturisasi utangnya senilai 4,2 miliar dolar AS.

Untuk itu, BUMI melakukan right issue jumbo pada 2017 dengan menargetkan mampu himpun dana sekitar Rp35,07 triliun.

Namun, mayoritas penyerap right issue BUMI adalah pembeli siaga, yang juga pemberi pinjaman kepada BUMI. Tercatat, hanya ada 4,95 juta lembar saham baru BUMI yang diserap investor ritel.

Dari aksi itu, BUMI mencatatkan penurunan utang dari 4,2 miliar dolar AS menjadi 1,6 miliar dolar AS. Penurunannya mencapai 61 persen.

Di sisi lain, setelah right issue dan secara perlahan menuntaskan masalah utangnya, kinerja keuangan BUMI juga mulai pulih. Bayangkan, dari 2017, BUMI hanya punya pendapatan senilai Rp325 miliar, sedangkan per Juni 2022, pendapatannya menjadi Rp14,39 triliun. Artinya, bisnis bertumbuh, meski ditolong juga oleh siklus penurunan harga batu bara ya.

Saham HMSP

Saham HMSP juga pernah melakukan right issue jumbo pada medio 2015. Total dana right issue HMSP waktu itu mencapai Rp26 triliun. Waktu itu, HMSP tetapkan right issue di harga Rp77.000 per saham. Tujuan right issue HMSP adalah untuk memenuhi ketentuan free float dari BEI.Dana hasil right issue itu disebut akan digunakan untuk operasional dan modal kerja perseroan.

Setelah right issue, harga saham HMSP sempat melejit ke Rp92.000, sampai akhirnya di-stock split 1:25 yang membuat harga saham HMSP ke Rp3.000-an saat itu.

Sayangnya, kini bisnis rokok sedang tenggelam akibat kenaikan cukai. Sebenarnya, pendapatan HMSP masih naik, tapi laba bersih mengalami penurunan karena kebijakan cukai tersebut.

Saham TPIA

TPIA juga melakukan right issue jumbo pada 2021 senilai Rp15 triliun. Waktu itu, TPIA right issue dengan tujuan untuk pengembangan dan pembangunan kompleks petrokimia terintegrasi kedua yang berkala global. Komplek petrokimia yang dimaksud antara lain, unit cracker, olefin terpolimerisasi, serta fasilitas dan utilitas terkait.

Dalam aksi right issue jumbo tersebut, Thai Oil Public Company Ltd (Thaioil), anak usaha dari Public Company Ltd (PTT) mengambil alih 15 persen saham TPIA via right issue.

Selain itu, Thaioil dan Chandra Asri juga menandatangani perjanjian penjualan dan pembelian bahan baku untuk pasokan nfata dan gas minyak cair ke Chandra Asri, serta perjanjian distribusi produk demi memberikan keamanan pasokan bahan baku dan bersinergi lebih lanjut.

Investasi untuk komplek petrokimia kedua itu diperkirakan sekitar 5 miliar dolar AS dengan waktu pembangunan selama 4-5 tahun, serta menyerap 25.000 lapangan pekerja.

Namun, setelah right issue, pertumbuhan pendapatan melambat, sedangkan posisi bottom line dari laba malah menjadi rugi.

Kesimpulan

Jika dirangkum dari cerita itu, ada sekitar beberapa penyebab sebuah emiten melakukan right issue jumbo:

- Memang ingin ekspansi besar seperti BBRI dan TPIA

- Ada masalah utang yang harus diselesaikan dengan right issue sekaligus konversi utang jadi saham

- Kebutuhan untuk memenuhi ketentuan BEI seperti kejadian di saham HMSP

- Motif personal seperti ambil alih perusahaan yang telah dilepas, seperti yang dilakukan BNBR

Jadi, saham yang berniat right issue jumbo tidak buruk. Hanya saja, jika ingin ikut eksekusi saham right issuenya, kita harus yakin kalau saham itu akan makin bertumbuh dengan adanya tambahan right issue jumbo.

Oh iya, sebelum menutu 23 Digest Agustus 2023, kami mau kembali share strategi dividen investing step by step di series artikel ini ya:

- Mengenal Dividen dan Pendapatan Pasif

- 5 Cara Mendapatakan Pendapatan Pasif dari Dividen Secara Rutin

- 5 Cara Memilih Saham Dividen yang Menguntungkan Jangka Panjang

- Strategi Investasi Saham Dividen yang Aman Hingga Pensiun

- Cara Analisis Saham Dividen, Tentukan Hold atau Jual

- Peran Dividen dalam Portofolio Investasi Jangka Panjang

Akhir kata, semoga kita bisa melewati badai di September 2023 dengan santai ya. Tetap semangat para pemikir duit.