Saham BBTN Sudah Murah, Bisa Jadi Multibagger Nggak Nih?

Saham BBTN sudah rilis laporan keuangan kuartal II/2023. Hasilnya kinerja BBTN super moderat, laba tumbuh tipis banget. Tapi, dengan begitu, gimana prospek saham BBTN untuk investasi ya?

Mikirduit – PT Bank Tabungan Negara (Persero) Tbk. atau saham BBTN mencatatkan pertumbuhan laba bersih yang super moderat setelah naik 0,23 persen menjadi Rp1,47 triliun. Kinerja BBTN pada semester I/2023 mulai terkena tekanan kenaikan beban bunga lebih tinggi dibandingkan pendapatan bunga. Kalau begitu, kenapa dua sekuritas menargetkan BBTN bisa ke Rp2.000 atau naik sekitar 51 persen dari harga saat ini?

Meski kredit tumbuh 7,52 persen, BBTN mencatatkan penurunan pendapatan bunga bersih sebesar 16,27 persen menjadi Rp6,47 triliun. Lalu, bagaimana BBTN bisa meraih laba bersih tumbuh 0,23 persen dengan penurunan pendapatan bunga bersih tersebut?

Menariknya, BBTN mencatatkan pendapatan operasi lainnya sebesar 70 persen menjadi Rp1,71 triliun. Ditambah, adanya penurunan biaya pencadangan untuk antisipasi kredit macet sebesar 6 persen menjadi Rp1,9 triliun dibandingkan sebelumnya tembus Rp2,06 triliun.

Dua komponen itu cukup menjaga BBTN untuk tetap mencatatkan pertumbuhan laba bersih yang super moderat.

Lalu bagaimana prospek BBTN ke depannya?

Jika dilihat secara 6 bulan 2023, kinerja BBTN memang tidak begitu mengesankan. Dengan adanya kenaikan beban bunga yang signifikan, net interest margin (NIM) BBTN turun menjadi 3,62 persen dibandingkan dengan 4,58 persen pada periode yang sama tahun lalu.

Belum lagi, BBTN harus menghadapi tantangan rutin, yakni pengetatan likuiditas. Rasio loan to deposit ratio (LDR) BBTN pada Juni 2023 naik menjadi 98,22 persen dibandingkan 93,12 persen pada periode sama tahun lalu.

Tingkat LDR yang terlalu ketat bisa berimplikasi terhadap kenaikan suku bunga simpanan. Tujuannya untuk bersaing mendapatkan dana di pasar. Ditambah, saat ini suku bunga BI lagi di posisi tertingginya. Hal itu berarti masih ada risiko kenaikan beban bunga yang dialami BBTN hingga akhir 2023.

Kecuali, di pertengahan jalan nanti, BBTN memutuskan himpun dana non-konvensional lewat penerbitan surat utang obligasi atau yang lebih mudah medium terms note (MTN). Hal itu akan membantu BBTN mendapatkan modal dengan suku bunga yang lebih kompetitif.

Meskipun begitu, risiko kenaikan beban bunga BBTN bisa saja dihindari jika mereka mampu mencatatkan kenaikan dana murah lebih agresif lagi. Bisa dibilang dalam 6 bulan terakhir ini, BBTN cukup agresif menambah dana murah (yang terdiri dari giro dan simpanan). Sampai semester I/2023, porsi dana murah BBTN sudah hampir mendekati 50 persen dari total DPK. Padahal, sebelumnya masih di sekitaran 40-an persen.

Dengan berbagai tantangan itu, kenapa analis memasang target price BBTN di Rp2.000 atau 51 persen dari posisi harga per 24 Juli 2023?

BACA JUGA: Selain BBTN, Saham Ini Juga Sudah Murah, Cek Analisisnya di Sini

BRI Danareksa dan Ciptadana Sekuritas Pasang Target BBTN Ke Rp2.000

Ciptadana Sekuritas dan BRI Danareksa memiliki beberapa indikator positif terkait prospek BBTN. Beberapa indikatornya seperti:

- Meski NIM BBTN sepanjang semester I/2023 turun, tapi secara kuartal dibandingkan dengan kuartal sebelumnya mencatatkan kenaikan. NIM BBTN per tiga bulan di kuartal kedua naik menjadi 3,8 persen dibandingkan dengan sebelumnya 3,5 persen. Pendapatan bunga bersih secara kuartalan juga naik 7,6 persen. Dari sini, Ciptadana memberikan kesimpulan, NIM BBTN berpotensi mulai naik lagi.

- Metriks likuiditas, yakni LDR BBTN memang mengetat. Namun, Ciptadana menilai posisi saat ini masih jauh di bawah periode sebelum pandemi Covid-19 yang rata-rata LDR bisa di atas 100 persen.

- BBTN membangun portofolio kredit yang memiliki keuntungan kredit seperti, kredit lunak, kredit bangun rumah, dan kredit usaha rakyat terkait rumah dengan tingkat keuntungan creditnya diperkirakan sekitar 10-11 persen. Tingkat keuntungan kredit itu lebih tinggi daripada KPR yang sekitar 8,3 persen. BRI Danereksa pun mencatatkan dengan kuota KUR Rp3 triliun, BBTN bisa mencatatkan pertumbuhan bisnis yang lebih menguntungkan, tapi berisiko rendah. Sampai semester I/2023, segmen kredit itu masih berkontribusi sebesar 2 persen dari total kredit. Bank menargetkan, segmen kredit itu bisa berkontribusi sebesar 8-10 persen pada periode 2024-2025.

- Tingkat rasio kredit bermasalah BBTN di kuartal II/2023 mencatatkan kenaikan menajdi 3,7 persen dibandingkan dengan 3,5 persen pada kuartal I/2023. Kenaikan itu wajar karena sudah tidak ada relaksasi restrukturisasi kredit Covid-19 yang membuat kredit restruk yang zaman Covid dianggap lancar kini sudah menjadi dianggap NPL. Namun, Ciptadana menilai kualitas kredit BBTN masih aman karena loan at risk (LAR) membaik menjadi 23 persen dari total kredit dibandingkan dengan 24 persen pada periode sebelumnya. BBTN menargetkan NPL gross bisa di bawah 3 persen pada akhir 2023.

- BRI Danareksa mencatat BBTN juga berencana menyediakan KPR dengan plafon lebih besar di atas Rp750 juta. Tipe KPR menengah ke atas ini dinilai memiliki keuntungan lebih baik dibandingkan KPR subsidi. Untuk memulainya, BBTN sudah membuka pusat sales kredit konsumsi di BSD dan Kelapa Gading.

- Ada beberapa cara BBTN untuk mengurangi NPL hingga menargetkan bisa ke bawah 3 persen di akhir tahun. Beberapa cara itu seperti, meminta pembayaran klaim dari asuransi jiwa IFG yang ditargetkan Rp270 miliar, mendaur ulang aset siap jual dari kasus kredit macet menjadi bentuk pembiayaan lainnya yang ditarbetkan bisa tembus Rp350 miliar.

- BRI Danareksa memperkirakan laba bersih BBTN di 2023 bisa tumbuh 5 persen menjadi Rp3,2 triliun. Salah satu yang menghambat pertumbuhan laba bersih BBTN lebih tinggi adalah asumsi cost of credit yang dinaikkan sekitar 14-15 bps menjadi 1,38 persen hingga 1,4 persen. Serta, ada kemungkinan BBTN meningkatkan pencadangan agar menurunkan LAR menjadi lebih rendah lagi.

Ciptadana Sekuritas dan BRI Danareksa sama-sama pasang target BBTN di Rp2.000 sampai Rp2.125 per saham.

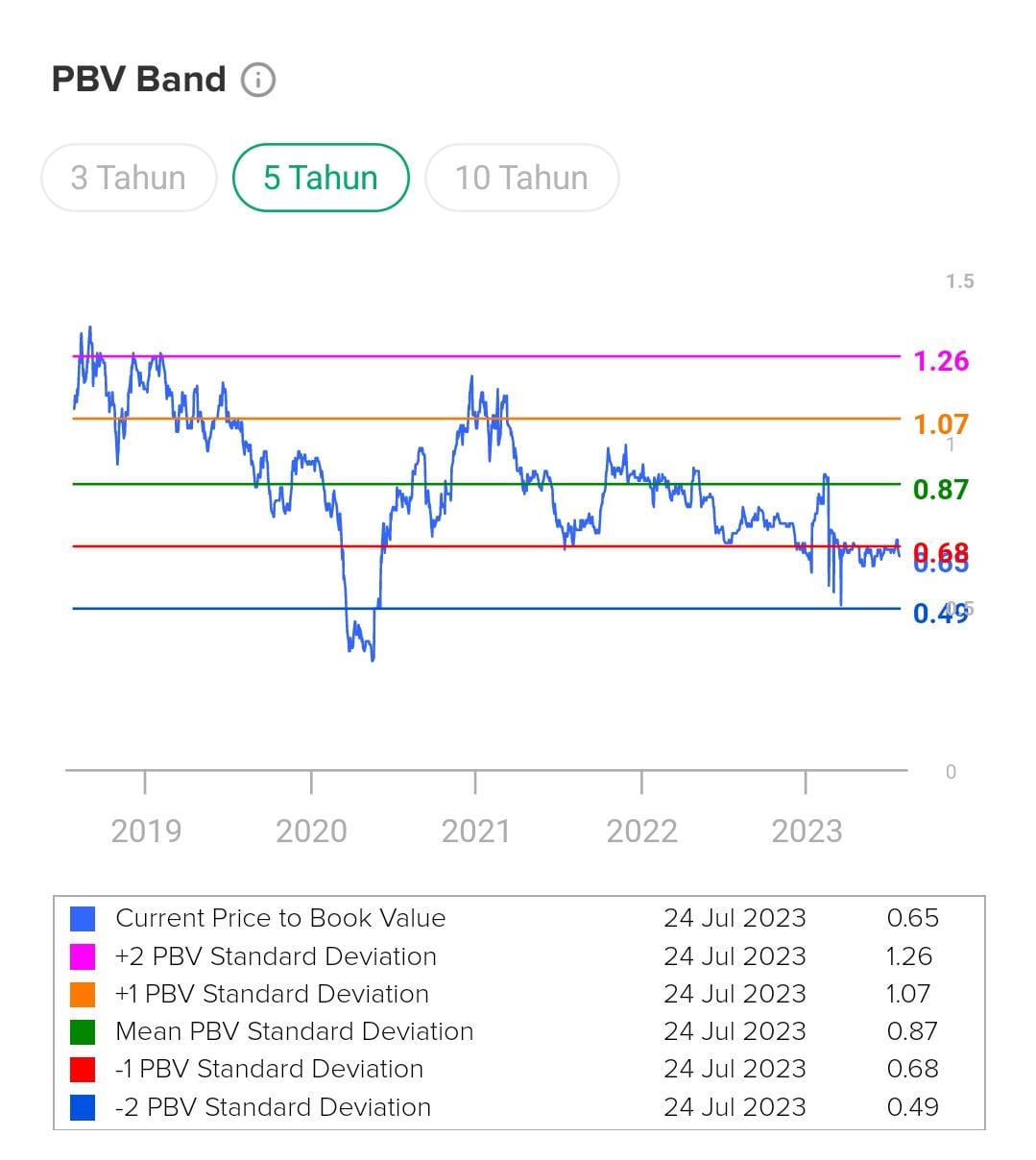

Ciptadana Sekuritas masih menilai tingkat suku bunga yang berada di posisi tinggi saat ini bisa berpengaruh positif ke perbankan. Asumsi target harga ke Rp2.125 per saham dipatok dengan melihat posisi price to book value BBTN masih di 0,6 kali atau di bawah rata-rata historis sebesar 0,9 kali. Di sisi lain, mereka memperkirakan posisi PBV BBTN bisa ke 0,9 kali sampai 1 kali pada 2023 hingga 2024.

Begitu juga dengan BRI Danareksa yang melihat secara PBV, posisi BBTN ini cukup murah. Dengan beberapa risiko negatif yang sudah terjadi serta ada ekspektasi dari BRI Danareksa kalau Bank Indonesia memangkas suku bunga di kuartal IV/2023, dengan begitu BBTN akan menjadi salah satu bank yang bisa mengerek net interest marginnya (NIM).

Kesimpulan

Jika melihat dari hasil riset kedua sekuritas itu yang dirilis pada 21 Juli 2023. Keduanya sepakat kalau saat ini adalah titik terbawahnya dari kinerja bisnis BBTN. Ke depannya, ada ekspektasi kinerja keuangan BBTN akan kembali bertumbuh.

Untuk itu, dengan posisi PBV BBTN yang masih murah ini, kedua sekuritas itu memasang target BBTN bisa kembali ke fair value atau harga wajarnya dalam satu sampai dua tahun ke depan.

Namun, kunci BBTN bisa kembali ke harga wajarnya adalah harus ada momentum pemangkasan suku bunga.

Kenapa? alasannya bank bisa menaikkan NIM ketika ada pergerakan suku bunga BI dari tinggi ke rendah maupun dari rendah ke tinggi. Nah, ketika suku bunga BI ditahan terus menerus, bank justru akan kewalahan, terutama saat suku bunga tinggi. Soalnya, ketika suku bunga tinggi likuiditas mengetat, untuk bersaing dapat dana harus menaikkan bunga deposito, Hal itu jelas menggerus pendapatan bunga bersih hingga NIM.

Di sisi lain, kami sangsi BI akan menurunkan suku bunga di kuartal IV/2023. Ekspektasi kami, penurunan suku bunga paling cepat terjadi di kuartal I/2024 atau paling lama di semester II/2024.

Di luar perbedaan pendapat itu, sebenarnya posisi BBTN sekarang memang sudah menarik untuk dikoleksi [jika dilihat dari segi valuasi, bukan teknikal ya].

Jadi, kamu tertarik masuk BBTN atau ada saham murah lain yang lebih menarik?

Referensi

- Presentasi kinerja Kuartal II/2023 BBTN

- Riset BRI Danareksa Sekuritas, 21 Juli 2023, Growing Beyond Subsidized Mortgages

- Riset Ciptadana Sekuritas, 21 Juli 2023, Better NIM in 2Q23