Pemerintah Tambah Pajak Baru Buat Sektor Nikel, Gimana Dampaknya?

Pemain nikel siap-siap akan diberi tambahan pajak berupa kenaikan bea ekspor dan windfall tax. Kira-kira siapa saja yang bakal kena dan seberapa besar dampaknya?

Mikirduit - Pemerintah mulai memperketat tata kelola sektor nikel lewat kombinasi kebijakan baru berupa kenaikan royalti, rencana bea ekspor, hingga windfall tax.

Di saat yang sama, insentif kendaraan listrik juga kembali disiapkan untuk memperkuat hilirisasi dan penyerapan nikel domestik.

Namun di balik sentimen positif harga nikel yang sedang tinggi, industri masih menghadapi tantangan besar dari sisi margin, volume produksi, hingga lemahnya permintaan riil di pasar. Kira-kira siapa saja yang kena dampak? apakah masih menarik dilirik sektor ini?

Ada Pajak Baru di Sektor Nikel

Pengusaha nikel siap-siap akan menerima beban yang lebih besar tahun ini karena akan ada tambahan pajak lagi, berupa bea keluar dan windfall tax.

Pemerintah Indonesia berencana mengenakan bea keluar dan windfall tax pada nikel dan produk turunannya (seperti NPI).

Status kebijakan ini sudah dapat restu Presiden, tetapi besaran persentase dan skemannya masih dalam diskusi teknis dan belum dirilis secara resmi.

Lantas apa itu sebenarnya Windfall Tax?

Windfall tax atau yang sering dibilang pajak durian runtuh itu adalah pajak tambahan yang dikenakan ketika perusahaan memperoleh keuntungan besar akibat lonjakan harga komoditas global, bukan semata karena peningkatan kinerja operasional perusahaan.

Sementara terkait bea ekspor nikel, Menteri Keuangan Purbaya Yudhi Sadewa menyebut kebijakan ini penting karena selama ini tarif bea keluar 0 persen membuat pengawasan ekspor menjadi terbatas.

Pemerintah ingin mengurangi kebocoran penerimaan negara dari praktik manipulasi nilai ekspor maupun penyelundupan.

Kendaraan Listrik Mau Dapat Insentif Lagi

Di sisi lain, pemerintah tengah menyiapkan skema baru insentif kendaraan listrik (EV), di mana jenis baterai akan menjadi salah satu penentu utama besaran subsidi yang diterima.

Jika sebelumnya insentif lebih banyak mengacu pada tingkat TKDN, ke depan baterai berbasis nikel seperti NCM/NCA berpotensi memperoleh insentif lebih besar dibanding baterai non-nikel seperti LFP.

Kebijakan ini diarahkan untuk meningkatkan penyerapan nikel domestik, mempercepat hilirisasi industri baterai, serta memperkuat ekosistem EV nasional.

Dengan skema tersebut, kendaraan listrik berbaterai nikel berpotensi memiliki daya saing harga yang lebih baik di pasar domestik.

Pemerintah juga sedang membahas kelanjutan insentif PPN Ditanggung Pemerintah (PPN DTP) dengan opsi sebesar 100 persen atau 40 persen. Insentif ini diprioritaskan untuk kendaraan Full EV, dengan syarat TKDN minimal 40 persendan berlaku untuk kendaraan listrik murni, bukan hybrid

Subsidi kendaraan listrik juga masih akan berlanjut, rencananya akan ada 200.000 unit mobil listrik dan motor listrik yang mendapat insentif pada tahap pertama. Untuk motor listrik, besaran subsidi yang diberikan sebesar Rp 5 juta.

Status saat ini tengah dalam pembahasan aturan teknis, implementasinya ditargetkan bisa mulai akhir Mei atau awal Juni tahun ini.

Dampaknya ke Industri gimana?

Memasuki kuartal II/2026, kami cenderung menjadi netral untuk sektor nikel, terutama untuk yang mengoperasikan smelter.

Alasannya ada beberapa hal, termasuk karena adanya kebijakan baru soal tambahan pajak dan insentif, kalau dirinci ada tiga poin utama berikut:

Pertama, kenaikan pajak bisa menekan margin

Ada tambahan pajak untuk sektor nikel di tahun ini totalnya akan menjadi tiga yaitu tarif royalti, tarif bea ekspor, dan windfall profit.

Dari tarif royalti dulu, paling baru per 1 Mei 2026 sudah resmi naik jadi 15 persen karena harga nikel global sudah tembus US$ 19.000 per ton. Tarifnya bersifat progresif, jadi semakin tinggi harga nikel, maka tarif akan naik.

Dengan tarif segitu, Asosiasi Penambang Nikel Indonesia (APNI) memproyeksikan setoran royalti nikel tahun ini bisa melonjak drastis hingga Rp35 triliun.

Beralih ke windfall tax dengan posisi harga nikel saat ini, kami menilai seharusnya ini belum bisa diterapkan, karena posisinya masih belum jauh dari cash cost perusahaan nikel dengan asumsi untuk membuat nickel matte itu di kisaran US$ 13.000 per ton.

Untuk smellter dengan cost lebih besar seperti RKEF dan HPAl biasanya cash cost bisa mencapai US$ 16.000 per ton.

Oleh karena itu, kami menilai lebih bijak implementasinya menunggu lebih lama sampai harga nikel setidaknya masuk ke US$ 23.000 per ton dengan asumsi itu sudah di level yang menguntungkan.

Sementara untuk bea ekspor kami menilai kebijakan ini harusnya sudah cukup bijak, menilik akhir tahun lalu segmen emas juga dikenai pajak yang sama dengan rentang tarif dari 7,5 persen hingga 15 persen untuk mendukung hilirisasi.

Meski begitu, secara keseluruhan tambahan tiga pajak itu akan memukul margin kalau secara bersamaan diterapkan pada tahun ini.

Kedua, gangguan supply karena produksi berkurang

Faktor berikutnya adalah RKAB 2026. Update terakhir menunjukkan progres persetujuannya sudah mencapai sekitar 90 persen.

Pemangkasan produksi yang disetujui sejauh ini diperkirakan berada di kisaran 25–30 persen untuk tahun ini, meskipun tetap ada peluang pelonggaran apabila harga nikel terus mengalami kenaikan.

Namun, implementasi RKAB 2026 ini tetap berpotensi menekan volume penjualan perusahaan nikel.

Artinya, meskipun harga nikel sedang naik, penurunan volume produksi dan penjualan dapat membatasi pertumbuhan pendapatan maupun laba emiten.

Dengan kata lain, kenaikan harga komoditas belum tentu langsung berbanding lurus dengan peningkatan kinerja perusahaan apabila volume yang dijual justru mengalami penurunan signifikan.

Kami menilai efek akan paling terasa sampai pertengahan tahun ini, apalagi untuk kuartal II/2026 di mana produksi sudah memakai RKAB terbaru dan tarif royalti sudah jalan.

Ketiga, insentif memang menarik tapi efeknya perlu waktu

Faktor terakhir adalah dari sisi demand, meskipun ada insentif untuk EV yang diharapkan menyerap supply nikel, tapi rasanya masih perlu waktu. Kenapa?

Karena realita di lapangan supply nikel itu mayoritas terserap untuk stainless steel yang digunakan sebagai bahan baku panci,sendok, garpu, dll

Menurut laporan terbaru dari Centre for Research on Energy and Clean Air (Crea) yang dirilis pertengahan April 2026 lalu, menunjukkan sekitar 83 persen output nikel Indonesia pada 2025 diserap sektor stainless steel, sementara hanya 17 persen yang masuk ke produksi baterai.

Di sisi lain, produsen stainless steel di Indonesia dikabarkan menunda penawaran karena kenaikan harga nikel. Ini menunjukkan kalau sebenarnya demand belum kuat, sehingga kenaikan harga acuan nikel saat ini lebih banyak karena gangguan supply.

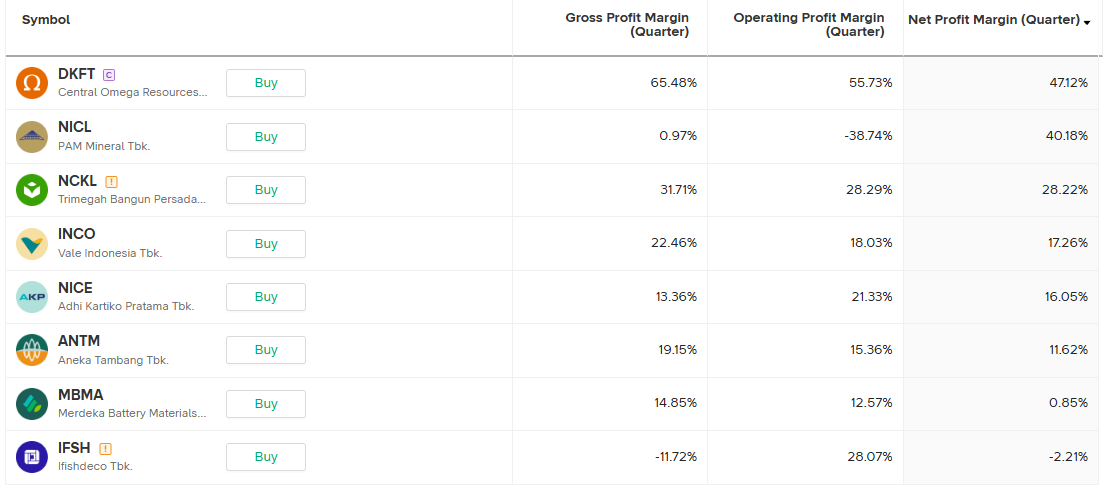

Review Singkat Margin Pemain Nikel RI

Kami mengumpulkan deretan emiten nikel di Indonesia, jika dibandingkan dari sisi margin, semuanya beda-beda, itu bergantung pada positioning bisnisnya, walaupun sama-sama di sektor nikel.

Berikut perbandingannya:

Terlihat di atas, untuk pemain nikel yang punya net profit margin teratas itu lebih ke bisnis pure play nickel alias menambang langsung dan punya eksposure jualan bijih nikel, seperti DKFT, NCKL, INCO, dan NICE.

Sebagai catatan juga, kami sudah pernah mengulas kalau harga patokan bijih nikel itu sudah resmi naik, makanya mereka cenderung diuntungkan.

Namun, perusahaan nikel yang memiliki smelter cenderung menghadapi tekanan beban yang lebih besar, karena harga bahan baku naik, produksi dikurangi, ditambah pajak mau ditambah, belum lagi demand masih belum signifikan untuk EV. Contoh di atas terlihat MBMA punya margin yang masih tipis, sementara IFSH justru minus.

Kesimpulan

Secara keseluruhan, kami melihat sektor nikel tahun ini akan bergerak dalam situasi yang cukup kompleks.

Di satu sisi, harga nikel global yang tinggi dan dukungan insentif EV memberi sentimen positif bagi prospek jangka panjang hilirisasi nikel Indonesia.

Namun di sisi lain, tambahan beban fiskal, kenaikan royalti, serta pemangkasan produksi berpotensi menekan profitabilitas dan volume penjualan dalam jangka pendek.

Kami menilai dampak terbesar akan dirasakan oleh pemain smelter yang memiliki struktur biaya lebih tinggi, terutama jika harga nikel belum naik cukup jauh untuk mengompensasi tambahan beban tersebut.

Sementara itu, emiten yang memiliki eksposur lebih besar ke penjualan bijih nikel cenderung berada dalam posisi yang relatif lebih diuntungkan karena kenaikan harga patokan mineral.

Karena itu, outlook sektor nikel sejauh ini masih cenderung netral.

Kenaikan harga nikel memang menjadi penopang utama sentimen pasar saat ini, tetapi pergerakannya lebih banyak dipicu gangguan supply dibanding lonjakan permintaan yang kuat.

Dengan kondisi tersebut, kami melihat pasar masih perlu mencermati perkembangan implementasi pajak baru, realisasi RKAB, serta arah demand global dalam beberapa kuartal ke depan.

Mau Tau Proyeksi Detail Dampak dari Kebijakan Pajak Nikel dan Apa Saja Saham Nikel yang Menarik?

Dapatkan semua benefit Mikirsaham.com, join sekarang dan dapatkan deretan benefit yang membantumu investasi di saham seperti:

- Stockpick Investing Saham Indonesia (Value, Dividen, Growth, Contrarian) Update per bulan

- Stockpick mid-term (6 bulan - 2 tahun) saham US (NEW)

- Stockpick trading mingguan untuk saham Indonesia

- Insight Saham Komprehensif untuk saham Indonesia, US

- Diskusi lebih nyaman di member area tanpa ada distraksi

- Grup Diskusi WA (terpisah antara saham Indo, US, dan stockpick trading mingguan)

- Hingga konsultasi private dengan founder kami

Langsung langganan dan pilih plan yang sesuai dengan kebutuhanmu sekarang dengan klik di sini

Jangan lupa follow kami di Googlenews dan kamu bisa baca di sini