Prospek Saham Prajogo Pangestu yang Mencatatkan Kinerja Kinclong di Kuartal I/2026

Enam perusahaan yang terafiliasi dengan konglomerat Prajogo Pangestu sudah lengkap merilis kinerja keuangan sepanjang tiga bulan pertama 2026. Hasilnya, mayoritas hijau, kira-kira siapa paling kuat dan menarik dilirik saham-nya?

Mikirduit - Enam perusahaan yang terafiliasi dengan konglomerat Prajogo Pangestu sudah lengkap merilis kinerja keuangan sepanjang tiga bulan pertama 2026. Hasilnya, mayoritas hijau, kira-kira siapa paling kuat dan menarik dilirik saham-nya?

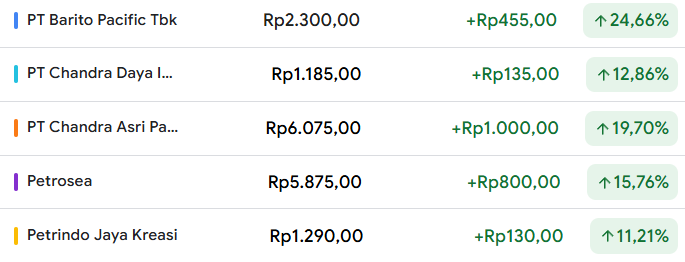

Kami mencatat enam emiten yang punya afiliasi dengan konglomerat terkaya no.1 di RI, Prajogo Pangestu sudah lengkap merilis merilis kinerja kuartal I/2026. Mereka ada TPIA, BRPT, CUAN, PTRO, BREN, CDIA.

Secara ringkas, hasilnya mayoritas hijau royo-royo, ada yang turaround dari rugi ke laba, dan hanya satu emiten yaitu CDIA yang mencatat penurunan laba. Berkat rapor hijau laporan keuangan, mayoritas harga saham grup PP bergerak moncer pada Selasa hari ini (5/5/2026).

*data ditarik dari laporan keuangan, untuk laba menggunakan pemilik entitas induk

Secara detail, kami ulas berikut satu per satu:

Saham TPIA

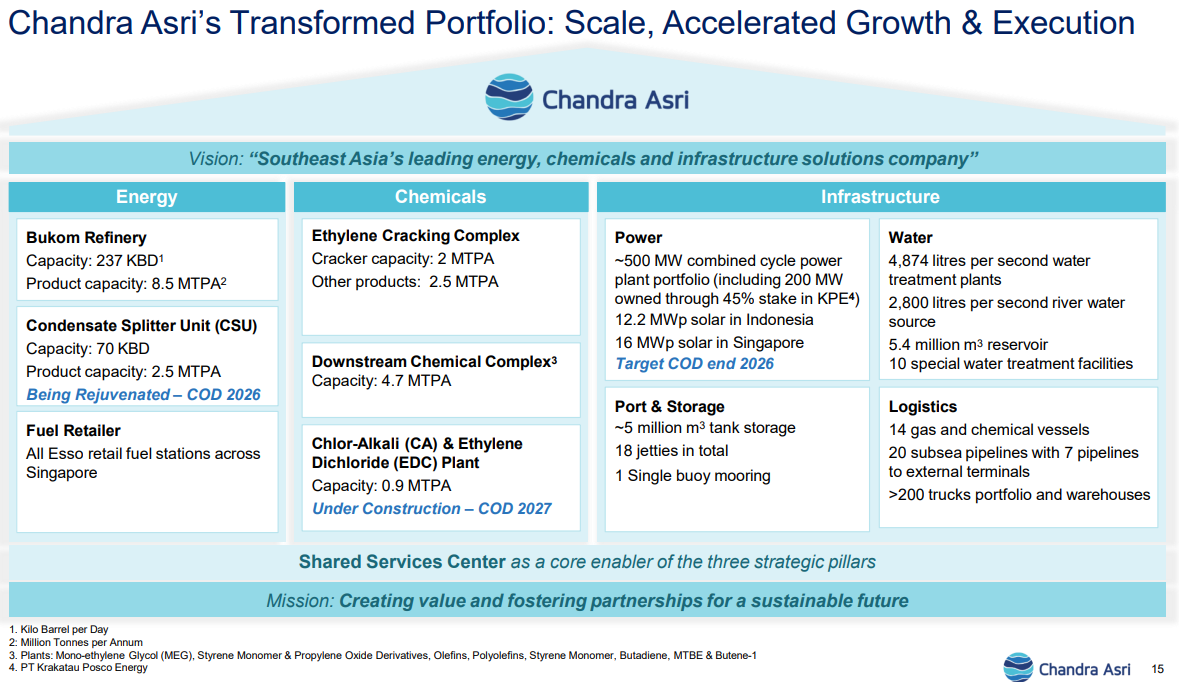

Lebih dari sekadar pabrik plastik, kini TPIA sudah menjadi perusahaan energi dan petrokimia berskala regional, sekaligus yang terbesar di Indonesia.

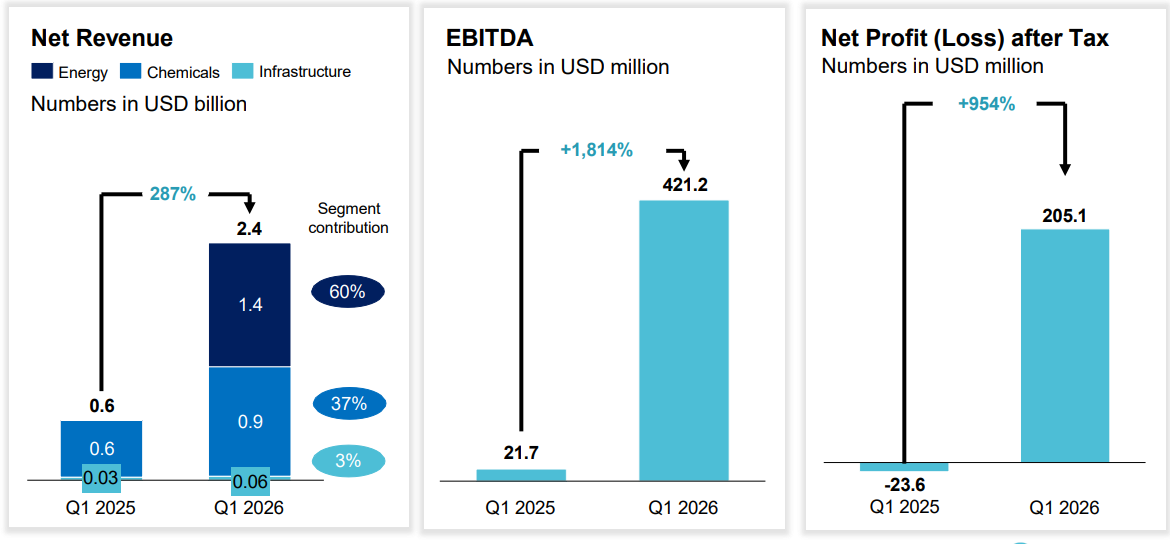

TPIA pada tiga bulan pertama 2026 mencetak kinerja gemilang. Dari top line berhasil mencetak pendapatan US$ 2,40 miliar. terbang 285,80 persen secara tahunan (yoy) dari US$ 622,09 miliar.

Pendapatan naik signifikan itu utamanya dari segmen energi untuk penjualan luar negeri yang berkontribusi kisaran 60 persen sendiri atau senilai US$ 1,45 miliar.

Kinerja itu berdampak optimal sampai bottom line dengan laba bersih berhasil turnaround dari rugi US$ 23,6 juta di kuartal I/2025 menjadi laba US$ 205,1 juta, mencetak rekor tertinggi dalam sejarah perseroan.

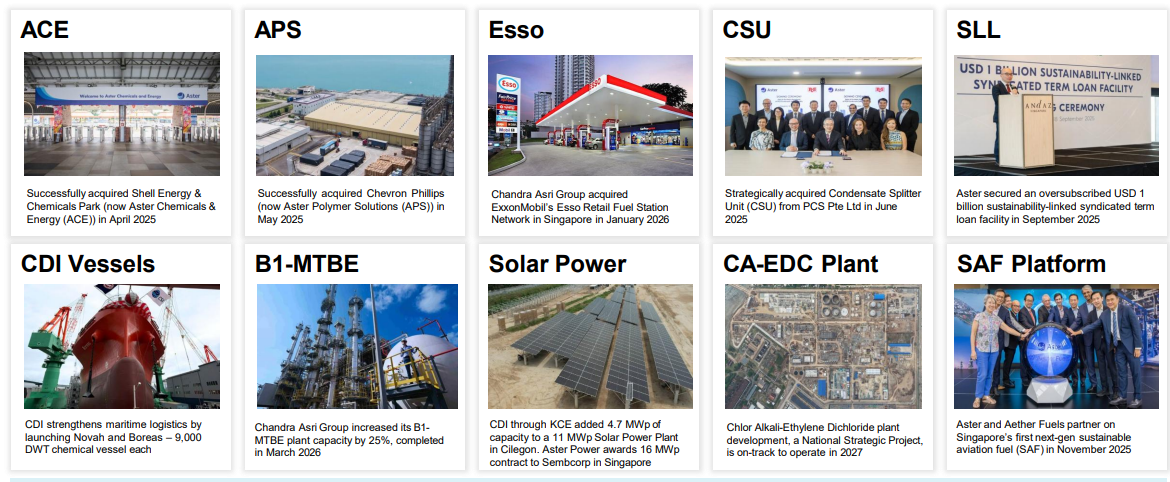

Hasil itu menjadi buah manis dari aksi ekspansi anorganik TPIA tahun lalu. Tepatnya pada 1 April 2025, TPIA bersama Glencore mengakuisisi Shell Singapura.

Setelah akuisisi tuntas, aset itu diberi nama baru Aster Energy and Chemicals Park yang mencakup aset kilang minyak mentah di Pulau Bukom (237.000 barel/hari) dan pabrik petrokimia di Pulau Jurong.

Dari aksi itu, TPIA punya kontrol untuk pengadaan bahan baku secara mandiri melalui kilang tersebut, sekaligus didukung oleh jaringan logistik Glencore.

Pasca akuisisi Shell, entitas Aster ini juga mengakuisisi aset milik Chevron Phillips Singapore Chemicals pada Mei 2025 untuk memperkuat dominasi mereka di Singapura.

Benefitnya, TPIA sekarang bisa mengirim produk antara atau bahan baku dari kilang mereka di Singapura ke pabrik di Cilegon dengan hambatan tarif yang minimal.

Mereka juga bisa lebih fleksibel memindahkan stok barang antar negara tanpa terbebani pajak tambahan, sehingga biaya logistik secara keseluruhan menurun.

Dari sisi neraca, kondisi keuangan juga semakin kuat pasca akuisisi besar. Total aset meningkat lebih dari dua kali lipat menjadi USD 12,6 miliar, ekuitas naik 58 persen, dan likuiditas meningkat 41 persen.

Menariknya, baru-baru ini pemerintah menggelontorkan insentif 0 persen bea masuk bahan plastik. Sebagai perusahaan petrokimia, TPIA sangat bergantung pada impor Naphtha dan LPG sebagai bahan baku utama pabrik mereka di Cilegon.

Beban operasional TPIA harusnya akan sangat berkurang banyak selama periode stimulus ini kurang lebih 6 bulan.

Kabar baik juga datang dari TPIA yang resmi mencabut status force majeure pada pasokan polimer dan monomer per 5 Mei 2026, setelah gangguan pasokan akibat konflik di Selat Hormuz berhasil diatasi.

Kami melihat 2026 masih akan menjadi tahun yang cerah bagi TPIA.

Dalam jangka pendek, selama harga minyak mentah masih mahal, segmen energi TPIA masih akan menjadi tulang punggung utama pendapatan

Sementara itu proyek-proyek besar dalam rangka ekspansi masih akan terus digencarkan untuk motor pertumbuhan jangka panjang seperti pembagnunan pabrik CA-EDC (bahan baku plastik untuk pipa, kabel, dll) dengan target operasi 2027 mendatang dan peningkatan exposure ke green energy melalu ekspansi sustainable aviation fuel (SAF) dan re-refined base oil.

Namun, risiko tetap ada karena industri ini bersifat siklikal dan sensitif terhadap volatilitas harga komoditas.

Saham CDIA

Berikutnya ada saham CDIA yang merupakan anak usaha dari TPIA,fokus bisnisnya di pengelolaan aset infrastruktur serta solusi energi terintegrasi, mencakup penyediaan listrik dan air industri, pengelolaan dermaga atau jetty, hingga jasa penyimpanan tangki bahan kimia.

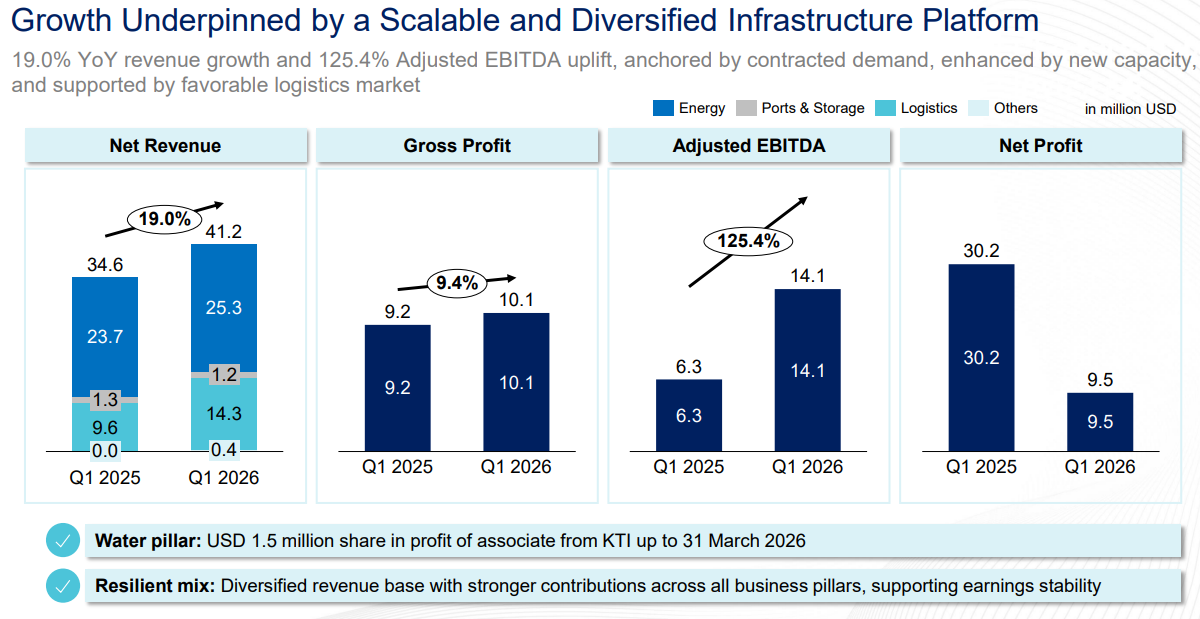

Dari sisi kinerja keuangan sampai kuartal I/2026, beda dengan induknya yang tumbuh pesat, CDIA justru yang paling tertinggal, bahkan diantara emiten Prajogo Pangestu yang lain.

Laba bersihnya turun lebih dari setengah porsi dari US$ 30,2 juta menjadi US$ 9,5 juta. Meski begitu, pendapatan masih tumbuh 19 persen yoy, menunjukkan aktivitas bisnis tetap berjalan positif.

Menurut kami, penurunan laba ini lebih mencerminkan faktor non-operasional dan normalisasi margin, bukan pelemahan fundamental.

Hal ini terlihat dari kinerja operasional yang justru menguat, dengan adjusted EBITDA melonjak 125 persen YoY menjadi US$ 14,1 juta, serta margin EBITDA meningkat dari 18,1 persen menjadi 34,2 persen.

Dari sisi bisnis, pertumbuhan CDIA didorong oleh ekspansi di berbagai lini, terutama logistik yang tumbuh paling cepat (+48,9 persen YoY), serta penguatan platform energi dan utilitas yang cenderung memberikan pendapatan berulang (recurring income). Ini penting karena model bisnis infrastruktur seperti CDIA umumnya memang tidak eksplosif di awal, tetapi menawarkan stabilitas jangka panjang.

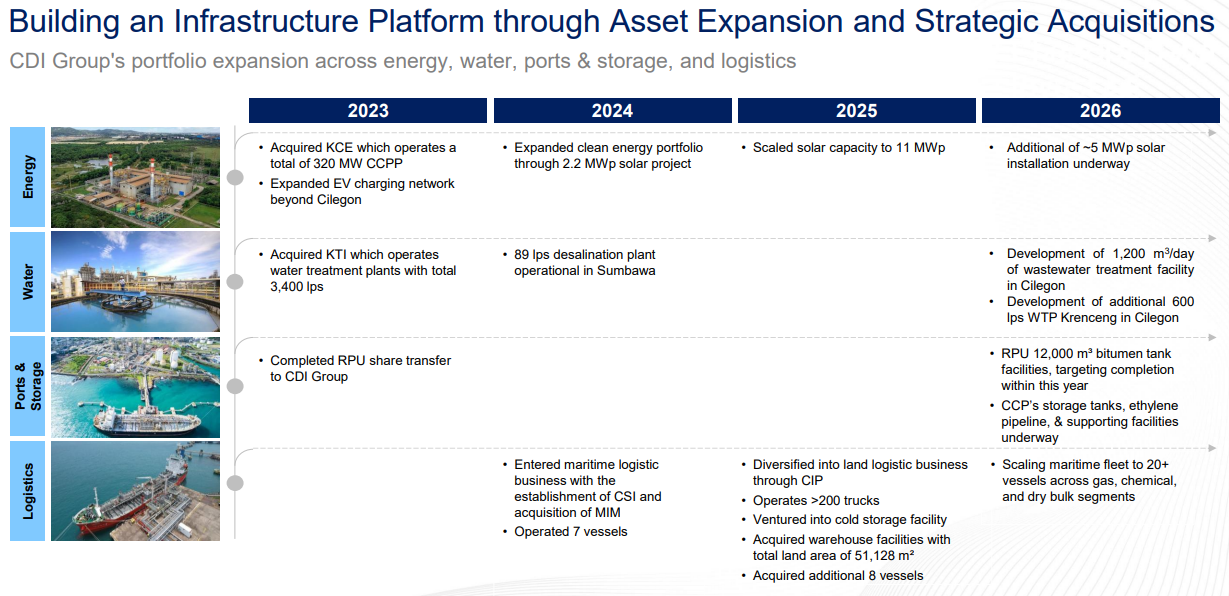

Selain itu, pipeline pertumbuhan CDIA juga masih cukup besar. Berdasarkan presentasi perusahaan, pengembangan infrastruktur seperti tank storage, ethylene pipeline, hingga ekspansi armada kapal menuju 20 unit pada 2026 akan meningkatkan kapasitas dan utilisasi aset ke depan.

Ditambah lagi, proyek-proyek seperti solar power, fasilitas air industri, dan logistik terintegrasi akan memperkuat posisi CDIA sebagai backbone ekosistem industri TPIA.

Secara prospek, CDIA lebih cocok dilihat sebagai long-term compounder berbasis infrastruktur, bukan saham growth cepat seperti TPIA.

Dalam jangka pendek, kinerja laba bisa terlihat fluktuatif karena fase ekspansi dan investasi yang masih berjalan.

Namun dalam jangka menengah–panjang, potensi pertumbuhan akan datang dari meningkatnya utilisasi aset, kontribusi proyek baru, serta sinergi dengan ekosistem TPIA yang semakin terintegrasi.

Dengan kata lain, jika TPIA adalah mesin pertumbuhan (growth driver), maka CDIA berperan sebagai penopang stabilitas dan recurring income dalam grup, dan justru di situlah kekuatan utamanya ke depan.

Saham BRPT

Ketiga, ada BRPT dengan kinerja moncer di awal tahun 2026. Kinerja BRPT utamanya juga ditopang TPIA yang merupakan anak usahanya.

BRPT berhasil mencatatkan lonjakan pendapatan sebesar 232,18% yoy menjadi US$2,57 miliar pada Kuartal I/2026, yang didorong oleh performa kuat di pasar luar negeri serta kontribusi penuh dari aset kilang dan ritel energi (Aster Chemicals) yang baru diintegrasikan.

Sejalan dengan itu, laba bersih perusahaan melesat 459,90% yoy mencapai US$90,48 juta (sekitar Rp1,53 triliun), tumbuh signifikan dibandingkan periode yang sama tahun lalu yang hanya sebesar US$16,16 juta.

Lompatan kinerja ini juga didukung oleh pembalikan kinerja anak usahanya, TPIA yang berhasil mencetak laba bersih, serta stabilitas operasional di sektor energi terbarukan melalui BREN.

Ke depan, BRPT terus memfokuskan ekspansi pada hilirisasi petrokimia melalui proyek pabrik Klor Alkali untuk rantai pasok baterai kendaraan listrik serta peningkatan kapasitas geotermal hingga melampaui 1 GW.

Secara keseluruhan, prospek cerah TPIA berpotensi terus mengalir ke BRPT secara berkelanjutan. Sebagai induk, BRPT akan menikmati peningkatan kontribusi laba sekaligus penguatan arus kas dari ekspansi TPIA di sektor energi dan kimia.

Sinergi antar entitas dalam grup juga semakin kuat, didukung integrasi bisnis dengan CDIA di infrastruktur. Hal ini mendorong efisiensi, meningkatkan utilisasi aset, dan menciptakan sumber pendapatan yang lebih stabil.

Saham BREN

Berikutnya ada BREN yang merupakan anak usaha dari BRPT di bidang geothermal.

BREN bisa dibilang punya kinerja yang relatif stabil, dibanding emiten Prajogo Pangestu lain yang tumbuh pesat.

Pendapatan pada kuartal I./2026 tercatat tumbuh 12,4 persen YoY menjadi US$163 juta dan laba bersih meningkat 15,8 persen menjadi US$34,2 juta.

Pertumbuhan ini terutama didorong oleh peningkatan efisiensi operasional pada aset panas bumi utama seperti Wayang Windu dan Salak, serta kontribusi tambahan dari peningkatan kapasitas pembangkit yang telah melalui proses retrofit.

Secara operasional, kinerja BREN mencerminkan karakter bisnis energi terbarukan yang cenderung stabil, didukung oleh kontrak jual beli listrik jangka panjang dengan skema harga tetap.

Ke depan, BREN berfokus pada ekspansi kapasitas pembangkit panas bumi melalui pengembangan proyek binary plant, yaitu teknologi yang memungkinkan pemanfaatan sumber panas dengan suhu lebih rendah untuk menghasilkan listrik tambahan.

Strategi ini ditujukan untuk meningkatkan kapasitas tanpa harus membuka lapangan baru, sehingga lebih efisien dari sisi biaya dan waktu.

Perusahaan juga menargetkan kapasitas terpasang dapat melampaui 1 GW dalam beberapa tahun ke depan, memperkuat posisinya sebagai salah satu pemain utama energi panas bumi di kawasan.

Selain itu, BREN mulai menjajaki diversifikasi ke energi terbarukan lain seperti pembangkit listrik tenaga bayu yang saat ini masih dalam tahap studi kelayakan.

Dalam jangka pendek yang harus diwaspadai BREN adalah risiko outflow besar dari MSCI, karena saham ini sudah jelas terindikasi HSC, sehingga risiko terdepak dari MSCI pada 12 Mei 2026 mendatang sangat mungkin. Oleh karena itu, seperti-nya market masih wait and see di BREN yang hanya naik 2 persenan hari ini, padahal saham PP yang lain bisa terbang double digit.

Setelah isu MSCI ini selesai, mungkin saham BREN baru akan menarik, tetapi sifatnya masih untuk trading jangka pendek, memanfaatkan pantulan atau rebound, mengingat tren masih turun.

Saham PTRO

Selanjutnya ada emiten kontraktor tambang milik Prajogo Pangestu, PTRO.

Menariknya, sebagai emiten kontraktor, PTRO ini rasanya tidak akan terkena dampak besar dari RKAB 2026. Kenapa?

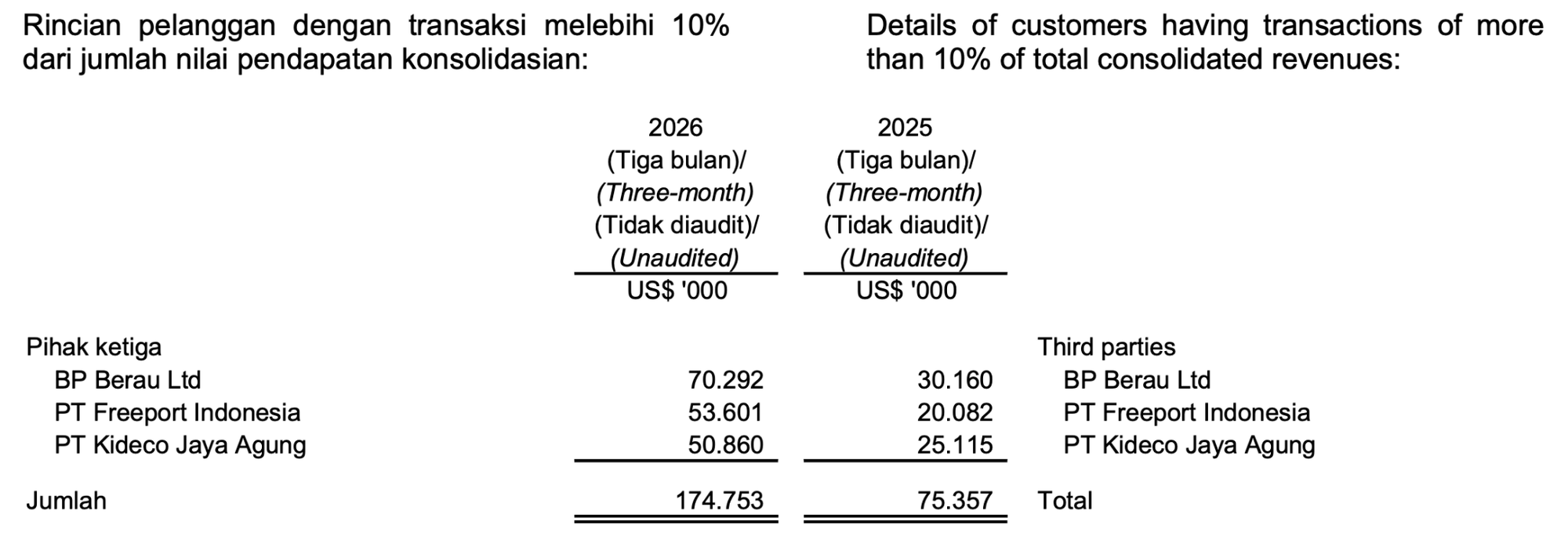

Karena PTRO punya strategi memfokuskan volume pekerjaan dari proyek-proyek induk usahanya, CUAN dan infrastruktur untuk BREN yang memberikan kontribusi pendapatan yang stabil dan margin yang lebih terjaga.

Untuk klien yang punya porsi besar juga dioptimalkan ke segmen yang tidak kena dampak pemangkasan produksi seperti Kideco itu milik INDY. Untuk informasi yang lain, BP Berau itu bisnisnya di LNG dan Freeport itu perusahaan emas jadi relatively masih aman juga.

Menilik segmen pendapatan lain, PTRO mulai menuai hasil positif dari ekspansi di segmen migas lepas pantai. Meskipun kontribusinya masih minim, tetapi ke depan diharapkan bisa menjadi motor pertumbuhan jangka panjang, apalagi harga migas lagi naik-naiknya akibat perang TimTeng.

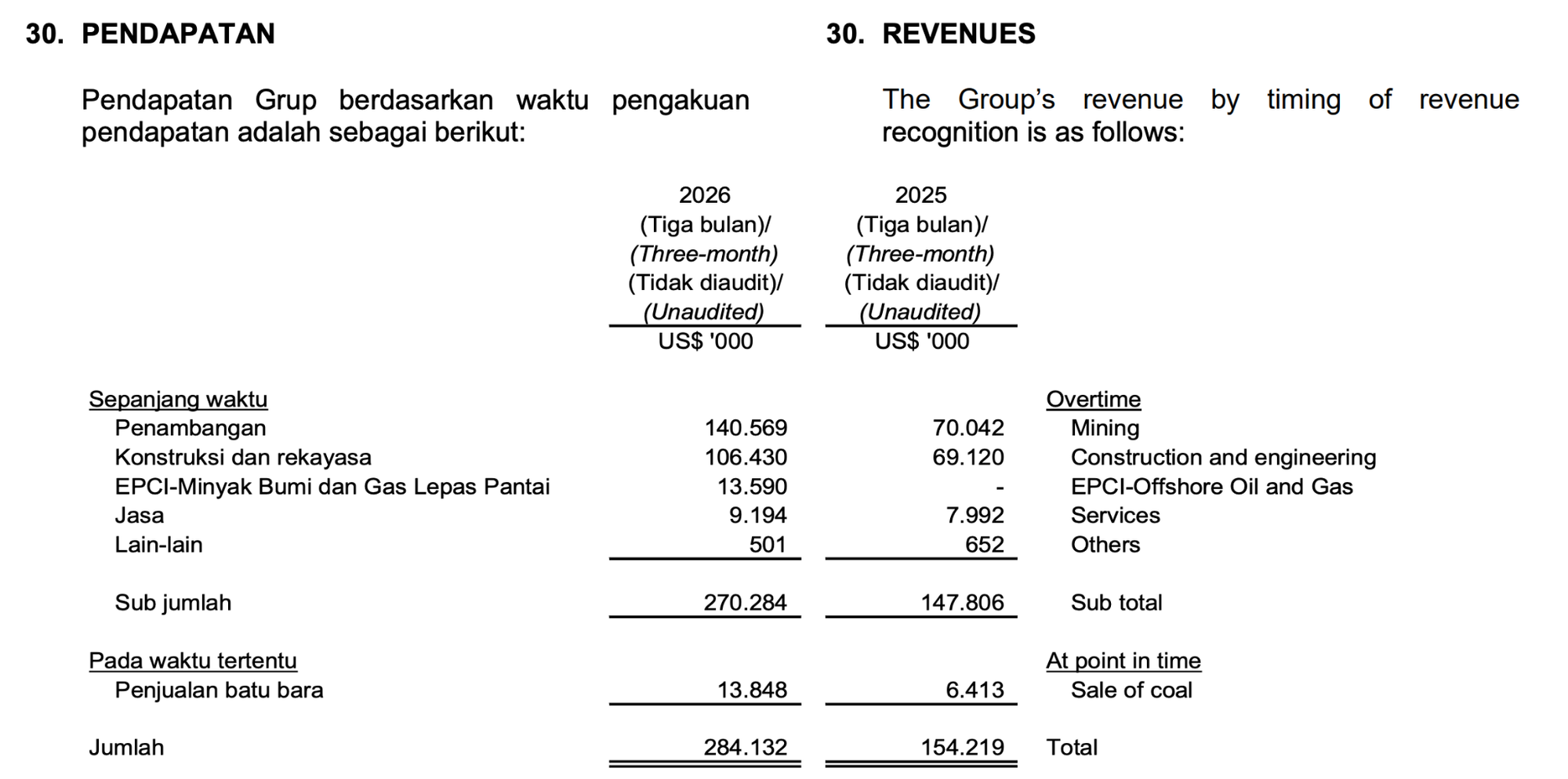

Secara keseluruhan, pendapatan PTRO berhasil naik di kuartal I/2026 sebanyak 84,2 persen yoy menjadi US$ 284,13 juta. Hasil itu kemudian berdampak positif dampai laba yang dapat diatribusikan kepada pemilik entitas induk sebesar US$ 1,39 juta, tumbuh 50,54 persen yoy dibandingkan periode tahun sebelumnya yang sebesar US$ 920.000.

Sebagai catatan, PTRO juga ekspansi ke luar negeri, melirik tambang Tolukuma yang fokus pada tambang emas dan tembaga Tolukuma di Papua Nugini. Mereka berinvestasi melalui surat utang konversi (convertible note) senilai A$ 23,75 juta atau sekitar Rp 249-293 miliar.

Melalui investasi itu, PTRO berpeluang menjajaki kerja sama operasional jasa pertambangan di proyek Tolu. Hal ini potensi meningkatkan pendapatan dari core bisnisnya sebagai kontraktor di kuartal mendatang.

Saham CUAN

Terakhir, ada CUAN yang merupakan induk usaha dari PTRO yang terpantau juga mencatat kinerja solid pada tiga bulan pertama 2026.

CUAN mencetak pendapatan naik 315 persen YoY menjadi US$242 juta dan laba bersih tumbuh 382 persen menjadi US$68,5 juta. Kinerja ini didorong oleh peningkatan volume produksi batu bara serta konsolidasi penuh dari akuisisi yang dilakukan sebelumnya, sehingga skala bisnis perusahaan meningkat cukup signifikan.

Secara operasional, pertumbuhan ini juga menunjukkan bahwa integrasi aset dan efisiensi mulai berjalan dengan baik.

Dukungan dari entitas jasa pertambangan seperti PTRO membuat aktivitas produksi, pengangkutan, hingga logistik menjadi lebih terkontrol, sehingga margin keuntungan tetap terjaga meskipun industri batu bara cenderung fluktuatif.

Ke depan, arah ekspansi CUAN mulai lebih jelas dan tidak hanya bergantung pada batu bara. Perusahaan sudah mulai masuk ke sektor mineral kritis, salah satunya melalui rencana investasi bersama PTRO di Tolu Minerals yang mengelola tambang emas dan tembaga di Papua Nugini. Langkah ini menjadi pintu masuk awal CUAN ke bisnis emas dan tembaga di pasar global.

Selain itu, CUAN juga mulai membangun eksposur ke industri nikel dan ekosistem baterai kendaraan listrik. Salah satu langkah konkretnya adalah pembangunan pembangkit listrik berkapasitas 680 MW di kawasan industri Feni Haltim, Maluku Utara, yang merupakan pusat pengembangan industri nikel dan baterai EV di Indonesia.

Dengan strategi ini, CUAN sedang membangun model bisnis yang lebih terintegrasi, mulai dari tambang, jasa pertambangan, hingga dukungan energi dan infrastruktur.

Dalam jangka pendek, batu bara masih menjadi pendorong utama kinerja. Namun dalam jangka menengah hingga panjang, kontribusi dari emas, tembaga, dan nikel berpotensi menjadi sumber pertumbuhan baru yang lebih berkelanjutan.

Gimana, mana yang paling menarik menurut kalian dari saham-saham PP?

Dapatkan Analisis dan Diskusi Komprehensif, serta Screeningan Saham yang Menarik untuk Trading hingga Jangka Panjang

Kamu bisa dapatkan semuanya di Mikirsaham.com, join sekarang dan dapatkan deretan benefit yang membantumu investasi di saham seperti:

- Stockpick Investing Saham Indonesia (Value, Dividen, Growth, Contrarian) Update per bulan

- Stockpick mid-term (6 bulan - 2 tahun) saham US (NEW)

- Stockpick trading mingguan untuk saham Indonesia

- Insight Saham Komprehensif untuk saham Indonesia, US

- Diskusi lebih nyaman di member area tanpa ada distraksi

- Grup Diskusi WA (terpisah antara saham Indo, US, dan stockpick trading mingguan)

- Hingga konsultasi private dengan founder kami

Langsung langganan dan pilih plan yang sesuai dengan kebutuhanmu sekarang dengan klik di sini

Jangan lupa follow kami di Googlenews dan kamu bisa baca di sini