Produksi Batu Bara Turun 25% di 2026, Begini Dampaknya ke Perusahaan Kontraktor-Jasa Angkut Tambang!

Produksi batu bara RI berkurang signfinikan kisaran 25 persen pada tahun ini. Perusahaan kontraktor sampai jasa angkut hasil tambang akan kena dampak paling signfikan karena aktivitas operasional berkurang. Kira-kira gimana nasibnya ke depan? adakah peluang untuk dilirik lagi saham-nya?

Mikirduit - Penurunan produksi batu bara Indonesia hingga sekitar 25% tahun ini jadi tekanan baru bagi sektor tambang. Bukan cuma produsen, perusahaan jasa seperti kontraktor dan angkutan justru berpotensi terkena dampak paling besar karena penurunan aktivitas.

Pertanyaannya, bagaimana outlook ke depan? Masih adakah ruang bagi saham-sahamnya untuk bangkit?

Update RKAB Minerba 2026 dan Perusahaan yang Kena Dampak

Melansir laman CNBC Indonesia, sampai pertengahan April lalu update persetujuan Rencana Kerja dan Anggaran Biaya (RKAB) mineral dan batu bara (minerba) periode 2026 sudah sampai 90 persen.

Mulai dari sektor batu bara dulu, pemerintah berencan pangkas produksi sampai 25 persen dari realisasi 790 juta ton pada 2025 menjadi 600 juta ton.

Selain batu bara, pemerintah juga menurunkan produksi signifikan untuk komoditas nikel menjadi sekitar 250-260 juta ton pada 2026, 31-34 persen lebih rendah dibandingkan RKAB 2025 sebesar 379 juta ton.

RKAB baru resmi berlaku sejak April, setelah relaksasi produksi minerba hingga 25 persen dari target 2026 berakhir pada akhir Maret.

Kami mencatat beberapa perusahaan yang sudah mulai merasakan dampak signifikan pada operasional.

Dari sektor nikel, ada PT Weda Bay Nickel (WBN), perusahaan patungan antara Tsingshan (51,2 persen), Eramet (37,8 persen), dan ANTM (10 persen) mengaku operasionalnya sudah menyentuh level kritis.

Jatah produksi yang disetujui untuk tahun ini hanya sekitar 12 juta ton, anjlok drastik dari realisasi tahun lalu sebanyak 42 juta ton. Dengan kecepatan normal, kuota ini akan habis pada pertengahan Mei.

Kalau tidak ada revisi, operasional tambang (WBN) akan dihentikan sementara. Kondisi serupa juga merembet ke sektor batu bara. KKGI menjadi salah satu yang paling terpuruk dengan kuota produksi yang dipangkas hingga 35-44 persen. RKAB yang disetujui hanya sekitar 2,25 juta ton dari basis produksi sebelumnya sebesar 5,85 juta ton.

Emiten lainnya seperti BYAN, ITMG, KKGI, dan BSSR juga dikabarkan menghadapi pemangkasan kuota kisaran 40-50 persen dari porsi tahun sebelumnya.

Di sisi lain, masih ada perusahaan yang produksinya aman diantaranya PTBA, BUMI, AADI, dan INDY.

Empat emiten itu masuk zona aman karena mengelola lahan eks-Perjanjian Karya Pengusahaan Pertambangan Batubara (PKP2B) yang telah dikonversi menjadi Izin Usaha Pertambangan Khusus (IUPK).

Pemerintah cenderung memprioritaskan kepastian produksi bagi pemegang IUPK besar karena kontribusi PNBP (Penerimaan Negara Bukan Pajak) mereka yang sangat masif terhadap APBN.

Selain itu, deretan perusahaan itu dianggap sebagai tulang punggung DMO (Domestic Market Obligation) alias pemasok utama batubara untuk PLN.

Secara garis besar, efek RKAB tidak merata ke pemain tambang batu bara di hulu, karena sebagian ada yang kena pemangkasan signifikan, sementara yang lain jatah produksinya relatif aman.

Pemain Jasa Tambang yang Kena Dampak

Yang akan lebih terasa justru di perusahaan jasa tambang, seperti kontraktor dan jasa angkut. Dengan volume yang berkurang, maka utilisasi alat berat ikut turun, jam kerja berkurang, dan potensi pendapatan ikut tertekan.

Di sisi lain, cost structure mereka yang cenderung fixed (seperti biaya alat, tenaga kerja, dan maintenance) membuat margin makin terjepit ketika volume tidak optimal.

Jadi, meskipun harga batu bara masih relatif kuat sejak awal tahun, kontraktor tambang justru berpotensi merasakan dampak lebih langsung dari penurunan aktivitas ini.

Namun, perlu dicatat bahwa setiap perusahaan jasa pertambangan memiliki portofolio klien yang berbeda-beda. Jika jatah produksi klien mereka tetap aman, maka operasional perusahaan jasa tersebut cenderung masih terjaga.

Selain itu, dalam menghadapi kondisi seperti ini, pelaku usaha tidak hanya bergantung pada bisnis kontraktor semata. Banyak perusahaan yang mulai melakukan diversifikasi, baik melalui ekspansi ke luar negeri maupun masuk ke lini bisnis lain sebagai upaya menjaga kinerja.

Oleh karena itu, kami coba ulas satu-satu perusahaan jasa tambang dari yang paling kena dampak sampai yang masih punya prospek menarik:

Saham TPMA

Pertama, ada TPMA yang merupakan pemain kunci di sektor logistik energi, khususnya sebagai penyedia jasa pengangkutan barang curah melalui laut.

TPMA mengoperasikan armada berupa kapal tunda (tugboats) dan tongkang (barges) serta floating cranes untuk mendukung aktivitas logistik terintegrasi.

Fokus utama TPMA adalah pengangkutan batu bara (menyumbang sekitar 85-90% pendapatan), namun mereka telah mendiversifikasi muatan ke nikel (melalui entitas asosiasi TLP) dan serpihan kayu (woodchips).

TPMA menjadi salah satu yang kami nilai akan kena dampak signifikan dari RKAB 2026.

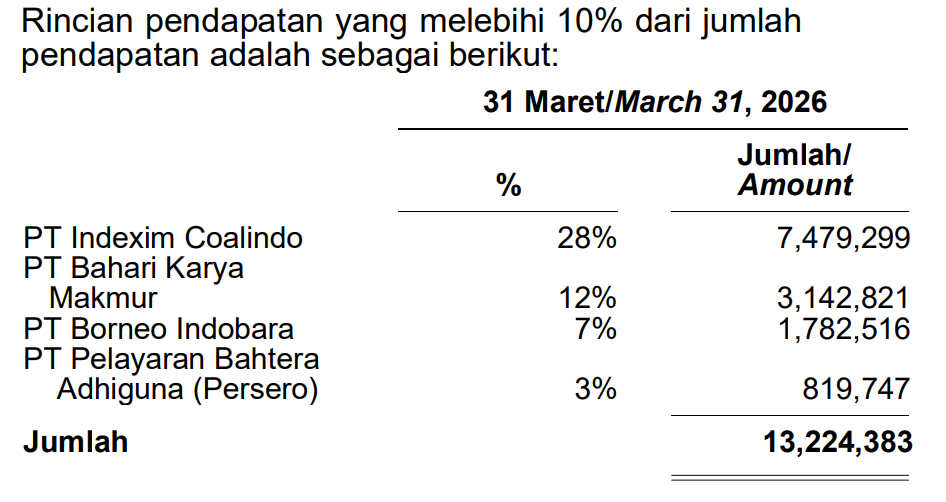

Klien utama TPMA kini mengalami konsentrasi yang sangat tinggi, di mana PT Indexim Coalindo mendominasi kontribusi pendapatan sebesar 28%. Ketergantungan ini menjadi risiko krusial mengingat pemerintah sedang memperketat kuota produksi nasional melalui RKAB 2026, termasuk pemangkasan jatah produksi pada PT Borneo Indobara (BIB) yang juga merupakan klien strategis TPMA.

Kondisi tersebut kian menantang karena TPMA mencatatkan penurunan laba bersih yang sangat tajam sebesar 88 persen secara tahunan (yoy) menjadi USD 743 ribu pada kuartal I/2026 akibat lonjakan biaya bahan bakar dan beban bunga.

Meskipun arus kas operasi masih tumbuh positif menjadi USD 8,1 juta, keberlanjutan volume pengangkutan TPMA di sisa tahun ini akan sangat bergantung pada kemampuan para klien utama, seperti Indexim dan BIB, dalam mengamankan kuota produksi di tengah kebijakan efisiensi Minerba yang agresif.

Saham DOID

Kedua, ada DOID yang merupakan salah satu kontraktor penambangan batubara terbesar di Indonesia melalui anak usahanya, PT Bukit Makmur Mandiri Utama (BUMA).

DOID menyediakan jasa pertambangan terintegrasi, mulai dari pengupasan lapisan tanah penutup (overburden removal), penggalian batu bara, hingga pengangkutan komoditas.

Meskipun saat ini sedang gencar mendiversifikasi bisnis ke sektor tembaga di Australia dan nikel di Indonesia, pendapatan DOID masih didominasi secara signifikan oleh kontrak penambangan batubara termal di pasar domestik.

DOID menjadi salah satu emiten jasa tambang yang terdampak langsung oleh ketatnya RKAB 2026 karena ketergantungannya pada volume produksi klien.

Risiko ini cukup terasa mengingat portofolio klien DOID mencakup raksasa seperti BYAN yang kabarnya kuota produksinya dipangkas signifikan hingga 53 persen menjadi sekitar 38 juta ton.

Sebagai catatan, DOID dan BYAN telah memperpanjang kontrak jangka panjang selama 11 tahun pada Oktober 2024, yang berlaku hingga 2035. Artinya, apabila produksi batu bara BYAN mengalami penurunan, maka aktivitas operasional DOID juga berpotensi ikut tertekan.

Untuk informasi juga, DOID sempat mengalami gangguan operasional karena cuaca buruk sampai ramp-down penyelesaian kontrak di Indonesia dan Australia sampai akhirnya berujung pada rugi bersih sebesar USD116 juta atau setara Rp1,94 triliun pada tahun lalu.

Saham UNTR

Ketiga, ada UNTR yang merupakan raksasa distributor alat berat merek Komatsu sekaligus penyedia jasa pertambangan terintegrasi melalui anak usahanya, PT Pamapersada Nusantara (PAMA).

Bisnis UNTR sangat terdiversifikasi, mencakup penjualan alat berat, kontraktor penambangan, pertambangan batubara dan emas, hingga energi terbarukan.

Meskipun kontribusi dari sektor non-batubara mulai meningkat, lini bisnis kontraktor penambangan dan penjualan alat berat pertambangan masih menjadi motor utama pendapatan perusahaan.

Untuk kontraktor penambangan sendiri sampai kuartal I/2026 masih jadi kontributor utama pendapatan sampai 41,8 persen.

Secara growth dari segmen kontraktor itu terpantau stabil atau relatif hanya turun tipis 1,2 persen yoy. Ini menunjukkan kalau UNTR masih bisa mengoptimalkan kontribusi dari klien yang jatah produksi aman seperti dari AADI, PTBA, dan INDY.

Namun, di sisi lain, terdapat sejumlah klien yang berpotensi mengalami pemangkasan produksi signifikan, seperti ITMG, PT Berau Coal (Sinar Mas Group), PT Jembayan Muarabara (Sakari Resources), serta PT Turangga Resources.

Perlu diakui, hingga saat ini kami belum dapat memastikan secara rinci besaran jatah produksi batu bara masing-masing klien UNTR yang terdampak pemangkasan tersebut.

Sementara itu, di luar segmen kontraktor, UNTR juga masih menghadapi sejumlah tantangan di segmen lain, khususnya emas. Hal ini seiring dengan selesainya akuisisi tambang Doup dari PSAB, yang hingga kini masih dalam tahap pengembangan dan baru direncanakan mulai beroperasi secara komersial pada 2028. Selain itu, ekspansi ke bisnis panas bumi dan nikel juga masih berada dalam fase awal, sehingga belum memberikan kontribusi signifikan terhadap pendapatan.

Kondisi tersebut membuat beban meningkat lebih cepat dibandingkan pertumbuhan pendapatan, sehingga laba perusahaan tertekan hingga turun sekitar 80% pada kuartal I 2026.

Penurunan ini terutama dipengaruhi oleh adanya non-recurring charge sebesar Rp1,2 triliun, yang didominasi oleh provisi penurunan nilai investasi di proyek panas bumi serta biaya terkait kawasan hutan pada tambang nikel Stargate.

Selain itu, kinerja juga terdampak oleh terhentinya operasional tambang Martabe selama lebih dari empat bulan sejak awal Desember 2025, akibat isu lingkungan pasca banjir di wilayah Aceh dan Sumatra.

Meski demikian, dengan telah beroperasinya kembali tambang tersebut, terdapat harapan perbaikan pendapatan dari segmen emas pada kuartal-kuartal berikutnya.

Ke depan, tantangan utama UNTR adalah mengoptimalkan kinerja segmen emas, sembari menunggu kontribusi dari proyek Doup yang masih jangka menengah, serta menjaga kontribusi dari segmen kontraktor pertambangan melalui klien yang jatah produksinya masih aman.

Di saat yang sama, perusahaan juga perlu mengantisipasi potensi penurunan volume dari klien yang terdampak pemangkasan, agar utilisasi alat tetap terjaga dan tekanan terhadap kinerja operasional dapat diminimalkan.

Saham PTRO

Keempat, ada emiten kontraktor tambang milik Prajogo Pangestu, PTRO. Menariknya, kalau yang lain kena dampak dari RKAB, khusus untuk emiten ini kami menilai dampaknya tidak terlalu signfiikan. Kenapa?

Karena PTRO punya strategi memfokuskan volume pekerjaan dari proyek-proyek induk usahanya, CUAN dan infrastruktur untuk BREN yang memberikan kontribusi pendapatan yang stabil dan margin yang lebih terjaga.

Untuk klien yang punya porsi besar juga dioptimalkan ke segmen yang tidak kena dampak pemangkasan produksi seperti Kideco itu milik INDY. Untuk informasi yang lain, BP Berau itu bisnisnya di LNG dan Freeport itu perusahaan emas jadi relatively masih aman juga.

Menilik segmen pendapatan lain, PTRO mulai menuai hasil positif dari ekspansi di segmen migas lepas pantai. Meskipun kontribusinya masih minim, tetapi ke depan diharapkan bisa menjadi motor pertumbuhan jangka panjang, apalagi harga migas lagi naik-naiknya akibat perang TimTeng.

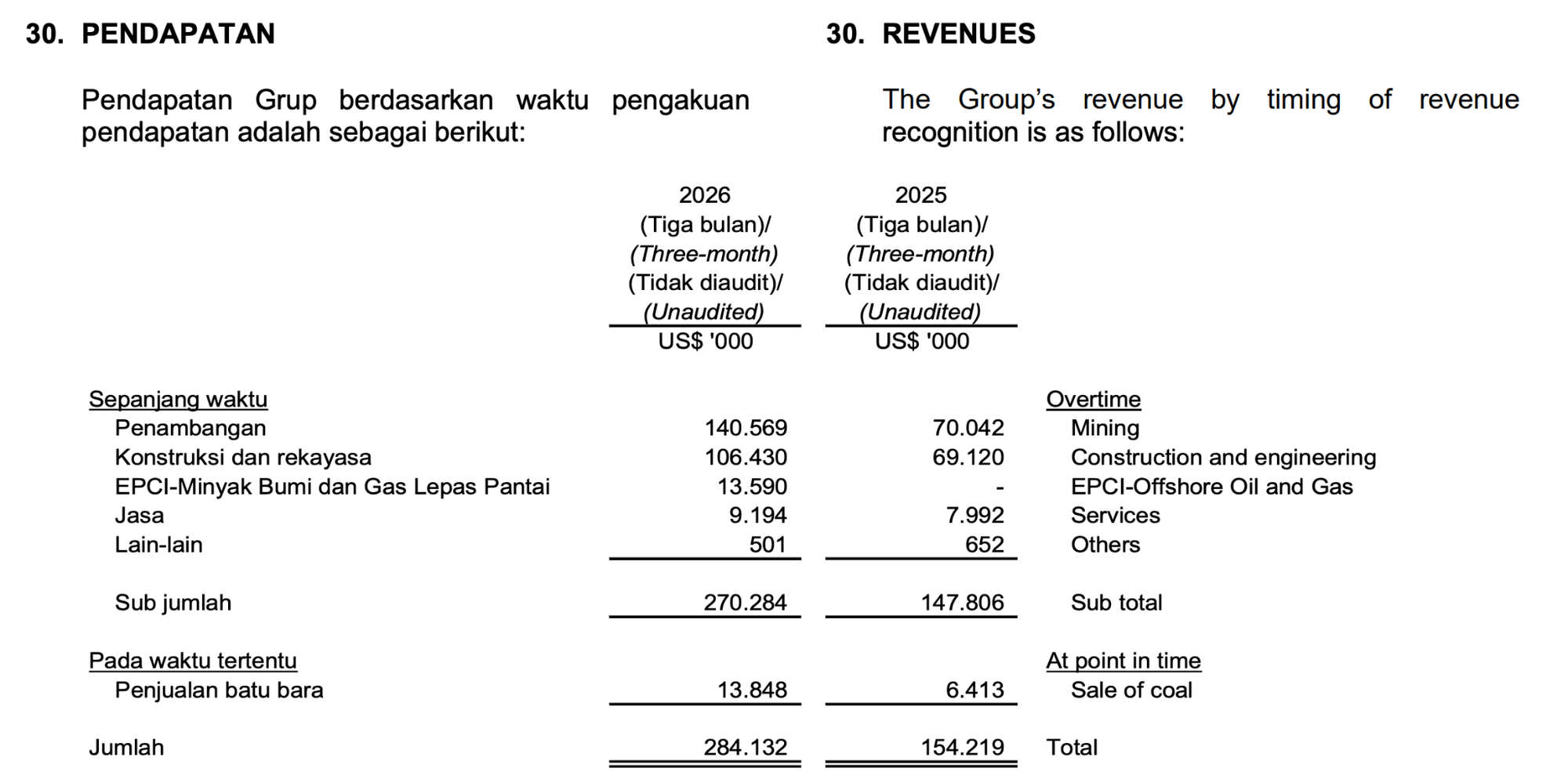

Secara keseluruhan, pendapatan PTRO berhasil naik di kuartal I/2026 sebanyak 84,2 persen yoy menjadi US$ 284,13 juta. Hasil itu kemudian berdampak positif dampai laba yang dapat diatribusikan kepada pemilik entitas induk sebesar US$ 1,39 juta, tumbuh 50,54 persen yoy dibandingkan periode tahun sebelumnya yang sebesar US$ 920.000.

Sebagai catatan, PTRO juga ekspansi ke luar negeri, melirik tambang Tolukuma yang fokus pada tambang emas dan tembaga Tolukuma di Papua Nugini. Mereka berinvestasi melalui surat utang konversi (convertible note) senilai A$ 23,75 juta atau sekitar Rp 249-293 miliar.

Melalui investasi itu, PTRO berpeluang menjajaki kerja sama operasional jasa pertambangan di proyek Tolu. Hal ini potensi meningkatkan pendapatan dari core bisnisnya sebagai kontraktor di kuartal mendatang.

Saham DEWA

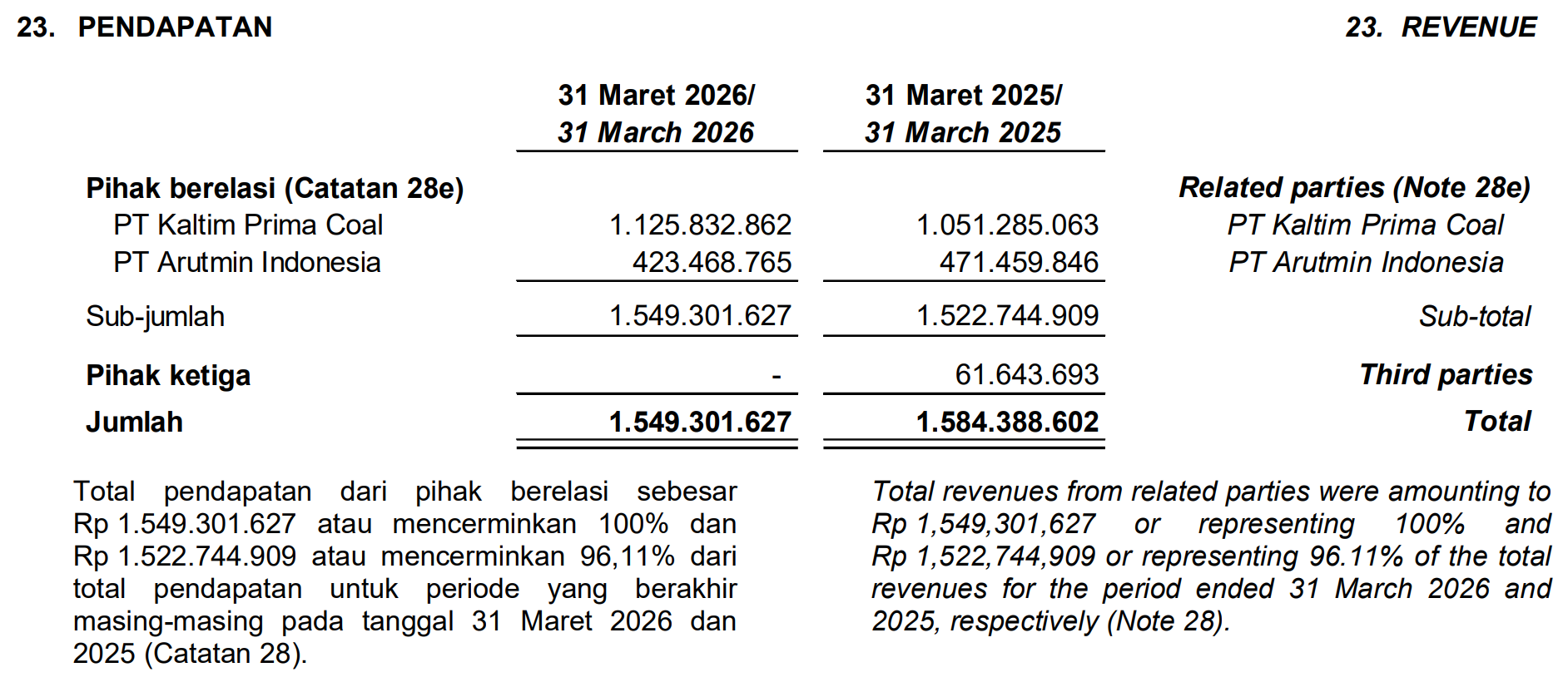

Terakhir, ada saham DEWA yang punys fokus bisnis sebagai kontraktor. Menariknya 100 persen menggarap proyek milik perusahaan yang terafiliasi yaitu BUMI yang punya tambang KPC dan Arutmin.

BUMI juga tidak kena pemangkasan produksi dari RKAB 2026, jadi harusnya untuk aktivitas operasional sebagai kontrator, DEWA tidak akan kena dampak signifikan.

Namun, ada catatan juga karena pendapatan kuartal I/2026 terpantau malah turun tipis 2 persenan dari Rp1,58 triliun menjadi Rp1,54 triliun.

Pendapatan turun karena tarif pengerjaan ikut turun, meskipun volume kerja sebenarnya tidak banyak berubah (terhambat cuaca/hujan).

Ada juga kontrak dari pihak ketiga yang sudah tidak ada lagi di kuartal ini. Jadi, biaya operasional naik cukup tinggi, terutama dari pos “lain-lain” yang tidak dijelaskan detail dan margin tidak banyak membaik karena porsi kerja sendiri (in-house) masih sama, jadi efisiensi belum maksimal.

Kami melihat prospek kontraktor ini akan membaik di kuartal kedua dan setelahnya karena DEWA mulai mengerjakan penuh proyek Bengalon di Kaltim Prima Coal sejak April 2026. Selain itu, ada peluang tambahan kontrak dari klien di luar grup BUMI.

Sementara itu, laba bersih DEWA berhasil naik pesat 35 persen yoy menjadi Rp93 miliar di kuartal I/2026. Namun, nilai ini baru mencerminkan 12 persen saja dari target tahunan.

Sementara kalau dibandingkan kuartalan jatuh signifikan, tetapi ini abaikan saja, karena DEWA dapat pendapatan one off atau sekali saja dari konsolidasi PT Gayo Mineral Resources yang bikin laba terlihat lebih tinggi.

Kesimpulan

Dari lima perusahaan jasa tambang batu bara yang kami ulas, kami menilai yang akan kena dampak tinggi dari RKAB 2026 ada TPMA dan DOID.

Untuk UNTR dampaknya bisa moderat, masih ada segmen lain yang bisa menopang pendapatan. Namun, karena result tiga bulan pertama 2026 yang cukup lemah, diperlukan usaha lebih kuat untuk menjaga kinerja tahunan bisa terjaga.

Sementara PTRO dan DEWA dampaknya lebih minim, justru mereka sedang ada peluang untuk fokus ke bisnis kontraktor dengan pihak afiliasi yang bisa menjaga margin ke depan dan diversifikasi ke segmen lain.

Kalau ditarik garis besar, kondisi ini menunjukan kalau sektor jasa tambang lagi masuk fase seleksi alam.

Intinya, tidak semua bakal terpukul sama kerasnya. Yang paling berisiko itu biasanya:

- Ketergantungan tinggi ke 1–2 klien

- Kliennya kena pemangkasan produksi besar

- Bisnisnya belum terdiversifikasi

Sebaliknya, yang relatif lebih “aman” itu:

- Punya klien di zona aman (IUPK / prioritas pemerintah)

- Sudah mulai diversifikasi ke non-batu bara

- Atau punya backlog kontrak jangka panjang dengan pihak afiliasi

Jadi, masih menarik atau tidak untuk lirik saham jasa pertambangan? Jawabannya tentu masih, tapi harus lebih selektif.

Bull case (kenapa masih menarik):

- Harga batu bara masih relatif kuat → jadi bantalan

- Ada pemain yang tetap dapat volume stabil

- Beberapa mulai diversifikasi (nikel, emas, migas, luar negeri)

- Ada potensi rebound volume kalau kebijakan dilonggarkan

Bear case (risikonya):

- Volume kerja turun → langsung kena ke revenue

- Cost banyak yang fixed → margin bisa ke-press

- Ketidakpastian RKAB → visibility bisnis jadi terbatas

- Beberapa perusahaan masih bergantung banget ke klien tertentu

Jangan lupa, combine dengan teknikal, karena beberapa korelasinya erat dengan konglo yang secara teknis sedang punya tekanan outflow asing akibat MSCI, setidaknya dalam jangka pendek ini, sampai evaluasi selesai pada Juni mendatang.

Dapatkan Analisis dan Diskusi Komprehensif, serta Screeningan Saham yang Menarik untuk Trading hingga Jangka Panjang

Kamu bisa dapatkan semuanya di Mikirsaham.com, join sekarang dan dapatkan deretan benefit yang membantumu investasi di saham seperti:

- Stockpick Investing Saham Indonesia (Value, Dividen, Growth, Contrarian) Update per bulan

- Stockpick mid-term (6 bulan - 2 tahun) saham US (NEW)

- Stockpick trading mingguan untuk saham Indonesia

- Insight Saham Komprehensif untuk saham Indonesia, US,

- Grup Diskusi WA (terpisah antara saham Indo, US, dan stockpick trading mingguan)

- Hingga konsultasi private dengan founder kami

Langsung langganan dan pilih plan yang sesuai dengan kebutuhanmu sekarang dengan klik di sini

Jangan lupa follow kami di Googlenews dan kamu bisa baca di sini