Saham Bank Terhadang Pelemahan Rupiah, Sampai Kapan Turun Begini?

Mayoritas bank di RI sudah mencatatkan pertumbuhan laba positif di awal tahun, tetapi pergerakan saham-nya masih saja loyo, salah satu faktornya karena rupiah yang terus merana. Kira-kira gimana prospeknya ke depan? adakah peluang bangkit tahun ini?

Mikirduit - Laporan keuangna saham perbankan RI sudah mulai menunjukkan perbaikan yang signifikan, tetapi gerak saham-nya masih banyak yang loyo.

Salah satu penyebabnya ada rupiah kita yang merana, akankah ada peluang bangkit tahun ini dan gimana prospeknya untuk saham bank ke depan?

Key Takeaways

- Mayoritas bank sudah mencatat pertumbuhan laba solid, namun saham masih tertahan akibat tekanan Rupiah dan capital outflow asing.

- Rebalancing indeks global seperti MSCI di bulan Mei berpotensi membuat saham bank tetap jadi “pintu keluar” utama investor asing.

- Namun, kami melihat ada peluang pemulihan dalam jangka pendek berkat sentimen dividen untuk beberapa emiten yang punya potensi yield ciamik.

- Untuk diskusi saham secara lengkap, pilihan saham bulanan, dan insight komprehensif untuk member, kamu bisa join di Mikirsaham dengan klik link di sini.

Hubungan Rupiah dan Saham Bank

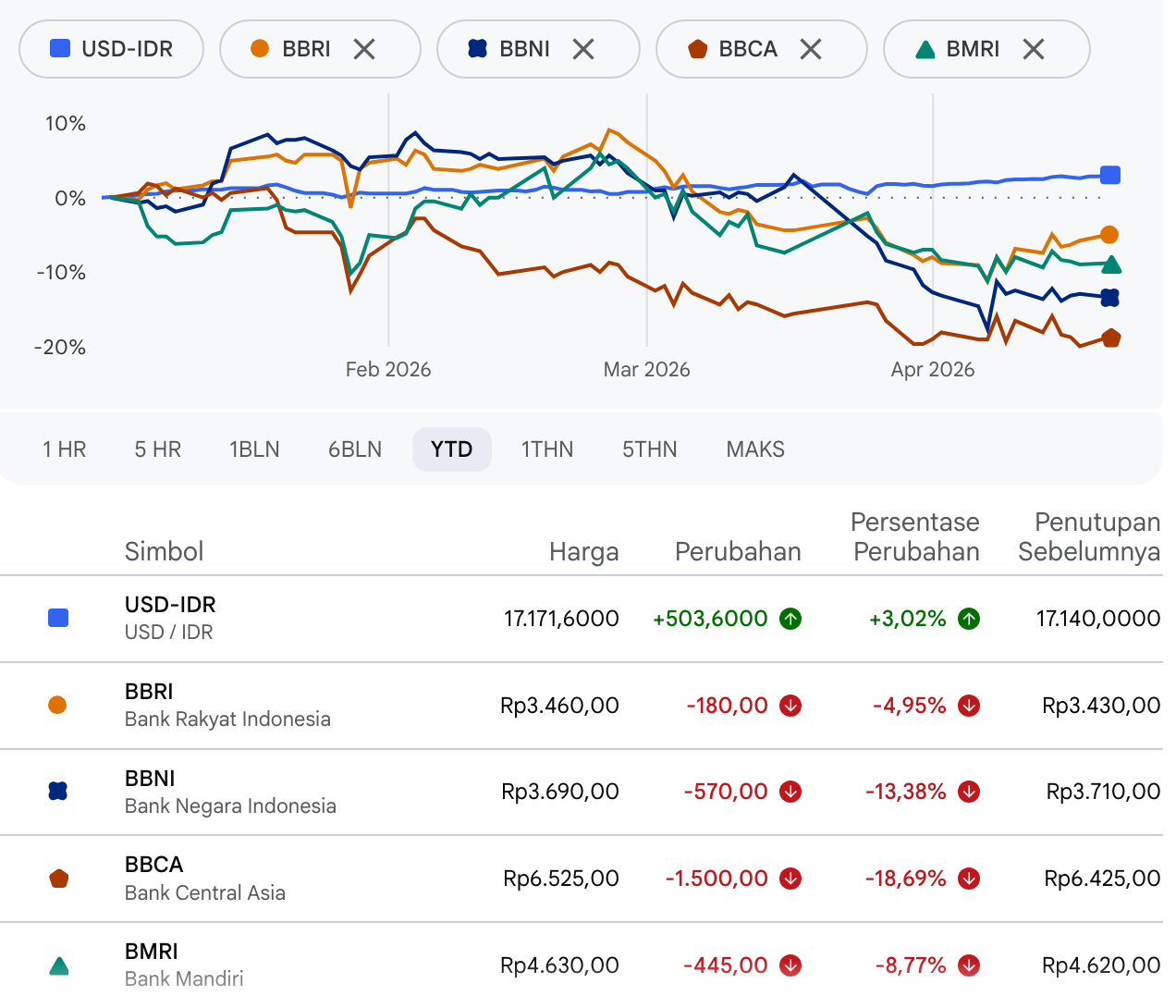

Mayoritas bank di Indonesia sebenarnya sudah mencatatkan pertumbuhan laba yang positif di awal tahun. Namun, pergerakan harga sahamnya masih cenderung tertahan. Salah satu faktor utamanya adalah pelemahan Rupiah yang terus berlanjut.

Hingga perdagangan Senin (20/4/2026), Rupiah tercatat di kisaran Rp17.168/US$, atau melemah lebih dari 500 poin sejak awal tahun. Bahkan baru-baru ini menyentuh ke level paling terpuruk sepanjang sejarah.

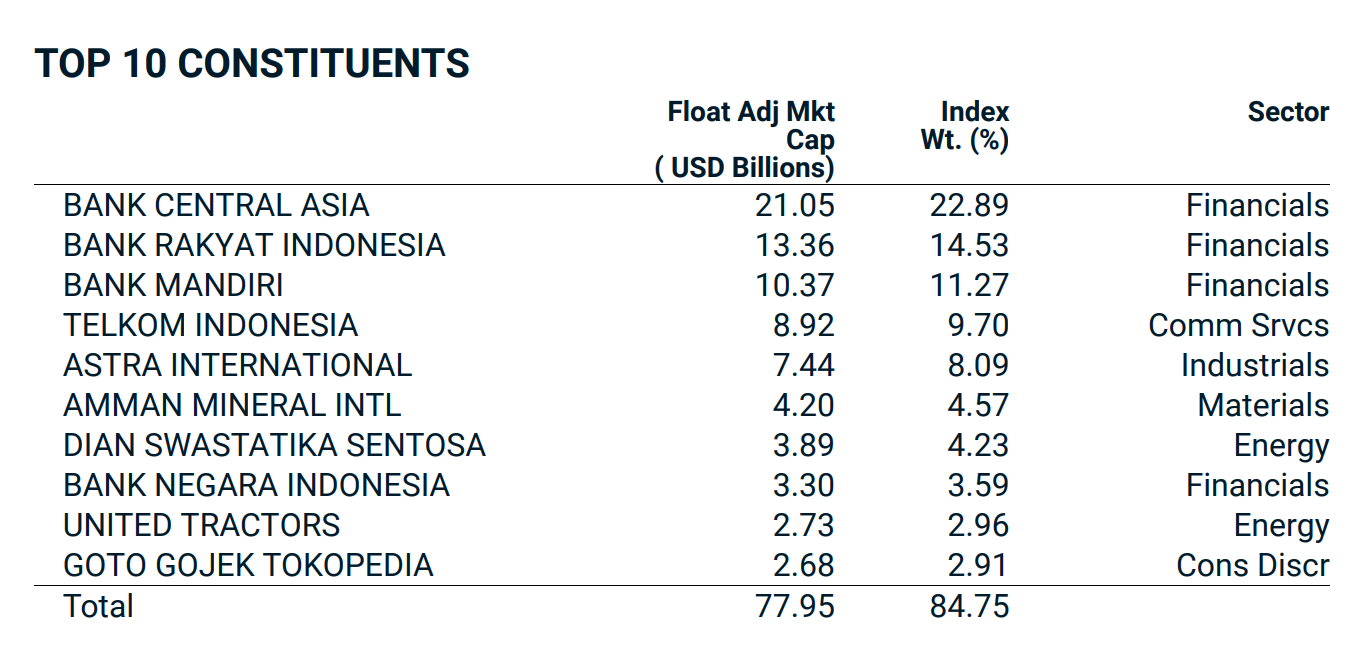

Keterkaitan antara pelemahan Rupiah dan saham perbankan sebenarnya banyak dipengaruhi oleh perilaku investor asing, karena perlu diakui saham bank itu banyak masuk jadi konstituen di indeks global, termasuk MSCI.

Melansir data Fund Fact Sheet MSCI Indonesia Index sampai akhir Maret 2026, terpantau tiga saham big bank di Indonesia yaitu BBCA, BBRI, BMRI, dan BBNI masih jadi top holding, kalau digabung porsinya 48 persen sendiri.

Dari sisi investor global, ini lebih ke manajemen risiko kurs, daripada nilai investasinya terus tergerus karena Rupiah melemah, mereka memilih keluar lebih dulu.

Kami mengantisipasi risiko outflow setidaknya masih bisa terjadi sampai pertengahan tahun ini, mengingat bulan Mei akan ada rebalancing kedua MSCI. Meski begitu, kami menilai seharusnya tekanan jual tidak akan separah akhir Januari lalu, ketika terjadi morning call MSCI yang mengejutkan pasar dengan ancaman mau menurunkan kasta market RI ke Frontier Market.

Saat ini, risiko downgrade rasanya sudah beres, sejak FTSE menetapkan Indonesia tetap di Emerging Market. Namun, masih ada PR tentunya karena ada beberapa saham terindikasi HSC masuk ke konstituen MSCI, seperti saham DSSA dan BREN.

Dua saham itu memang bukan bank, tetapi titik inilah saham bank menghadapi tekanan tambahan. Dalam proses rebalancing portofolio, investor cenderung melepas saham-saham dengan likuiditas tinggi untuk memudahkan eksekusi dan menjaga fleksibilitas dana.

Akibatnya, bank-bank besar sering menjadi sumber likuiditas utama ketika terjadi pergeseran alokasi dana, terlepas dari bagaimana kinerja fundamentalnya.

Artinya, meskipun fundamental sektor perbankan masih kuat, dalam jangka pendek pergerakan sahamnya akan lebih banyak dipengaruhi oleh dinamika aliran dana global dan kebijakan indeks, bukan semata-mata oleh kinerja operasional.

Di sisi lain, tekanan Rupiah juga meningkatkan ekspektasi kebijakan dari Bank Indonesia untuk menjaga stabilitas.

Suku bunga yang tinggi memang bisa membantu menahan pelemahan, tapi pasar melihat ada konsekuensi lanjutan yaitu cost of fund naik, permintaan kredit berpotensi melambat, dan risiko kredit macet bisa meningkat. Ini yang membuat valuasi bank jadi “ditahan” oleh market, meskipun sebagian besar fundamentalnya masih solid.

Belum lagi efek tidak langsung dari eksposur valas. Nasabah yang punya pinjaman dalam dolar akan menghadapi beban lebih berat ketika Rupiah melemah, yang pada akhirnya meningkatkan risiko NPL bagi bank.

Ditambah kondisi global yang masih penuh ketidakpastian, investor cenderung masuk mode risk-off, mengalihkan dana ke aset yang lebih aman seperti obligasi AS atau emas.

Jadi, tekanan pada saham perbankan di fase ini lebih mencerminkan sentimen makro dan pergerakan dana global, bukan karena bisnis banknya bermasalah.

Justru dalam banyak kasus, kondisi seperti ini sering dilihat sebagai fase “diskon sementara” oleh investor jangka panjang yang masih percaya pada kekuatan fundamental sektor perbankan Indonesia.

Update Kinerja Perbankan RI

Jika sebelumnya tekanan pada saham perbankan lebih banyak dipengaruhi oleh faktor eksternal, maka dari sisi fundamental justru terlihat cerita yang cukup kontras.

Mayoritas bank di Indonesia masih membukukan kinerja yang solid, baik dari sisi profitabilitas, penyaluran kredit, maupun penghimpunan dana.

Pada kelompok KBMI IV seperti BBCA, BBRI, BMRI, dan BBNI, pertumbuhan laba bersih masih terjaga positif. Bahkan BBRI dan BMRI mencatatkan pertumbuhan dua digit, mencerminkan profitabilitas yang tetap kuat di tengah tekanan makro.

Meskipun terdapat sedikit tekanan pada pendapatan bunga bersih (NII) di BBCA yang relatif flat, secara keseluruhan industri masih mampu mencatatkan pertumbuhan. Hal ini terutama didorong oleh ekspansi kredit dan optimalisasi margin di bank-bank lainnya.

Dari sisi penyaluran kredit, tren pertumbuhan masih tergolong sehat. Sebagian besar bank mencatatkan pertumbuhan di kisaran high single digit hingga double digit. BMRI dan BBNI bahkan menunjukkan ekspansi yang cukup agresif dengan pertumbuhan di atas 15%, menandakan permintaan pembiayaan di sektor riil masih tetap terjaga meskipun suku bunga berada di level tinggi.

Sementara itu, dari sisi Dana Pihak Ketiga (DPK), pertumbuhan juga terlihat solid meskipun lebih bervariasi antar bank. BMRI dan BBNI mencatatkan pertumbuhan yang kuat, dengan BBNI bahkan mengalami lonjakan signifikan. Ini menunjukkan bahwa likuiditas perbankan masih relatif ample, walaupun kompetisi penghimpunan dana mulai meningkat.

Memasuki kelompok KBMI III seperti BBTN, BRIS, NISP, dan BNGA, tren yang sama juga masih berlanjut.

Profitabilitas tetap tumbuh, bahkan BNGA mencatat lonjakan laba yang paling tinggi di antara bank lain. BRIS dan BBTN juga menunjukkan pertumbuhan yang konsisten, mencerminkan ekspansi bisnis yang tetap berjalan dengan baik.

Dari sisi kredit, mayoritas bank KBMI III masih mencatatkan pertumbuhan positif, meskipun ada yang lebih moderat seperti NISP. Sementara itu, DPK tetap tumbuh stabil, menandakan kepercayaan nasabah terhadap sistem perbankan masih terjaga.

Berikut perbandingan kinerja-nya:

Kesimpulan

Secara keseluruhan, dibandingkan tahun sebelumnya, kinerja fundamental saham bank sudah sangat membaik, tetapi risiko outflow dalam jangka pendek masih terus membayangi akibat tekanan dari investor asing dan rebalancing indeks global di pertengahan tahun ini.

Meski demikian, peluang tetap ada. Beberapa emiten seperti NISP dan BNGA menawarkan potensi dividen yield yang menarik, sehingga masih layak diperhatikan untuk strategi trading jangka pendek.

Sementara itu, bagi investor dengan horizon jangka panjang, pendekatan yang lebih konservatif bisa dipertimbangkan dengan masuk secara bertahap atau cicil beli.

Secara timeline juga bisa diperhatikan untuk menunggu setelah bulan Mei, ketika potensi tekanan dari rebalancing mulai mereda atau masuk setelah ex-date dividen dapat menjadi strategi yang lebih optimal. Hal ini penting, mengingat risiko drawdown setelah cum date biasanya cukup tinggi.

Kami memproyeksikan peluang pemulihan saham perbankan berpotensi lebih kuat di paruh kedua tahun ini sampai awal tahun depan, seiring harapan stabilisasi Rupiah setelah periode tekanan di semester awal.

Kami menilai ada dua faktor yang mendukung penguatan rupiah (setidaknya dalam jangka pendek):

Pertama, meredanya efek repatriasi dividen.

Pembagian dividen, khususnya kepada investor asing, biasanya diikuti dengan repatriasi dana ke luar negeri, yang turut memberikan tekanan tambahan pada Rupiah.

Seiring berakhirnya periode tersebut, tekanan terhadap Rupiah berpotensi mereda, sehingga dapat menjadi katalis positif bagi pergerakan saham perbankan ke depan.

Kedua, kami juga melihat potensi perbaikan dari sisi fiskal setelah bulan April.

Seiring berakhirnya tenggat pelaporan SPT, penerimaan pajak diharapkan meningkat, yang pada akhirnya dapat mendorong perbaikan kondisi APBN.

Perbaikan fiskal ini berpotensi menjadi sentimen positif tambahan, terutama dalam menjaga stabilitas makro dan mendukung pergerakan Rupiah ke depan.

Gimana, menurut kalian adakah harapan Rupiah kita kembali ke level Rp16.000 di tahun ini dan saham bank terbang lagi?

Dapatkan Analisis dan Diskusi Komprehensif, serta Screeningan Saham yang Menarik untuk Trading hingga Jangka Panjang

Kamu bisa dapatkan semuanya di Mikirsaham.com, join sekarang dan dapatkan deretan benefit yang membantumu investasi di saham seperti:

- Stockpick Investing Saham Indonesia (Value, Dividen, Growth, Contrarian) Update per bulan

- Stockpick mid-term (6 bulan - 2 tahun) saham US (NEW)

- Stockpick trading mingguan untuk saham Indonesia

- Insight Saham Komprehensif untuk saham Indonesia, US,

- Grup Diskusi WA (terpisah antara saham Indo, US, dan stockpick trading mingguan)

- Hingga konsultasi private dengan founder kami

Langsung langganan dan pilih plan yang sesuai dengan kebutuhanmu sekarang dengan klik di sini

Jangan lupa follow kami di Googlenews dan kamu bisa baca di sini