IHSG Terus Jeblok, Pahami Timeline dan Strategi Ini

Setiap kali membuka portofolio, rasanya berat melihat warna merah yang semakin pekat itu. IHSG juga babak belur, sudah ambles 30 persen lebih sejak awal tahun. Pertanyaannya, kapan badai ini berlalu dan apa yang harus kita lakukan?

Mikirduit - Masuk bulan Juni, IHSG masih saja betah di zona merah. Setiap kali membuka aplikasi saham, rasanya jenuh melihat angka merah yang rasanya tiap hari makin pekat, alias boncos kian dalam.

Di saat yang sama, sentimen buruk di pasar belum kunjung mereda. Tidak sedikit yang mulai bertanya dalam hati:

"Sampai kapan semua ini akan berlangsung?"

"Apa market masih bisa pulih?"

"Atau kali ini memang berbeda?"

Pertanyaan-pertanyaan itu sangat manusiawi. Karena saat kita berada di tengah badai, sering kali yang terlihat hanyalah gelapnya langit di depan mata.

Namun jika kita mau berhenti sejenak dan melihat ke belakang, sejarah pasar modal mengajarkan satu hal yang sederhana:

Setiap badai memang terasa seperti tidak akan berakhir saat kita sedang berada di dalamnya. Tetapi tidak ada badai yang berlangsung selamanya.

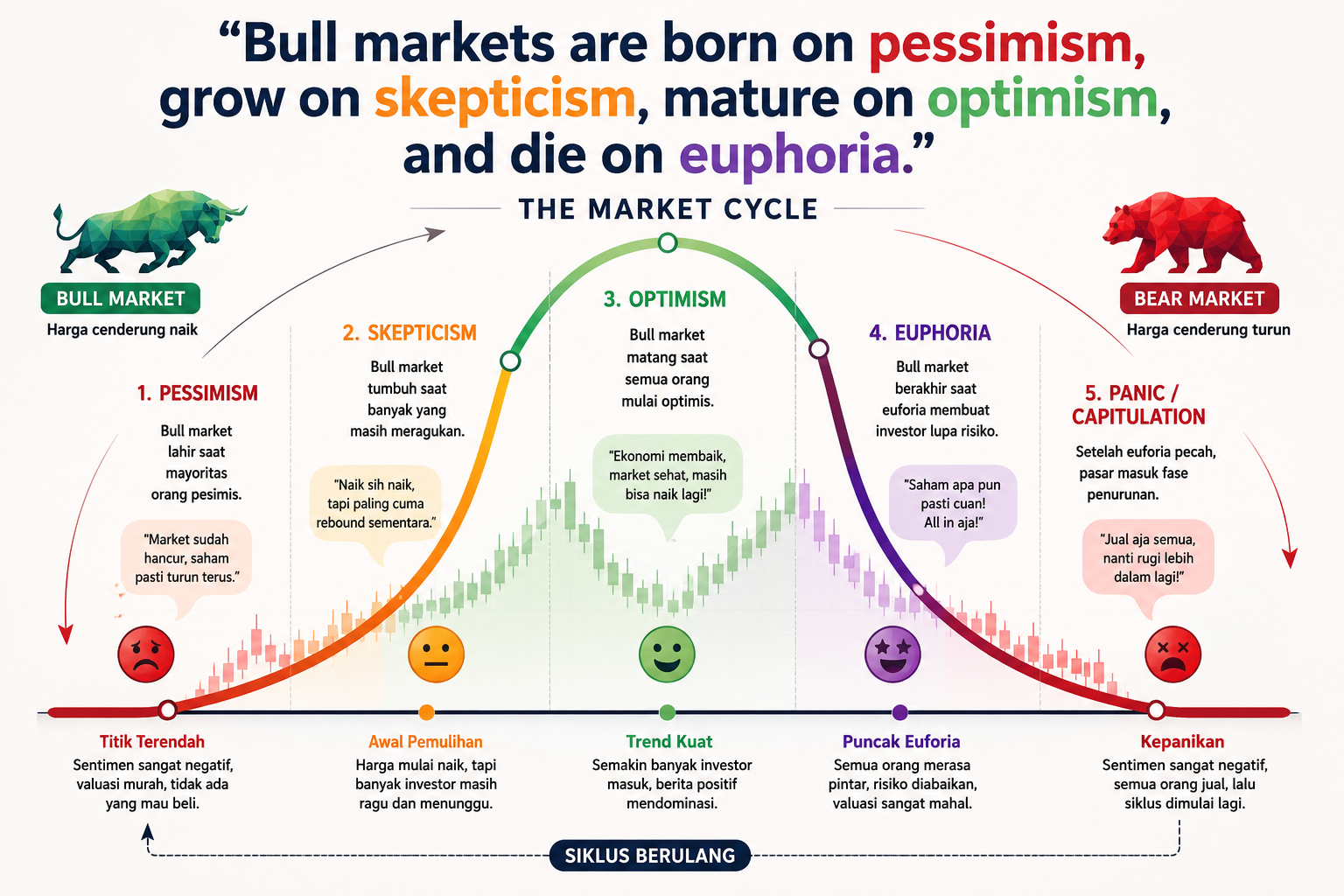

Pahami Siklus yang Selalu Terjadi di Pasar

Dalam dunia investasi, ada sebuah prinsip yang disebut dengan Market Cycle atau siklus pasar.

Pasar saham tidak bergerak dalam garis lurus ke atas, ia bergerak dalam gelombang yang terdiri dari fase akumulasi, kenaikan (bullish), distribusi, dan penurunan (bearish).

Saat ini, kita sedang berada di fase bawah (trough) yang cukup dalam. Tapi ingatlah pesan dari legenda investor, Sir John Templeton:

"Bull markets are born on pessimism, grow on skepticism, mature on optimism, and die on euphoria."

Bull market tidak lahir ketika semua orang optimis. Justru sebaliknya. Ia lahir ketika mayoritas investor sudah pesimis, kecewa, bahkan menyerah terhadap pasar.

Bull market tumbuh ketika banyak orang masih meragukan kenaikan yang terjadi. Ia menjadi matang ketika optimisme mulai mendominasi. Dan akhirnya berakhir ketika euforia membuat investor lupa bahwa risiko tetap ada.

Jika melihat kondisi saat ini, mungkin kita memang sedang berada di fase yang tidak nyaman. Sentimen negatif mendominasi, investor asing terus keluar, Rupiah melemah, dan banyak investor mulai mempertanyakan masa depan pasar modal Indonesia.

Namun jika sejarah pasar mengajarkan satu hal, maka hal itu adalah bahwa titik pesimisme yang paling dalam sering kali justru menjadi fondasi bagi siklus kenaikan berikutnya.

Bukan berarti pasar akan langsung berbalik arah besok pagi. Bukan berarti bulan depan IHSG akan kembali mencetak rekor tertinggi.

Tetapi setiap bull market besar dalam sejarah selalu diawali oleh periode yang terasa paling suram.

Dan itulah sebabnya memahami siklus menjadi jauh lebih penting daripada sekadar menebak kapan market akan bottom.

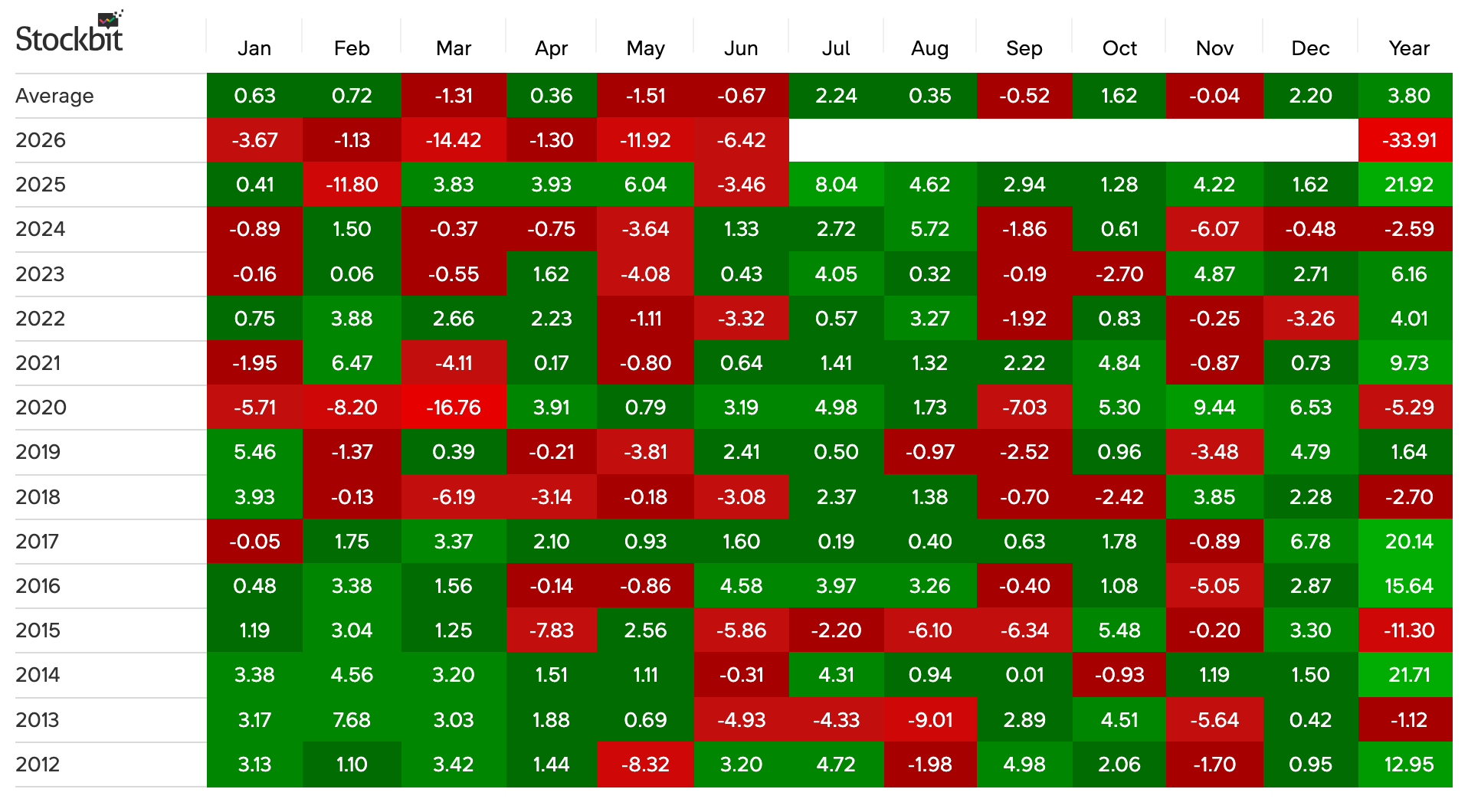

Dejavu 2015 Vs Market Crash 2026

Kondisi market crash pada tahun ini, secara historis mengingatkan kita pada kejadian satu dekade silam. Tepatnya pada bulan April - September 2015, IHSG pernah ambles lebih dari 26 persen.

Dari kejatuhan itu, butuh waktu kisaran 11 bulan untuk IHSG bisa pulih lagi dan kembali mencetak level All Time High (ATH).

Pada 2015 lalu, keruntuhan IHSG punya satu hal yang mirip secara politik, di mana pada tahun itu merupakan periode pertama Jokowi menjabat Presiden, sementara 2026 merupakan periode pertama Prabowo memimpin.

Bedanya, satu dekade lalu, Indonesia dihantam oleh anjloknya harga komoditas global yang menyebabkan pendapatan ekspor melemah. Rupiah tertekan, pertumbuhan ekonomi melambat, dan investor asing banyak keluar dari pasar.

Di saat yang sama, dunia juga sedang menghadapi berbagai ketidakpastian. Mulai dari krisis utang Yunani hingga keputusan China mendevaluasi Yuan yang sempat mengguncang pasar keuangan global.

Beralih ke hari ini, ada cerita berbeda, tetapi tekanannya hampir sama, atau mungkin bisa dibilang lebih kejam.

IHSG dari awal tahun sudah jeblok lebih dari 30 persen, kalau ditarik bulanan bahkan belum ada bulan yang hijau dari Januari - Juni.

Tahun ini kita menghadapi era suku bunga global yang bertahan tinggi lebih lama dari perkiraan, tekanan terhadap Rupiah yang semakin besar, yang per hari ini bahkan sudah menembus level Rp18.000 per dolar AS, perlambatan ekonomi global, serta arus keluar dana asing yang masih terus berlanjut.

Di sisi lain, pasar obligasi juga mulai mengirimkan sinyal yang tidak bisa diabaikan. Kurva imbal hasil (yield curve) Indonesia semakin mendatar bahkan cenderung mengalami inverted, di mana tenor 1 tahun menembus 7 persen, lebih tinggi dari tenor 5-10 tahun yang masih di kisaran 6,7 persen.

Sederhananya, investor mulai meminta imbal hasil yang lebih tinggi untuk obligasi jangka pendek dibandingkan obligasi jangka panjang, sebuah tanda bahwa pasar melihat risiko jangka pendek lebih besar dibanding prospek pertumbuhan jangka panjang.

Ketika Rupiah melemah, dana asing keluar, dan pasar obligasi mulai mengirimkan sinyal kewaspadaan, tidak heran jika sentimen investor saham ikut tertekan.

Belum lagi tambahan tekanan dari rebalancing MSCI-FTSE yang membuat volatilitas pasar menjadi lebih ekstrem dibanding biasanya. Di luar itu, kebijakan pemerintah yang tidak jelas membuat investor lebih menahan diri untuk masuk.

Satu Benang Merah dari 2015 hingga 2026

Meski ceritanya berbeda, pola psikologi pasarnya terlihat sangat mirip. Saat ketidakpastian meningkat, investor menjadi lebih defensif.

Saat harga terus turun, pesimisme mulai mendominasi. Dan ketika pesimisme mencapai puncaknya, banyak investor mulai kehilangan keyakinan terhadap pasar.

Padahal justru fase-fase seperti inilah yang sering menjadi bagian akhir dari sebuah bear market.

Jika melihat sejarah, IHSG pada tahun 2015 sempat terkoreksi sekitar 26 persen hanya dalam waktu lima bulan.

Pada saat itu, banyak investor juga merasa bahwa kondisi ekonomi sangat mengkhawatirkan dan pasar akan terus turun lebih dalam lagi.

Namun setelah tekanan mereda, pasar perlahan menemukan keseimbangannya kembali dan memulai fase pemulihan.

Tentu tidak ada jaminan bahwa tahun 2026 akan bergerak persis seperti tahun 2015.

Pasar tidak pernah mengulang cerita yang sama secara identik. Tetapi pasar sering kali mengulang pola psikologi yang sama.

Ketakutan.

Kepanikan.

Kejenuhan jual.

Lalu perlahan muncul harapan baru.

Menanti Titik Balik Kebangkitan IHSG

Jika berkaca pada pengalaman historis, periode April hingga September sering kali menjadi fase yang sangat menentukan bagi pasar Indonesia.

Ini adalah periode ketika berbagai tekanan makro, sentimen global, hingga arus dana asing sering mencapai titik ekstremnya.

Harapannya, memasuki Juli atau Agustus nanti tekanan jual mulai mereda. Ketidakpastian global mulai menemukan arah yang lebih jelas, efek rebalancing MSCI dan FTSE sudah jauh berkurang, dan pasar mulai mencari titik keseimbangannya kembali.

Namun perjalanan menuju pemulihan tentu tidak akan berjalan mulus.

Pasar masih harus melewati berbagai agenda penting yang berpotensi mempengaruhi arah pergerakan IHSG hingga akhir tahun. Baik dari dalam negeri maupun luar negeri, sentimen akan terus berdatangan dan berpotensi memicu volatilitas yang tinggi.

Beberapa agenda yang perlu dicermati antara lain:

→ 16-17 Juni 2026 : FOMC The Fed pertama oleh Kevin Warsh

→ 17-18 Juni 2026 : Rapat Dewan Gubernur (RDG) BI (ada kemungkinan menaikkan suku bunga lagi di tengah tekanan berat rupiah yang terus melemah)

→ 18 Juni 2026 : MSCI Market Accessibility Review : pengumuman hasil evaluasi aksesibilitas pasar Indonesia, seperti masalah free float, transparansi kepemilikan saham, High Shareholding Concentration (HSC), dan efektivitas reformasi OJK/BEI

→ 22 Juni 2026 : implementasi FTSE Russell Review tanggal efektif rebalancing FTSE (total ada delapan emiten yang didepak antara lain: DSSA, CNMA, HILL, MLIA, GOTO, NCKL, DOID, DAAZ)

→ 23 Juni 2026 : MSCI Annual Market Classification Review : pengumuman penentuan market indo stay di emerging market atau turun kasta ke frontier, ini lanjutan dari review di April kemarin, kalau melihat itu sih harusnya tetap di Emerging Market

→ 11 Juni - 19 Juli 2026 : Piala Dunia FIFA

→ 3 November 2026: Mid term ellection di AS untuk anggota DPR, Senat, dan Gubernur

→ IPO SpaceX dan Open AI (perkiraan pertengahan - akhir tahun 2026)

Dengan padatnya agenda di atas, sulit berharap pasar akan langsung bergerak lurus ke atas. Namun menariknya, pasar tidak bergerak berdasarkan harapan, melainkan berdasarkan ekspektasi.

Sering kali titik balik (bottoming) muncul bukan ketika kabar baik datang, melainkan ketika kabar buruk sudah tidak lagi mampu membuat pasar jatuh lebih dalam. Kondisi terburuk biasanya berakhir ketika mayoritas pelaku pasar sudah menerima kenyataan dan berhenti panik.

Bagi investor jangka panjang, fase seperti sekarang bukan hanya ujian kesabaran, melainkan ujian keyakinan.

Keyakinan terhadap fundamental perusahaan yang dimiliki, dan keyakinan bahwa siklus pasar akan terus berputar sebagaimana yang selalu terjadi sepanjang sejarah.

Pasar selalu terlihat paling menakutkan tepat sebelum keadaan mulai membaik. Jika benar kita sedang berada di fase kepasrahan itu hari ini, mungkin yang sedang kita saksikan bukanlah akhir dari sebuah perjalanan. Melainkan awal dari siklus bullish berikutnya.