Memahami Prospek Saham MUTU yang Dilirik Sandiaga Uno

Sandiaga Uno dikabarkan tertarik investasi ke saham MUTU melalui skema private placement. Kira-kira gimana prospeknya? menarik-kah buat ikutan masuk?

Mikirduit - Saham MUTU melejit setelah kabar Sandiaga Uno mau berinvestasi dengan skema private placement. Kira-kira menarik kah buat ikutan masuk? dan gimana prospek nya ke depan?

Rencana investasi Sandiaga Uno ke Saham MUTU dikabarkan sudah memasuki tahap finalisasi dan berpotensi diumumkan dalam beberapa pekan ke depan.

Skema investasi yang dilakukan diketahui akan melalui Penambahan Modal Tanpa Hak Memesan Efek Terlebih Dahulu (PMTHMETD) atau yang lebih dikenal sebagai private placement. Nantinya, Sandi, sapaan Sandiaga, berpotensi masuk MUTU dalam skema via SRTG, nama pribadi, atau entitas lainnya.

Sebelumnya, pemegang saham MUTU telah memberikan persetujuan dalam RUPS pada Desember 2025 untuk menerbitkan saham baru hingga maksimal 10 persen dari modal ditempatkan dan disetor perseroan.

Persetujuan tersebut berlaku selama dua tahun, sehingga perusahaan masih memiliki ruang untuk mengeksekusi aksi korporasi tersebut hingga akhir 2027.

Sejauh ini kami belum mendapatkan informasi lebih lanjut mengenai berapa harga pelaksanaan aksi private placement tersebut.

Namun, tidak menutup kemungkinan harga pelaksanaannya berada di atas harga pasar saat ini, mengingat private placement umumnya tidak hanya bertujuan menambah modal, tetapi juga menghadirkan investor strategis yang diharapkan mampu memberikan nilai tambah bagi pertumbuhan bisnis perusahaan.

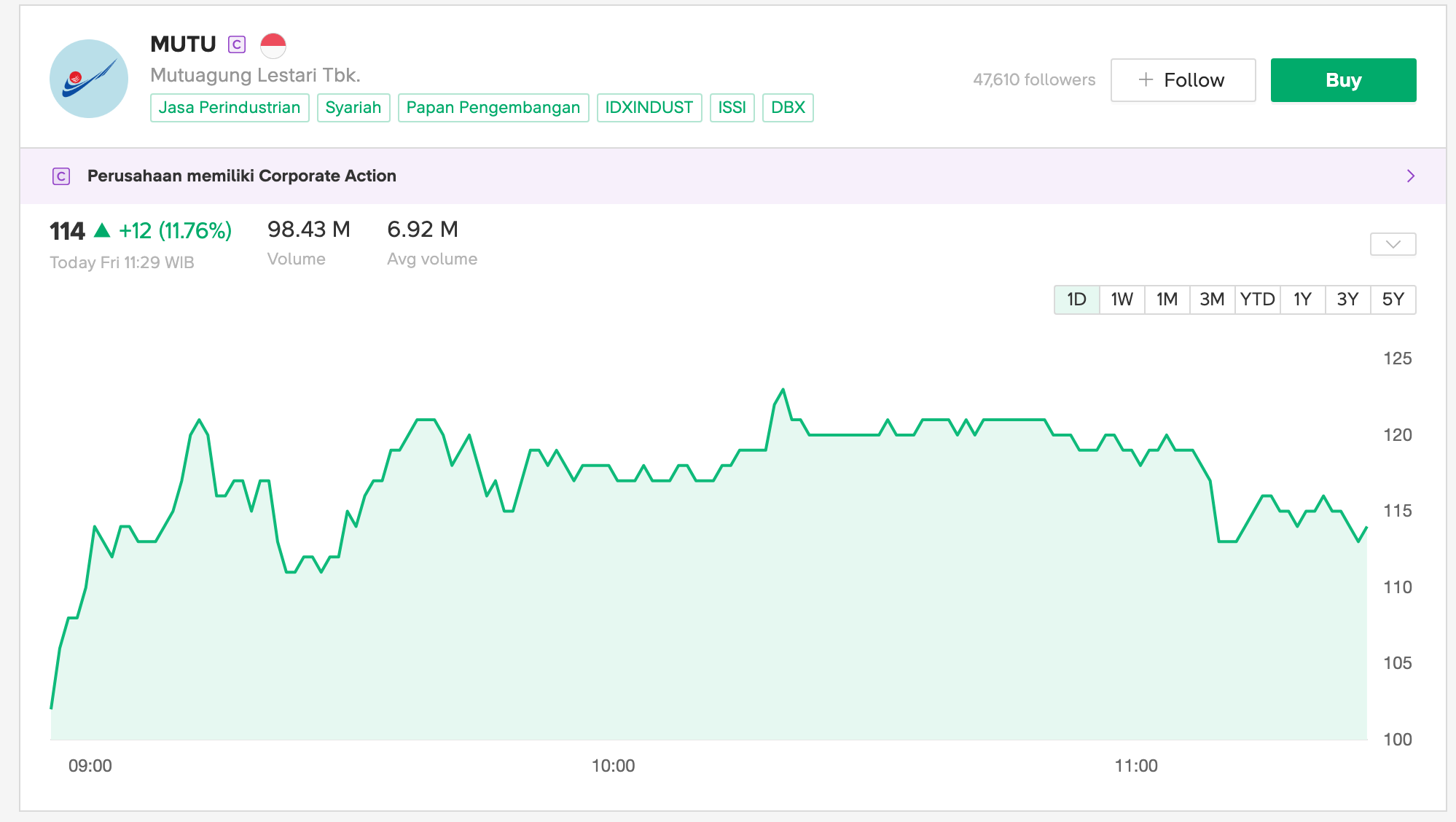

Berkat sentimen itu, harga saham MUTU pada perdagangan Jumat (5/6/2026) terpantau melaju kencang.

Harga saham MUTU sempat melesat hingga menyentuh level tertinggi harian di Rp124 per saham, sebelum bergerak stabil mengalami kenaikan sekitar 11,76 persen ke level Rp114 per saham.

Selain suntikan dana segar, kehadiran investor strategis biasanya juga membawa jaringan bisnis, pengalaman, serta peluang kolaborasi yang dapat mempercepat ekspansi perusahaan.

Karena itu, pasar cenderung tidak hanya memperhatikan jumlah dana yang masuk, tetapi juga siapa pihak yang akan menjadi investor dan bagaimana potensi sinergi yang dapat tercipta setelah transaksi tersebut terealisasi.

Dalam kasus MUTU, fokus investasi Sandiaga Uno yang selama ini cukup erat dengan tema keberlanjutan dan ekonomi hijau membuat pasar berharap investasi ini dapat membuka peluang pengembangan bisnis yang lebih luas, khususnya di sektor ESG, perdagangan karbon, dan sertifikasi keberlanjutan yang menjadi salah satu kekuatan utama perseroan saat ini.

Mengenal Bisnis Saham MUTU

PT Mutuagung Lestari Tbk. (MUTU) merupakan perusahaan yang bergerak di bidang Testing, Inspection, and Certification (TIC) atau jasa pengujian, inspeksi, dan sertifikasi.

Perusahaan ini telah beroperasi secara komersial sejak tahun 1990 dan berkembang menjadi salah satu pemain yang cukup dikenal di industri sertifikasi nasional.

MUTU memiliki entitas anak, yaitu PT Jasa Mutu Mineral Indonesia (JMMI), yang fokus pada layanan pengujian laboratorium untuk komoditas batu bara dan berbasis di Samarinda.

Sebagai perusahaan jasa Testing, Inspection, and Certification (TIC), sumber pendapatan MUTU berasal dari tiga lini bisnis utama.

Segmen pengujian laboratorium menjadi kontributor terbesar dengan porsi sekitar 40,2 persen dari total pendapatan. Di posisi kedua terdapat bisnis sertifikasi produk dengan kontribusi sekitar 36,9 persen. Sementara sisanya sekitar 22,9 persen berasal dari jasa surveyor dan inspeksi teknis.

Sebagai catatan juga, saham MUTU itu baru IPO di bursa sekitar tiga tahun silam, tepatnya pada Agustus 2023 dengan harga penawaran Rp108 per saham, menerbitkan 942,8 juta saham baru dan 235,7 juta waran seri I.

Review Kinerja MUTU

Dari sisi fundamental, kinerja MUTU masih tergolong cukup solid meski mengalami sedikit normalisasi pada awal tahun 2026.

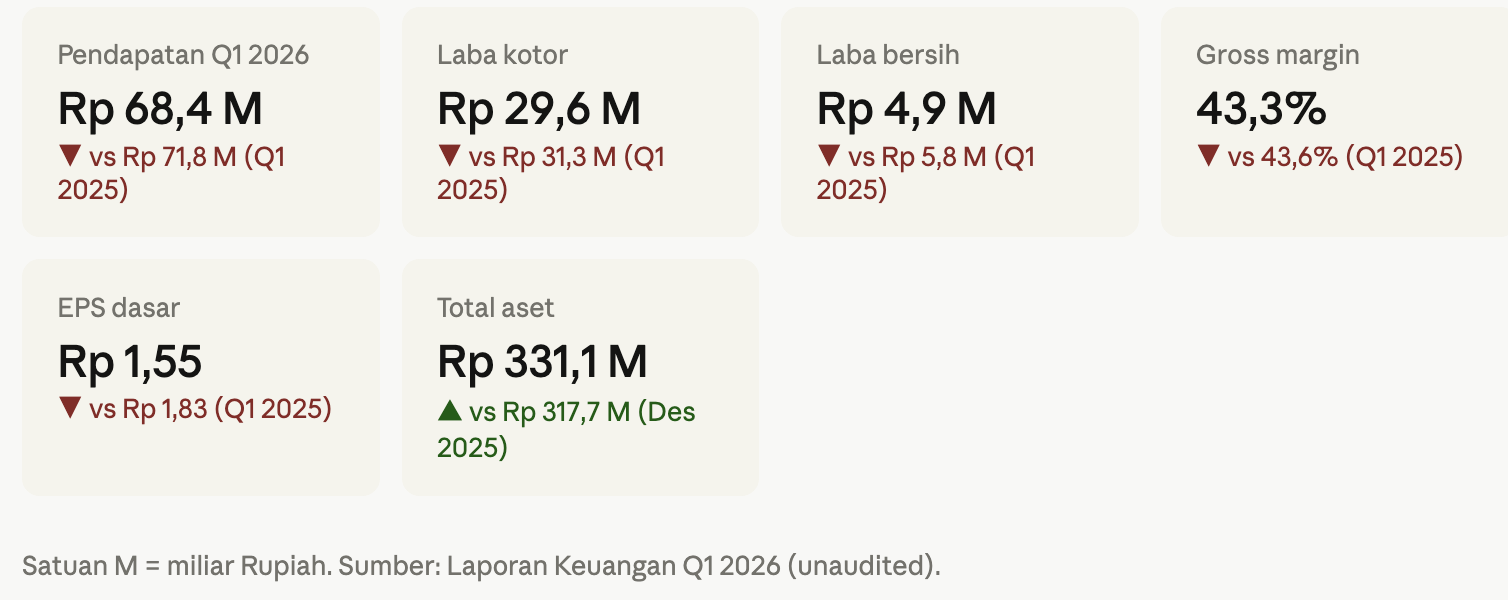

Pada kuartal I-2026, MUTU membukukan pendapatan sebesar Rp68,4 miliar dengan laba bersih Rp4,9 miliar. Jika dibandingkan dengan periode yang sama tahun sebelumnya, baik pendapatan maupun laba bersih mengalami penurunan.

Namun, dari sisi profitabilitas perusahaan masih mampu mencatatkan margin yang relatif stabil dan tetap tinggi.

Penurunan laba tersebut terutama disebabkan oleh kenaikan beban keuangan setelah perusahaan memperoleh fasilitas pinjaman baru dari BRI senilai Rp15 miliar pada Januari 2026.

Sebagai informasi lagi, dari tiga bisnis utama MUTU, yaitu pengujian laboratorium, sertifikasi, serta jasa surveyor dan inspeksi teknis. Menariknya, segmen sertifikasi justru menjadi lini bisnis dengan profitabilitas tertinggi. Dari pendapatan Rp25,2 miliar, segmen ini menghasilkan laba kotor Rp14,8 miliar atau setara gross margin sekitar 58,7 persen.

Namun, perlu diketahui juga bahwa bisnis TIC merupakan bisnis yang cukup padat karya.

Komponen biaya terbesar perusahaan berasal dari sumber daya manusia. Pada kuartal pertama 2026, beban pokok pendapatan sebesar Rp38,8 miliar didominasi oleh biaya gaji dan tunjangan karyawan yang mencapai Rp13,1 miliar.

Selain itu terdapat biaya penyusutan sebesar Rp3,1 miliar, bahan kimia sebesar Rp2,9 miliar, serta biaya perjalanan dinas sekitar Rp2,4 miliar.

Hal yang sama juga terlihat pada sisi beban operasional perusahaan. Dari total beban usaha sebesar Rp20,6 miliar, porsi terbesar kembali berasal dari gaji dan tunjangan yang mencapai Rp10,7 miliar atau sekitar 51,7 persen dari total beban usaha.

Kondisi ini menggambarkan bahwa bisnis TIC merupakan bisnis yang sangat bergantung pada kualitas tenaga kerja, auditor, inspektur, analis laboratorium, dan tenaga ahli sertifikasi. Dengan kata lain, aset terpenting perusahaan bukanlah mesin atau pabrik, melainkan sumber daya manusia yang memiliki kompetensi dan kredibilitas tinggi.

Adu Kinerja Saham MUTU Vs CRSN

Di lantai bursa, di sektor TIC, selain MUTU ada juga saham CRSN. Dua saham ini kerap kali dibandingkan.

MUTU lebih banyak bergerak di bidang sertifikasi ramah lingkungan (ESG), verifikasi bursa karbon, perkebunan kelapa sawit berkelanjutan, serta pengujian laboratorium pangan.

Sementara CRSN lebih dominan pada jasa inspeksi komoditas berat tradisional seperti pertambangan batu bara, mineral, minyak dan gas bumi, serta pengujian sektor maritim .

Jika melihat kinerja kuartal I-2026, masing-masing emiten memiliki keunggulan yang berbeda.

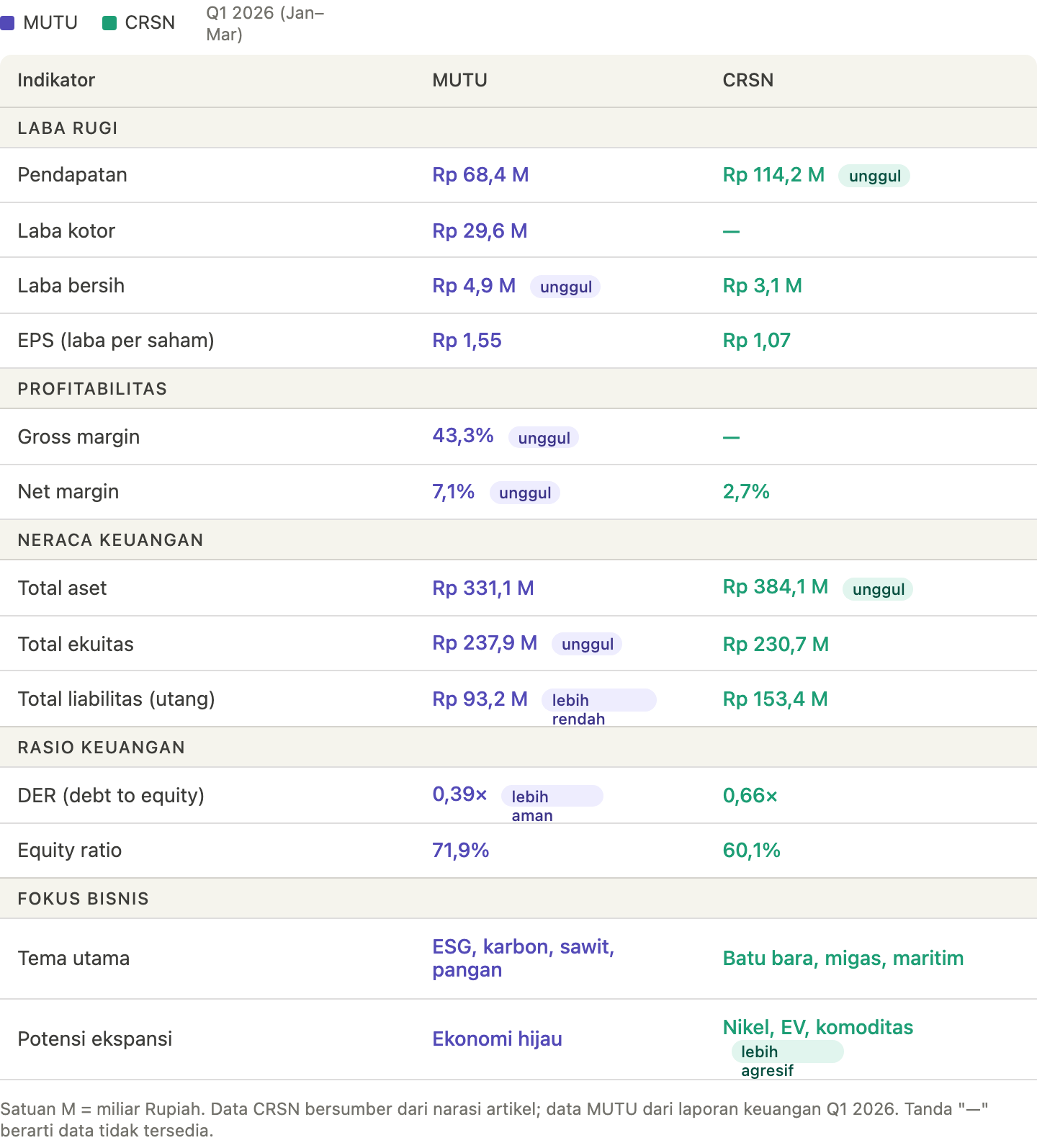

Dari sisi skala bisnis, CRSN masih unggul dengan pendapatan sebesar Rp114,19 miliar, jauh lebih tinggi dibandingkan pendapatan MUTU yang berada di level Rp68,4 miliar. Artinya, ukuran bisnis CRSN saat ini masih sekitar 1,7 kali lebih besar dibandingkan MUTU.

Namun jika melihat profitabilitas, keunggulan tersebut tidak sepenuhnya tercermin pada laba bersih.

Pada kuartal I-2026, CRSN membukukan laba bersih sebesar Rp3,1 miliar atau setara EPS Rp1,07 per saham. Sementara itu, MUTU mencatatkan laba bersih yang lebih tinggi, yakni Rp4,9 miliar

Jika dihitung menggunakan margin laba bersih, MUTU juga terlihat lebih efisien. Margin laba bersih MUTU berada di kisaran 7,1 persen, sedangkan CRSN hanya sekitar 2,7 persen.

Dengan kata lain, setiap Rp100 pendapatan yang dihasilkan, MUTU mampu mengonversinya menjadi laba yang lebih besar dibandingkan CRSN.

Keunggulan MUTU ini pun menular hingga ke kesehatan neraca keuangannya per Kuartal I-2026. Dari sisi kekuatan modal, MUTU mencatatkan ekuitas (modal bersih) yang lebih tebal sebesar Rp237,85 miliar, sedikit mengungguli ekuitas CRSN yang berada di angka Rp230,71 miliar.

Padahal, dari sisi ukuran total aset, CRSN sebenarnya lebih besar dengan nilai Rp384,12 miliar dibanding total aset MUTU yang sebesar Rp331,06 miliar.

Perbedaan ini terjadi karena CRSN menanggung tumpukan utang atau liabilitas yang jauh lebih besar, yaitu mencapai Rp153,41 miliar. Sebagai perbandingan, MUTU sangat lincah karena sukses menjaga total utangnya tetap rendah di kisaran Rp93,21 miar saja.

Kondisi ini tecermin dari Rasio Utang terhadap Modal (Debt to Equity Ratio/DER) kedua perusahaan.

MUTU memiliki rasio DER yang sangat aman di level ~0,39 kali, jauh lebih sehat ketimbang CRSN yang rasio DER-nya sudah menyentuh ~0,66 kali. Ditambah lagi, MUTU menikmati perputaran uang tunai yang lancar dari kontrak sertifikasi rutinnya, berbeda dengan arus kas operasional CRSN yang sempat tertekan akibat besarnya piutang pelanggan pertambangan yang belum tertagih pada awal tahun ini.

Meski demikian, prospek pertumbuhan CRSN juga tidak bisa diabaikan. Manajemen menargetkan pendapatan sepanjang tahun 2026 mencapai Rp618,16 miliar [MUTU], yang menunjukkan strategi ekspansi perusahaan masih cukup agresif, terutama di sektor pengujian nikel dan ekosistem kendaraan listrik.

Secara sederhana, CRSN saat ini unggul dari sisi skala bisnis dan potensi ekspansi, sedangkan MUTU unggul dari sisi profitabilitas serta memiliki eksposur yang lebih kuat terhadap tema ESG, sertifikasi karbon, dan ekonomi hijau yang sedang menjadi perhatian pasar.

Gimana gerak harga sahamnya?

Kalau melihat soal gerak harga saham-nya, MUTU dan CRSN ini punya tingkat volatilitas yang sangat tinggi. Harga-nya juga tidak terlalu beda jauh.

MUTU punya satu kelebihan psikologis karena posisi harga sudah di atas 100, sementara CRSN masih dihargai di level 92.

Secara tren, MUTU sudah lebih aman, dengan pergerakan relatif terkonsolidasi, sementara CRSN masih dalam tren turun.

Gimana, menurut kalian menarik untuk ikutan masuk MUTU dulu atau kalian nungguin CRSN yang lebih murah?

Kamu Bisa Dapatkan Pilihan Saham Dividen dan Konsultasi-kan Strateginya Langsung dalam Grup Diskusi Bersama Mikirsaham

Gabung dengan Mikirsaham Pro hingga Elite untuk menentukan strategi investasi dan trading saham-mu. Kami memberikan fitur dari pilihan saham value, growth, contrarian, dividend, hingga swing trade mingguan, serta strategi-nya. Kamu juga bisa berkonsultasi via Grup hingga Private serta mendapatkan insight analisis saham terkini.

Join ke Mikirsaham dengan klik link di sini