Right Issue SINI, Jalan CUAN Tambah Porsi dan Atur Fokus Bisnis PTRO?

Duo konglo, Happy Hapsoro dan Prajogo Pangestu siap menapaki ekosistem yang sama, melalui right issue saham SINI yang akan menjadi pintu gerbang CUAN bisa masuk jadi pengendali. Kira-kira gimana prospeknya? siapa yang paling menarik dilirik?

Mikirduit - Happy Hapsoro dan Prajogo Pangestu mulai menyatu dalam satu ekosistem melalui right issue SINI, yang akan jadi kendaraan CUAN untuk akuisisi aset tambang.

Struktur baru ini memisahkan peran. SINI akan fokus pegang aset tambang, sementara anak usaha CUAN, yaitu PTRO berfokus di jasa pertambangan.

Setup-nya menarik, bukan cuma ekspansi, tapi juga reposisi strategi. Kira-kira secara risk-reward, mana yang lebih worth it dilirik?

Key Takeaways

- SINI siap rights issue sebagai pintu masuk CUAN, menandai kolaborasi antara Prajogo Pangestu dan Happy Hapsoro.

- Langkah ini bisa dibilang backdoor listing terselubung yang mengubah SINI dari perusahaan kayu menjadi kendaraan utama tambang batu bara dalam ekosistem grup.

- Namun di balik cerita transformasi ini, tetap ada risiko dilusi besar dan aset yang masih merugi.

- Untuk diskusi saham secara lengkap, pilihan saham bulanan, dan insight komprehensif untuk member, kamu bisa join di Mikirsaham dengan klik link di sini.

Rencana SINI Mau Right Issue

Emiten milik Happy Hapsoro, PT Singaraja Putra Tbk (SINI), berencana menggelar rights issue hingga 721,5 juta saham baru. Jumlah ini setara 150 persen dari saham beredar saat ini di 481 juta, jelas ini akan menjadi rights issue jumbo.

Meskipun hingga saat ini harga pelaksanaan dan rasio finalnya masih belum diumumkan. Namun, dalam keterbukaan informasi, SINI sempat mengasumsikan harga pelaksanaan di Rp5.000 per lembar.

Dengan asumsi tersebut, potensi dana yang dapat dihimpun mencapai sekitar Rp3,6 triliun, dengan dilusi maksimum hingga 60%.

Sementara itu, harga saham SINI per 17 April 2026 berada di Rp18.200 per lembar. Jika dibandingkan dengan asumsi harga pelaksanaan Rp5.000, maka rights issue ini mencerminkan diskon sekitar 72,5% dari harga pasar.

Adapun, dana hasil rights issue ini akan digunakan untuk tiga hal utama, yaitu :

- Akuisisi PT Kemilau Mulia Sakti (KMS) dari emiten milik Prajogo Pangestu sekaligus anak usaha CUAN, PT Petrosea Tbk (PTRO) senilai sekitar Rp1,7 triliun

- Pembayaran lebih awal utang perseroan, dan

- Modal kerja.

KMS merupakan holding yang memiliki tambang batu bara melalui PT Cristian Eka Pratama (CEP) di Kalimantan Timur, dengan cadangan sekitar 72,9 juta ton dan resources 134,5 juta ton, serta umur tambang sekitar 15 tahun.

Namun, perlu dicatat kualitas batu baranya tergolong rendah (3.900-an kcal/kg) dan secara finansial KMS masih merugi, hal itu terlihat dari tingkat pos ekuitas yang mencatatkan akumulasi rugi yang membengkak dari Rp60 miliar (2024) menjadi Rp156 miliar (2025).

Rencana ini masih akan dibahas dalam RUPS pada 26 Mei 2026, dan hingga kini SINI juga belum mengungkap siapa pembeli siaga (standby buyer) dalam aksi rights issue tersebut.

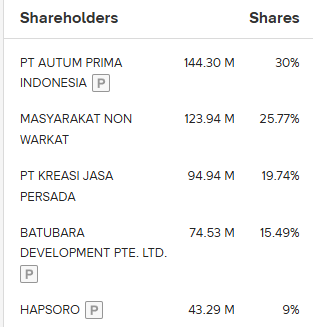

Sebagai catatan, CUAN melalui anak usahanya yang lain, PT Kreasi Jasa Persada (KJP) pada Desember 2025 lalu pernah mengumumkan melakukan negosiasi dengan pengendali SINI untuk menambah kepemilikan menjadi 51 persen.

Sementara itu, sampai akhir Maret 2026, kepemilikan CUAN atas saham SINI melalui KJP tersebut mencapai 19,74 persen. Adapun berikut struktur kepemilikan SINI secara rinci:

Detail Hubungan Antara SINI x CUAN x PTRO

Kalau ditarik ke belakang, langkah ini bukan berdiri sendiri, tapi bagian dari strategi besar grup Prajogo Pangestu.

Melalui pengendali PTRO, yaitu PT Petrindo Jaya Kreasi Tbk (CUAN) yang berniat mengakuisisi SINI melalui right issue. Sebelumnya, CUAN melalui PT Kreasi Jasa Persada sudah mengakuisisi SINI sebanyak 19 persen. Artinya, dengan right issue jumbo ini, CUAN berpotensi mengambil kepemilikan lebih besar.

Sebelum ini, sebenarnya SINI bukan pemain tambang, bisnisnya lebih dekat ke pengolahan kayu dan akomodasi (bahkan sempat dianggap “perusahaan cangkang” dengan ekuitas negatif).

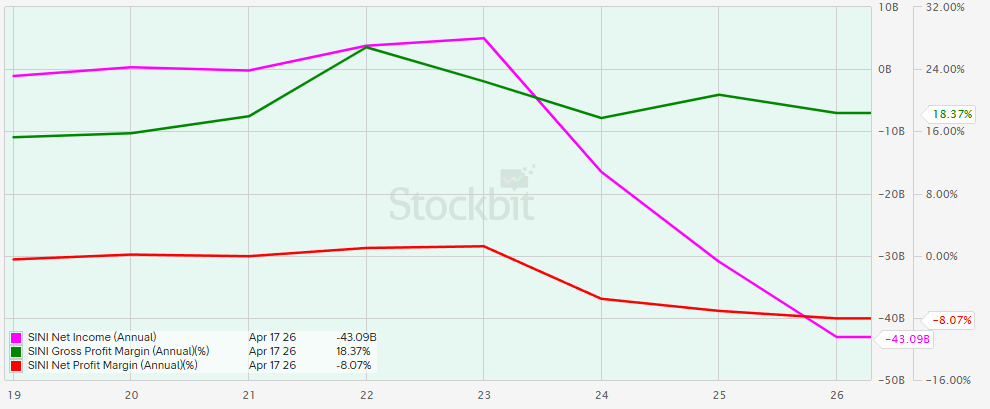

Sejak September 2023 sampai saat ini, ekuitas SINI masih negatif, yang artinya yang artinya total kewajiban perseroan masih lebih besar dibandingkan asetnya.

Di sisi lain, kalau mau mengharapkan ekuitas berbalik positif dari laba itu sangat sulit, karena sejak 2023 perusahaan ini mengalami defisit yang nilainya terus membengkak.

Kalau diurutkan begini, pada 2023, SINI mengalami rugi bersih Rp10 miliar, setahun berikutnya bengkak jadi Rp24 miliar, lalu pada 2025 menggelembung lagi jadi rugi Rp41 miliar.

Dalam kondisi seperti ini, ruang ekspansi SINI jadi sangat terbatas, baik dari sisi pendanaan maupun kepercayaan pasar. Artinya, SINI ini sedang dalam BU alias Butuh Uang untuk bertahan hidup.

Nah, di sinilah peran CUAN jadi krusial. Masuknya CUAN bukan sekadar investasi biasa, tapi bisa dibilang sebagai upaya “menghidupkan kembali” SINI lewat transformasi model bisnis secara total.

Dari yang sebelumnya bukan pemain tambang, SINI akan diubah menjadi kendaraan utama untuk kepemilikan aset batu bara.

Langkah ini dilakukan dengan cara yang cukup strategis. SINI akan menghimpun dana melalui rights issue, lalu menggunakan dana tersebut untuk mengakuisisi aset tambang, yang menariknya, berasal dari dalam ekosistem sendiri, yaitu PTRO.

Dengan begitu, SINI langsung “naik kelas” dari perusahaan dengan ekuitas negatif menjadi entitas yang punya aset riil dan potensi arus kas ke depan.

Selain itu, perubahan ini juga membantu memperbaiki struktur keuangan SINI. Dengan tambahan modal dari right issue dan masuknya aset baru, ekuitas perseroan berpotensi berbalik menjadi positif.

Hal ini penting, karena membuka peluang bagi SINI untuk keluar dari papan pemantauan khusus dan kembali lebih likuid diperdagangkan di pasar.

Jadi kalau dilihat big picture-nya, ini bukan cuma soal akuisisi, tapi tentang reposisi total, dari perusahaan kecil dengan bisnis yang kurang jelas, menjadi bagian penting dalam ekosistem energi milik grup Prajogo Pangestu.

Tambahan lagi, kalau melihat struktur kepemilikan sebelumnya, dengan rencana grup Prajogo Pangestu ini, ada kemungkinan CUAN akan menjadi standby buyer yang mengamankan saham baru SINI kalau tidak ditebus pihak yang lain untuk mendapatkan hak-nya jadi pengendali.

Sisanya, tinggal kita menunggu hasil RUPS sampai prospektus resmi nantinya, akankah ada standby buyer lain, karena ini akan menjadi pertimbangan yang penting untuk kesuksesan rights issue ini.

Kalau ditarik garis besar jadi begini:

- CUAN → sebagai holding (pengatur strategi & pendanaan)

- PTRO → difokuskan jadi pure-play mining services

- SINI → dijadikan pure-play thermal coal asset owner

Jelasnya, aset tambang yang sebelumnya berada di PTRO akan “dipindahkan” ke SINI melalui akuisisi KMS. Skema ini yang membuat SINI terlihat seperti menjalankan backdoor listing versi halus, di mana bisnis tambang milik grup masuk ke entitas yang sudah tercatat di bursa.

Secara bisnis, langkah ini juga memperjelas pembagian peran.

SINI akan bertindak sebagai pemilik aset tambang, sementara PTRO tetap fokus sebagai operator yang menjalankan kegiatan penambangan.

Yang menarik, alur dananya membentuk sinergi internal dalam grup.

SINI menghimpun dana melalui rights issue, lalu dana tersebut digunakan untuk mengakuisisi KMS dari PTRO, sehingga dana pada akhirnya kembali masuk ke PTRO, yang mayoritas dimiliki oleh CUAN.

Secara grup, uangnya memang “berputar” di dalam ekosistem, namun hasil akhirnya adalah struktur bisnis yang jauh lebih rapi dan terfokus.

Flasback, Belajar Dari Right Issue BUVA

Kalau berbicara aksi rights issue dari grup Happy Hapsoro, ada BUVA yang sudah selesai duluan, dengan tujuan yang kurang lebih sama, yaitu untuk bertahan hidup dan memperbaiki kondisi keuangan.

Perlu dicatat, BUVA sempat berada dalam kondisi “sakit”, dengan ekuitas negatif sekitar Rp3 miliar pada 2022. Untuk menopang operasional, BUVA mengandalkan utang bank, yang dalam tiga tahun terakhir (2023–2025) konsisten bertambah sekitar Rp400 miliar per tahun.

Meskipun dalam periode tersebut BUVA sudah mulai mencatatkan laba, perbaikan ini belum cukup untuk menutup akumulasi kerugian besar yang sudah menumpuk sejak 2019 hingga 2025, yang mencapai sekitar Rp1,2 triliun. Di titik inilah rights issue menjadi langkah penting untuk menjaga kelangsungan bisnisnya.

Rights issue pertama BUVA yang dilakukan pada November 2025 berhasil menghimpun dana sekitar Rp604 miliar, dengan menerbitkan 4,03 miliar saham baru di harga Rp150 per saham.

Menariknya, pergerakan saham BUVA sudah mulai “panas” sejak isu rights issue muncul sekitar September 2025. Dalam waktu sebulan, sahamnya sempat naik hingga 150%.

Bahkan setelah rights issue selesai, tren kenaikan masih berlanjut hingga mencapai sekitar 208 persen dari titik awalnya, dengan puncak pada 21 Januari 2026.

Namun setelah itu, realita mulai kembali bermain. Hingga saat ini, harga saham BUVA telah terkoreksi sekitar 42 persen dari level puncaknya.

Saat ini, BUVA juga tengah merencanakan rights issue ke-2 yang sudah diumumkan pada 20 Januari 2026 lalu.

Namun hingga sekarang, prosesnya masih belum berjalan, kemungkinan masih menunggu efektif dari OJK, mengingat antrean rights issue tahun ini memang cukup padat.

Pada rencana rights issue ke-2 ini, BUVA bahkan menargetkan penerbitan hingga 50 miliar saham baru, setara sekitar 203% dari jumlah saham beredar terbaru, jumlah itu super jumbo.

Kalau dibandingkan dengan SINI, secara skema mirip, sama-sama rights issue jumbo dengan potensi dilusi besar.

Namun perbedaannya terletak pada tujuan dan “siapa di belakangnya”.

SINI didukung oleh grup Prajogo Pangestu (CUAN), dengan arah ekspansi ke aset tambang yang lebih jelas dan ekosistem yang sudah terbentuk.

Saham SINI sendiri juga sudah merespons positif, dengan kenaikan lebih dari 60% dalam sebulan terakhir sejak isu akuisisi oleh grup Prajogo mulai beredar di pasar.

Pelajaran yang bisa diambil dari kasus rights issue BUVA untuk SINI adalah:

1. Rights issue = katalis jangka pendek, bukan jaminan jangka panjang

Harga saham bisa naik cepat saat isu muncul, tapi setelah itu sangat tergantung pada realisasi dan kinerja fundamental.

2. Timeline bisa lama dan tidak pasti

Proses rights issue, mulai dari pengumuman sampai efektif, bisa makan waktu cukup panjang, apalagi saat banyak emiten melakukan aksi serupa.

3. Kualitas underlying asset itu kunci

BUVA fokus ke survival, sementara SINI membawa aset tambang dan ekosistem yang lebih jelas. Ini yang jadi pembeda utama.

4. Backing grup sangat menentukan

Adanya pemain besar seperti grup Prajogo Pangestu bisa meningkatkan kepercayaan pasar, tapi tetap bukan jaminan tanpa risiko.

Kesimpulan

Langkah rights issue SINI ini bukan sekadar aksi korporasi biasa, tapi bagian dari strategi besar untuk mentransformasi perusahaan dari yang sebelumnya “tidak jelas arah bisnisnya” menjadi pemain di sektor batu bara dengan dukungan ekosistem yang solid.

Masuknya CUAN sebagai calon pengendali, ditambah pemindahan aset tambang dari PTRO ke SINI, membuat struktur grup menjadi lebih rapi dan tersegmentasi dengan jelas.

Namun di balik cerita besar ini, risiko tetap ada. Dilusi yang besar, ketidakpastian harga pelaksanaan, serta fakta bahwa aset yang diakuisisi masih merugi menjadi faktor yang perlu dicermati.

Belajar dari kasus BUVA, rights issue memang bisa jadi katalis kuat untuk kenaikan harga saham dalam jangka pendek, tapi keberlanjutan kinerjanya tetap sangat bergantung pada eksekusi di lapangan.

Pada akhirnya, ini kembali ke preferensi masing-masing investor.

SINI menawarkan potensi growth yang lebih agresif dengan leverage ke harga batu bara dan potensi turnaround story di tahun depan, sementara PTRO lebih menawarkan stabilitas dari sisi jasa pertambangan.

Yang jelas, strategi “pemilik tambang vs operator” ini membuka peluang re-rating valuasi di level grup, selama eksekusinya berjalan sesuai rencana.

Bagaimana Strategi untuk Saham SINI Jelang Right Issue?

Kamu bisa dapatkan semuanya di Mikirsaham.com, join sekarang dan dapatkan deretan benefit yang membantumu investasi di saham seperti:

- Stockpick Investing Saham Indonesia (Value, Dividen, Growth, Contrarian) Update per bulan

- Stockpick mid-term (6 bulan - 2 tahun) saham US (NEW)

- Stockpick trading mingguan untuk saham Indonesia

- Insight Saham Komprehensif untuk saham Indonesia, US,

- Grup Diskusi WA (terpisah antara saham Indo, US, dan stockpick trading mingguan)

- Hingga konsultasi private dengan founder kami

Langsung langganan dan pilih plan yang sesuai dengan kebutuhanmu sekarang dengan klik di sini

Jangan lupa follow kami di Googlenews dan kamu bisa baca di sini