Daya Tarik Saham Kesehatan Saat Harga Obat Naik dan Rupiah Menguat

Sektor kesehatan sudah tenggelam dari awal tahun, tetapi kabar baik datang setelah rupiah kian menguat ditambah Menteri Kesehatan memperbolehkan adanya kenaikan harga obat hingga 20 persen. Kira-kira gimana prospeknya? apakah saatnya melirik lagi sektor ini?

Mikirduit - Sektor kesehatan dari awal tahun sudah terjun lebih dari 30 persen. Namun, sentimennya perlahan mulai membaik seiring kebijakan kenaikan harga obat serta penguatan rupiah yang berpotensi meringankan tekanan biaya bahan baku impor.

Dalam sepekan terakhir, sektor ini juga mulai menunjukkan tanda-tanda kebangkitan, meski laju penguatannya masih belum seagresif beberapa sektor lain yang lebih dulu menjadi perhatian pasar.

Justru di situlah letak menariknya. Ketika sebagian sektor sudah mengalami kenaikan yang cukup signifikan, sektor kesehatan masih relatif tertinggal dan belum banyak dilirik investor.

Pertanyaannya, apakah ini hanya technical rebound sesaat atau justru awal dari fase re-rating yang lebih panjang?

Pemulihan Sektor Healthcare : Harga Produk Naik dan Rupiah Menguat

Selama beberapa tahun terakhir, industri farmasi menghadapi tantangan yang tidak ringan. Ketika rupiah melemah, biaya bahan baku melonjak karena sebagian besar bahan baku obat nasional masih bergantung pada impor.

Kementerian Kesehatan juga mengakui bahwa komponen bahan baku dan bahan kemasan menyumbang sekitar 40 persen dari harga obat, sehingga pelemahan kurs secara langsung meningkatkan biaya produksi industri farmasi.

Di tengah kondisi tersebut, Menteri Kesehatan Budi Gunadi Sadikin mempersilakan kenaikan harga obat hingga kisaran 10–20 persen menjadi angin segar bagi pelaku industri.

Menurut Menkes, kenaikan tersebut masih tergolong wajar dan "masuk akal" karena tidak semua komponen pembentuk harga obat berasal dari impor.

Biaya distribusi, pemasaran, gaji karyawan, hingga operasional lainnya masih menggunakan rupiah sehingga dampak pelemahan kurs tidak sepenuhnya diteruskan ke harga jual obat.

Pemerintah bahkan telah melakukan perhitungan bersama pelaku industri dan menilai kenaikan harga dalam rentang tersebut masih dapat diterima.

Bagi emiten farmasi, kondisi ini berpotensi menjadi katalis penting karena memberikan peluang untuk memulihkan margin profit tanpa harus menanggung seluruh beban kenaikan biaya impor sendiri.

Pada saat yang sama rupiah sudah kian menguat berbalik ke level Rp17.900/US$ lagi setelah BI rate naik 75 bps menjadi 5,50 persen dalam dua bulan ini.

Menariknya, prospek farmasi dinilai lebih stabil karena ditopang oleh karakteristik permintaannya yang defensif. Dalam kondisi ekonomi yang melambat sekalipun, masyarakat tetap membutuhkan obat-obatan dan produk kesehatan.

Faktor ini membuat industri farmasi relatif lebih tahan terhadap siklus ekonomi dibanding banyak sektor lainnya.

Pasien Non BPJS Jadi Driver Baru Rumah Sakit

Bergeser ke sub sektor Rumah Sakit, saat ini pertumbuhan bisnis lebih banyak berasal dari pasien umum dan pengguna asuransi swasta, bukan dari BPJS. Sepanjang 9 bulan pertama 2025, pendapatan dari pasien umum masih tumbuh sekitar 8 persen, sementara pendapatan dari pasien BPJS justru turun sekitar 4 persen.

Kondisi seperti ini rasanya masih akan berlangsung pada tahun ini. Penyebabnya karena BPJS sedang menghadapi tekanan keuangan.

Pemerintah belum berencana menaikkan tarif BPJS setidaknya sampai semester pertama 2026, sementara jumlah pasien yang menggunakan layanan BPJS terus bertambah.

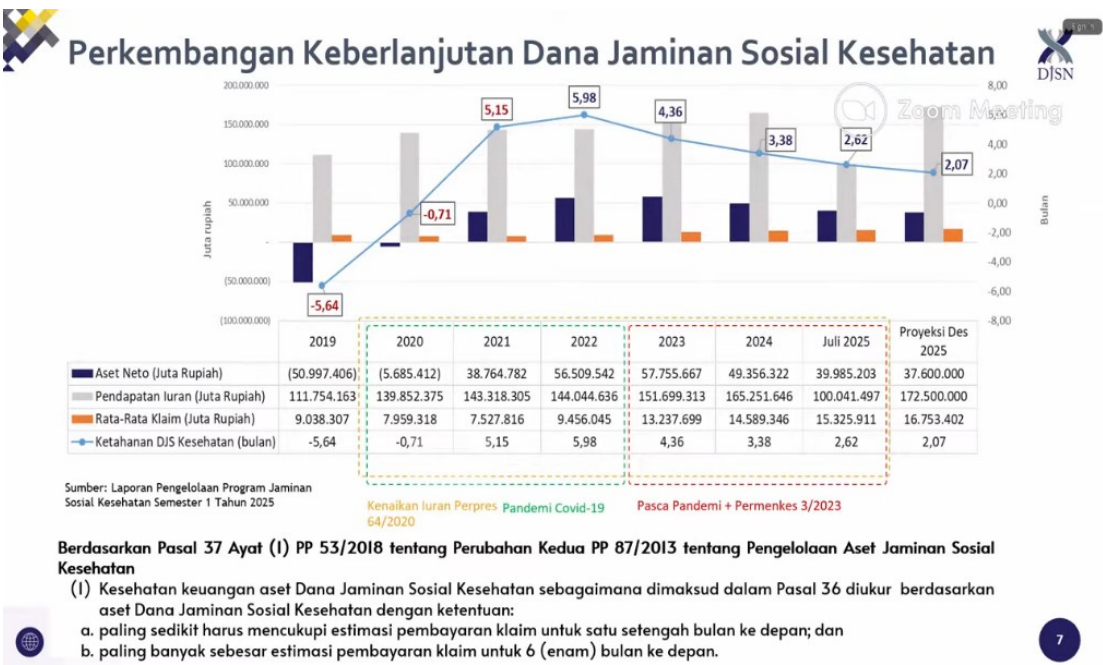

Klaim rasio untuk 2025 sendiri diperkirakan mencapai 106,2 persen, lebih tinggi dibanding beberapa tahun sebelumnya.

Sederhananya, untuk setiap Rp100 yang diterima BPJS, dana yang harus dikeluarkan untuk membayar layanan kesehatan mencapai lebih dari Rp106. Kondisi ini membuat ruang untuk menaikkan pembayaran kepada rumah sakit menjadi terbatas.

Karena itulah pemerintah perlu menambah suntikan dana sekitar Rp20 triliun pada 2026 agar kondisi keuangan BPJS tetap sehat dan kewajiban kepada rumah sakit dapat terus dipenuhi.

Bagi rumah sakit, kondisi ini membuat pertumbuhan volume pasien tidak selalu berbanding lurus dengan peningkatan profitabilitas. Lantas, apa kabar baiknya?

Ada dua potensi katalis yang bisa membantu sektor rumah sakit.

Pertama, jika pemerintah segera memberikan kepastian mengenai tarif BPJS baru dan implementasi penuh sistem KRIS, maka pendapatan rumah sakit dari pasien BPJS berpotensi meningkat.

Kedua, rumah sakit besar yang memiliki fasilitas dan layanan spesialis lebih lengkap masih berpeluang mempertahankan jumlah pasien BPJS meskipun sistem rujukan semakin ketat. Dalam sistem baru, pasien akan lebih diarahkan ke rumah sakit yang memang memiliki kompetensi dan fasilitas yang sesuai.

Risiko Saham Kesehatan

Risiko utamanya berasal dari kondisi ekonomi yang melemah. Jika daya beli masyarakat masih tetap lesu, pasien umum dan pengguna asuransi swasta bisa mengurangi pengeluaran kesehatan yang tidak mendesak.

Selain itu, perusahaan asuransi swasta juga sedang menghadapi kenaikan rasio klaim.

Jika kondisi ini berlanjut, asuransi bisa menjadi lebih ketat dalam menanggung biaya kesehatan atau menekan tarif rumah sakit saat negosiasi ulang kontrak pada paruh kedua 2026.

Apakah Sudah Saatnya Melirik Lagi?

Meskipun sejumlah katalis mulai bermunculan, sektor kesehatan masih membutuhkan waktu untuk kembali mendapatkan kepercayaan penuh dari investor.

Koreksi lebih dari 30 persen yang terjadi sejak awal tahun membuat valuasi banyak emiten kesehatan kini berada jauh di bawah rata-rata historisnya.

Di satu sisi, kondisi ini mencerminkan kekhawatiran pasar terhadap perlambatan pertumbuhan dan tekanan margin.

Namun di sisi lain, valuasi yang sudah terdiskon juga membuka peluang apabila fundamental perusahaan ternyata mampu bertahan lebih baik dari ekspektasi pasar.

Yang perlu diperhatikan adalah bahwa cerita investasi sektor kesehatan saat ini bukan lagi sekadar soal pertumbuhan volume pasien atau peningkatan penjualan obat.

Fokusnya bergeser pada kemampuan perusahaan menjaga margin dan kualitas pertumbuhan. Rumah sakit dengan dominasi pasien private berpotensi menikmati profitabilitas yang lebih baik dibanding rumah sakit yang sangat bergantung pada BPJS.

Sementara itu, perusahaan farmasi yang memiliki merek kuat, jaringan distribusi luas, dan kemampuan melakukan penyesuaian harga akan lebih diuntungkan ketika biaya produksi mulai stabil.

Dengan kata lain, sektor kesehatan mungkin belum menjadi sektor yang paling menarik dalam jangka pendek.

Namun ketika pasar mulai mencari sektor defensif dengan prospek pertumbuhan yang masih terjaga, kombinasi valuasi yang murah, perbaikan margin, serta tren demografi jangka panjang dapat menjadi alasan kuat mengapa sektor ini layak kembali masuk dalam radar investor untuk 2026.

Di lantai bursa, ada lima pilihan saham kesehatan yang menurut kami menarik dilirik karena punya struktur neraca yang relatif sehat, utangnya minim, bahkan ada yang tidak memiliiki utang sama sekali, serta punya likuiditas yang baik. Berikut rincian-nya:

Dari lima saham di atas, kami mengurutkannya berdasarkan kombinasi valuasi, kualitas fundamental, dan kondisi keuangan.

KLBF terlihat paling menarik secara valuasi. Dengan PBV hanya 1,47 kali, jauh di bawah rata-rata historis 5 tahunnya sebesar 3,56 kali, KLBF juga memiliki struktur permodalan yang sangat sehat dengan DER 0,01 serta free cash flow terbesar mencapai Rp2,45 triliun.

Meski masih terkoreksi 36,51 persen sejak awal tahun, tekanan tersebut lebih mencerminkan sentimen negatif terhadap sektor kesehatan secara keseluruhan dibandingkan masalah fundamental perusahaan.

MIKA berada di posisi berikutnya. PBV saat ini sebesar 2,89 kali masih jauh di bawah rata-rata historisnya yang mencapai 6,44 kali, sementara DER hanya 0,01.

SILO menawarkan profil yang lebih stabil. PBV saat ini sebesar 3,05 kali relatif dekat dengan rata-rata historis 3,21 kali, sehingga tidak terlihat semurah KLBF maupun MIKA.

Namun, SILO memiliki kemampuan menghasilkan kas yang sangat kuat dengan cash flow operasional mencapai Rp2,58 triliun, tertinggi di antara emiten rumah sakit lain karena punya profil pasien non BPJS lebih banyak.

SIDO juga diperdagangkan di bawah valuasi historisnya, dengan PBV 3,55 kali dibanding rata-rata 5 tahun sebesar 6,21 kali. Perusahaan masih mencatat free cash flow positif sebesar Rp1,17 triliun dan kenaikan harga saham sekitar 9 persen dalam sepekan terakhir. Meski demikian, prospek pertumbuhannya cenderung lebih moderat dibanding emiten kesehatan lainnya.

HEAL menjadi kasus yang sedikit berbeda. Meskipun valuasinya sudah turun cukup dalam dan sahamnya menguat lebih dari 10 persen dalam sepekan terakhir, perusahaan mencatat free cash flow negatif sekitar Rp497 miliar serta memiliki DER tertinggi sebesar 0,61. Kondisi ini dipengaruhi oleh belanja modal yang agresif untuk mendukung target ekspansi rumah sakit hingga 65–70 unit pada 2030

Secara keseluruhan, jika fokusnya adalah kombinasi valuasi murah, neraca sehat, dan kemampuan menghasilkan kas yang kuat, maka KLBF dan MIKA terlihat paling menarik. SILO cocok bagi investor yang mencari stabilitas operasional, sementara HEAL menawarkan potensi pertumbuhan lebih tinggi dengan tingkat risiko yang juga lebih besar.

Gimana, menurut kalian emiten healthcare mana yang paling menarik?

Untuk kamu yang mau tahu penjelasan detail serta ngobrol langsung terkait saham yang menarik pasca pemulihan pasar, kita bisa ngobrol bareng di Ngopdar Online Edisi Juni 2026

Ngopdar Online Mikirsaham adalah event rutin bulanan untuk para member Mikirsaham Pro, Super, dan Elite. Benefit lainnya, kamu bisa dapat pilihan saham hasil kurasi Mikirduit, Grup diskusi satu arah hingga dua arah, insight saham yang menarik di luar pilihan Mikirduit. Untuk kamu yang belum menjadi member mikirsaham, bisa join sekarang dengan klik di sini.