Saham AADI Divestasi Perusahaan Batu Bara Kokas, Begini Prospeknya

AADI berencana melepas bisnis batu bara kokasnya, yang memicu ekspektasi pasar akan potensi dividen spesial dari hasil penjualan tersebut. Pertanyaannya, seberapa besar peluang dividen itu terealisasi, dan bagaimana dampaknya terhadap prospek bisnis AADI ke depan?

Mikirduit - AADI lagi mau jual bisnis batu bara kokasnya, dan pasar mulai berharap hasilnya bisa dibagi jadi dividen spesial dengan potensi cuan sampai 19 persen. Tapi, apakah benar bakal sebesar itu? Dan gimana efeknya ke bisnis AADI setelah asetnya dilepas?

Key Takeaways

- AADI potensi dapat cuan Rp15 triliun lebih dari hasil divestasi bisnis batu bara kokas pada tahun ini. Hal ini diharapkan bisa jadi dividen spesial untuk investor.

- Namun, dividen besar kemungkinan baru terealisasi akhir 2026–2027, sementara harga saham sudah naik signifikan.

- Di sisi lain, kinerja kuartal pertama tahun ini berpotensi positif karena harga batu bara naik, tapi juga berisiko menjadi momentum sell on news.

- Untuk diskusi saham secara lengkap, pilihan saham bulanan, dan insight komprehensif untuk member, kamu bisa join di Mikirsaham dengan klik link di sini.

Rencana AADI Jual Bisnis Batu Bara Kokas

PT Adaro Andalan Indonesia (AADI) melalui anak usahanya, Adaro Capital Limited (ACL), telah menandatangani perjanjian untuk menjual seluruh kepemilikannya sebesar 47,99 persen di Kestrel Coal Group Pty Ltd, termasuk waran yang dimiliki.

Langkah ini merupakan bagian dari aksi korporasi yang lebih besar, di mana Yancoal Australia berencana mengakuisisi 100 persen saham Kestrel.

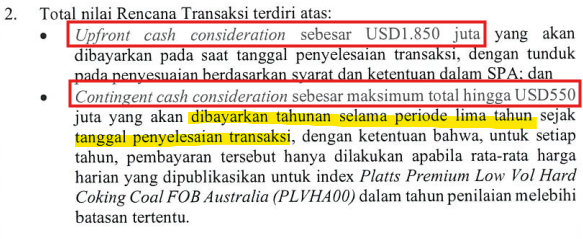

Struktur transaksi terdiri dari pembayaran awal sebesar US$1,85 miliar atau sekitar Rp31,45 triliun menggunakan kurs Rp17.000/US$, serta tambahan pembayaran bersyarat hingga US$550 juta atau sekitar Rp9,35 triliun dalam jangka waktu lima tahun, yang bergantung pada harga batu bara kokas global (indeks Platts di atas US$225/ton).

Dengan porsi kepemilikan 47,99 persen, AADI berpotensi menerima dana hingga sekitar US$1,2 miliar atau sekitar Rp20,4 triliun, yang terdiri dari US$888 juta pembayaran di awal setara Rp15,1 triliun dan sekitar US$264 juta pembayaran tambahan bertahap setara Rp4,5 triliun.

Transaksi ini ditargetkan selesai pada kuartal III/2026. Manajemen juga menyatakan bahwa divestasi ini dilakukan untuk mendukung strategi bisnis dan investasi ke depan, tanpa dampak negatif material terhadap operasional perusahaan.

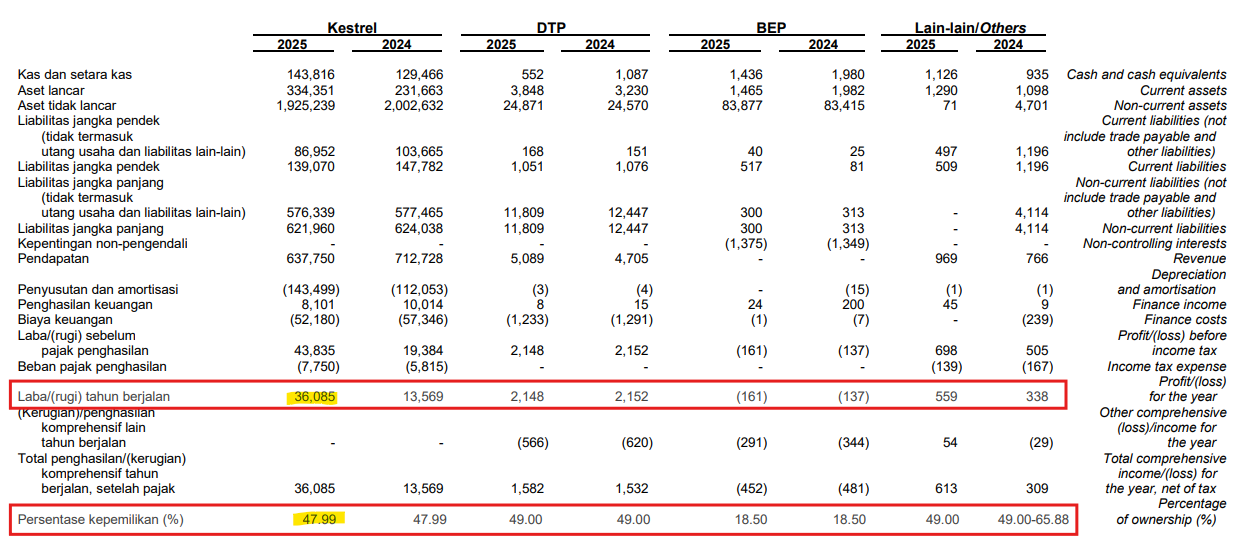

Kalau menilik dari laporan keuangan 2025, kontribusi Kestrel terhadap AADI sebenarnya relatif kecil jika dilihat dari skala konsolidasi, terhadap pendapatan sangat kecil (0,35%) karena dicatat menggunakan metode ekuitas, bukan sebagai revenue langsung.

Sementara terhadap laba bersih, kontribusinya berada di kisaran sekitar 2%. Artinya, secara keseluruhan, Kestrel bukan kontributor utama terhadap kinerja operasional AADI.

Meski begitu, Kestrel tetap punya peran penting di level ventura bersama, karena menjadi penyumbang utama dalam pos “bagian laba entitas asosiasi dan ventura bersama”.

Pada 2025, Kestrel mencatat laba tahun berjalan sebesar US$36,1 juta. Dengan porsi kepemilikan AADI sebesar 47,99 persen, kontribusi laba yang diakui ke AADI berada di kisaran US$17–18 juta, atau sekitar Rp290–310 miliar. Angka inilah yang masuk ke laporan laba rugi sebagai bagian dari laba entitas asosiasi.

Artinya, setelah divestasi Kestrel, AADI akan kehilangan sumber laba berulang (recurring income) dari aset ini setiap tahunnya, yang nilainya sekitar Rp300 miliar.

Prospek Dividen Moncer Sampai 2027

Beralih ke prospek selanjutnya, setelah divestasi, banyak pelaku pasar memandang dividen AADI masih akan moncer sampai tahun depan. Kenapa?

Pertama, sejak IPO 2024, AADI sudah menunjukkan komitmen untuk rutin membagikan dividen dengan target payout ratio mencapai 45 persen.

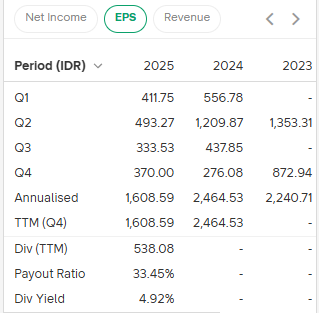

Sebagai catatan, AADI sudah membagikan dividen interim sekali, sebesar Rp538 per saham, setara yield 6,15 persen, berdasarkan penutupan harga saham saat cum date November 2025.

Karena ini baru interim, jadi masih ada potensi tambahan dividen final dari laba tahun lalu. Jika mengacu pada target payout ratio hingga 45%, total dividen dari laba 2025 diperkirakan bisa mencapai sekitar Rp700-an per saham.

Setelah dikurangi dividen interim, maka sisa dividen final yang berpotensi dibagikan berada di kisaran Rp180-an per saham. Dengan harga saham saat ini di Rp10.900, tambahan dividen ini setara dengan yield sekitar 1,7%.

Artinya, tanpa adanya divestasi pun, AADI sudah punya profil dividen yang cukup menarik di kisaran 7%-8% per tahun secara total, meskipun sebagian besar memang sudah dibayarkan di dividen interim.

Kedua, dari sisi finansial, divestasi Kestrel memberikan tambahan likuiditas yang sangat besar, dengan potensi dana masuk sekitar Rp15 triliun dari upfront cash.

Besarnya dana ini membuka ruang bagi AADI untuk membagikan dividen dalam jumlah signifikan. Jika seluruh dana tersebut dibagikan, potensi dividen bisa mencapai sekitar Rp1.938 per saham, atau setara yield sekitar 17–18% pada harga saat ini, jauh di atas yield normal AADI.

Di sisi lain, dampak terhadap fundamental relatif terbatas. AADI memang akan kehilangan kontribusi laba dari Kestrel sekitar Rp300 miliar per tahun, tetapi angka itu hanya sekitar 2% dari total laba bersih, sehingga tidak terlalu material terhadap kinerja keseluruhan.

Sementara itu, dari sisi laba, transaksi ini juga memberikan tambahan keuntungan yang bersifat one-off alias sekali saja untuk laba tahun buku 2026.

Dengan memasukkan tambahan gain dari divestasi, EPS berpotensi meningkat hingga sekitar Rp2.260, dibandingkan core EPS sekitar Rp904 tanpa transaksi.

Ketiga, dari sisi strategi, peluang dividen besar ini didukung oleh minimnya kebutuhan capex dan ekspansi dalam waktu dekat.

Ditambah lagi, valuasi penjualan yang tinggi membuat langkah divestasi ini terlihat optimal. Dengan kondisi tersebut, opsi yang paling masuk akal bagi perusahaan adalah mengembalikan dana ke pemegang saham.

Namun, dari sisi timing patut diperhatikan. Dividen final dari tahun buku sebelumnya masih belum dibagikan, sehingga ada potensi pembagian terlebih dahulu setelah RUPS yang umumnya berlangsung sekitar bulan Mei, atau pada semester I 2026.

Sementara itu, potensi dividen spesial dari hasil divestasi kemungkinan baru terealisasi lebih lambat. Mengingat transaksi ditargetkan selesai pada kuartal III 2026, maka dana baru akan masuk setelah periode tersebut.

Dengan demikian, ada kemungkinan sebagian dividen mulai dibagikan pada kuartal IV 2026 dan dapat dimasukkan sebagai dividen interim.

Namun, skenario ini sangat bergantung pada ketepatan waktu penyelesaian transaksi. Jika terjadi keterlambatan, maka hasil penjualan kemungkinan baru akan tercermin penuh dalam laporan keuangan kuartal IV 2026, sehingga pembagiannya lebih berpeluang dilakukan sebagai dividen final pada 2027.

Kesimpulan

AADI pada dasarnya punya fondasi sebagai saham dengan profil dividen yang menarik, dengan yield normal di kisaran 7-8 persen per tahun.

Tanpa divestasi pun, perusahaan masih memiliki ruang untuk membagikan dividen secara konsisten, didukung oleh target payout ratio hingga 45 persen.

Namun, dengan adanya divestasi Kestrel yang diperkirakan rampung kuartal III/2026, kami memperkirakan potensi kinerja dan dividen AADI menjadi seperti berikut:

- Baseline: Asumsi laba bersih tanpa divestasi konsensus analis senilai Rp15,98 triliun

- Konservatif: Asumsi laba bersih konservatif dengan hanya mendapatkan upfront only di kuartal III/2026 senilai Rp18,1 triliun

- Optimistis: Asumsi laba bersih optimistis dengan pencatatan dari contingent secara penuh: Rp22,02 triliun

Dari aksi divestasi Kestrel, kami mengukur potensi dividen 2027 AADI dengan pengecualian dampak operasional tambang batu bara yang cuma 25 persen sepanjang kuartal I/2026 dan dividend payout ratio sebesar 45 persen, berarti potensi dividen AADI sesuai skenario menjadi:

- Baseline: Rp827 per saham

- Konservatif: Rp936 per saham

- Optimistis: Rp1.139 per saham

Kami menilai peluang terbear ada di konservatif (dengan plus-minus penyesuaian kinerja keuangan yang turun di kuartal I/2026)

Yang paling penting adalah memperhatikan timing, terutama untuk yang mau masuk atau beli.

Kami melihat posisi harga saham AADI sudah bukan best price, sejak awal tahun naiknya kencang lebih dari 50 persen, berkat harga acuan batu bara yang juga sudah terbang duluan.

Berkat itu, kami menilai kinerja operasional AADI di kuartal I/2026 bisa lebih positif dibanding tahun sebelumnya, terlebih RKAB yang dijalankan masih fleksibel menggunakan rencana tahun lalu, jadi produksi cenderung aman.

Kombinasi harga acuan lagi naik, ditambah produksi aman membuat prospek kinerja kuartal pertama tahun ini bisa moncer. Namun, ini bisa jadi momen sell on news juga, maklum karena sudah naik banyak.

Jadi, buat yang mau masuk, tentu harus bersabar dulu, lebih baik cicil bertahap di setiap support, paling dekat ada di 9500-an berdasarkan garis MA50 daily.

Selain itu, kalau melihat momentum bagi dividen juga masih lama. Untuk dividen final tahun lalu, perkiraan baru dipertengahan tahun kalau nanti RUPS dilaksanakan sekitar bulan Mei seperti tahun lalu.

Sementara dividen spesial bisa saja baru dibagikan akhir tahun atau lanjut di tahun depan.

Gimana, kalian sudah masuk saham AADI atau masih nunggu momentum masuk lagi nih?

Dapatkan Analisis dan Diskusi Komprehensif, serta Screeningan Saham yang Menarik untuk Trading hingga Jangka Panjang

Kamu bisa dapatkan semuanya di Mikirsaham.com, join sekarang dan dapatkan deretan benefit yang membantumu investasi di saham seperti:

- Stockpick Investing Saham Indonesia (Value, Dividen, Growth, Contrarian) Update per bulan

- Stockpick mid-term (6 bulan - 2 tahun) saham US (NEW)

- Stockpick trading mingguan untuk saham Indonesia

- Insight Saham Komprehensif untuk saham Indonesia, US,

- Grup Diskusi WA (terpisah antara saham Indo, US, dan stockpick trading mingguan)

- Hingga konsultasi private dengan founder kami

Langsung langganan dan pilih plan yang sesuai dengan kebutuhanmu sekarang dengan klik di sini

Jangan lupa follow kami di Googlenews dan kamu bisa baca di sini