Proyek Dragon Saham ANTM Siap Diresmikan Akhir Juli 2026, Begini Dampaknya ke Kinerja

Prospek ANTM masih menarik meski harga emas terkoreksi. Sentimen utamanya berasal dari peresmian megaproyek baterai Rp98 triliun bersama CATL serta potensi lonjakan kinerja pada Kuartal III/2026 yang ditopang bisnis emas dan nikel. Menarik dikoleksi saat ini?

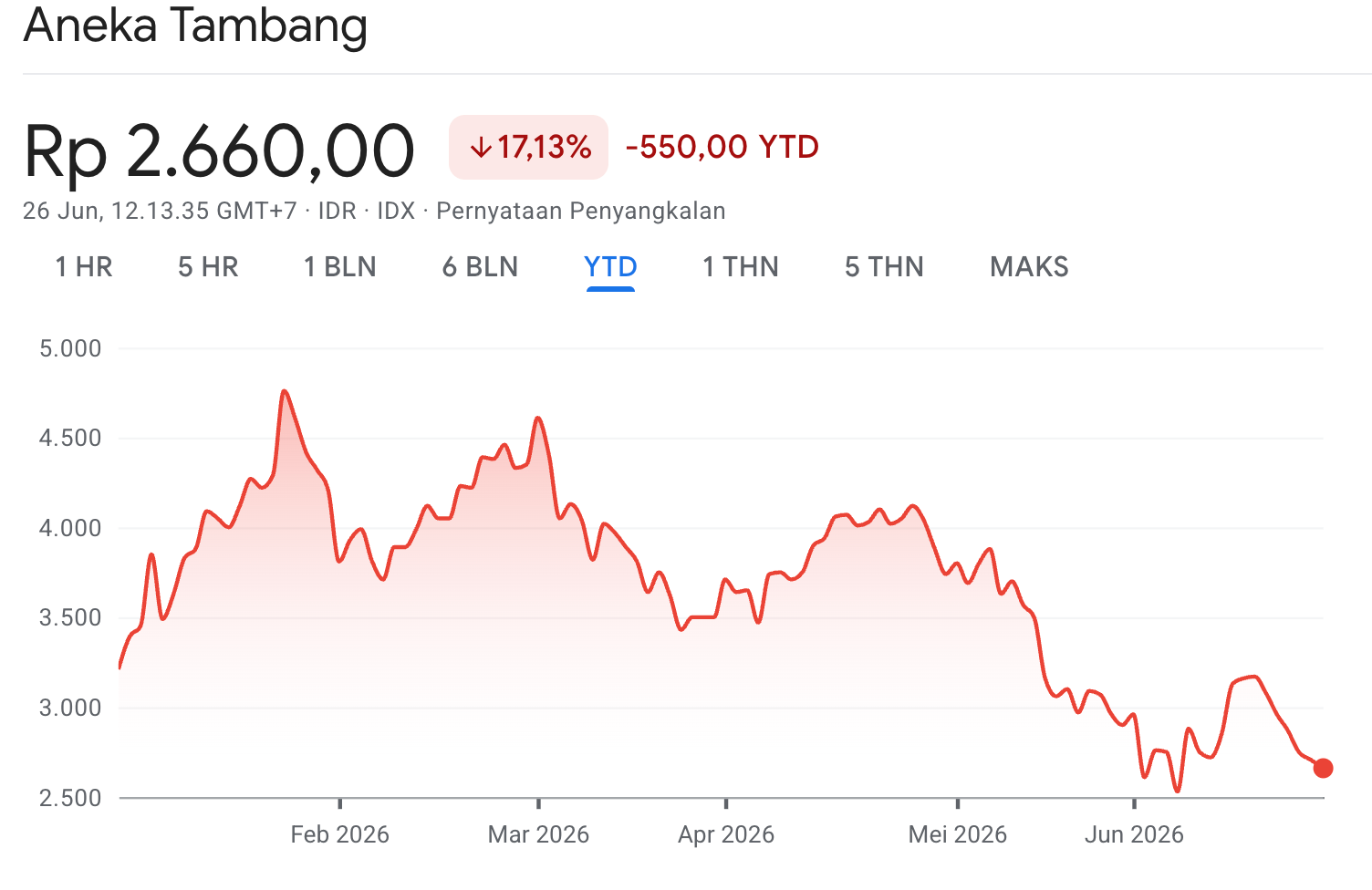

Mikirduit - Saham ANTM sudah turun kisaran 17 persen sejak awal tahun, hal ini beriringan dengan harga acuan emas global yang juga turun lebih dari 7 persen year-to-date.

Meski begitu, prospek bisnis ANTM kini tak bergantung dari emas, nikel menjadi salah satu metal andalan yang cukup menguntungkan tahun ini.

Hilirisasi nikel juga sudah mulai kelihatan hilalnya dengan prospek peresmian JV jumbo dengan CATL senilai Rp98 triliun pada akhir Juli mendatang. Kira-kira gimana prospeknya? mari kita ulas satu per satu.

Proyek Dragon ANTM x CATL Rp98 Triliun

Sebelumnya, kita harus tahu proyek dragon yang tengah dilakukan ANTM dan CATL dengan nilai investasi awal mencapai US$ 5,9 triliun atau sekitar Rp98 triliun.

Proyek ini digadang menjadi game changer ANTM ke depan, karena akan memberikan kontribusi laba yang signifikan.

Proyek dragon ANTM dan CATL ini merupakan proyek pembangunan ekosistem baterai kendaraan listrik (electric vehicle/EV) terintegrasi dari hulu ke hilir.

Adapun, kabar peresmian terbaru disampaikan langsung oleh Menteri Energi dan Sumber Daya Mineral (ESDM), Bahlil Lahadalia, setelah melaporkannya kepada Presiden Prabowo Subianto dalam rapat terbatas di Istana Kepresidenan pada 22 Juni 2026.

Pemerintah memastikan bahwa bagian dari ekosistem ini sudah rampung dan siap diresmikan sekaligus mulai beroperasi pada akhir Juli 2026

Proyek raksasa ini terbagi menjadi dua area besar, Hulu (penambangan dan pemurnian di Halmahera Timur, Maluku Utara) dan Hilir (pabrik sel baterai di Karawang, Jawa Barat).

Sisi Hilir (Karawang)

Sudah masuk tahap akhir penyelesaian (final stage) dan siap beroperasi penuh.

Pabrik sel baterai di Karawang memiliki kapasitas operasional gabungan fase awal sebesar 6,9 GWh per tahun (dari total target komprehensif 15 GWh). Bagian inilah yang akan diresmikan pada akhir Juli 2026.

Sisi Hulu (Halmahera Timur)

Aktivitas penambangan nikel sudah mulai berjalan berproduksi secara bertahap sejak tahun 2023. Sementara untuk fasilitas smelter RKEF dan HPAL masih terus dikejar untuk target produksi komersial di masa mendatang.

Detail Struktur JV dan Anak Usaha

Hubungan Joint Venture (JV) proyek dragon ANTM dan CATL ini tidak berdiri dalam satu payung tunggal, melainkan dibagi secara spesifik berdasarkan peranan masing-masing entitas BUMN dan mitra strategis.

Konsorsium utamanya melibatkan PT Aneka Tambang Tbk (ANTM), Indonesia Battery Corporation (IBC), dan Ningbo Contemporary Brunp Lygend Co. Ltd. (CBL), yang merupakan anak usaha dari raksasa baterai Cina, CATL.

Secara keseluruhan, rantai pasok ekosistem Dragon ini dibagi ke dalam enam perusahaan patungan yang membagi kepemilikan saham secara adil. Gambarannya bisa terlihat dalam visual berikut:

Dengan pembagian tugas ini, ANTM memegang kendali penuh di hulu tambang (51 persen), sementara teknologi manufaktur pemurnian serta pabrikasi sel baterai di hilir dipimpin oleh keahlian teknologi dari pihak CATL (CBL).

Proyek Dragon ini menjadi bukti posisi ANTM saat ini sudah bergeser, dari sekadar emiten tambang siklikal (cyclical mining company) menjadi pemain utama ekosistem energi hijau (green energy player) yang memiliki kepastian serapan pasar (captive market).

Hilirisasi Nikel, Mesin Pertumbuhan Masa Depan ANTM

Peresmian Proyek Dragon bersama CATL pada akhir Juli 2026 menjadi salah satu katalis terbesar bagi ANTM tahun ini.

Namun, kami menilai pasar perlu memiliki ekspektasi yang tepat. Peresmian tersebut belum akan langsung menghasilkan tambahan laba bersih triliunan rupiah pada kuartal III/2026, melainkan menjadi bukti bahwa ekosistem baterai kendaraan listrik Indonesia telah memasuki tahap implementasi.

Kontribusi finansial terbesar dari proyek ini diperkirakan baru akan terefleksi secara bertahap dan mencapai fase pertumbuhan eksponensial mulai tahun buku 2028, ketika seluruh rantai nilai dari hulu hingga hilir telah beroperasi secara optimal.

Menariknya, ANTM sebenarnya telah menunjukkan fundamental yang sangat solid bahkan sebelum seluruh ekosistem baterai EV memberikan kontribusi penuh.

Pada kuartal I/2026, ANTM berhasil membukukan laba bersih sebesar Rp3,41 triliun, melonjak hampir 60 persen secara tahunan (YoY) dibandingkan periode yang sama tahun sebelumnya sebesar Rp2,13 triliun. Pencapaian ini menunjukkan bahwa mesin pertumbuhan ANTM saat ini masih berasal dari bisnis inti, terutama emas dan nikel.

Dengan realisasi tersebut, kami memperkirakan laba bersih ANTM sepanjang 2026 berpotensi mencapai Rp13,5 triliun.

Kami memperkirakan kuartal III/2026 akan menjadi kuartal dengan laba bersih tertinggi dalam sejarah ANTM, dengan estimasi laba sekitar Rp4 triliun, sebelum kembali mengalami normalisasi pada kuartal IV?2026, apa pendorongnya?

Pendorong utama bukan berasal dari pabrik sel baterai Karawang, melainkan dari bisnis hulu nikel dan emas yang sedang berada pada momentum terbaiknya.

Dari sisi nikel, pemerintah telah menyetujui peningkatan kuota RKAB ANTM menjadi 18,1 juta wet metric ton (wmt), naik sekitar 13,1 persen dibandingkan realisasi 2025 sebesar 16 juta wmt.

Dengan asumsi sekitar 30 persen kuota tersebut terserap pada kuartal III, volume penjualan bijih nikel berpotensi mencapai sekitar 5,4 juta wmt hanya dalam satu kuartal.

Kontributor utama berasal dari PT Sumberdaya Arindo (SDA), di mana ANTM memiliki kepemilikan 51 persen. SDA kini telah mulai mengonsolidasikan penjualan bijih nikel untuk memenuhi kebutuhan komersial awal mitra ekosistem baterai.

Dengan meningkatnya kapasitas produksi nikel saprolit dan limonit, SDA diperkirakan menjadi mesin pertumbuhan laba ANTM pada fase awal hilirisasi.

Sementara itu, dari sisi emas, target penjualan tahunan sebesar 40 ton ditambah harga emas global yang masih bertahan di atas US$3.000 per ons diperkirakan akan terus menghasilkan arus kas yang sangat kuat sepanjang semester II/2026.

Secara struktur pendapatan, segmen emas diperkirakan masih menjadi kontributor terbesar dengan porsi sekitar 60–65 persen terhadap total pendapatan perseroan.

Namun, dari sisi profitabilitas, bisnis nikel justru diperkirakan memberikan margin yang lebih tinggi sehingga menjadi pendorong utama pertumbuhan laba bersih.

Lalu Bagaimana Dampak Proyek Dragon?

Meskipun pabrik sel baterai di Karawang akan diresmikan pada akhir Juli 2026, kontribusi langsung terhadap laporan laba rugi ANTM diperkirakan masih terbatas. Hal tersebut karena fasilitas hilir tersebut dioperasikan melalui PT CATIB, di mana Indonesia Battery Corporation (IBC) memiliki kepemilikan sebesar 30 persen.

Oleh karena itu, manfaat yang diterima ANTM pada 2026 lebih berupa meningkatnya aktivitas komersial di sisi hulu, bertambahnya permintaan bijih nikel dari ekosistem baterai nasional, serta meningkatnya keyakinan investor bahwa proyek strategis ini benar-benar berjalan sesuai rencana.

Selain SDA, ANTM juga terus memperkuat rantai hilirisasi melalui PT Feni Haltim (FHT) yang dimiliki sebesar 40 persen. Perseroan telah menyelesaikan transaksi divestasi saham sekaligus melakukan penyertaan modal bersama CBL senilai Rp2,6 triliun, sementara pembangunan smelter RKEF masih berlangsung menuju tahap produksi.

Kami menilai nilai terbesar Proyek Dragon belum berada di tahun 2026, melainkan beberapa tahun setelahnya.

Ketika smelter RKEF telah beroperasi penuh, fasilitas HPAL mulai memproduksi Mixed Hydroxide Precipitate (MHP), serta pabrik sel baterai telah mencapai utilisasi optimal, ANTM tidak lagi hanya memperoleh pendapatan dari penjualan bijih nikel mentah. Perseroan juga akan menikmati nilai tambah dari seluruh rantai hilirisasi baterai kendaraan listrik melalui berbagai entitas joint venture yang telah dibangun.

Dengan kata lain, peresmian Proyek Dragon pada Juli 2026 merupakan awal dari perjalanan, bukan garis finis.

Tahun ini menjadi momentum pembuktian bahwa ekosistem baterai nasional mulai berjalan, sedangkan puncak kontribusi terhadap pertumbuhan laba bersih ANTM diperkirakan baru akan terlihat secara penuh mulai tahun buku 2028.

Tantangan untuk Saham ANTM

Meskipun Proyek Dragon bersama CATL menjanjikan pertumbuhan jangka panjang, ANTM tetap menghadapi tantangan besar terkait realisasi investasi hulu-hilir dan kebutuhan modal (capex) yang masif.

Integrasi ekosistem sangat bergantung pada ketepatan waktu penyelesaian smelter RKEF PT Feni Haltim dan pabrik HPAL agar target pertumbuhan laba eksponensial pada 2028 tidak tertunda.

Selain itu, karena pabrik sel baterai Karawang dimiliki secara tidak langsung melalui IBC, ANTM harus mampu menjaga efisiensi operasional di sisi hulu (PT Sumberdaya Arindo) sekaligus mengantisipasi ketatnya regulasi serta fluktuasi persetujuan kuota produksi RKAB tahunan dari pemerintah.

Di sisi lain, kinerja finansial perseroan masih dibayangi oleh risiko volatilitas pasar komoditas global.

Siklus harga nikel dunia yang rentan terhadap kondisi kelebihan pasokan (oversupply) serta potensi normalisasi harga emas global dari level tertingginya dapat secara langsung menekan margin keuntungan tinggi dan melandaikan arus kas masuk (cash inflow) yang selama ini menjadi penopang utama pendapatan ANTM.

Oleh karena itu, ketahanan beban finansial terhadap lonjakan bunga utang ekspansi menjadi kunci penting bagi keberhasilan pengelolaan portofolio bisnis hijau ini ke depan.

Kesimpulan

Menurut kami prospek saham ANTM menarik, terutama dengan proyeksi kinerja yang kuat pada kuartal-kuartal mendatang, menjadi tahun 2026 sebagai basis yang kuat untuk bisa membagikan dividen menarik pada 2027 mendatang.

Dari segi harga saham ANTM saat ini di Rp2.700 per saham, mencermikan PBV di 1,65 kali dan PE 7,53 kali masih berada dalam valuasi yang atraktif dan masuk akal, apalagi harga sudah terkontraksi lebih dari 17 persen dari awal tahun.

Yang menjadi perhatian saat ini adalah soal timing, karena secara teknikal harga saham ANTM masih bergerak dalam tren turun, support terdekat masih potensi menyentuh level kisaran 2500.

Oleh karena itu, untuk masuk lebih baik dengan metode cicil pelan-pelan. Strategi ini dapat membantu mengurangi risiko volatilitas, sekaligus memberikan kesempatan mengakumulasi saham seiring mulai terealisasinya berbagai katalis pertumbuhan ANTM.

Gimana, menurut kalian menarik untuk cicil ANTM saat ini atau masih wait and see harga lebih murah?

Kamu Butuh Insight dan Ide Saham Jangka Menengah-panjang hingga Swing Trading?

Dapatkan semua benefit Mikirsaham.com, join sekarang dan dapatkan deretan benefit yang membantumu investasi di saham seperti:

- Stockpick Investing Saham Indonesia (Value, Dividen, Growth, Contrarian) Update per bulan

- Stockpick mid-term (6 bulan - 2 tahun) saham US (NEW)

- Stockpick trading mingguan untuk saham Indonesia

- Insight Saham Komprehensif untuk saham Indonesia, US

- Diskusi lebih nyaman di member area tanpa ada distraksi

- Grup Diskusi WA (terpisah antara saham Indo, US, dan stockpick trading mingguan)

- Hingga konsultasi private dengan founder kami

Langsung langganan dan pilih plan yang sesuai dengan kebutuhanmu sekarang dengan klik di sini

Jangan lupa follow kami di Googlenews dan kamu bisa baca di sini