Prospek Saham Minyak Sawit Jelang B50 Mulai Juli 2026 dan Badai El-Nino

Prospek saham CPO tampaknya mulai menarik dilirik lagi, didukung potensi permintaan naik jelang pemberlakukan B50, serta potensi gangguan cuaca akibat fenomena El Niño yang dapat memengaruhi produksi. Kira-kira saham CPO mana yang paling menarik dan strategi masuknya gimana?

Mikirduit - Prospek saham CPO tampaknya mulai menarik untuk dicermati lagi, seiring harga acuan komoditasnya mulai merangkak naik. Penyebabnya karena permintaan naik berkat B50 sampai kekhawatiran supply terganggu akibat El-Nino. Kira-kira saham CPO mana saja yang menarik untuk dilirik?

Merujuk data Trading Economics, harga CPO di bursa Malaysia baru-baru ini menembus MYR 4.650 per ton, ini merupakan posisi tertinggi dalam dua minggu. Sejak awal tahun, harga minyak sawit ini juga sudah meningkat kisaran 14 persen.

Secara sederhana, kenaikan harga ini terjadi karena prospek permintaan yang semakin kuat, sementara pasokan berpotensi lebih terbatas ke depan. Setidaknya ada empat faktor utama yang mendorong harga CPO saat ini.

Pertama, Implementasi B50 di 2026

Salah satu katalis utama datang dari rencana implementasi mandatory B50 yang dijadwalkan mulai berlaku pada 1 Juli 2026.

Program B50 merupakan campuran 50% biodiesel berbasis sawit (FAME) dan 50% solar. Porsi ini meningkat dibandingkan B40 yang diterapkan sebelumnya, sehingga kebutuhan bahan baku sawit diperkirakan akan semakin besar.

Gabungan Pengusaha Kelapa Sawit Indonesia (Gapki) bahkan memastikan pasokan bahan baku siap untuk mendukung implementasi program tersebut.

Kedua, Permintaan Ekspor Global Sedang Menguat

Selain dari dalam negeri, permintaan ekspor juga menunjukkan tren positif.

Data Intertek Testing Services mencatat pengiriman produk sawit Malaysia selama periode 1–20 Juni meningkat 19,1% dibandingkan periode yang sama bulan sebelumnya.

India sebagai importir sawit terbesar dunia menjadi salah satu motor utama kenaikan permintaan. Setelah mengimpor sekitar 549 ribu ton pada Mei, impor India pada Juni diperkirakan menembus 600 ribu ton. Angka ini menunjukkan bahwa permintaan fisik di pasar global masih cukup solid.

Ketiga, Harga Minyak Nabati Pesaing Ikut Naik

Kenaikan harga CPO juga mendapat dukungan dari penguatan harga minyak nabati lainnya seperti minyak kedelai.

Ketika harga minyak kedelai dan minyak nabati alternatif naik, konsumen global cenderung mencari substitusi yang lebih kompetitif. Kondisi ini membuat permintaan terhadap minyak sawit ikut meningkat.

Dengan kata lain, kenaikan harga komoditas pesaing turut menjadi sentimen positif bagi pasar CPO.

Keempat, Kekhawatiran Pasokan Akibat El Nino

Dari sisi pasokan, pasar mulai mencermati potensi gangguan produksi akibat fenomena El Nino.

Hasil pemantauan hingga akhir Mei kemarin menunjukkan anomali suhu muka laut di Samudera Pasifik sudah positif (mencapai +1,0°C). Artinya, indeksnya sudah melewati batas netral dan El Niño dikonfirmasi akan segera aktif kembali.

Proyeksi BMKG menunjukkan pemodelan iklim dengan peluang hingga 98% masuk kategori moderat, dan 62% bisa menjadi kategori kuat, yang berpotensi bertahan hingga awal 2027.

Selain El Nino di Pasifik, ada potensi fenomena Indian Ocean Dipole (IOD) Positif di Samudra India pada periode Juli–November nanti.

Kombinasi dua hal ini yang membuat musim kemarau tahun ini diprediksi jauh lebih kering di bawah normal (mencakup 56,18% wilayah Indonesia, termasuk seluruh Pulau Jawa, sebagian besar Sumatra, Kalimantan, Bali, dan Nusa Tenggara).

Cuaca panas dan curah hujan yang lebih rendah berisiko menekan produktivitas perkebunan sawit di Asia Tenggara. Jika produksi tandan buah segar (TBS) menurun, pasokan CPO berpotensi lebih terbatas dalam beberapa waktu ke depan.

Prospek Emiten CPO di Indonesia

Di lantai bursa saham, kenaikan harga CPO secara umum akan menjadi sentimen positif bagi emiten-emiten perkebunan. Namun, dampaknya tidak selalu sama bagi setiap perusahaan.

Besarnya manfaat yang diperoleh akan sangat bergantung pada kemampuan masing-masing emiten dalam mengoptimalkan penjualan di tengah harga jual yang lebih tinggi.

Di sisi lain, pelaku industri juga masih menghadapi sejumlah tantangan, mulai dari potensi keterbatasan pasokan akibat cuaca, fluktuasi produksi tandan buah segar (TBS), hingga risiko kenaikan biaya operasional seperti harga pupuk yang lagi naik akibat tensi geopolitik dari awal tahun.

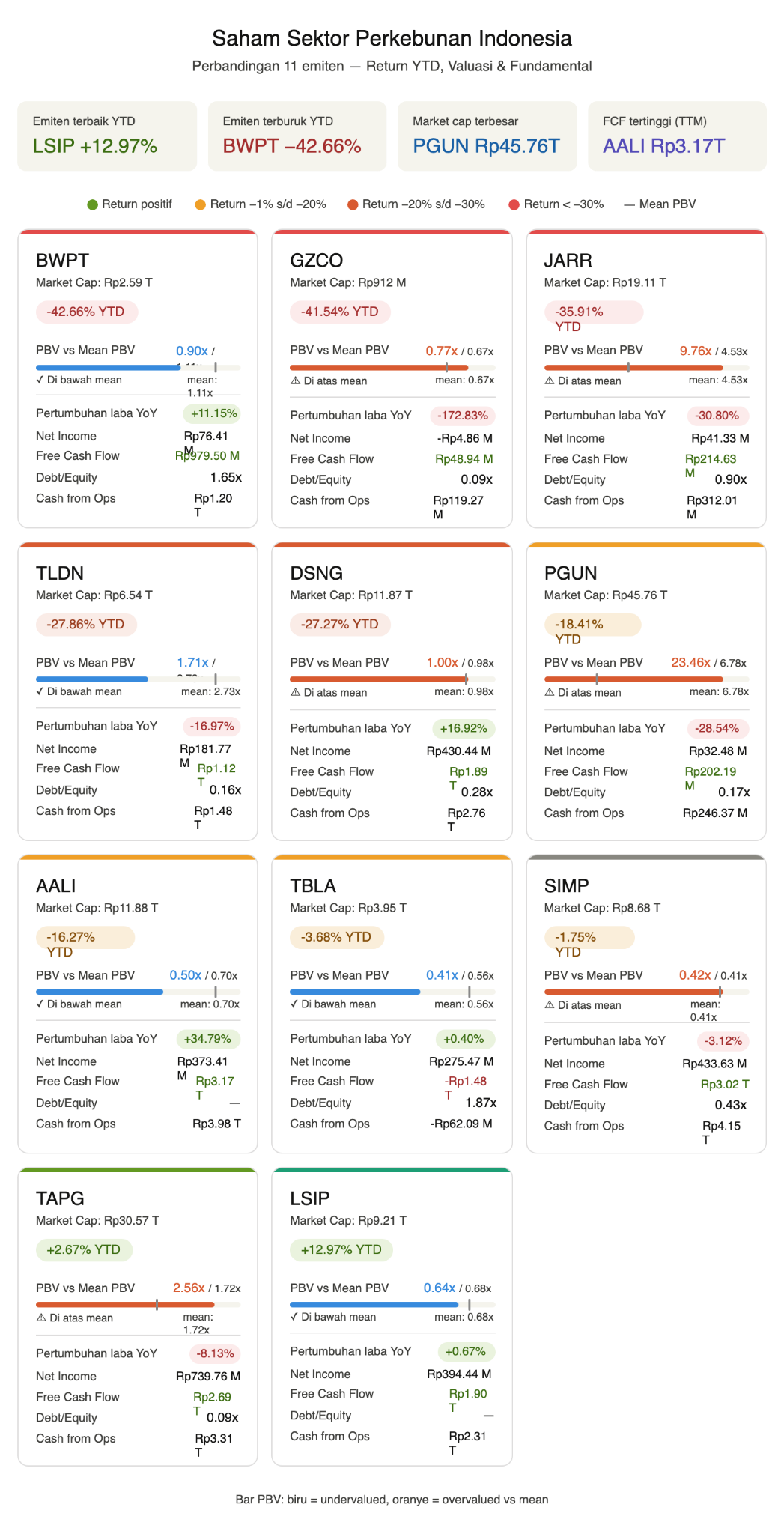

Untuk mendapatkan gambaran yang lebih jelas, kami mengumpulkan data dari 11 emiten CPO yang tercatat di BEI. Analisis ini mencakup kinerja harga saham sepanjang tahun berjalan yang rata-rata masih pada jatuh, valuasi berdasarkan PBV, kondisi arus kas, tingkat utang, sampai pertumbuhan laba terbaru.

Dari 11 emiten di atas, terdapat beberapa nama yang menarik perhatian dari sisi valuasi paling murah, pertumbuhan laba tertinggi, neraca yang sehat, sampai free cash terbesar yang memungkinkan perusahaan tetap bertumbuh maupun bertahan di tengah kondisi yang banyak risiko cuaca dan kenaikan harga beban saat ini. Berikut daftarnya:

Namun jika tujuan investor adalah mencari perusahaan yang berpotensi memperoleh manfaat paling besar dari kenaikan harga CPO dan implementasi B50, maka kami melihat ada tiga nama yang layak mendapat perhatian lebih, yakni LSIP, DSNG, dan TBLA.

Alasannya sederhana. Ketiga emiten ini memiliki karakteristik yang berbeda sehingga dapat memberikan gambaran bagaimana industri sawit merespons setiap kenaikan level mandatory biodiesel, mulai dari B20, B30, hingga B40.

LSIP, Neraca Kuat dan Valuasi Murah

Jika melihat valuasi saat ini, LSIP termasuk salah satu emiten sawit yang masih tergolong murah dengan PBV sekitar 0,64 kali atau masih berada di bawah rata-rata historisnya.

Menariknya, perjalanan LSIP selama era B20 hingga B40 menunjukkan bahwa perusahaan ini memang sangat sensitif terhadap pergerakan harga CPO.

Pada fase awal implementasi B20 di 2018, kinerja LSIP justru mengalami tekanan. Revenue turun dari Rp4,02 triliun menjadi Rp3,70 triliun pada 2019, sementara laba bersih terkoreksi dari Rp329 miliar menjadi Rp253 miliar.

Penyebab utamanya bukan karena program biodiesel gagal mendorong permintaan, melainkan karena harga CPO global saat itu masih berada dalam tren yang lemah.

Memasuki era B30 pada 2020-2022, cerita mulai berubah. Setelah pandemi mereda dan harga CPO melonjak akibat gangguan pasokan global serta perang Rusia-Ukraina, kinerja LSIP ikut terdongkrak. Laba bersih perusahaan bahkan mencapai sekitar Rp1,03 triliun pada 2022.

Puncaknya terjadi saat implementasi B40. Pada 2025, LSIP membukukan pendapatan sekitar Rp5,51 triliun dan laba bersih mencapai Rp1,89 triliun, menjadi salah satu pencapaian terbaik dalam sejarah perusahaan.

Dari sini terlihat bahwa LSIP merupakan salah satu emiten yang paling diuntungkan ketika harga CPO memasuki siklus bullish. Dengan neraca yang bersih, posisi kas yang kuat, serta valuasi yang relatif murah, LSIP menjadi salah satu kandidat menarik bagi investor yang mencari eksposur terhadap kenaikan harga CPO.

DSNG, Growth Story di Sektor Sawit

Berbeda dengan LSIP yang lebih mengandalkan siklus harga komoditas, DSNG menawarkan kombinasi pertumbuhan volume dan harga.

Pada fase awal B20, laba bersih DSNG sempat turun tajam dari Rp427 miliar menjadi Rp178 miliar. Namun saat itu perusahaan memang sedang berada dalam fase ekspansi besar-besaran, sehingga banyak kebun yang belum memasuki masa produktif optimal.

Keputusan ekspansi tersebut mulai membuahkan hasil pada era B30. Produksi meningkat, harga CPO naik, dan laba bersih melonjak dari Rp478 miliar menjadi Rp1,21 triliun pada 2022.

Momentum tersebut berlanjut hingga era B40. Pada 2025, DSNG mencatatkan pendapatan sekitar Rp12,32 triliun dengan laba bersih mencapai Rp1,83 triliun. Pertumbuhan pendapatan tahunan sekitar 22% menjadi salah satu yang tertinggi di sektor ini.

Menariknya lagi, berdasarkan data terbaru DSNG masih diperdagangkan di sekitar PBV 1 kali dengan pertumbuhan laba yang masih positif. Di antara emiten sawit yang ada, DSNG menawarkan kombinasi valuasi yang masih masuk akal, pertumbuhan bisnis yang kuat, serta fundamental yang relatif sehat.

Jika B50 benar-benar mampu meningkatkan permintaan domestik secara signifikan, DSNG berpotensi menjadi salah satu penerima manfaat terbesar karena memiliki ruang pertumbuhan volume yang lebih baik dibanding beberapa pemain lain yang sudah matang.

TBLA, Valuasi Paling Murah

Sementara itu, TBLA memiliki karakteristik yang berbeda dibanding LSIP maupun DSNG.

TBLA bukan hanya memiliki eksposur ke perkebunan sawit, tetapi juga bisnis refinery dan produk hilir. Model bisnis yang lebih terintegrasi ini membuat kinerja perusahaan relatif lebih stabil ketika harga komoditas berfluktuasi.

Saat memasuki fase B20, pendapatan TBLA hanya turun tipis dari Rp8,62 triliun menjadi Rp8,53 triliun, sementara laba bersih masih mampu bertahan di kisaran Rp661 miliar.

Ketika era B30 dimulai, pendapatan perusahaan melonjak dari Rp10,86 triliun menjadi Rp16,58 triliun dalam tiga tahun. Walaupun laba bersih tidak tumbuh seagresif pendapatan, perusahaan tetap mampu menjaga profitabilitas di tengah lonjakan harga bahan baku.

Memasuki era B40, momentum pertumbuhan masih berlanjut. Pendapatan diperkirakan mampu mencapai sekitar Rp22 triliun dengan laba bersih mendekati Rp900 miliar.

Yang membuat TBLA menarik saat ini adalah valuasinya yang sangat murah. Dengan PBV sekitar 0,41 kali, TBLA menjadi salah satu saham sawit termurah di bursa. Namun investor juga perlu memperhatikan tingkat utangnya yang relatif lebih tinggi dibanding LSIP maupun DSNG.

Gimana, menurut kalian dari deretan emiten sawit di atas siapa paling menarik? better pilih yang paling murah atau yang lebih sehat neraca-nya?

Kamu Butuh Insight dan Ide Saham Jangka Menengah-panjang hingga Swing Trading?

Dapatkan semua benefit Mikirsaham.com, join sekarang dan dapatkan deretan benefit yang membantumu investasi di saham seperti:

- Stockpick Investing Saham Indonesia (Value, Dividen, Growth, Contrarian) Update per bulan

- Stockpick mid-term (6 bulan - 2 tahun) saham US (NEW)

- Stockpick trading mingguan untuk saham Indonesia

- Insight Saham Komprehensif untuk saham Indonesia, US

- Diskusi lebih nyaman di member area tanpa ada distraksi

- Grup Diskusi WA (terpisah antara saham Indo, US, dan stockpick trading mingguan)

- Hingga konsultasi private dengan founder kami

Langsung langganan dan pilih plan yang sesuai dengan kebutuhanmu sekarang dengan klik di sini

Jangan lupa follow kami di Googlenews dan kamu bisa baca di sini