Mimpi BREN, CUAN, PTRO Masuk MSCI Sirna, Begini Nasib Sahamnya

Saham BREN, CUAN, dan PTRO bikin tekanan IHSG sempat turun 3 persen pada 7 Februari 2025 setelah MSCI tidak mempertimbangkan ketiganya dalam rebalancing yang diumumkan 11 Februari 2025. Lalu, bagaimana nasib sahamnya?

Mikirduit – Tekanan IHSG berlanjut setelah ada pengumuman secara resmi dari MSCI jika saham Grup Prajogo Pangestu seperti, BREN, CUAN, dan PTRO tidak akan dipertimbangkan dalam MSCI review index pada Februari 2025. Setelah kabar itu muncul, saham Grup Prajogo Pangestu langsung anjlok. Lalu, bagaimana nasib-nasib saham Prajogo tersebut?

Ketiga saham Prajogo Pangestu itu memang menjadi fenomena dalam dua tahun terakhir. Misalnya, BREN yang IPO dengan harga Rp780 per saham sempat bertengger menjadi saham dengan market cap terbesar di Indonesia mengalahkan BBCA. Harga saham tertinggi BREN sempat berada di Rp12.000-an per saham. (Kini per 7 Februari 2025 berada di Rp7.025 per saham)

Begitu juga dengan CUAN yang IPO pada awal 2023 dengan harga Rp220 per saham, harga sahamnya sempat melejit tinggi hingga tembus Rp15.000-an per saham. (Kini per 7 Februari 2025 sudah di Rp11.325 per saham)

PTRO yang diakuisisi CUAN pada pertengahan 2024 juga mencatatkan kenaikan signifikan dari harga Rp3.000-an per saham (sebelum stock split 1:10), sempat mencapai level tertinggi di Rp25.000-an sebelum stock split.

Bahkan, harga tertinggi setelah stock split sempat di Rp4.500-an per saham, yang artinya setara Rp45.000-an sebelum stock split. (Kini, harga PTRO per 7 Februari 2025 sekitar Rp3.220 per saham)

Dalam perjalanannya, dari ketiga saham ini, BREN yang beberapa kali sudah selangkah masuk indeks global, tapi selalu mengalami kegagalan. Seperti, pertama kali BREN diumumkan masuk indeks FTSE pada Juni 2024. Sayangnya, kala itu saham BREN disuspensi BEI sehingga nominasi masuk ke indeks asal London tersebut dibatalkan.

Lalu, di periode September 2024, BREN juga sudah diumumkan masuk FTSE. Namun, kali ini terdepak karena pihak FTSE menilai saham BREN hanya dikuasai oleh beberapa pihak dan tidak memenuhi ketentuan free float.

Teranyar, baru diisukan akan masuk MSCI, saham BREN malah mendapatkan pengumuman tidak akan dimasukkan dalam pertimbangan rebalancing MSCI pada Februari 2025.

Untuk CUAN dan PTRO, selama ini kedua saham tersebut memang belum masuk radar MSCI maupun FTSE. Lalu, apa masalahnya dengan ketiga saham Prajogo tersebut?

Masalah Saham Prajogo Pangestu

Sebenarnya, lonjakan harga saham Prajogo, terutama CUAN, PTRO, dan BREN memang penuh pertanyaan sejak awal. Kenaikan yang terjadi didukung oleh teknis supply saham beredar di pasar. (kami sudah beberapa kali membahas hal ini)

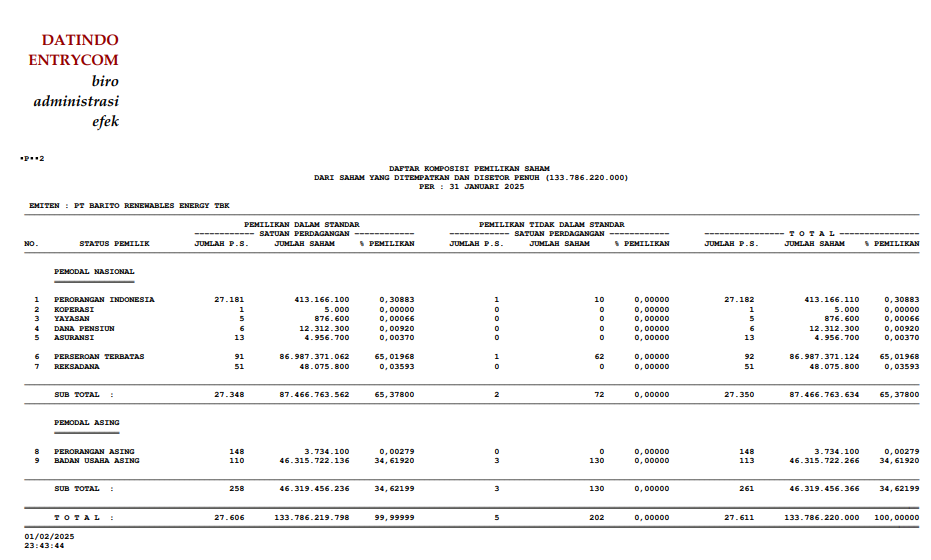

Misalnya BREN, data per 6 Februari 2024 menunjukkan jumlah pemegang saham dengan status perorangan, koperasi, yayasan, reksa dana, dana pensiun, dan asuransi serta perorangan asing hanya kurang dari 1 persen dari total saham beredar.

Adapun, 99 persen saham BREN dipegang oleh perseroan terbatas dan badan usaha asing. Jumlah perseroan terbatas yang memegang saham BREN pun hanya 92 pihak, serta badan usaha asing sekitar 113 pihak.

Dengan jumlah pergerakan saham BREN yang dipegang perseroan terbatas dan badan usaha asing yang cenderung berputar lebih lambat, berarti pelaku pasar hanya memperebutkan sekitar 413,16 juta lembar saham BREN yang membuat supply menjadi lebih terbatas.

Begitu juga dengan saham CUAN. Dari laporan registrasi efek bulanan yang dirilis 5 Februari 2025, jumlah pemegang saham perorangannya memang 85,76 persen. Namun, 84,96 persen-nya adalah Prajogo pangestu, sehingga sisa kurang dari 1 persen baru diperebutkan ritel lokal.

Sehingga total akumulasi saham CUAN yang dimiliki ritel perorangan, koperasi, dana pensiun, asuransi, dan reksa dana, serta perorangan asing hanya sekitar 1 persen.

Adapun, badan usaha asing juga pegang sekitar 14 persen dengan total 100 pihak. Namun, perputaran saham CUAN di badan usaha asing juga terhitung lebih lambat. Sehingga perputaran saham yang lebih cepat terjadi di perorangan Indonesia dengan supply sekitar 100 jutaan lembar.

Untuk saham PTRO, emiten milik Prajogo ni tidak mencantumkan data-data kategori pemegang saham yang lengkap seperti BREN dan CUAN. Sehingga kami tidak bisa memberikan gambarannya secara detail.

Dengan jumlah supply real free float yang sangat kecil itu, pergerakan harga saham BREN dan CUAN akan lebih mudah untuk dijaga. Namun, jadi berisiko tinggi jika para penjaga-nya mulai menjual kepemilikannya dan real free float meningkat di pasar.

Bagaimana Nasib Saham Prajogo Pangestu Selanjutnya?

Prospek saham Prajogo Pangestu selanjutnya tinggal bagaimana sistem yang sudah dibangun saat ini terus dijaga dan berlanjut atau ada holder besar dari jumlah free float yang ada mulai mengeluarkan barang (menjual sahamnya).

Pasalnya, misi masuk indeks global bisa dibilang hampir sirna setelah BREN tiga kali ditolak hingga pengumuman resmi dari MSCI untuk tiga saham tersebut. Kecuali, memang ada niat untuk terus menjaga harga saham di level tinggi dan stabil.

Pasalnya, jika dilihat secara sederhana dengan price to earning ratio (PER), yang menurut kami cukup relevan menilai apakah harga sebuah saham masih berada di area wajar atau sudah anomali, sudah cukup tinggi.

BREN dengan bisnis energi baru terbarukan panas bumi, dan menjadi pemain paling besar di sana memang terlihat menarik. Namun ingat, karakter bisnis panas bumi itu butuh modal besar dan waktu yang lama untuk ekspansi. Sehingga potensi pertumbuhan kinerja keuangannya juga cenderunga lebih lambat dibandingkan emiten yang mendapatkan omzet dari penjualan barang dan komoditas.

Untuk itu, tingkat PE per 7 Februari 2025 yang mencapai 568 kali jelas terlalu tinggi. Komparasi paling sederhana bisa dibandingkan dengan PGEO, yang menjadi pemain kedua terbesar. PE PGEO ada di 15,02 kali. Berarti, jika PE BREN di sekitar 20-30 kali masih di area wajar. (Namun jika menggunakan asumsi ini, berarti harga wajar saham BREN hanya Rp390 per saham)

Begitu juga dengan CUAN, emiten yang bergerak di bidang batu bara itu memiliki tingkat PE sekitar 207 kali. Jika dilihat dengan metriks yang lebih relevan untuk emiten tambang bisa menggunakan EV/EBITDA sebesar 65 kali.

CUAN memang memiliki bisnis yang terdiversifikasi dengan bisnis batu bara metalurgi, serta rencana masuk ke tambang emas di Sumbawa. Namun, dengan kondisi sektor batu bara thermal maupun metalurgi sedang tertekan, valuasi tinggi CUAN saat ini tetap tidak logis.

Dengan PE ITMG hanya 5,19 kali, dan EV/EBITDA ITMG 2 kali, tingkat kewajaran PE CUAN bisa di sekitar 10 kali dengan EV/EBITDA maksimal 5 kali. Jika dihitung dengan PE CUAN sebesar 10 kali, berarti harga wajarnya ada di Rp460. (Asumsi EPS twelve trailing month Rp46 per saham)

Begitu juga dengan PTRO yang memiliki PE sebesar 462 kali. Dengan bisnis di kontraktor batu bara, UNTR memiliki valuasi yang lebih menarik dengan tingkat PE 4,37 kali. Bahkan, dari skala bisnis dan diversifikasi lini usaha, UNTR memiliki skala lebih besar dari PTRO.

Pertanyaan yang paling sering didapatkan setelah penjelasan seperti ini adalah, tapi kan harga saham-saham yang disebut lebih baik dari Prajogo Pangestu itu tidak naik signifikan?

Nah, di sinilah kita harus membuat plan. Kami menilai kenaikan harga saham seperti milik Prajogo Pangestu itu sebuah peluang bagus untuk mengejar keuntungan jangka pendek, tapi tidak untuk jangka panjang. Jadi, ketika masuk ke saham-saham booming tersebut, kita harus mencapai titik puas dengan cuan yang dihasilkan, bukan ingin terus cuan tanpa batas.

Berbeda dengan saham yang kami bandingkan dengan milik Prajogo Pangestu seperti, PGEO, ITMG, maupun UNTR. Khusus ITMG dan UNTR, pergerakan demand buy dan sell-nya akan tergantung dengan prospek bisnis dan fundamentalnya. Sementara itu, untuk PGEO masih memiliki volatilitas yang cukup anomali karena baru IPO sekitar 2 tahun lebih.

Kesimpulan

Kami tidak anti dengan saham booming (saham konglo atau corporate action), melainkan kami siapkan manajemen risiko sesuai dengan karakter sahamnya. Saham konglo memiliki tingkat volatilitas yang tinggi, berarti kita harus siap pantau saat hold saham tersebut.

Untuk itu, kami membagi portofolio dalam 3 kategori, yakni jangka panjang dengan porsi 50 persen dari modal, jangka menengah dengan porsi 40 persen dari modal, dan jangka pendek (trading) dengan porsi 10 persen dari modal. (Ini porsi mode pasar bearish yang bisa berubah saat pasar bullish)

Dengan rencana ini, kami akan masuk ke saham-saham booming dengan modal 10 persen tersebut. Kenapa kecil banget? cuannya jadi lama dong?

Balik lagi, pertimbangan alokasi modal trading kami sangat kecil karena melihat kondisi pasar belum terlalu bagus. Untuk masuk trading, risiko loss lebih tinggi dibandingkan dengan profit. Sehingga, ketika masuk harus dengan pertimbangan yang matang dan menyesuaikan dengan kondisi itu, tingkat modal dibuat lebih rendah sehingga tingkat risiko menjadi lebih kecil (dari segi nominal potensi kerugian)

Jadi, bagaimana merapikan portofolio saham-mu saat ini? kamu bisa curhat di Grup Diskusi Mikirdividen bersama ratusan investor lainnya. Yuk join Mikirdividen sekarang.

Jika kamu ingin tahu atau mau langsung gabung ke Mikirdividen, kamu bisa klik di sini .

Untuk mengetahui tentang saham pertama, kamu bisa klik di sini.

Jika ingin langsung transaksi bisa klik di sini

Langganan Sekarang dan dapatkan Fix Rate perpanjangan seperti harga pembelian pertama selama dua tahun ke depan.

Beberapa benefit baru yang sedang disiapkan:

- IPO Digest Premium

- Saham Value dan Growth Bulanan yang Menarik

- Update porto Founder Mikirduit per 3 bulan

Jangan lupa follow kami di Googlenews dan kamu bisa baca di sini