Fakta di Balik Rumor Margin Call Repo Saham TPIA, Begini Prospek ke Depannya

Tekanan jual di saham TPIA masih belum berhenti, ARB sudah lima kali beruntun akibat diterpa rumor margin call karena repo saham sampai efek rebalancing index. Kira-kira gimana nasibnya ke depan? masih menarik-kah dilirik?

Mikirduit - Minggu ini cukup berat bagi saham TPIA. Jelang effective date rebalancing index MSCI - FTSE ditambah ada rumor soal margin call akibat repo saham membuat saham ini terjun dalam.

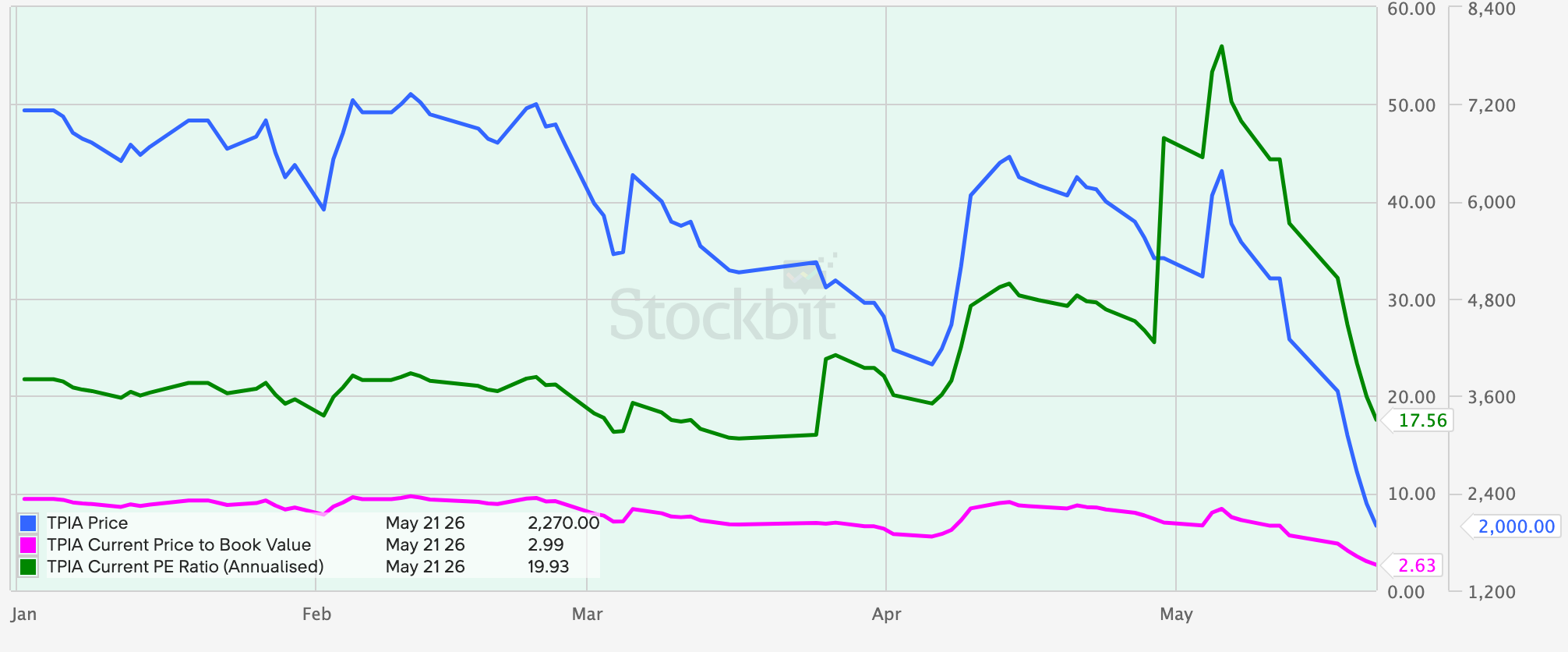

Dalam seminggu ini saja saham 47 persen lebih, mengakumulasi penurunan sejak awal tahun lebih dari 70 persen. Adapun saham TPIA kini sudah berada di level Rp2000 per lembar.

Kami menilai dalam jangka pendek tekanan jual di saham TPIA masih berpotensi berlanjut, salah satunya didorong oleh risiko capital outflow oleh investor asing hingga periode efektif rebalancing indeks global.

Antisipasi Rebalancing Index ke Saham TPIA

Paling dekat, penyesuaian konstituen MSCI kali ini akan berlaku efektif pada 1 Juni 2026. Secara historis, akumulasi aksi jual masif oleh manajer investasi pasif (passive funds) akan memuncak pada hari bursa terakhir sebelum tanggal efektif, yakni pada penutupan perdagangan 29 Mei 2026.

Saham TPIA diperkirakan terkena dampak langsung berupa tekanan jual yang signifikan karena resmi dikeluarkan sepenuhnya (deletions) dari daftar MSCI Global Standard Indexes.

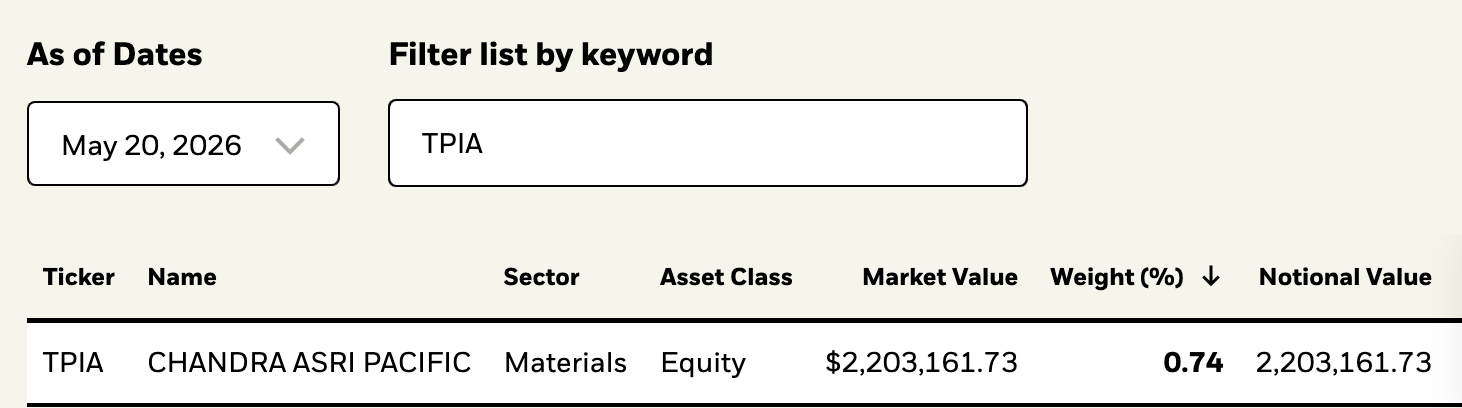

Melansir data Ishares MSCI Indonesia, porsi saham TPIA di MSCI per 20 Mei 2026 ada sebanyak 0,74 persen atau setara US$ 2,20 juta, Jika dikonversikan dengan kurs Rp17.600 per dolar AS, nilainya sekitar Rp38,72 miliar.

FTSE Russel juga diketahui akan menerbitkan penambahan dan penghapusan awal untuk penyusunan ulang indeks Juni 2026 pada 22 Mei 2026, setelah pukul 18.00 Waktu Bagian Timur AS, berarti Sabtu, 23 Mei setelah pukul 05.00 WIB informasi akan keluar untuk investor Indonesia.

Sejauh ini, menurut radar kami saham HSC sudah pasti akan dikeluarkan FTSE. Dan yang masuk konstituen-nya ada DSSA.

Khusus TPIA kami belum mengetahui pasti berapa banyak porsi yang dipunya, tetapi hal ini cukup menjadi sorotan karena ada isu HSC dan likuiditas pasar yang sedang melandai saham satu grup Prajogo Pangestu.

Rumor Repo Saham Sampai Kena Margin Call

Selain itu, sentimen negatif yang sudah terlanjur menyebar terkait rumor penjaminan saham dan potensi margin call juga membuat psikologi market menjadi sangat rapuh.

Dalam kondisi seperti ini, panic selling biasanya lebih dominan dibanding analisis fundamental, sehingga volatilitas saham TPIA diperkirakan masih akan tinggi dalam beberapa waktu ke depan.

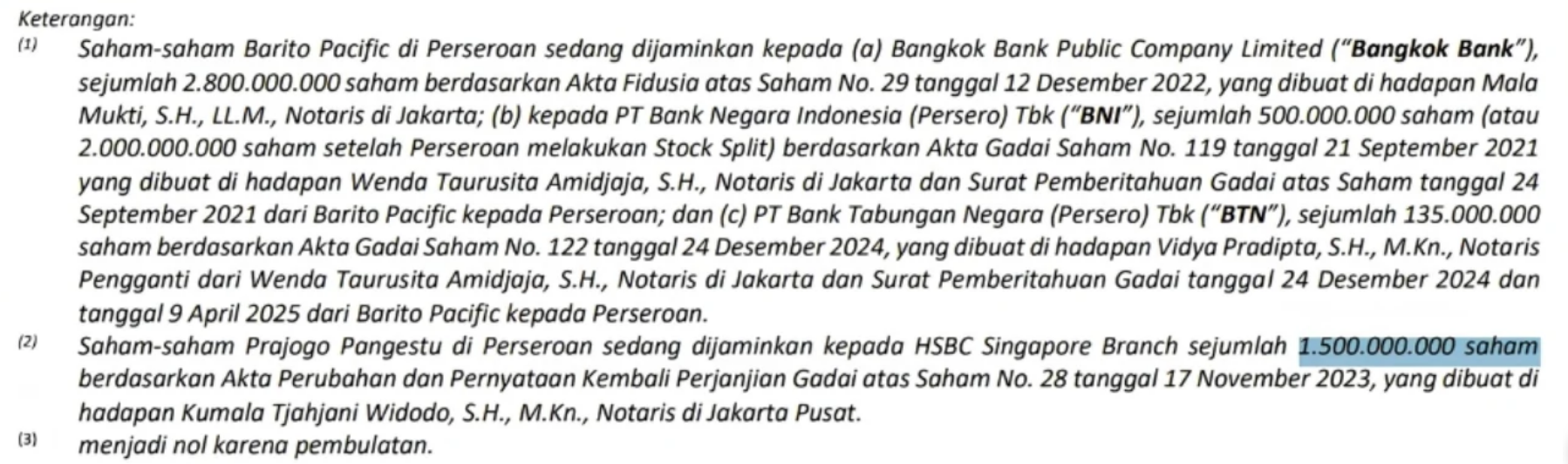

Beberapa waktu lalu, beredar dokumen yang menyebut saham TPIA dijaminkan oleh BRPT dan Prajogo Pangestu. Sebagai berikut:

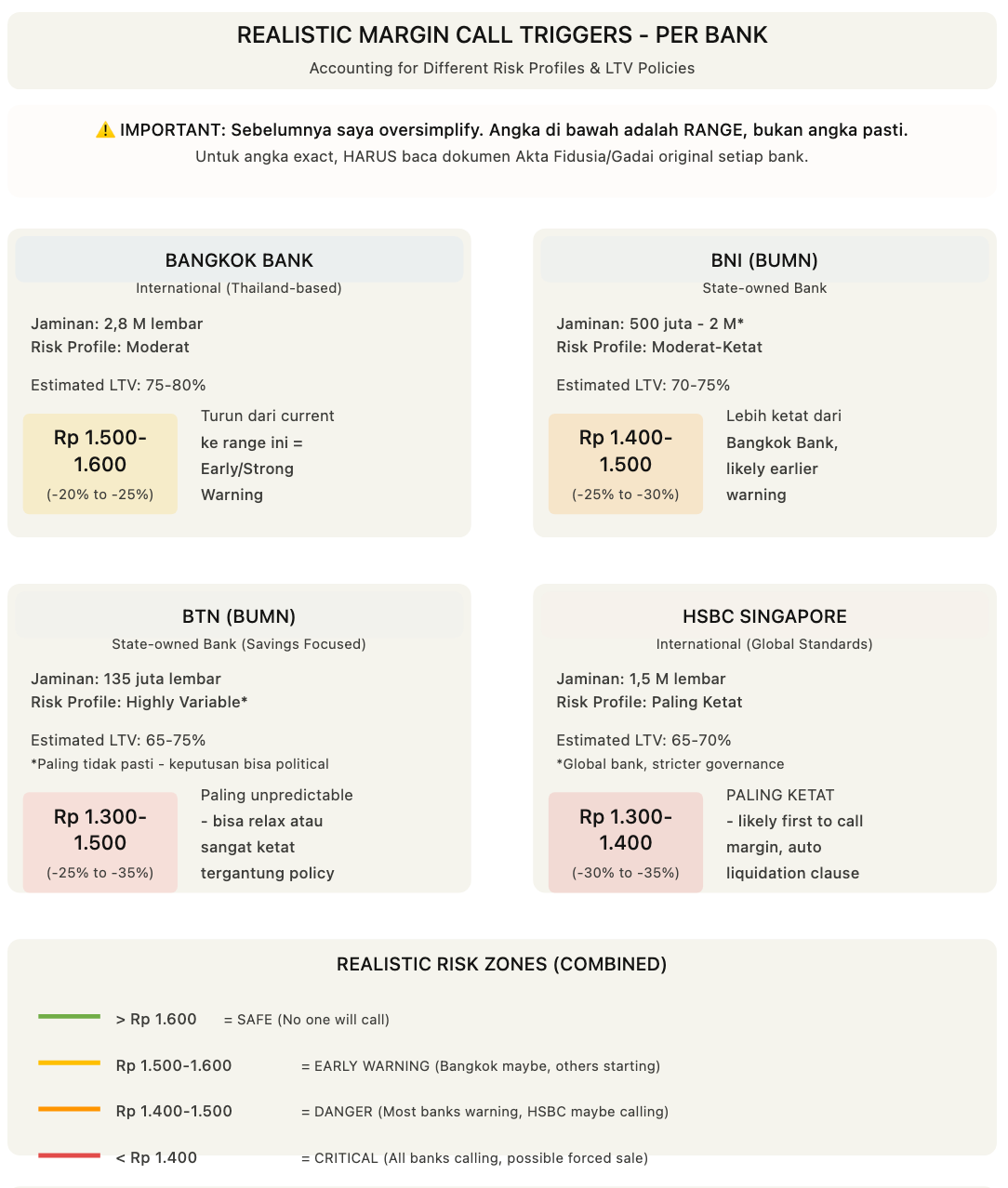

Berdasarkan dokumen itu, kami mencoba menghitung level perkiraan margin call bisa terjadi dengan asumsi dari harga saham TPIA terkini di Rp2000 per saham, skenario Loan to Value (LTV) 70 persen dan 80 perse, serta dari data porsi saham BRPT atas Saham TPIA sebanyak 34,63 persen, sementara Prajogo Pangestu sebanyak 5 persen.

Hasilnya, dari level 2000 kami menilai masih ada jarak aman kisaran 20 persen sampai LTV 80 persen di harga 1600 terjadi. margin call. Namun, perlu dicatat perhitungan ini masih kasar karena kami tidak bisa mengakses akta fidusia yang terjadi dari aksi repo saham di tiap bank yang berbeda.

Di luar penghitungan kami, sebenarnya banyak beredar harga level margin call yang lebih tinggi di kisaran 2000. Dengan posisi TPIA yang sudah lima kali ARB dan sudah sangat mepet ke level 1000-an, hal ini membuat market panic selling.

Untuk memahami kenapa pasar bisa sepanik ini, kita perlu melihat dulu bagaimana mekanisme transaksi repo saham bekerja.

Secara sederhana, repo saham itu mirip pinjaman dana tunai dengan jaminan berupa saham.

Jadi pemilik saham menyerahkan sahamnya sebagai agunan ke pihak pemberi dana untuk mendapatkan likuiditas cepat, lalu berjanji membeli kembali saham tersebut di kemudian hari dengan harga yang sudah disepakati plus bunga tertentu.

Di pasar modal, transaksi seperti ini biasanya menggunakan standar hukum GMRA (Global Master Repurchase Agreement) dan difasilitasi oleh sekuritas atau bank kustodian resmi.

Karena harga saham bisa naik-turun ekstrem, pihak pemberi pinjaman biasanya menerapkan haircut atau pemotongan nilai jaminan sekitar 20–50 persen.

Nah, masalah muncul ketika harga saham yang dijaminkan turun terlalu dalam. Kalau nilainya jatuh melewati batas minimum jaminan (maintenance margin), pemilik saham akan kena margin call dan diminta menambah agunan. Jika gagal memenuhi, pihak lender berhak melakukan forced sell atau penjualan paksa saham di pasar.

Inilah yang bikin pasar khawatir. Banyak investor takut ARB berjilid-jilid di saham TPIA bisa memicu forced sell besar-besaran jika memang saham tersebut digunakan sebagai jaminan repo. Kalau itu benar terjadi, tekanan jual otomatis bisa makin brutal karena jutaan lembar saham berpotensi dilepas sekaligus ke market.

Meski begitu, manajemen BRPT membantah risiko tersebut. Dalam keterbukaan resminya, perusahaan menyatakan seluruh fasilitas pembiayaan dan penjaminan saham telah dikelola secara prudent dengan mempertimbangkan berbagai skenario risiko secara terukur.

BRPT juga menegaskan bahwa skema penjaminan saham mereka sudah dilengkapi mekanisme mitigasi volatilitas pasar, serta perusahaan terus menjaga rasio margin dan posisi likuiditas secara disiplin sesuai prinsip kehati-hatian.

Manajemen menegaskan bahwa jumlah saham TPIA milik BRPT yang digunakan sebagai jaminan pinjaman jumlahnya sangat kecil, yaitu tidak sampai 10% dari total kepemilikan saham mereka di TPIA.

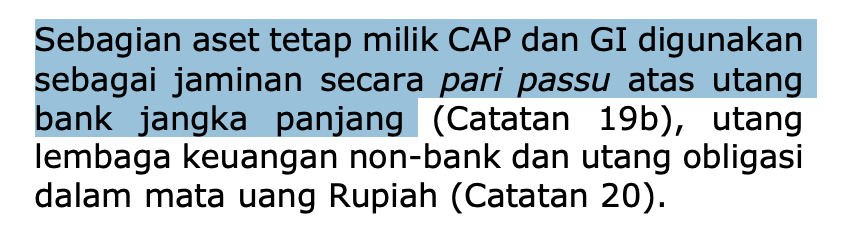

Di luar soal aksi repo saham, fakta sebenarnya dari yang dilakukan BRPT adalah menjaminkan aset tetap TPIA untuk pinjaman utang bank jangka panjang,

Istilah pari passu di atas menegaskan bahwa bank memegang hak jaminan yang setara atas aset fisik riil (berupa kompleks pabrik petrokimia raksasa, tanah tapak pabrik, dan mesin produksi) di Cilegon. Struktur utang berbasis aset produktif fisik ini cenderung aman karena nilainya solid dan sama sekali tidak terpengaruh oleh naik-turunnya harga saham harian di layar bursa efek.

Prospek dan Review Kinerja Keuangan TPIA

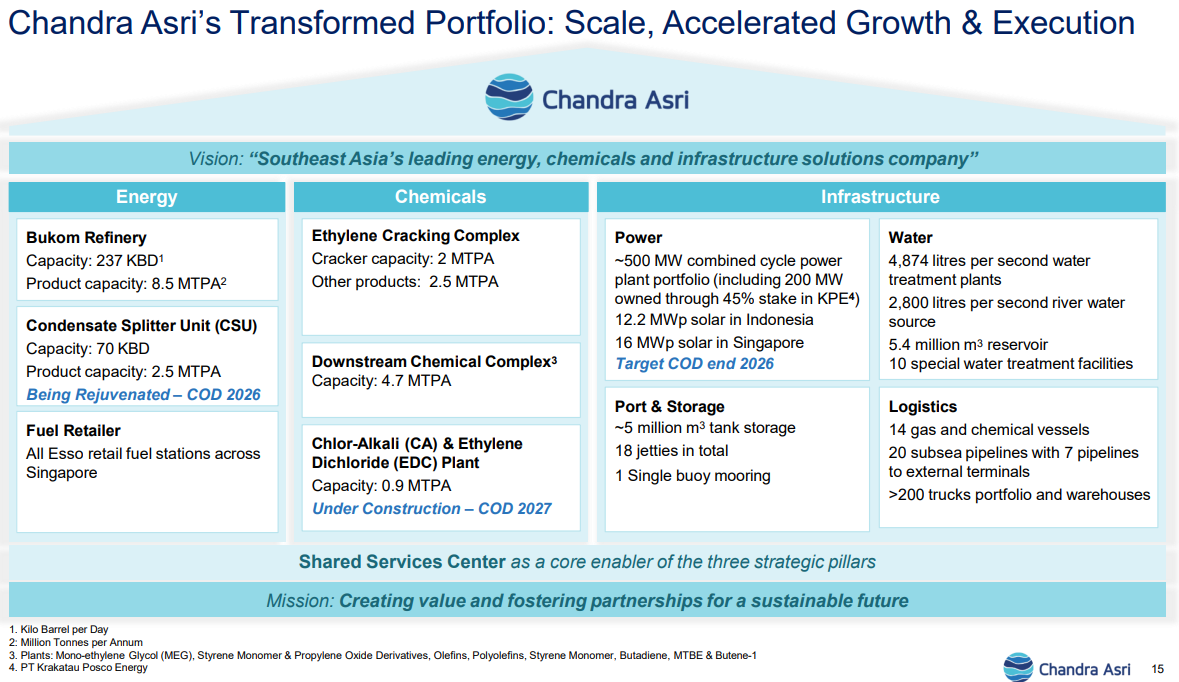

Lebih dari sekadar pabrik plastik, kini TPIA sudah menjadi perusahaan energi dan petrokimia berskala regional, sekaligus yang terbesar di Indonesia.

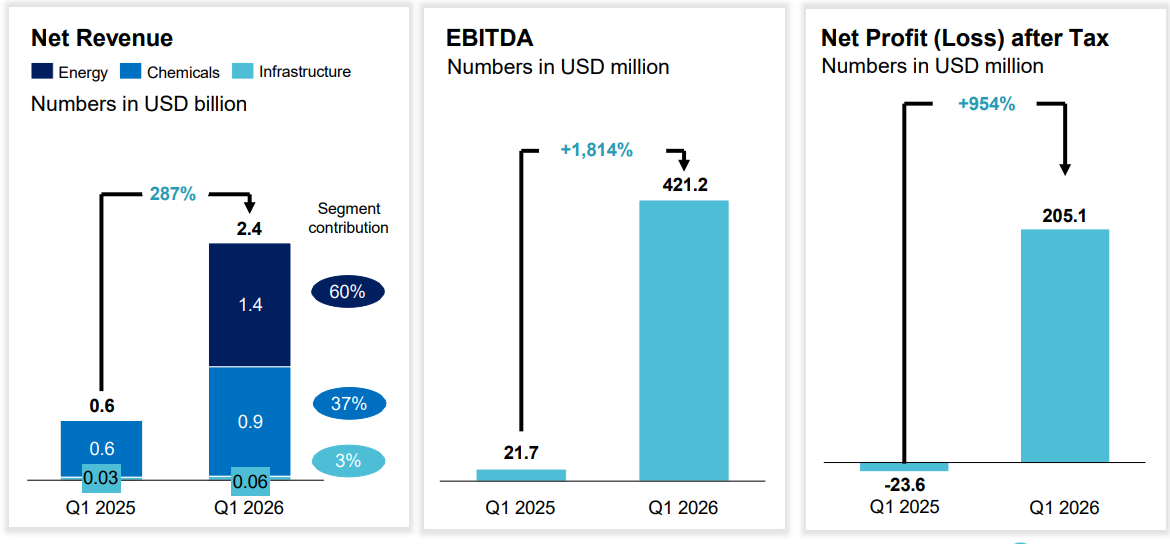

TPIA pada tiga bulan pertama 2026 mencetak kinerja gemilang. Dari top line berhasil mencetak pendapatan US$ 2,40 miliar. terbang 285,80 persen secara tahunan (yoy) dari US$ 622,09 miliar.

Pendapatan naik signifikan itu utamanya dari segmen energi untuk penjualan luar negeri yang berkontribusi kisaran 60 persen sendiri atau senilai US$ 1,45 miliar.

Kinerja itu berdampak optimal sampai bottom line dengan laba bersih berhasil turnaround dari rugi US$ 23,6 juta di kuartal I/2025 menjadi laba US$ 205,1 juta, mencetak rekor tertinggi dalam sejarah perseroan.

Hasil itu menjadi buah manis dari aksi ekspansi anorganik TPIA tahun lalu. Tepatnya pada 1 April 2025, TPIA bersama Glencore mengakuisisi Shell Singapura.

Setelah akuisisi tuntas, aset itu diberi nama baru Aster Energy and Chemicals Park yang mencakup aset kilang minyak mentah di Pulau Bukom (237.000 barel/hari) dan pabrik petrokimia di Pulau Jurong.

Dari aksi itu, TPIA punya kontrol untuk pengadaan bahan baku secara mandiri melalui kilang tersebut, sekaligus didukung oleh jaringan logistik Glencore.

Pasca akuisisi Shell, entitas Aster ini juga mengakuisisi aset milik Chevron Phillips Singapore Chemicals pada Mei 2025 untuk memperkuat dominasi mereka di Singapura.

Benefitnya, TPIA sekarang bisa mengirim produk antara atau bahan baku dari kilang mereka di Singapura ke pabrik di Cilegon dengan hambatan tarif yang minimal.

Mereka juga bisa lebih fleksibel memindahkan stok barang antar negara tanpa terbebani pajak tambahan, sehingga biaya logistik secara keseluruhan menurun.

Dari sisi neraca, kondisi keuangan juga semakin kuat pasca akuisisi besar. Total aset meningkat lebih dari dua kali lipat menjadi USD 12,6 miliar, ekuitas naik 58 persen, dan likuiditas meningkat 41 persen.

Menariknya, baru-baru ini pemerintah menggelontorkan insentif 0 persen bea masuk bahan plastik. Sebagai perusahaan petrokimia, TPIA sangat bergantung pada impor Naphtha dan LPG sebagai bahan baku utama pabrik mereka di Cilegon.

Beban operasional TPIA harusnya akan sangat berkurang banyak selama periode stimulus ini kurang lebih 6 bulan.

Kabar baik juga datang dari TPIA yang resmi mencabut status force majeure pada pasokan polimer dan monomer per 5 Mei 2026, setelah gangguan pasokan akibat konflik di Selat Hormuz berhasil diatasi.

Kami melihat pada tahun ini, secara fundamental kinerja keuangan TPIA masih akan menarik.

Dalam jangka pendek, selama harga minyak mentah masih mahal, segmen energi TPIA masih akan menjadi tulang punggung utama pendapatan

Sementara itu proyek-proyek besar dalam rangka ekspansi masih akan terus digencarkan untuk motor pertumbuhan jangka panjang seperti pembagnunan pabrik CA-EDC (bahan baku plastik untuk pipa, kabel, dll) dengan target operasi 2027 mendatang dan peningkatan exposure ke green energy melalu ekspansi sustainable aviation fuel (SAF) dan re-refined base oil.

Namun, risiko tetap ada karena industri ini bersifat siklikal dan sensitif terhadap volatilitas harga komoditas.

Kesimpulan

Aksi jual masif saham TPIA ini sebenarnya murni disebabkan karena faktor teknikal akibat rebalancing indeks MSCI dan FTSE, tetapi diperparah oleh tekanan psikologis pasar (panic selling) akibat rumor margin call.

Di luar itu, secara fundamental kinerja perusahaan terus membaik, sebagai cash cow grup Barito. TPIA bukan lagi sekadar pabrik plastik domestik, melainkan telah berevolusi menjadi pemain petrokimia dan energi berskala regional yang memiliki daya saing rantai pasok global yang sangat diperhitungkan setelah integrasi sukses aset kilang minyak Shell Singapura (Aster) dan Chevron Phillips.

Lantas, bagaimana menyikapi saham TPIA saat ini? Masih menarik-kah dilirik?

1. Skenario Jangka Pendek: Menanti Redanya Tekanan Jual

Hingga periode efektif rebalancing indeks global pada awal Juni 2026, volatilitas harga saham TPIA diperkirakan masih akan tinggi.

Aksi jual oleh passive funds kemungkinan besar akan mencapai puncaknya pada hari bursa terakhir sebelum tanggal efektif, yakni 29 Mei 2026. Diperlukan waktu bagi pasar untuk mencerna habisnya arus modal keluar (capital outflow) asing tersebut hingga mencapai titik jenuh jual (selling exhaustion).

2. Skenario Jangka Panjang: Kembali ke Aturan Fundamental

Bagi investor dengan horizon investasi jangka panjang, kejatuhan harga saham hingga ke level Rp2.000 per lembar ini justru mulai membuka ruang valuasi yang jauh lebih masuk akal dan atraktif.

Rasio PER TPIA sudah tidak lagi ratusan kali, kini sudah berada di angka 17 kali mulai mendekati angka yang lebih rasional. PBV juga kembali ke angka 2 kali.

Rekor lonjakan laba bersih kuartal I-2026 sebesar USD 205,1 juta menjadi bukti sahih bahwa mesin pertumbuhan baru perusahaan mulai bekerja optimal. Insentif bea masuk 0% dari pemerintah dan pencabutan status force majeure pasokan polimer per Mei 2026 harusnya akan menjadi katalis tambahan yang mempertebal margin keuntungan operasional perseroan di kuartal berikutnya.

Gimana, kalian masih optimis hold TPIA atau wait and see dulu?

Mau tanya langsung saham yang murah menurut founder Mikirduit saat ini, serta menunggu rilis resmi saham Dividen Mikirduit 2026?

Dapatkan semua benefit Mikirsaham.com, join sekarang dan dapatkan deretan benefit yang membantumu investasi di saham seperti:

- Stockpick Investing Saham Indonesia (Value, Dividen, Growth, Contrarian) Update per bulan

- Stockpick mid-term (6 bulan - 2 tahun) saham US (NEW)

- Stockpick trading mingguan untuk saham Indonesia

- Insight Saham Komprehensif untuk saham Indonesia, US

- Diskusi lebih nyaman di member area tanpa ada distraksi

- Grup Diskusi WA (terpisah antara saham Indo, US, dan stockpick trading mingguan)

- Hingga konsultasi private dengan founder kami

Langsung langganan dan pilih plan yang sesuai dengan kebutuhanmu sekarang dengan klik di sini

Jangan lupa follow kami di Googlenews dan kamu bisa baca di sini