Bukti Jokowi Keliru, Orang Indonesia masih Hobi Belanja

Presiden Indonesia Joko Widodo tampaknya keliru dengan khawatir orang Indonesia malas belanja, Begini fakta yang sebenarnya terjadi.

Mikir Duit – Presiden Indonesia Joko Widodo minta untuk masyarakat berbelanja karena khawatir melihat data simpanan bank bertambah Rp690 triliun. Pertanyaannya, kenapa Jokowi khawatir begitu? lalu, apakah masyarakat saat ini kurang belanja? bagaimana dengan yang penghasilan pas-pasan, apakah harus berbelanja lebih banyak juga? kita ulas data yang digunakan Jokowi itu di sini.

Jokowi mengkhawatirkan adanya penurunan belanja masyarakat padahal kebijakan PPKM (Pemberlakuan Pembatasan Kegiatan Masyarakat) sudah dicabut. Namun, nilai simpanan masyarakat di bank malah meningkat.

Di sini, Jokowi khawatir masyarakat lebih memilih menabung dibandingkan dengan mengeluarkan uang untuk belanja. Jika itu terjadi, hampir pasti bisa mempengaruhi ekonomi Indonesia. Soalnya, mayoritas produk domestik bruto Indonesia didorong oleh konsumsi masyarakat.

Namun, bagaimana dengan fakta sebenarnya? apakah masyarakat Indonesia lagi rajin menabung?

Fakta Masyarakat Indonesia Lagi Hobi Menabung

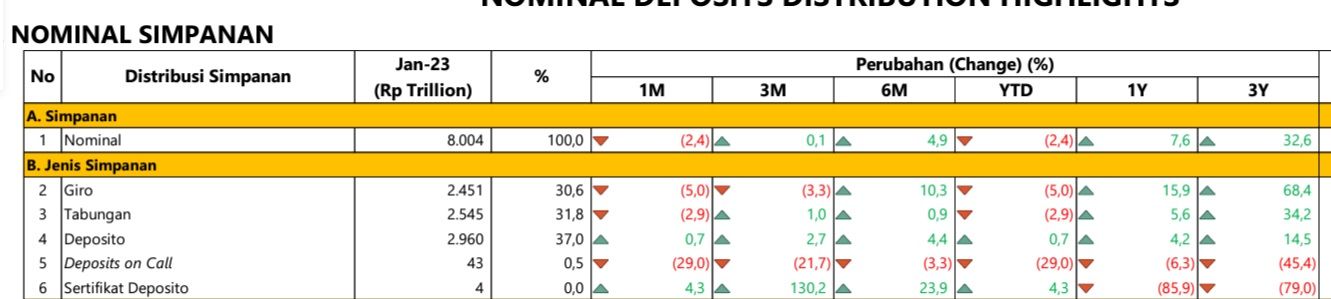

Simpanan bank dana pihak ketiga itu terdiri dari tiga jenis, yakni giro, tabungan, dan deposito. Giro dan tabungan menjadi instrumen yang paling cocok untuk menyimpan uang tunai yang siap digunakan, sedangkan deposito bisa digunakan untuk menyimpan dana darurat.

Menurut data Lembaga Penjaminan Simpanan per Januari 2023, data yang lebih update sebulan dari punya Jokowi, nilai simpanan masyarakat naik Rp590 triliun menjadi Rp7.956 triliun dibandingkan Januari tahun lalu (menggunakan data giro, tabungan, dan deposito, karena produk deposits on call dan sertifikat deposito jarang digunakan masyarakat ritel non-badan usaha atau pengusaha). Kenaikannya sebesar 8 persen. Apakah itu tandanya masyarakat Indonesia lagi rajin menabung?

Namun, dari data LPS itu menunjukkan tren pertumbuhan simpanan secara tahunan per Januari 2023 didorong oleh produk giro sebesar 15 persen menjadi Rp2.115 triliun.

Di sisi lain, tabungan dan deposito cuma tumbuh 5,64 persen dan 4,15 persen pada Januari 2023 vs Januari 2022.

Apa artinya?

Giro adalah produk simpanan nasabah atau badan usaha yang cocok untuk transaksi besar. Jika kamu sering dengar cerita film pencairan uang dengan cek, nah itulah salah satu produk giro.

Untuk itu, sebenarnya produk ini bukan simpanan masyarakat biasa. Kenaikannya berarti ada transaksi bisnis atau perorangan yang sangat besar. Biasanya, uang yang disimpan giro berpotensi ditransaksi kembali dan tidak diendapkan terlalu lama. Apalagi, tingkat bunga giro juga kecil seperti tabungan.

Jadi, kenaikan giro bukan berarti masyarakat berhemat. Melainkan ya memang ada bisnis atau perorangan yang mendapatkan perputaran uang besar untuk disimpan di gironya.

Apalagi, jika melihat tren simpanan tiering atau kelas nominal yang mencatatkan pertumbuhan tertinggi secara tahunan adalah di atas Rp5 miliar. Penabung kelas tiering tertinggi itu mencatatkan kenaikan hingga 11 persen menjadi Rp4.200-an triliun. Di sisi lain,pertumbuhan tabungan masyarakat kelas Rp100 juta ke bawah hanya naik 2,7 persen menjadi Rp976 triliun.

Menariknya, tren simpanan sebulan pertama di awal 2023 juga tidak ada perubahan signifikan, yakni kompak mencatatkan penurunan selama sebulan pertama di Januari 2023. Penurunan terbesar sebulan pertama di 2023 justru dari giro sebesar 5 persen, sedangkan deposito malah mencatatkan kenaikan 0,4 persen.

Kenaikan jumlah deposito di bank sepanjang 6 bulan terakhir jelas ada pengaruh dari tren kenaikan suku bunga Bank Indonesia. Kenaikan suku bunga bank Indonesia yang dilakukan sejak Agustus 2022 sudah mengerek bunga deposito bank.

Gambaran kasarnya, LPS rate alias acuan suku bunga yang diambil dari rata-rata tingkat suku bunga deposito di bank terkini sudah naik dari 3,5 persen saat sebelum BI menaikkan suku bunga menjadi 4 persen saat ini.

Kesimpulan

Masyarakat Indonesia masih rajin berbelanja kok. Buktinya, sepanjang sebulan pertama di 2023 simpanan di bank turun. Meski, jika melihat 3 bulan hingga 6 bulan terakhir tetap mencatatkan kenaikan karena pengaruh tren suku bunga tinggi serta kekhawatiran resesi ekonomi.

Di sisi lain, banyaknya terjadi PHK di perusahaan teknologi juga berpotensi mengerek penggunaan simpanan bank sebagai dana darurat untuk biaya hidup mereka. Namun, jika tren penurunan simpanan bank terus terjadi ini bisa jadi pisau bermata dua, yakni likuiditas bank ketat dan bank memburu dana deposito dengan bunga tinggi. Hasilnya tingkat suku bunga kredit tinggi yang juga bisa berefek ke pertumbuhan ekonomike depannya.

Jadi, apa yang harus dilakukan masyarakat dalam kondisi ekonomi yang tidak pasti seperti saat ini?

Jika kamu punya uang lebih yang cukup banyak, serta masih bisa menabung, kamu bisa menyisihkan uang untuk konsumsi lebih baik lagi. Soalnya, konsumsi-mu akan membantu untuk perputaran ekonomi.

Namun, kalau uang-mu pas-pasan, ya tetap lebih baik menabung untuk menghadapi risiko ekonomi di depan mata.

Toh, keluhan Jokowi itu diambil dari sudut pandang seorang presiden yang ingin mengejar pertumbuhan ekonomi. Di mana ekonomi kita didorong oleh konsumsi masyarakat. Untuk itu, sang presiden minta kita belanja.

Namun, dari sudut pandang keuangan pribadi, jelas masih bisa ditabung itu yang terbaik. Agar perekonomian dompet pribadi tetap stabil, meski ada risiko ekonomi di depan.

Setuju?