Indonesia Kena Downgrade MSCI Terkait Information Flow, Begini Detail Dampaknya

Laporan terbaru MSCI per 18 Juni 2026, mengumumkan Indonesia bertahan di status Emerging Market, tetapi ada beberapa catatan yang menyoroti aksesbilitas sampai transparansi. Kira-kira gimana strateginya ke depan? apakah drama MSCI dari awal tahun akhirnya sudah selesai?

Mikirduit - MSCI baru saja merilis MSCI 2026 Global Market Accessibility Review. Namun, ini bukan penentuan nasib status negara, melainkan hanya menilai perkembangan akses pasar saham di setiap negara yang dijangkau MSCI. Lalu, apa hasilnya?

Sayangnya, Indonesia kena penurunan rating di kriteria Information Flow dari satu positif + menjadi negatif. Hal ini berarti MSCI melihat adanya masalah yang diperbaiki dalam aspek transparansi informasi pasar.

Adapun, penyebabnya bukan karena fundamental ekonomi Indonesia, melainkan MSCI menyoroti ketidakjelasan struktur pemegang saham. Lalu, ada indikasi perilaku trading yang terkoordinai yang dianggap mengganggu pembentukkan harga wajar.

Beberapa kelemahan spesifik dari catatan MSCI terkait pasar saham Indonesia antara lain:

Pertama, Informasi emiten tidak selalu tersedia dalam bahasa Inggris. Hal ini dianggap tidak memberikan hak informasi yang setara antara investor asing dan lokal.

Kedua, Pasar valas Indonesia belum efisien. Jadi, investor asing kerap kesulitan untuk melakukan transaksi penukaran uang negara mereka ke rupiah secara langsung di luar wilayah Indonesia karena pasarnya tidak besar. Lalu, transaksi penukaran mata uang asing di Indonesia memiliki banyak syarat. Apalagi, kini penukaran rupiah ke mata uang asing kian dibatasi menjadi maksimal 10.000 dolar AS per bulan.

Ketiga, ruang gerak investor asing kurang fleksibel. Hal itu disebabkan investor asing tidak diperbolehkan menarik uang melebihi saldo yang ada di rekening mereka dengan fasilitas overdraft facilities. Biasanya ini dibutuhkan jika ada missmatch waktu saat proses pengiriman uang dari luar negeri dengan kebutuhan transaksi.

Keempat, fitur terkait fasilitas meminjam saham dan short selling masih terbatas dan aturannya ketat. Investor hanya diizinkan meminjam saham dengan batas waktu maksimal 90 hari. Sehingga dianggap kurang fleksibel.

Kelima, downgrade terkait information flow yang kami jelaskan di awal. Namun, hal ini sudah diperbaiki dengan membuka pemegang saham hingga di atas 1 persen kepemilikan setiap bulan, serta membuka status pengendali akhir 100 saham dengan market cap terbesar.

Apa yang Diinginkan MSCI sebagai Penyedia Indeks?

Banyak investor mengira MSCI hanya melihat ukuran pasar saham atau kapitalisasi emiten. Padahal, penilaian MSCI jauh lebih luas.

Secara umum, MSCI menggunakan tiga pilar utama dalam menentukan klasifikasi suatu negara, yaitu :

Pertama, Economic Development

Penilaian utamanya berasal dari Gross National Income (GNI) per kapita, yaitu rata-rata pendapatan masyarakat suatu negara. MSCI menggunakan standar dari World Bank dan mensyaratkan negara memiliki pendapatan per kapita yang tinggi secara konsisten selama beberapa tahun

Untuk Indonesia, faktor ini sebenarnya belum menjadi fokus utama karena pendapatan per kapita Indonesia masih berada di kelompok upper-middle income country, sehingga secara struktur masih jauh dari status Developed Market.

Dengan kata lain, faktor ini bukan ancaman bagi status Emerging Market Indonesia saat ini.

Kedua, Size & Liquidity

Kriteria kedua menilai apakah pasar saham suatu negara cukup besar dan cukup likuid untuk menampung dana investor institusi global.

MSCI melihat beberapa indikator seperti:

- Besarnya kapitalisasi pasar perusahaan

- Besarnya free float (saham yang beredar di publik)

- Tingkat likuiditas perdagangan saham

- Jumlah saham yang memenuhi standar MSCI

Sederhananya, MSCI ingin memastikan investor asing bisa membeli dan menjual saham dalam jumlah besar tanpa mengganggu harga pasar secara signifikan.

Indonesia sebenarnya memiliki hampir 900 emiten di BEI, tetapi tidak semua memenuhi standar MSCI. Banyak saham berkapitalisasi menengah dan kecil yang likuiditasnya masih rendah sehingga menjadi perhatian MSCI.

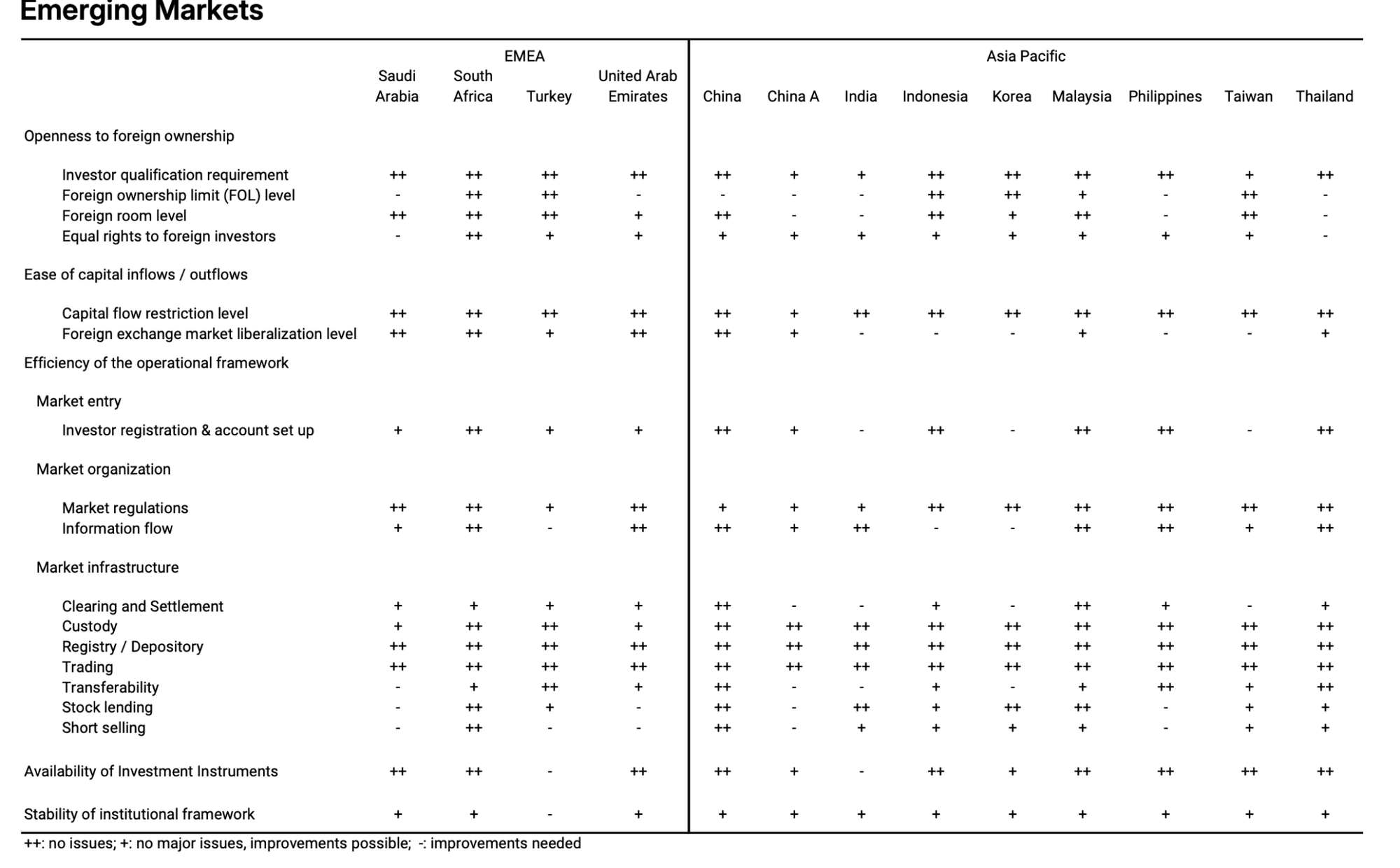

Ketiga, Market Accessibility

Inilah faktor yang paling sering menjadi sorotan MSCI dan menjadi sumber kekhawatiran Indonesia dalam beberapa tahun terakhir.

Market Accessibility mengukur seberapa mudah investor global untuk:

- Masuk ke pasar Indonesia

- Bertransaksi saham

- Mendapatkan informasi

- Melakukan lindung nilai (hedging)

- Keluar dari pasar saat dibutuhkan

MSCI membaginya menjadi beberapa aspek utama:

a. Foreign Ownership Limit (FOL) Apakah investor asing memiliki ruang yang cukup untuk membeli saham tertentu atau terdapat batas kepemilikan yang terlalu ketat.

b. Capital Flow Restriction Seberapa mudah dana asing masuk dan keluar dari Indonesia, termasuk proses konversi rupiah ke dolar AS.

c. Operational Framework Mencakup sistem perdagangan, penyelesaian transaksi (settlement), kustodian, short selling, dan transaksi blok.

d. Investment Instruments Ketersediaan instrumen pendukung seperti ETF, derivatif, futures, securities lending, dan instrumen hedging lainnya.

e. Institutional Framework Mencakup transparansi, keterbukaan informasi, kualitas regulasi, perlindungan investor, dan tata kelola pasar modal.

Nah, masalah Indonesia pada 2025–2026 justru banyak muncul di area ini. MSCI menyoroti tiga isu utama:

- Transparansi free float dan kepemilikan saham.

- Tingginya konsentrasi kepemilikan pada beberapa saham (High Shareholding Concentration/HSC).

- Keterbatasan ruang kepemilikan asing pada sejumlah saham besar.

Update Drama MSCI Dari Awal Tahun

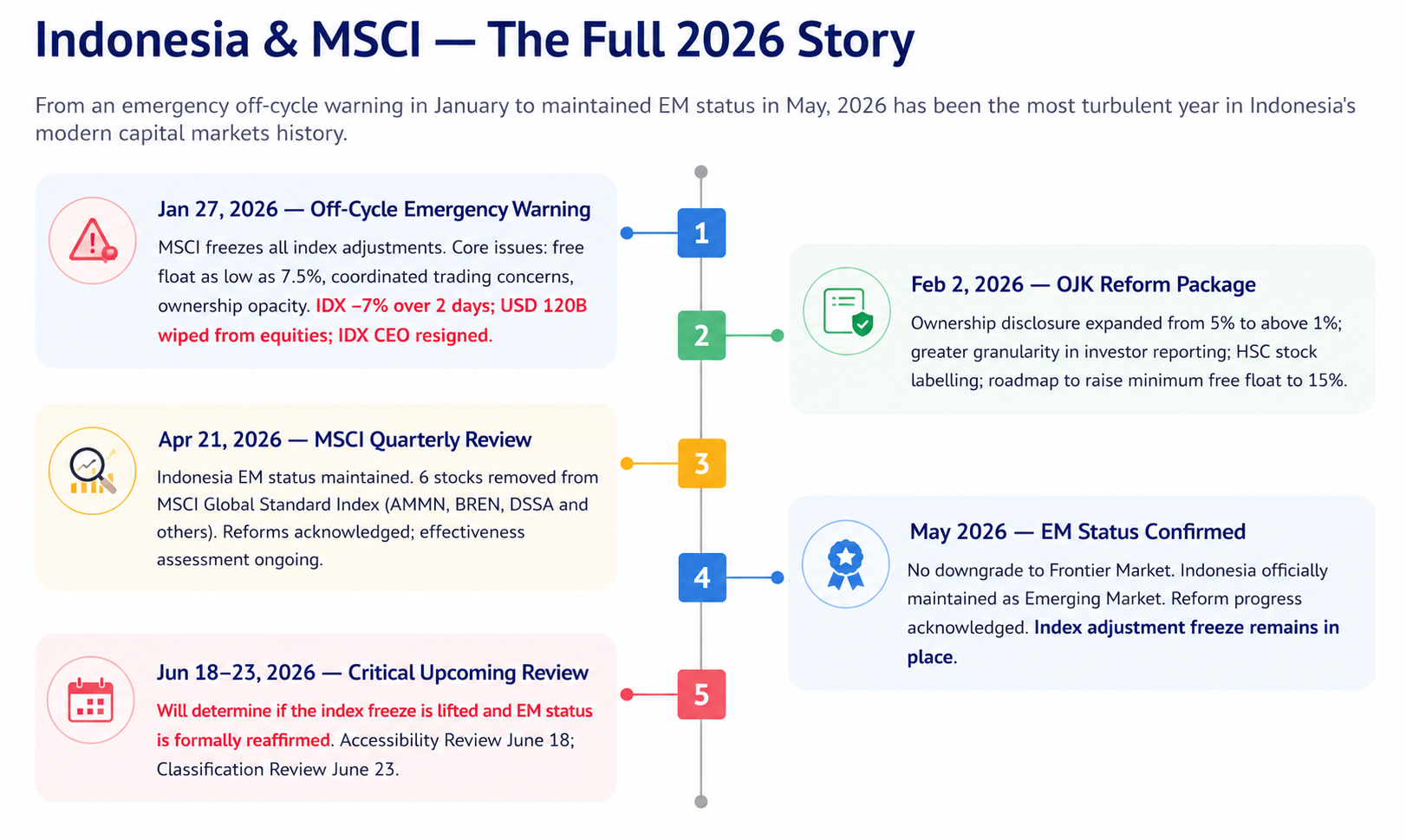

Awal tahun 2026 menjadi salah satu periode paling menegangkan bagi pasar modal Indonesia.

MSCI bahkan sempat membekukan seluruh penyesuaian indeks Indonesia setelah muncul kekhawatiran terkait transparansi free float, konsentrasi kepemilikan saham yang terlalu tinggi, serta dugaan perdagangan terkoordinasi pada sejumlah emiten.

Saat itu terjadi pada akhir Januari 2026, akibat market kita disentil MSCI, terjadi trading halt beruntun selama dua hari. Hal itu bahkan membuat regulator melebarkan batas halt dari koreksi 5 persen menjadi 8 persen.

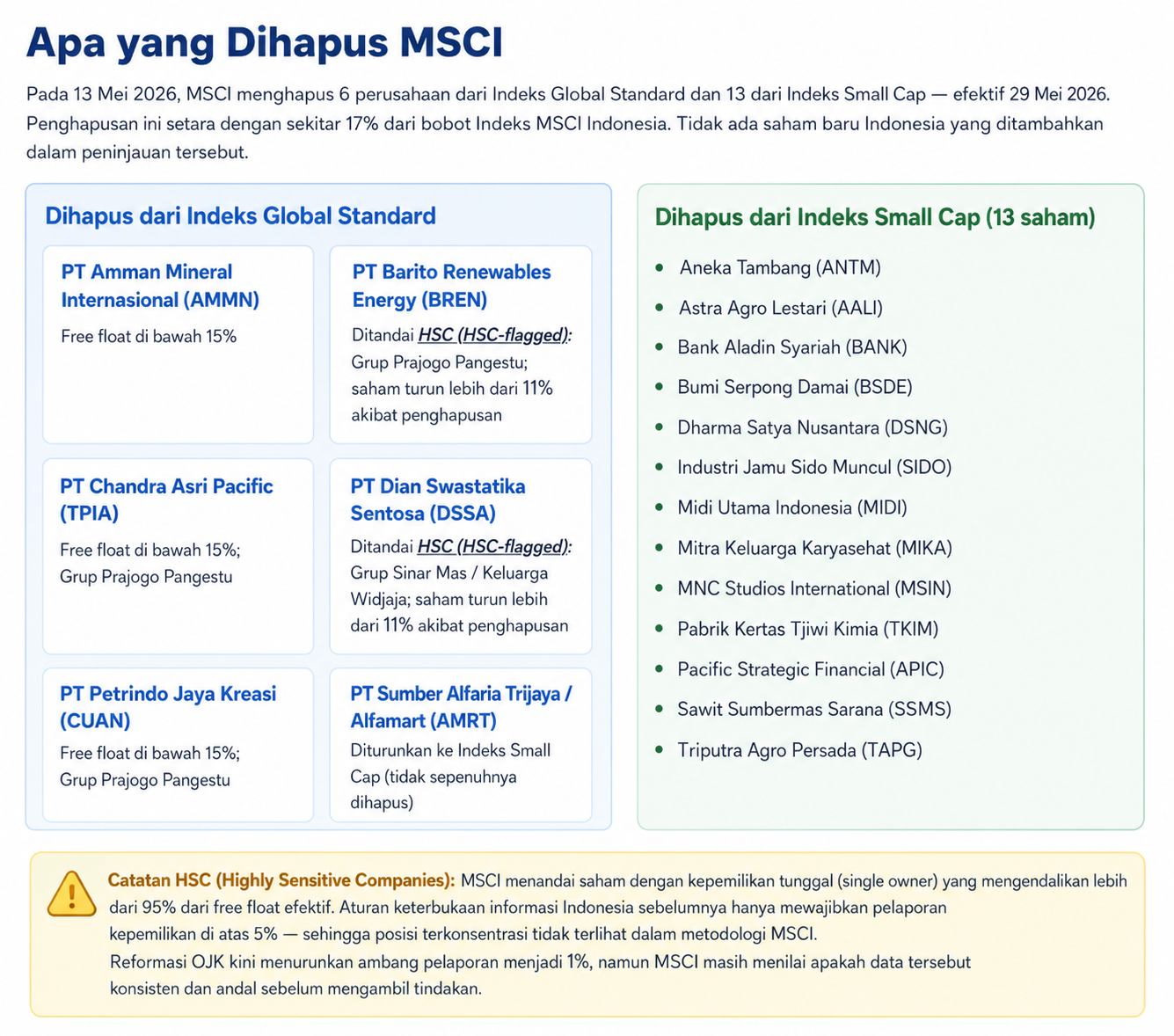

Kemudian berlanjut pada Mei 2026, beberapa saham besar harus dikeluarkan dari indeks MSCI karena dinilai tidak lagi memenuhi standar yang dibutuhkan, terutama beberapa nama yang masuk kategori saham High Shareholding Concentration (HSC).

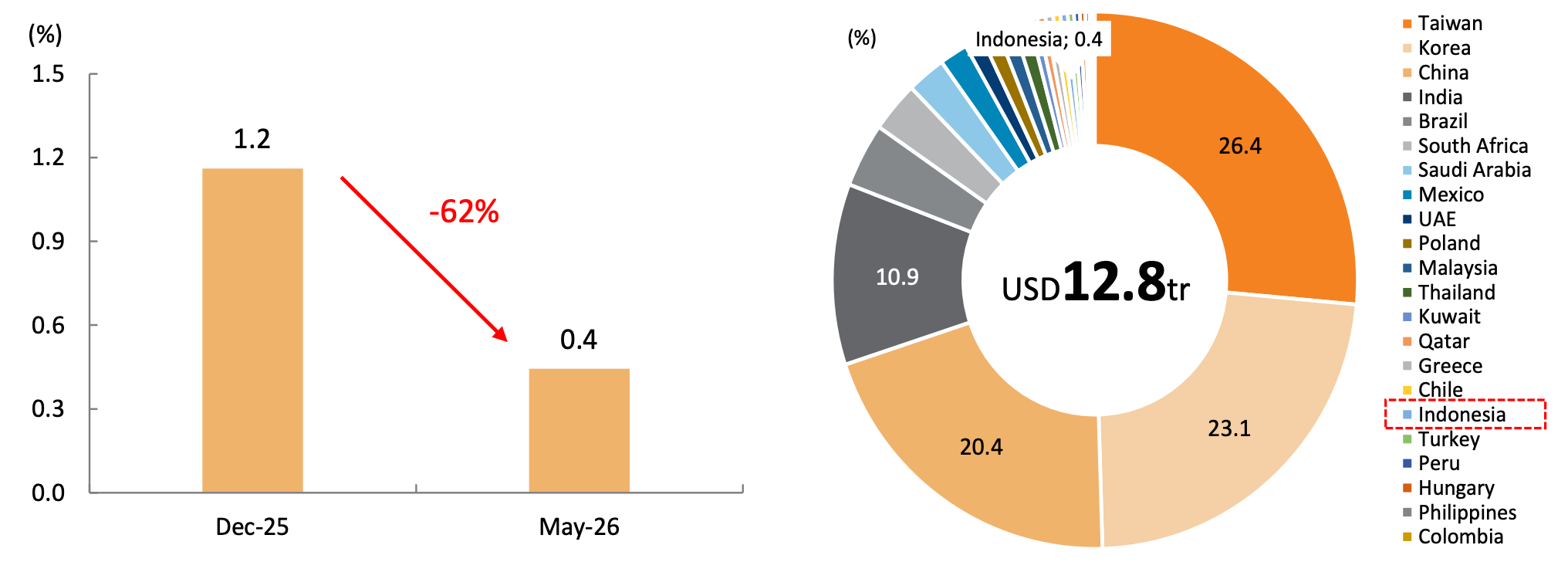

Karena beberapa saham keluar dari indeks MSCI, porsi saham Indonesia di indeks populer itu kian menyusut. Dari akhir tahun lalu di 1,62 persen, saat ini tersisa 0,40 persen.

Periode Januari sampai pertengahan Juni 2026 bisa dibilang momen yang berat bagi IHSG, koreksinya bahkan mencapai 30 persen lebih.

Namun, kabar baiknya, MSCI akhirnya tetap mempertahankan status Indonesia sebagai Emerging Market.

Ini penting karena posisi tersebut membuat Indonesia tetap masuk dalam radar berbagai dana investasi global yang menjadikan MSCI Emerging Market Index sebagai acuan investasi.

Jika Indonesia sampai turun ke Frontier Market, konsekuensinya tidak bisa dianggap sepele. Potensi keluarnya dana asing dari produk investasi berbasis Emerging Market dapat meningkat, biaya pendanaan perusahaan berpotensi naik, dan sentimen terhadap pasar keuangan domestik bisa ikut tertekan.

Karena itu, keputusan MSCI kali ini setidaknya memberikan ruang bernapas bagi pasar modal Indonesia.

Menurut kami, kekhawatiran Indonesia masuk ke Frontier Market sebelumnya juga terlalu dilebih-lebihkan pasar. Kenapa?

Untuk Indonesia kekhawatiran utama mengarah pada dua aspek, yaitu market accessibility serta size & liquidity. Padahal, untuk aspek aksesibilitas pasar, Indonesia justru masih memperoleh penilaian yang relatif baik dari MSCI.

Bahkan dalam penilaian foreign ownership level atau tingkat akses investor asing, Indonesia memperoleh skor tertinggi dan tidak termasuk negara yang mendapat catatan perbaikan seperti China maupun India.

Sementara itu, masalah transparansi yang menjadi perhatian MSCI pada Januari lalu juga mulai ditangani melalui berbagai reformasi pasar modal.

Mulai dari pengetatan aturan keterbukaan kepemilikan saham, pelabelan saham HSC, hingga rencana peningkatan standar free float. Perkembangan ini bahkan telah diakui MSCI dan mulai tercermin pada proses rebalancing indeks Mei lalu.

Lalu bagaimana dengan size & liquidity? Meski bobot Indonesia di MSCI turun tajam, hal tersebut lebih banyak disebabkan oleh penurunan harga saham dan keluarnya beberapa emiten besar dari indeks, bukan karena Indonesia gagal memenuhi persyaratan minimum MSCI.

Untuk mempertahankan status Emerging Market, MSCI hanya mensyaratkan setidaknya terdapat satu saham yang memenuhi standar indeks utama. Faktanya, Indonesia masih memiliki sekitar 11 saham yang memenuhi kriteria tersebut.

Artinya, penurunan bobot Indonesia tidak otomatis berarti Indonesia kehilangan kelayakan sebagai Emerging Market. Bobot yang mengecil lebih mencerminkan penurunan valuasi pasar dibandingkan kerusakan struktural pada pasar modal Indonesia.

Karena itu, banyak analis global menilai peluang Indonesia turun ke Frontier Market saat ini masih relatif kecil. Apalagi berbagai perbaikan yang diminta MSCI sudah mulai dijalankan dalam beberapa bulan terakhir.

Peluang Nasib Status Saham Indonesia

Kami sempat membahas peluang pasar saham Indonesia di MSCI, apakah akan ke frontier market atau tetap di emerging market? Jawabannya, hampir pasti tetap di emerging market. Kecuali ada formula yang berada di luar juknis. Ada beberapa syarat untuk sebuah saham di-downgrade menjadi frontier market.

Pertama, jumlah peruahaan yang eligible untuk MSCI di frontier itu minimal 1 saham di Global Standard, sedangkan Emerging market minimal 3 saham.

Dalam kondisi ini, hingga status per Mei 2026, Indonesia masih ada 11 saham yang mewakili di Global Standard MSCI. Artinya, masih lebih besar dari kuota minimal.

Pertanyaannya, setelah IHSG anjlok cukup dalam kemarin, apakah ke-11 saham ini masih layak di MSCI? jawabannya masih cukup layak. Sehingga dari syarat pertamanya harusnya Indonesia masih ada di emerging market.

Kedua, dengan kapasitas likuiditas dari saham big bank, ASII, TLKM, syarat Indonesia masih tetap di emerging market masih cukup besar.

Ketiga, dengan perbaikan dari segi transparansi pemegang saham di atas 1 persen hingga plan bertahap meningkatkan free float seharusnya bisa menjaga Indonesia tetap di emerging market. Selain itu, Indonesia juga tidak ada masalah terkait standar infrastruktur dalam transaksi dan data.

Nantinya, hasil tersebut akan diumumkan Market Classification Review pada 23 Juni 2026. Momentum ini akan memberikan gambaran lebih jelas mengenai sikap MSCI terhadap berbagai reformasi yang telah dilakukan regulator Indonesia selama beberapa bulan terakhir.

Selain itu, pasar akan menunggu apakah MSCI mulai memberikan sinyal pencabutan pembekuan indeks, mempertahankan status quo, atau justru masih menyimpan sejumlah catatan yang perlu diperbaiki sebelum evaluasi berikutnya.

Dengan kata lain, status Emerging Market memang berhasil dipertahankan. Namun, tantangan sebenarnya bukan lagi soal bertahan, melainkan bagaimana Indonesia mampu meningkatkan kualitas pasar modal agar kembali memperoleh kepercayaan penuh dari investor global.

Bagi investor ritel, perkembangan ini sebaiknya tidak dilihat sebagai sentimen jangka pendek semata. MSCI pada dasarnya sedang mengingatkan bahwa pasar modal yang kuat bukan hanya soal kenaikan indeks, tetapi juga soal transparansi, tata kelola, dan kualitas ekosistem investasi yang berkelanjutan.

Selanjutnya, berlanjut pada 12 Agustus, MSCI akan mengumumkan Quarterly Index Review (QCIR). Ini yang akan menentukan saham-saham mana yang masuk atau keluar dari index MSCI, termasuk potensi deletions dari konstituen Indonesia. Effective date-nya 1 September 2026.

Dalam rebalancing selanjutnya, ada beberapa peluang yang bisa didapatkan, yakni:

- Normalisasi bobot saham-saham Indonesia di MSCI setelah kemarin dibekukan selama dua periode rebalancing berturut-turut

- Saham baru yang masuk ke MSCI Global Standard maupun Small caps

Kamu Butuh Insight dan Ide Saham Jangka Menengah-panjang hingga Swing Trading?

Dapatkan semua benefit Mikirsaham.com, join sekarang dan dapatkan deretan benefit yang membantumu investasi di saham seperti:

- Stockpick Investing Saham Indonesia (Value, Dividen, Growth, Contrarian) Update per bulan

- Stockpick mid-term (6 bulan - 2 tahun) saham US (NEW)

- Stockpick trading mingguan untuk saham Indonesia

- Insight Saham Komprehensif untuk saham Indonesia, US

- Diskusi lebih nyaman di member area tanpa ada distraksi

- Grup Diskusi WA (terpisah antara saham Indo, US, dan stockpick trading mingguan)

- Hingga konsultasi private dengan founder kami

Langsung langganan dan pilih plan yang sesuai dengan kebutuhanmu sekarang dengan klik di sini

Jangan lupa follow kami di Googlenews dan kamu bisa baca di sini