Efek Dewan Kawasan Industri Nasional ke Saham Kawasan Industri, Bisa Jadi Booster Bisnis?

Kemenperin mengusulkan pembentukan Dewan Kawasan Industri Nasional (DKIN) untuk memangkas birokrasi dan mendorong pertumbuhan sektor industri. Akankan jadi sinyal positif untuk KIJA-SSIA Cs?

Mikirduit - Kementerian Perindustrian (Kemenperin) tengah gencar mendorong pembentukan Dewan Kawasan Industri Nasional (DKIN) sebagai langkah pemutus rantai birokrasi sekaligus stimulus segar bagi sektor manufaktur dan properti logistik.

Sebelum ada usulan ini, pemerintah juga sudah mempertegas aturan yang mewajibkan pelaku industri untuk menempatkan pabriknya di dalam kawasan industri formal.

Pertanyaannya, bagaimana dampaknya terhadap prospek emiten pengelola kawasan industri seperti KIJA, DMAS, SSIA, BEST, hingga AKRA?

Menilik Detail Usulan DKIN: Mengapa Harus Ada Dewan Baru?

Selama ini, pengembangan kawasan industri di Indonesia kerap terhambat oleh ego sektoral antarlembaga dan jalur birokrasi yang panjang serta berbelit.

Untuk mengatasi masalah tersebut, Kementerian Perindustrian (Kemenperin) mengusulkan pembentukan Dewan Kawasan Industri Nasional (DKIN) dalam Rapat Dengar Pendapat Panitia Kerja bersama Komisi VII DPR RI pada Senin, 29 Juni 2026.

DKIN dirancang sebagai lembaga koordinasi terpusat yang berada langsung di bawah Presiden.

Tujuannya adalah memangkas fragmentasi tata kelola dan mempercepat pengembangan kawasan industri secara nasional. Pokok tugas dan fungsi utama DKIN meliputi:

- Sinkronisasi regulasi lintas sektor: Menjadi jembatan antar kementerian/lembaga untuk menyelesaikan tumpang tindih aturan di bidang pertanahan, tata ruang, lingkungan (AMDAL), dan perizinan berusaha.

- Akselerasi infrastruktur pendukung: Memastikan pembangunan infrastruktur makro (jalan tol, pelabuhan, listrik, gas, dan air) yang selama ini sering tertunda.

- Standardisasi insentif fiskal: Merumuskan dan mempermudah pemberian insentif seperti tax holiday, tax allowance, serta fasilitas kepabeanan agar lebih kompetitif dibanding negara-negara ASEAN lainnya.

Sebelum adanya usulan DKIN, tata kelola kawasan industri sangat terfragmentasi.

Pengelola kawasan harus berkoordinasi dengan banyak pintu, di antaranya Kemenperin sebagai pembina industri dan penerbit Izin Usaha Kawasan Industri (IUKI) melalui SIINas, Kementerian ATR/BPN terkait pembebasan lahan, Hak Guna Bangunan (HGB), dan Kesesuaian Kegiatan Pemanfaatan Ruang (KKPR), Kementerian LHK untuk izin lingkungan dan AMDAL yang prosesnya sering memakan waktu tahunan, serta Pemerintah Daerah untuk pajak daerah (PBB), retribusi, dan izin mendirikan bangunan (PBG).

Asosiasi seperti Himpunan Kawasan Industri (HKI) juga kerap merasa suaranya kurang didengar dalam kebijakan makro. Akibatnya, investor sering mundur karena ketidakpastian waktu penyelesaian perizinan dan time to market yang lama.

Oleh karena itu, DKIN diharapkan bisa menjadi clearing house yang memangkas alur birokrasi ruwet itu. Namun, ada sisi yang dikhawatirkan yaitu risiko overlap alias potensi tumpang tindih. Kenapa?

Karena sebelum usulan DKIN, sudah ada lembaga serupa, seperti Dewan Nasional Kawasan Ekonomi Khusus (KEK) yang diatur dalam Perpres No. 8 Tahun 2022, Komite Kawasan Industri, serta berbagai koordinasi di bawah Kemenperin.

Selain itu, Badan Pengelola Investasi (BPI) Danantara telah membentuk holding BUMN khusus bernama Kawasan Industri Indonesia. Holding ini memindahkan pengelolaan kawasan industri dari ekosistem Danareksa, dengan target rampung secara legal pada 2026 dan beroperasi penuh pada 2027.

Dari dua badan itu, kami menilai DKIN terkesan lebih mirip KEK, tetapi lebih fokus secara khusus pada kawasan industri.

Menurut kami, potensi dibentuknya badan baru ini akan membawa dua sisi.

Bisa jadi positif, jika fungsinya sebagai benar-benar sebagai clearing house, tetapi jika dalam perjalanannya tidak sesuai dengan fungsinya, bisa jadi negatif karena hanya akan menambah beban anggaran baru, belum lagi dengan risiko nepotisme yang menjadikan jabatan baru sebagai ajang bagi-bagi kue.

Oleh karena itu, perlu dikawal lebih serius, seberapa besar urgensinya untuk dibentuk badan baru ini, atau lebih baik mengoptimalkan badan yang ada melalui reformasi birokrasi.

Aturan Wajib Kawasan Industri

Soal kebijakan wajib lokasi di kawasan industri, sebenarnya sudah ada lebih dari satu dekade pemerintah mempertegas implementasi aturan yang mewajibkan setiap perusahaan manufaktur baru atau yang melakukan ekspansi untuk membangun pabrik mereka di dalam kawasan industri.

Aturan ini mengacu pada UU Nomor 3 Tahun 2014 tentang Perindustrian dan regulasi turunannya, seperti PP No. 20 Tahun 2024 tentang Perwilayahan Industri. Pemerintah menetapkan bahwa pengecualian hanya diberikan jika wilayah tersebut belum memiliki kawasan industri atau kawasan yang ada sudah penuh.

Bagi para pengelola kawasan industri, aturan wajib ini adalah sebuah kue pasar yang dijamin oleh regulasi.

Perusahaan tidak bisa lagi membeli lahan murah di luar kawasan dan membangun pabrik mandiri demi menghindari biaya pengelolaan (maintenance fee). Alhasil, tenant-tenant global maupun domestik terdorong langsung ke pelukan para emiten pengelola kawasan.

Hanya saja, aturan itu tidak bisa jadi patokan apakah demand kawasan industri akan meningkat secara signifikan. Saat ini, kondisi makro ekonomi menjadi tantangan besar.

Tantangan Makro Menerpa Sektor Kawasan Industri

Tahun ini, emiten kawasan industri masih menghadapi sejumlah tantangan yang berpotensi menahan masuknya investasi baru.

Pertama, suku bunga masih tinggi

BI menaikkan BI Rate 100 bps menjadi 5,75 persen hanya dalam dua bulan. Dampaknya, biaya pinjaman naik sehingga ekspansi manufaktur dan investasi baru berpotensi melambat.

Kedua, rupiah masih dalam tren pelemah

Rupiah sempat kembali menembus Rp18.000/US$ meski BI Rate sudah dinaikkan. Volatilitas kurs membuat biaya impor mesin, pembangunan pabrik, dan kebutuhan modal menjadi lebih sulit diprediksi.

Ketiga, investasi asing mulai melambat

Realisasi PMA 2025 mencapai Rp900,9 triliun, tetapi hanya tumbuh 0,1 persen YoY, jauh di bawah pertumbuhan 21 persen pada 2024.

Pemerintah menilai perlambatan ini mencerminkan sikap wait and see investor di tengah ketidakpastian global.

Keempat, persaingan dengan Vietnam semakin ketat

Meski PMA masih mendominasi investasi nasional pada awal 2026, banyak perusahaan global mulai memilih Vietnam.

Alasannya antara lain proses perizinan lebih cepat, biaya logistik lebih rendah, serta rantai pasok ekspor yang lebih matang.

Kelima, koordinasi dan birokrasi masih jadi pekerjaan rumah

Indonesia memang unggul dari sisi pasar domestik dan hilirisasi SDA. Namun, tantangan birokrasi, koordinasi lintas kementerian, dan infrastruktur yang belum merata masih menjadi hambatan investasi.

Ini jadi alasan utama kenapa ada wacana pembentukan DKIN, tetapi dalam prosesnya, rakyat butuh adanya jaminan, seberapa urgensi pembentukan badan baru ini dibandingkan mengoptimalkan dan melakukan reformasi birokrasi dari lembaga yang sudah ada.

Peluang Tentu Masih Ada

Meskipun 2026 masih penuh tantangan, peluang investasi bagi Indonesia tetap terbuka lebar, terkhusus untuk emiten kawasan industr.

Kompetitor regional seperti Vietnam mungkin melangkah selangkah di depan, namun situasi ini bukan berarti membuat posisi Indonesia mundur.

Peluang besar saat ini didorong oleh tren relokasi pabrik dan diversifikasi rantai pasok global.

Kebijakan tarif tinggi yang diterapkan oleh Amerika Serikat (AS) terhadap produk dari sejumlah negara seketika memaksa korporasi global dari China, Jepang, Korea Selatan, Uni Eropa, hingga perusahaan asal AS sendiri untuk bergerak cepat mencari basis produksi alternatif.

Di tengah pergeseran peta manufaktur dunia ini, Indonesia tetap dipandang sangat relevan oleh investor internasional karena memiliki dua keunggulan utama yaitu:

- Pasar domestik besar, tak dipungkiri di ASEAN kita punya market paling besar karena jumlah penduduk besar, ditambah kebiasan yang konsumtif.

- Posisi geografis strategis, yang potensial sebagai hub ekonomi utama di kawasan Asia Tenggara.

Deretan Saham Emiten Kawasan Industri

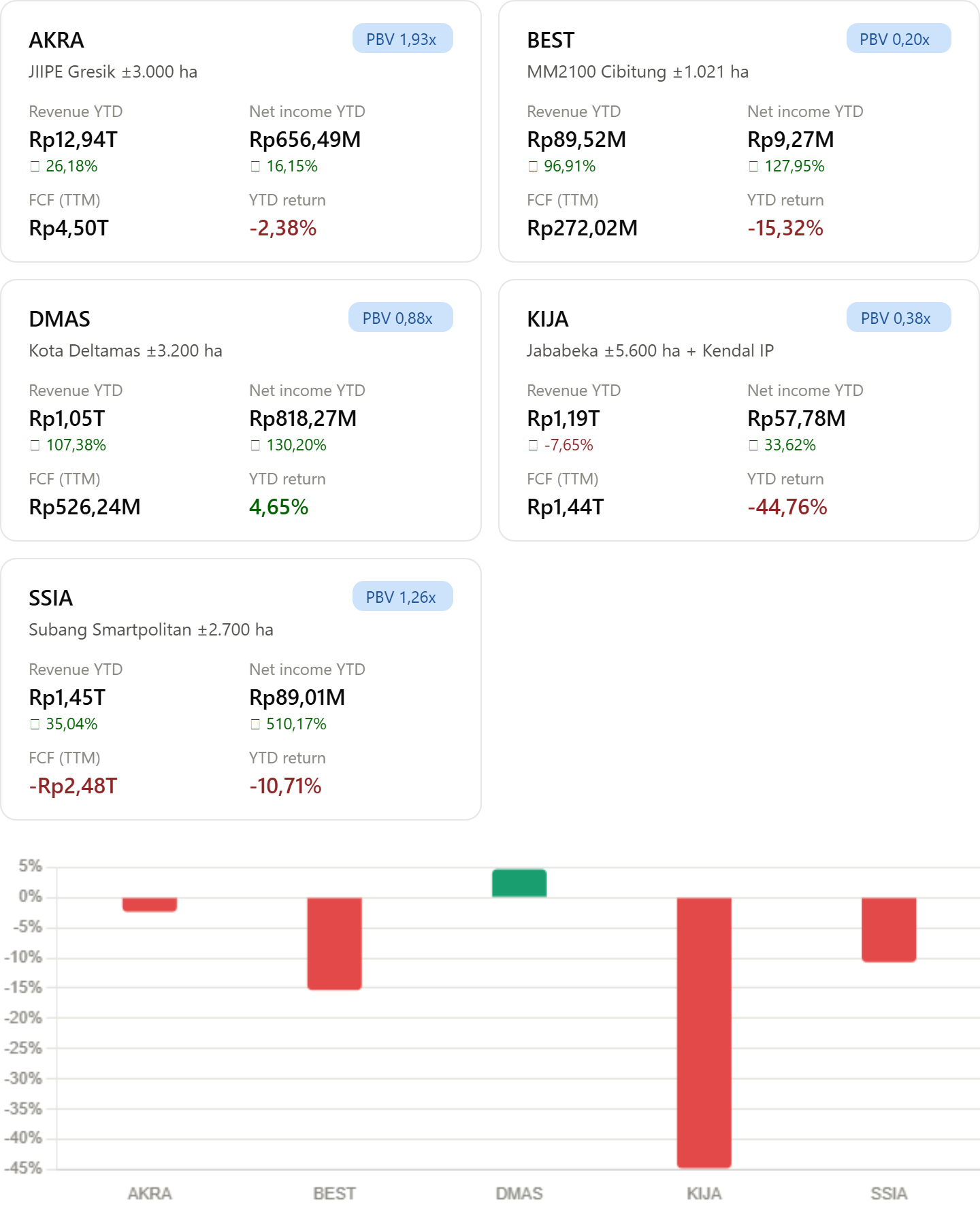

Dalam catatan kami ada lima perusahaan properti yang berfokus pada bisnis kawasan industri, mereka adalah KIJA, SSIA, DMAS, BEST, dan AKRA melalui kawasan JIIPE di Gresik. Mari kita bahas satu per satu.

Saham KIJA

PT Kawasan Industri Jababeka Tbk (KIJA) merupakan salah satu pengembang kawasan industri tertua dan terbesar di Indonesia. Perseroan mengelola kawasan utama di Cikarang seluas sekitar 5.600 hektare yang telah dihuni lebih dari 1.650 perusahaan dari 30 negara.

Selain itu, KIJA juga mengembangkan Kendal Industrial Park serta proyek pariwisata di Tanjung Lesung dan Morotai.

Portofolio bisnis mencakup penjualan lahan industri, pengembangan properti, serta penyediaan infrastruktur pendukung yang menghasilkan pendapatan berulang.

Pada kuartal I 2026, KIJA mencatatkan marketing sales sebesar Rp540–541 miliar, setara 14% persen dari target tahunan Rp3,75 triliun. Pendapatan konsolidasi tercatat Rp1,19 triliun (turun tipis year-on-year), sementara laba bersih meningkat menjadi Rp164 miliar. Kontribusi recurring income dari infrastruktur semakin signifikan dan mendukung stabilitas profitabilitas.

Secara valuasi, saat ini berada pada level yang menarik dengan PBV sekitar 0,38 kali, apalagi harga saham sudah jatuh paling dalam diantara yang lain sampai lebih dari 40 peresn dari awal tahun.

Saham SSIA

PT Surya Semesta Internusa Tbk (SSIA) berfokus pada pengembangan kawasan terintegrasi. Proyek unggulannya meliputi Suryacipta City of Industry di Karawang dan Subang Smartpolitan seluas sekitar 2.700 hektare yang mencakup kawasan industri, komersial, serta residensial. Keunggulan lokasi dekat Pelabuhan Patimban dan kehadiran tenant besar seperti BYD menjadi daya tarik utama.

Pada kuartal I 2026, penjualan lahan industri meningkat signifikan menjadi sekitar 8,2 hektare dengan nilai Rp169 miliar (naik 105% year-on-year). Backlog penjualan lahan mencapai Rp727 miliar. Pendapatan dan laba bersih perseroan membaik dibandingkan periode sebelumnya, turut didukung pemulihan segmen perhotelan.

Saham DMAS

PT Puradelta Lestari Tbk (DMAS), bagian dari Grup Sinar Mas, mengelola Kota Deltamas di Cikarang seluas sekitar 3.200 hektare. Kawasan ini telah matang dengan 135 perusahaan tenant serta 14 data center, dilengkapi fasilitas komersial dan residensial pendukung.

Kinerja kuartal I 2026 sangat kuat dengan marketing sales Rp561 miliar (27 persen dari target Rp2,08 triliun). Pendapatan usaha meningkat 107 persen year-on-year menjadi Rp1,05 triliun, sedangkan laba bersih naik 130 persen menjadi Rp818 miliar. Penjualan lahan industri mendominasi lebih dari 90 persen pendapatan, terutama dari sektor data center.

Salah satu kekurangan DMAS adalah landbanknya yang kian terbatas. Manajemen belum melakukan realisasi penambahan landbank. Perseroan masih berencana mencari area landbank di kawasan saat ini untuk perluasan area yang harganya cukup tinggi.

Hingga kuartal I/2026, DMAS lagi mengembangkan area seluas 500 hektar, sedangkan sisa landbank masih sekitar 217 hektar. Jumlah ini bisa habis dalam 2,5 tahun.

Saham AKRA

PT AKR Corporindo Tbk (AKRA) memiliki eksposur pada kawasan industri melalui KEK Java Integrated Industrial and Port Estate (JIIPE) di Gresik dengan masterplan seluas 3.000 hektare.

Bisnis inti perseroan tetap pada distribusi BBM dan kimia, sementara JIIPE berperan sebagai sumber pendapatan berulang dan pendorong pertumbuhan jangka panjang.

Pada kuartal I 2026, penjualan lahan di JIIPE belum mendominasi (penjualan besar biasanya terjadi pada semester dua). Pendapatan keseluruhan tetap solid berkat segmen distribusi, sementara pendapatan utilitas JIIPE terus tumbuh.

Saham BEST

PT Bekasi Fajar Industrial Estate Tbk (BEST) mengelola kawasan industri MM2100 di Cibitung seluas sekitar 1.021 hektare. Sebagai pemain skala menengah, BEST fokus pada pengelolaan kawasan yang sudah matang dengan tingkat okupansi tinggi dan efisiensi operasional.

Di kuartal I 2026, BEST mencatatkan pertumbuhan yang impresif dengan revenue Rp89,52 miliar (+96,91 persen year-on-year) dan net income Rp9,27 miliar (+127,95 persen year-on-year). Kinerja ini menunjukkan pemulihan tenant dan peningkatan okupansi yang kuat.

Valuasi masih sangat murah dengan PBV hanya 0,20 kali, hanya saja likuditasnya masih cukup tipis.

Kesimpulan

Kelima emiten tersebut memiliki landbank strategis dan berpotensi mendapat manfaat dari kebijakan wajib berlokasi di kawasan industri. Dari sisi fundamental, mayoritas juga masih membukukan kinerja yang cukup resilien pada kuartal I 2026 dan valuasi sudah berada di posisi yang menarik.

Namun, dalam jangka pendek pergerakan saham sektor ini masih dibayangi oleh tingginya suku bunga, perlambatan PMA, serta persaingan investasi dengan negara lain di kawasan.

Tren harga saham masih cenderung turun atau bergerak sideways membuat investor perlu lebih sabar menunggu momentum pemulihan sentimen sebelum sektor ini kembali dilirik pasar.

Kamu Butuh Insight dan Ide Saham Jangka Menengah-panjang hingga Swing Trading?

Dapatkan semua benefit Mikirsaham.com, join sekarang dan dapatkan deretan benefit yang membantumu investasi di saham seperti:

- Stockpick Investing Saham Indonesia (Value, Dividen, Growth, Contrarian) Update per bulan

- Stockpick mid-term (6 bulan - 2 tahun) saham US (NEW)

- Stockpick trading mingguan untuk saham Indonesia

- Insight Saham Komprehensif untuk saham Indonesia, US

- Diskusi lebih nyaman di member area tanpa ada distraksi

- Grup Diskusi WA (terpisah antara saham Indo, US, dan stockpick trading mingguan)

- Hingga konsultasi private dengan founder kami

Langsung langganan dan pilih plan yang sesuai dengan kebutuhanmu sekarang dengan klik di sini

Jangan lupa follow kami di Googlenews dan kamu bisa baca di sini