Saham BBCA Sudah Diskon, Buy or Bye?

Fakta menarik, secara valuasi historisnya, saham BBCA saat ini sudah diskon. Apakah ini menjadi momen untuk nyerok BBCA? simak selengkapnya di sini

Mikirduit – Hal ini jarang terjadi, yakni saham BBCA mulai terlihat menarik. Dari mana sisi menariknya? bagaimana dengan peluang dan risikonya? kami ulas selengkapnya di sini.

Dalam tiga bulan terakhir, harga saham BBCA sudah turun 12,62 persen hingga penutupan 25 Januari 2025. Padahal, dari segi fundamental, tidak ada masalah signifikan.

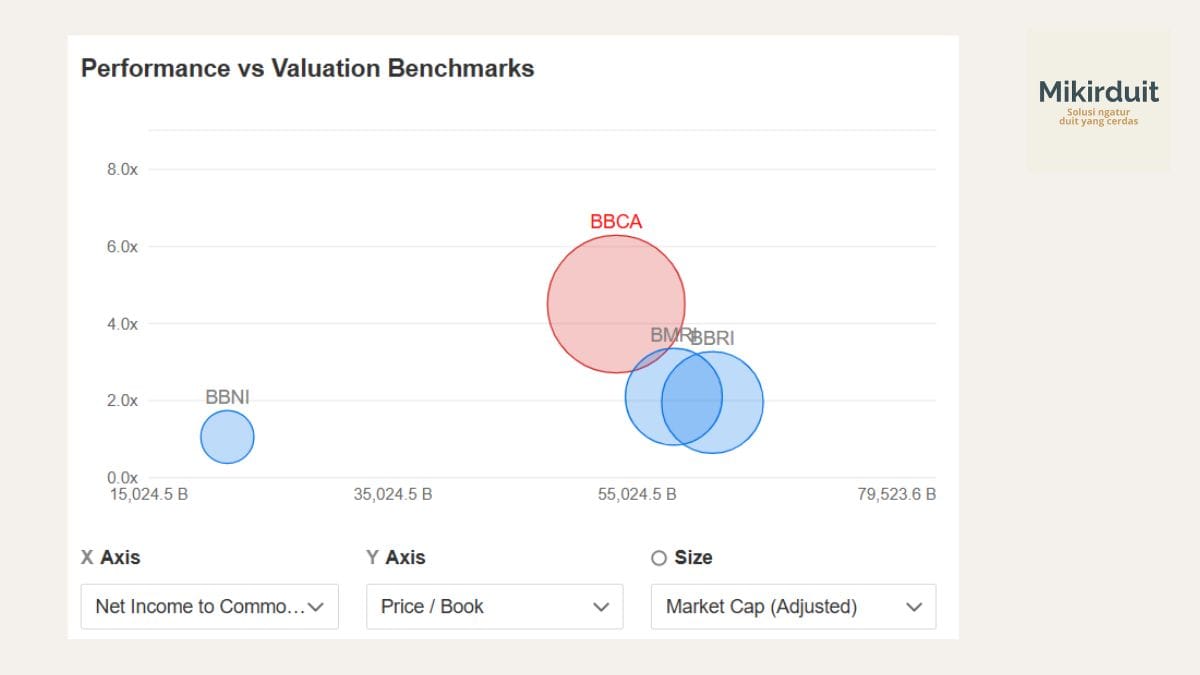

Kinerja full year 2024 BBCA sesuai dengan ekspektasi dengan pertumbuhan laba bersih sebesar 12,7 persen dibandingkan dengan periode tahun sebelumnya. Kinerja BBCA bisa dibilang jauh lebih baik dibandingkan dengan BBNI yang sudah rilis kinerja keuangan full year 2024 juga.

Jika BBNI ada masalah di penurunan loan yield dan kenaikan cost of fund, tapi BBCA benar-benar tidak ada masalah dalam pengembangan bisnis intinya. Bahkan, tingkat net interest marginnya malah naik meski suku bunga baru turun 75 bps.

Sebenarnya, laba bersih BBCA juga bisa saja naik lebih tinggi, tapi manajemen memutuskan untuk meningkatkan impairment di full year 2024. Kami menilai kenaikan impairment itu untuk menjaga tingkat NPL coverage berada di atas 200 persen.

Lalu, kenapa saham BBCA malah turun terus ya?

Beberapa Faktor Penekan Saham BBCA

Saham BBCA juga tidak luput dari serbuan net sell asing. Bahkan, dalam 5 perdagangan terakhir hingga 25 Januari 2025, saham BBCA mencatatkan net sell asing beruntun. Apa yang terjadi dengan BBCA?

Pertama, tekanan BBCA datang setelah Morgan Stanley menurunkan peringkat pasar saham di Indonesia sejak pertengahan 2024. Hal itu membuat, Morgan Stanley memangkas bobot investasinya di pasar saham Indonesia. Masalahnya, kondisi itu juga diikuti oleh beberapa fund yang mengacu ke indeks di bawah Morgan Stanley. Hal ini jadi penekan harga saham big caps, termasuk BBCA.

Kedua, saham big bank punya korelasi kuat dengan kondisi ekonomi makro. Dengan kondisi ekonomi makro, seperti kondisi APBN yang mengalami pelebaran defisit membuat daya tarik saham big bank meredup sementara. Apalagi, sebelumnya sempat gembar-gembor terkait kenaikan PPN 12 persen yang akhirnya direvisi untuk barang-barang tertentu saja.

Ketiga, BBCA menjadi kreditur SRIL, emiten tekstil yang sudah dinyatakan pailit, dengan tingkat nilai kredit tertinggi mencapai Rp1,12 triliun. Banyak yang berasumsi ini menjadi salah satu risiko di saham BBCA. Namun, kami menilai tingkat risiko kredit SRIL terhitung kecil dan bisa ditutup dengan anggaran pencadangan dalam periode 1 tahun berjalan.

Keempat, kurs rupiah kembali melemah ke Rp16.000-an sejak akhir tahun. Hal itu selaras dengan potensi outflow asing di pasar keuangan. Hal ini juga yang membuat ruang penurunan suku bunga BI masih terbatas meski spread dengan The Fed melebar.

Kelima, ada rencana OJK mau melonggarkan penyaluran kredit OJK membuat kebijakan relaksasi tidak ada larangan penyaluran kredit bagi debitur dengan skor kredit buruk. Hal ini untuk mendorong peluang penyaluran KPR yang selaras dengan program 3 juta rumah dari pemerintah. Meski, ucapan ini masih penuh bias karena dari ketua OJK Mahendra menyinggung kalau SLIK selama ini tidak dijadikan indikator penerimaan atau ditolaknya KPR.

Namun, SLIK memang menjadi salah satu indikator yang dilihat oleh bank apakah Kredit termasuk KPR seseorang diterima atau tidak.

Jika ada kebijakan yang lebih tegas terkait penyaluran kredit ke debitur yang tidak lancar bisa dilakukan oleh bank, ini menjadi risiko bagi industri bank. Pasalnya, risiko kredit bermasalah bisa meningkat karena ada debitur dengan historis kredit tidak lancar tersebut.

Namun, jika ini hanya ucapan kalau selama ini SLIK cuma jadi salah satu indikator melihat risiko di nasabah, sebenarnya bukan sebuah masalah. Soalnya, hal itu akan kembali ke masing-masing bank. Kami masih optimistis BBCA menjadi bank yang punya manajemen risiko terbaik.

Keenam, ada ekspektasi pertumbuhan laba bersih BBCA dalam dua tahun ke depan di bawah 10 persen. Dalam konsensus analis untuk proyeksi kinerja 2025-2026 sekitar 16 analis memperkirakan rata-rata pertumbuhan laba bersih BBCA di dua periode tersebut hanya naik 9 persen. Angka itu lebih rendah dibandingkan dengan full year 2024 yang mencapai 12 persen.

Namun, kami menilai meski ada perlambatan, tapi hal itu diperkirakan ada indikasi normalisasi NPL Coverage agar kembali tebal. Sehingga perlambatan laba bersih sementara.

Risiko terburuknya adalah jika perlambatan pertumbuhan laba bersih itu disebabkan oleh faktor makro ekonomi, seperti permintaan kredit yang rendah. Namun, dengan arah suku bunga turun, seharusnya tidak mengarah ke sana.

Apakah Saham BBCA Saat ini Sudah Murah?

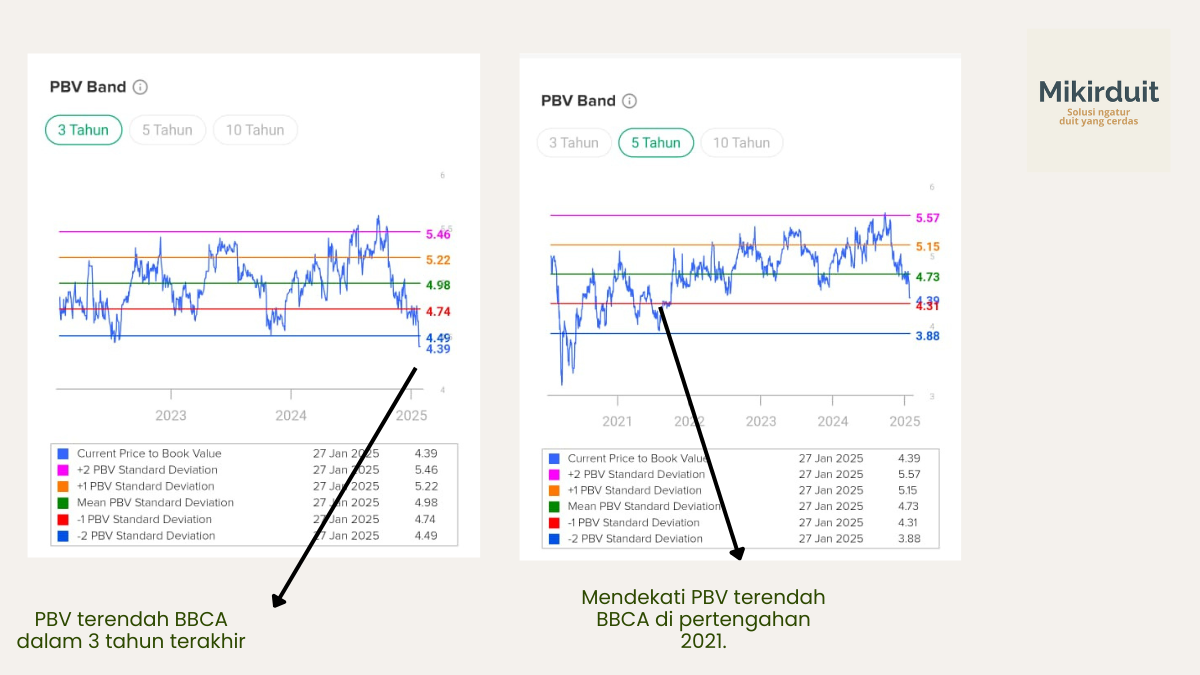

Menariknya, saham BBCA saat ini sudah murah jika dilihat secara historis PBV band-nya. Salah satu yang sering menjadi indikator kami adalah PBV band 5 tahunnya. Per 25 Januari 2025, PBV BBCA sudah sebesar 4,39 kali. Jika dibandingkan dengan saham big bank lainnya, posisi itu masih tinggi. Pasalnya, yang lain di bawah 3 kali.

Namun, saham BBCA bisa dibilang punya daya tawar yang lebih tinggi dibandingkan dengan saham big bank dari BUMN. Alasannya, dari segi strategi bisnis dan manajemen risiko, BBCA memiliki kelebihan mampu jaga kenaikan Net Interest Margin dengan rasio kredit bermasalah dan likuiditas terjaga. Sementara itu, saham bank BUMN masih penuh tekanan seperti, likuiditas hingga kenaikan rasio kredit bermasalah.

Untuk itu, ketika kami lihat PBV secara historis 5 tahunnya, posisi PBV BBCA ada di level 4,39 kali atau mendekati standard deviasi -1 dalam 5 tahunnya yang sebesar 4,31 kali itu hanya terjadi ketika saham BBCA mulai pulih dari market crash Covid-19. (saat market crash Covid-19, saham BBCA sempat mendekati PBV standard deviasi -2-nya.

Lalu, jika dilihat dengan timeframe lebih pendek, yakni 3 tahunnya, posisi PBV BBCA sudah berada di bawah standard deviasi -2-nya yang sebesar 4,49 kali. Posisi ini belum pernah dicapai BBCA dalam tiga tahun terakhir.

Sebenarnya, hal ini menjadi dua sisi. Pertama, menjadi peluang karena jarang-jarang BBCA mengalami penurunan sedalam ini. Kedua, menjadi cemas karena khawatir ada risiko ekonomi makro ke depannya, termasuk kejutan kebijakan pemerintah Indonesia atau efek kebijakan pemerintah baru di Amerika Serikat.

Kami condong ke poin pertama, periode ini menarik, tapi harus hati-hati. Untuk itu, disarankan jangan masuk all in, tapi bisa 2-5 kali masuk.

Secara asumsi wajar, kami menilai harga wajar konservatif BBCA ada di Rp10.074 per saham. Adapun, dalam beberapa asumsi wajar yang tercatat di Investing, asumsi harga BBCA berkisar antara Rp8.583 hingga Rp10.555 per saham.

PROMO JANUARI 2025: JOIN MIKIRDIVIDEN BONUS PAKET E-BOOK SAHAM PERTAMA

Jika kamu ingin tahu atau mau langsung gabung ke Mikirdividen, kamu bisa klik di sini .

Untuk mengetahui tentang saham pertama, kamu bisa klik di sini.

Jika ingin langsung transaksi bisa klik di sini

Langganan Sekarang dan dapatkan Fix Rate perpanjangan seperti harga pembelian pertama selama dua tahun ke depan.

Beberapa benefit baru yang sedang disiapkan:

- IPO Digest Premium

- Saham Value dan Growth Bulanan yang Menarik

- Update porto Founder Mikirduit per 3 bulan

Jangan lupa follow kami di Googlenews dan kamu bisa baca di sini