Rumor INDY Mau Jual Kideco Saat Tambang Emas Mau Jalan, Begini Penjelasannya

Transformasi INDY ke energi ramah lingkungan mendorong ekspansi pengembangan tambang Awak Mas. Di tengah itu, rumor jual Kideco ke Grup Salim mencuat, kira-kira bagaimana prospek sahamnya?

Mikirduit - Dalam beberapa tahun terakhir, Indika Energy (INDY) memang tengah fokus bertransformasi menuju bisnis yang lebih ramah lingkungan.

Arah ini mendorong perusahaan untuk secara bertahap mengurangi ketergantungan pada batu bara dan mulai membangun portofolio baru, terutama di sektor logam mulia melalui proyek emas Awak Mas.

Di tengah proses transisi tersebut, rumor penjualan tambang Kideco kembali mencuat. bahkan kini dikaitkan dengan Grup Salim, yang membuat pasar kembali berspekulasi mengenai langkah strategis INDY ke depan. Kira-kira gimana prospeknya? apakah menarik dilirik saham-nya?

Rumor Tambang Kideco Mau Dijual ke Grup Salim

Belakangan ini, rumor soal tambang Kideco milik INDY disebut-sebut akan dijual kembali ramai di pasar. Bahkan, isu terbaru mulai mengaitkan potensi transaksi ini dengan grup Salim.

Meski belum ada konfirmasi resmi, narasi ini cepat menyebar karena memang bukan cerita baru dan sudah lama jadi bahan spekulasi investor.

Kalau ditarik ke belakang, akar rumor ini sebenarnya muncul sejak 2021. Waktu itu, manajemen INDY mulai mengumumkan rencana transformasi menuju perusahaan yang lebih ramah lingkungan, dengan target 50 persen pendapatan berasal dari sektor non-batu bara pada 2028.

Karena kontribusi Kideco saat itu mendominasi hingga 80-90 persen terhadap pendapatan, pasar langsung berasumsi bahwa divestasi Kideco adalah langkah paling cepat untuk mencapai target tersebut.

Spekulasi makin menguat ketika di periode 2022 sampai 2023, ketika INDY mulai melepas beberapa aset batu bara lainnya.

Mereka menjual PT Petrosea Tbk (PTRO) pada Maret 2022, lalu disusul PT Multi Tambangjaya Utama di tahun berikutnya. Aksi ini dianggap sebagai sinyal bahwa perusahaan sedang merapikan portofolio, dan Kideco pun ikut terseret sebagai kandidat yang mungkin dilepas.

Di tengah isu penjualan, sempat muncul juga opsi lain pada 2023, yaitu Kideco tidak dijual ke pihak luar, melainkan dipisahkan atau bahkan dibawa IPO sendiri.

Tujuannya supaya valuasi bisnis energi baru INDY bisa lebih “bersih” tanpa bayang-bayang bisnis batu bara. Namun sampai sekarang, rencana tersebut belum benar-benar berjalan.

Hingga saat ini, tambang Kideco masih menjadi tulang punggung bisnis INDY, dengan izin operasional (IUPK) yang berlaku hingga 2033. INDY sendiri menguasai sekitar 91 persen saham Kideco, sementara 9 persen sisanya dimiliki oleh Samtan Co. Ltd.

Operasional Kideco sebagai bisnis inti INDY masih berjalan solid. Pasokan bahan bakar untuk aktivitas tambang terjaga dengan kapasitas penyimpanan yang mampu menopang produksi hingga 1,5–2 bulan, serta tidak ada indikasi gangguan dari pemasok utama.

Selain itu, kuota produksi 2026 tetap berada di angka 30,3 juta ton, tidak terdampak pemangkasan RKAB, memberikan keunggulan dibanding produsen lain yang mengalami pembatasan.

Dari sisi harga, batu bara ICI-4 yang berada di kisaran 60 dolar AS/ton masih cukup mendukung profitabilitas dalam jangka pendek.

Babak Baru Menuju Bisnis Emas

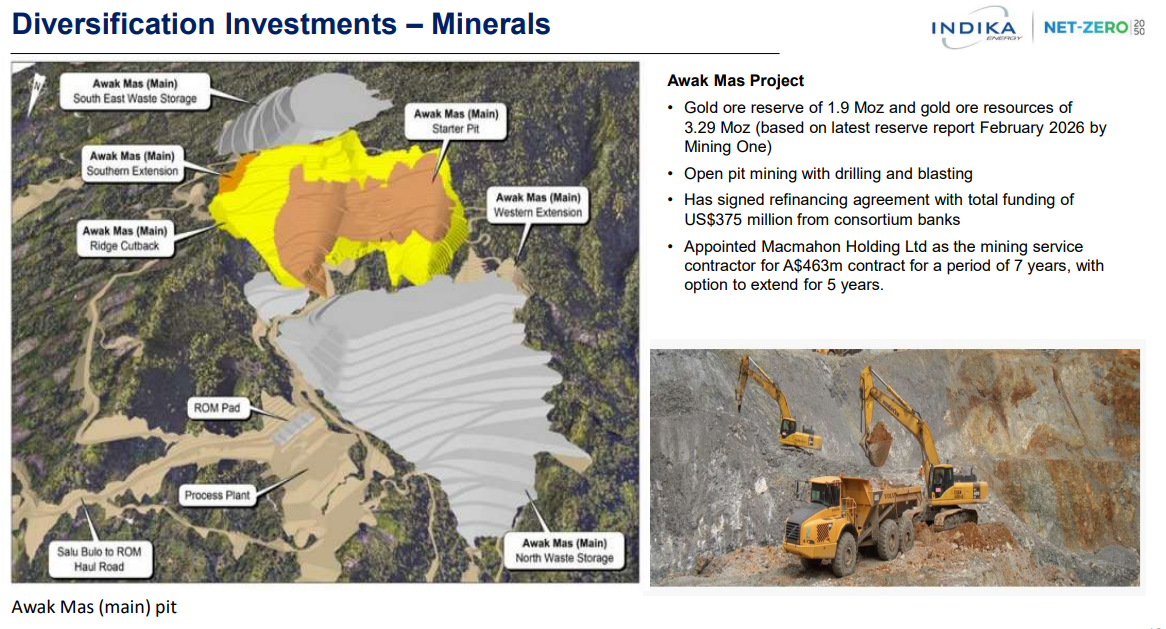

INDY saat ini juga tengah mengembangkan tambang emas Awak Mas di Sulawesi Selatan dengan total investasi sekitar 567 juta dolar AS, di mana hingga akhir 2025 sekitar 47 persen capex telah terealisasi.

Dari sisi pendanaan, perusahaan telah mengamankan fasilitas utang sebesar US$375 juta dengan penarikan mencapai 210 juta dolar AS, sementara kebutuhan tambahan dana diperkirakan masih sekitar 140–150 juta dolar AS.

Secara timeline, produksi percobaan ditargetkan mulai Desember 2026 dan produksi komersial penuh pada Februari 2027, dengan target produksi awal sebesar 100 ribu oz per tahun yang berpotensi meningkat menjadi 150 ribu oz pada 2029.

Saat ini, cadangan emas tercatat sekitar 1,5 juta oz (berdasarkan asumsi harga 1.600 dolar AS per ounce) dengan estimasi umur tambang hingga 2041, dan berpotensi meningkat lebih dari 30 persen seiring harga emas yang kini jauh lebih tinggi.

Dari sisi biaya, cash cost diperkirakan sekitar 1.150 dolar AS per ounce, AISC di kisaran US$1.300/oz, dan total all-in cost termasuk royalti sekitar 1.800 dolar AS per ounce.

Dengan asumsi harga emas di level 4.500 dolar AS /oz, proyek ini menawarkan margin yang sangat menarik dan berpotensi memberikan kontribusi laba hingga sekitar Rp2,5 triliun pada 2027 mendatang.

Catat Risikonya

Di tengah prospek yang moncer sampai tahun depan, INDY saat ini masih memiliki dua risiko yang patut dicermati, terutama dari sisi batu bara sebagai penopang kinerja saat ini.

Pertama, dari sisi regulasi, rencana penerapan pajak ekspor batu bara berpotensi menekan profitabilitas dalam jangka pendek.

Pemerintah mengindikasikan tarif pajak di kisaran 5–11 persen tergantung harga batu bara global.

Kedua, risiko kenaikan harga BBM juga cukup signifikan, mengingat komponen ini menyumbang sekitar 25 persen dari total biaya produksi.

Jika harga minyak global bertahan di atas US$100 per barel dalam beberapa bulan ke depan, maka tekanan terhadap margin bisa meningkat.

Meski demikian, downside risiko masih relatif terbatas selama harga batu bara tetap terjaga.

Dengan asumsi harga jual rata-rata (ASP) di US$60/ton dan cash cost pasca pajak ekspor 10 persen di kisaran US$53/ton (termasuk royalti), Kideco masih mampu mencatat cash flow tahunan sekitar US$210 juta dan laba bersih sekitar US$30 juta atau setara Rp500 miliar.

Dari sisi struktur keuangan, total utang konsolidasi INDY saat ini mendekati US$1 miliar, terdiri dari global bond sekitar US$449 juta dan pinjaman pihak ketiga sekitar US$450 juta, dengan mayoritas berasal dari perbankan domestik.

Sementara itu, posisi kas tercatat sekitar US$477 juta per kuartal III 2025, yang memberikan ruang likuiditas cukup untuk menjaga stabilitas operasional di tengah volatilitas komoditas.

Prospek Laba dan Valuasi INDY

Dengan asumsi sebelumya, di mana tambang Kideco masih menghasilkan laba Rp500 miliar dan Awak Mas Rp2,5 triliun, maka INDY diproyeksi mencatat laba bersih sekitar Rp3 triliun pad 2027 mendatang, meningkat dua kali lipat dari estimasi laba tahun ini sebanyak Rp1,5 triliun.

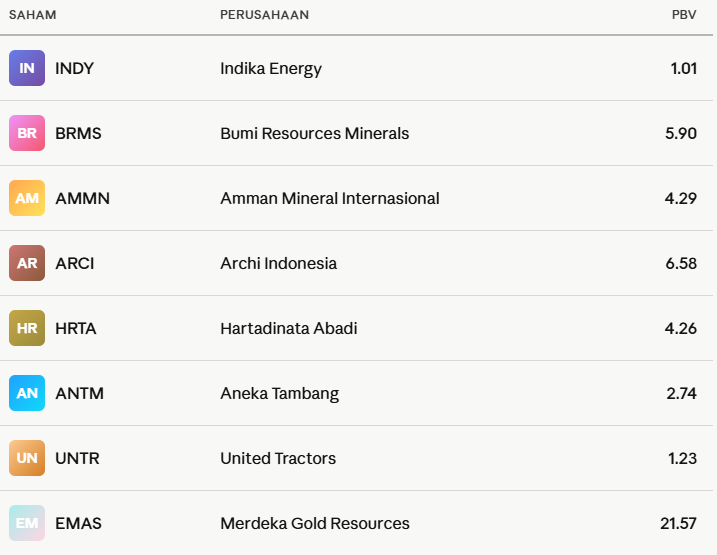

Pada valuasi saat ini yang berada di kisaran Price to Book Value (PBV) 1,01 kali, INDY juga masih cukup undervalued dibandingkan perusahaan emas lain yang diperdagangkan di valuasi lebih tinggi.

Hal ini membuka ruang re-rating yang cukup besar, terutama jika proyek Awak Mas berhasil berjalan sesuai rencana dan mulai memberikan kontribusi signifikan terhadap laba.

Saat ini, INDY bisa dibilang berada dalam fase transisi penting, di mana batu bara masih menjadi tulang punggung stabilitas, sementara emas menjadi kunci pertumbuhan jangka menengah hingga panjang.

Jika eksekusi proyek Awak Mas berjalan sesuai timeline dan didukung oleh harga emas yang tetap tinggi, profil bisnis dan profitabilitas INDY ke depan berpotensi berubah secara signifikan.

Secara teknikal, INDY saat ini masih terkonsolidasi dengan arah kecenderung tren naik. Posisi-nya masih dekat resistance, sehingga kurang best price untuk area beli lagi.

Namun, jika mampu menembus resistance 4370, momentum penguatan masih bisa berlanjut ke area 4500 yang merupakan level tertinggi yang pernah di uji pada 2010 silam.

Sementara ada dua support yang masih menahan harga, paling dekat di 3150 dan 2770. Apabila harga menguji area itu, menarik dijadikan kesempatan untuk area beli secara bertahap.

Gimana, tertarik untuk akumulasi saham INDY atau tunggu harga ke support dulu?

Dapatkan Analisis dan Diskusi Komprehensif, serta Screeningan Saham yang Menarik untuk Trading hingga Jangka Panjang

Kamu bisa dapatkan semuanya di Mikirsaham.com, join sekarang dan dapatkan deretan benefit yang membantumu investasi di saham seperti:

- Stockpick Investing Saham Indonesia (Value, Dividen, Growth, Contrarian) Update per bulan

- Stockpick mid-term (6 bulan - 2 tahun) saham US (NEW)

- Stockpick trading mingguan untuk saham Indonesia

- Insight Saham Komprehensif untuk saham Indonesia, US,

- Grup Diskusi WA (terpisah antara saham Indo, US, dan stockpick trading mingguan)

- Hingga konsultasi private dengan founder kami

Langsung langganan dan pilih plan yang sesuai dengan kebutuhanmu sekarang dengan klik di sini

Jangan lupa follow kami di Googlenews dan kamu bisa baca di sini