Saham PTRO dan BUMI Berburu Bisnis Emas, Siapa yang Lebih Menarik?

PTRO siap menjajaki bisnis emas, usai menjual segmen batu bara-nya. BUMI juga makin ekspansif di segmen logam mulia dengan rencana akuisisi tambang baru di Australia. Kira-kira gimana prospek dua perusahaan itu? manakah yang paling menarik saham-nya?

Mikirduit - PTRO dan BUMI baru -baru ini sama-sama agresif di ekspansi bisnis emas.

PTRO membidik tambang emas di Papua Nugini sebagai langkah diversifikasi setelah menjual bisnis batu bara-nya, sementara BUMI menargetkan akuisisi tambang emas baru di Australia. Kira-kira gimana prospek dua perusahaan itu? manakah yang paling menarik saham-nya?

Saham PTRO Lepas Bisnis Batu Bara ke SINI

Pertama, kami mulai membahas soal PTRO dulu yang mau menjual bisnis batu bara-nya untuk menyehatkan neraca-nya.

PTRO semakin mantap menjual bisnis batu bara-nya, PT Kemilau Mulia Sakti (KMS) ke emiten milik Happy Hapsoro, PT Singaraja Putra Tbk (SINI).

Keputusan itu sudah ditetapkan melalui perjanjian jual beli saham bersyarat sebanyak 507.380.875 lembar, yang mewakili 99,99 persen kepemilikan atas KMS senilai Rp1,73 triliun.

Sebagai catatan, SINI akan mengakuisisi KMS itu menggunakan dana dari rights issue yang sejauh ini masih akan dibahas dalam RUPS 26 Mei mendatang untuk meminta restu investor.

Biasanya, prosesnya butuh waktu paling lama setahun setelah RUPS, sehingga kami juga mengantisipasi jika dana hasil rights issue akan masuk paling lambat pada Mei 2027.

Untuk informasi juga, dana hasil jualan KMS itu, untuk PTRO akan digunakan untuk beberapa hal, paling banyak alokasinya sampai 70 persen untuk pelunasan utang jangka panjang pada pihak ketiga, sementara sisanya untuk mendukung kegiatan operasional, investasi, dan lainnya.

Menurut kami, sebenarnya aksi PTRO menjual KMS itu keputusan yang masuk akal karena ini jadi satu usaha membersihkan beban yang selama ini membandel. Kenapa?

Karena kontribusi-nya ke laba justru negatif, sampai akhir tahun lalu karena perusahaan ini merugi, ketika dilakukan konsolidasi yang ada justru mengurangi laba sampai 19 persen. Secara pendapatan dan aset pun kontribusi-nya tidak terlalu signifikan, masing-masing hanya 6 dan 5 persen.

Namun, perlu digaris bawahi lagi, penjualan KMS ini masih memerlukan waktu sampai rights issue SINI selesai. Oleh karena itu, kami membuat 2 skenario berdasarkan timeline sampai efeknya bisa terasa ke kinerja PTRO:

Pertama, skenario konservatif kalau rights issue SINI selesai paling lambat Mei 2027, maka segmen batu bara masih dikonsolidasi pada kinerja PTRO.

Hasilnya, pertumbuhan laba PTRO bisa saja cenderung melandai karena tahun lalu sudah naik 197 persen yoy. Meski begitu, kami mengharapkan adanya perbaikan kinerja KMS karena selama awal tahun ini, harga batu bara mengalami lonjakan signifikan.

Kedua, skenario agresif rights issue SINI akan selesai tahun ini, maka PTRO akan mendapatkan tambahan kas Rp1,73 triliun, yang nilainya sudah setara hampir 4 kali lipat dari laba tahun lalu Rp475 miliar. Namun, nilai itu tidak sepenuhnya masuk ke laba, seperti tujuan sebelumnya yang mayoritas akan digunakan untuk bayar utang.

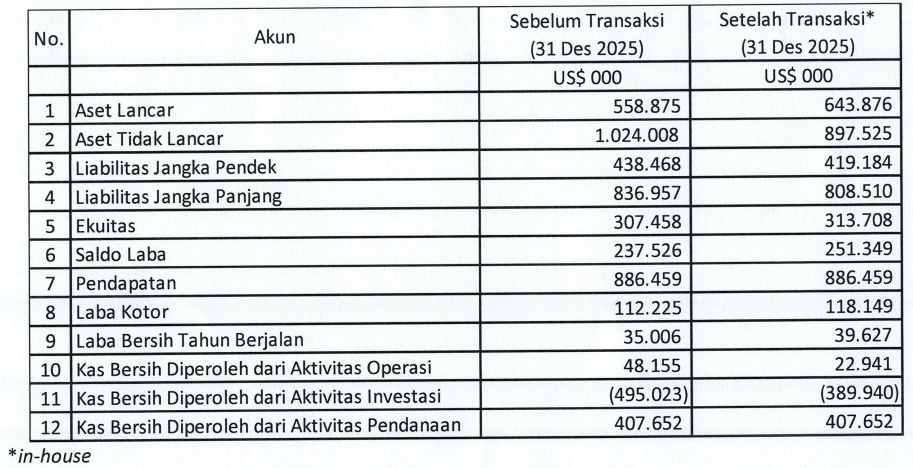

Berikut ada simulasi yang kami kutip dari data keterbukaan informasi perusahaan dari laporan keuangan 2025 lalu.

Secara proforma, struktur utang mulai membaik dengan liabilitas jangka panjang turun sekitar 3,4 persen dan liabilitas jangka pendek turun sekitar 4,4 persen, sejalan dengan rencana penggunaan dana yang mayoritas dialokasikan untuk pelunasan utang.

Dari sisi profitabilitas, kinerja juga ikut terdorong dengan laba bersih naik sekitar 13,2 persen dan laba kotor meningkat sekitar 5,3 persen, sementara ekuitas tumbuh sekitar 2,0 persen

PTRO Bersiap Menjajaki Bisnis Emas

Setelah kabar menjual bisnis batu bara, baru-baru ini PTRO semakin mantap untuk diversifikasi dengan menjajaki bisnis emas.

Mengutip keterbukaan informasi di laman BEI, Presiden Direktur PTRO, Michael menyampaikan bahwa manajemen telah merampungkan proses binding offer pada 20 April 2026 untuk investasi di instrumen convertible note yang diterbitkan Tolu Minerals Limited.

Langkah ini menjadi bagian dari upaya PTRO memperluas ekspansi ke Papua Nugini sekaligus memperkuat diversifikasi bisnis di luar lini utama jasa pertambangan.

Nilai investasinya mencapai AUD 23,75 juta. Melalui skema ini, PTRO punya hak untuk mengonversinya menjadi sekitar 14,6 juta saham baru, dengan harga AUD 1,62 per saham. Jika menggunakan asumsi kurs sekitar Rp10.500/AUD, nilainya setara kurang lebih Rp249 miliar.

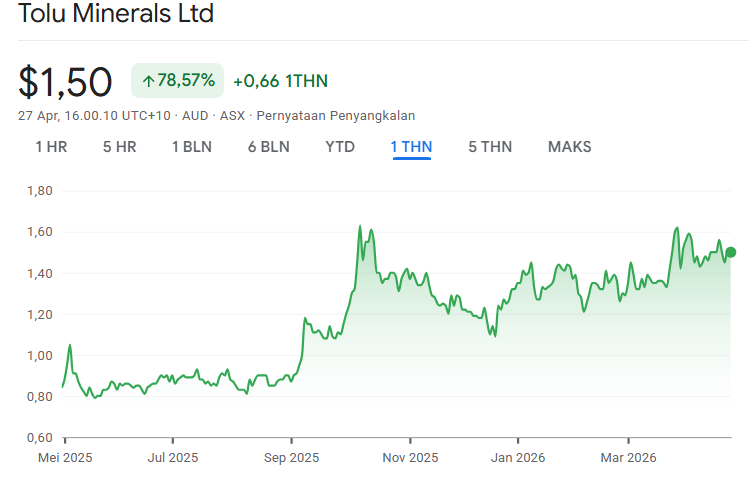

Harga itu sebenarnya masih cukup premium sekitar 7,4 persen dari saham Tolu Minerals Limited, dengan kode saham TOK di bursa saham Australia (ASX) sampai perdagangan 27 April 2026 yang berada di AUD 1,50 per saham.

Meskipun saat ini belum menguntungkan, tetapi langkah PTRO ini sebenarnya ditujukan untuk prospek pertumbuhan bisnis dalam jangka panjang.

Menurut lembaga riset, Argonaut saham TOK masih punya prospek terbang sampai AUD 2,6 persen yang mencerminkan potential upside sampai 73,3 persen dari harga saat ini.

Lantas bagaimana prospek tambang emas di Papua Nugini itu?

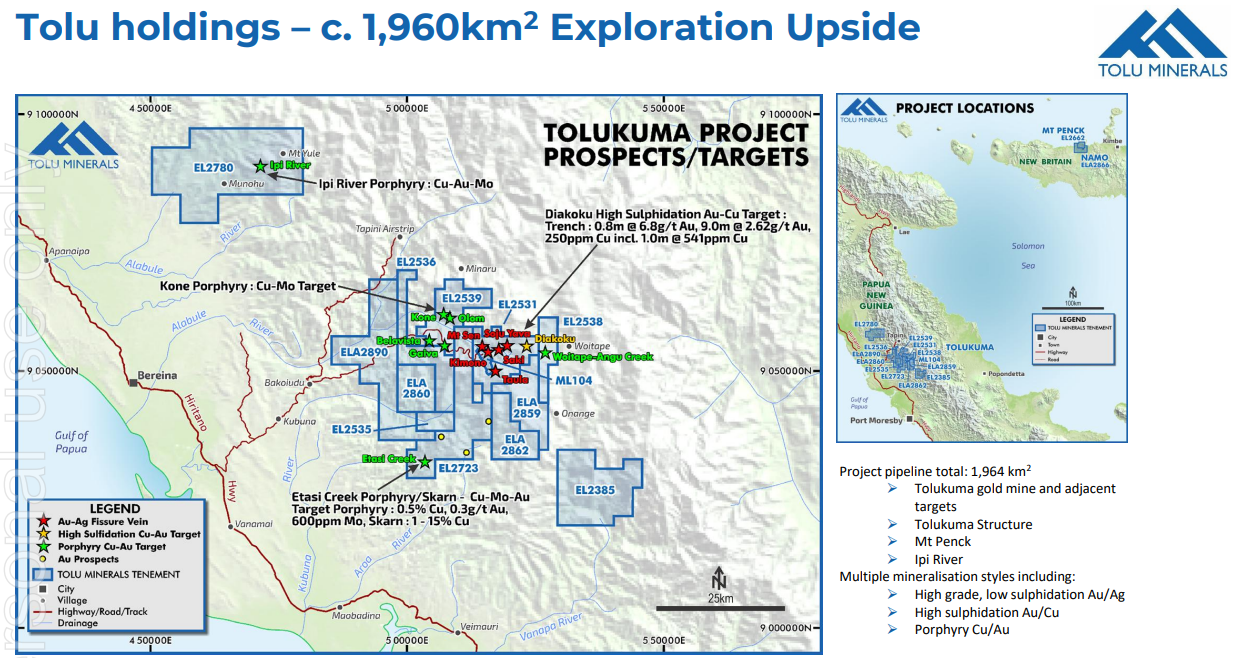

Sebagai catatan dulu, Tolu Minerals Limited merupakan perusahaan tambang yang seluruh fokus operasionalnya ada di proyek emas Tolukuma di Papua Nugini.

Menariknya, proyek ini bukan tambang yang benar-benar baru dari nol. Tolukuma sebelumnya sudah pernah beroperasi dan tercatat menghasilkan sekitar 1 juta ounce emas dengan kadar yang tergolong tinggi.

Karena sudah punya riwayat produksi, risikonya relatif lebih rendah dibanding proyek tambang yang benar-benar baru dikembangkan dari awal dan belum terbukti cadangannya.

Selama setahun ke belakang ini, tambang tersebut mendapatkan pendanaan yang cukup agresif. Berdasarkan laporan tahunan TOK 2025 lalu, merkea telah menghimpun dana melalui dua kali placement, yakni sebesar AUD 27,25 juta pada April 2025 dengan harga AUD 0,80 per saham dan AUD 60,5 juta pada Oktober 2025 dengan harga AUD 1,20 per saham

Dana tersebut akan digunakan untuk mempercepat perbaikan (refurbishment) pabrik pengolahan CIL yang sudah ada, dengan modal AUD 10 juta, kira-kira target selesai dan mulai beroperasi pada paruh pertama 2027. Sebagai catatan, pabrik pengolahan itu terakhir kali di operasikan pada 2014 silam.

Sisa dana lainnya juga akan dialokasikan untuk kegiatan eksplorasi dan pengeboran lanjutan sampai 30.000 meter, pembelian peralatan tambang tambahan untuk mendukung target kembalinya aktivitas penambangan ke level sekitar 200 ribu ton per tahun pada paruh kedua 2026.

Berlanjut pada April 2026, pendanaan semakin diperkuat dengan masuknya PTRO senilai AUD 23,75 juta.

Dana itu akan difokuskan untuk mempercepat pengembangan tambang Tolukuma, mendukung aktivitas eksplorasi lanjutan, dan memastikan kesiapan operasional menuju fase produksi.

Di sisi lain, masuknya pemain seperti Petrosea memperkuat kapabilitas eksekusi proyek, yang selama ini jadi salah satu risiko terbesar dalam bisnis tambang.

Kolaborasi ini bukan sekadar investasi biasa, tapi lebih ke strategic partnership yang saling menguntungkan. Tolu mendapatkan pendanaan dan dukungan teknis, sementara PTRO mendapatkan akses ke proyek emas sejak tahap awal pengembangan sampai penyediaan jasa pertambangan, serta layanan pendukung di proyek Tolukuma.

Artinya secara realistis:

- PTRO bisa jadi kontraktor tambang di proyek emas tersebut

- Bisa juga masuk ke engineering, EPC, atau support services

- Bahkan berpotensi pegang peran lebih besar kalau proyek scale up

Kembali lagi ke pendanaan. Jadi secara total, posisi kas Tolu diproyeksi ke kisaran AUD 95 juta sampai paruh kedua 2026.

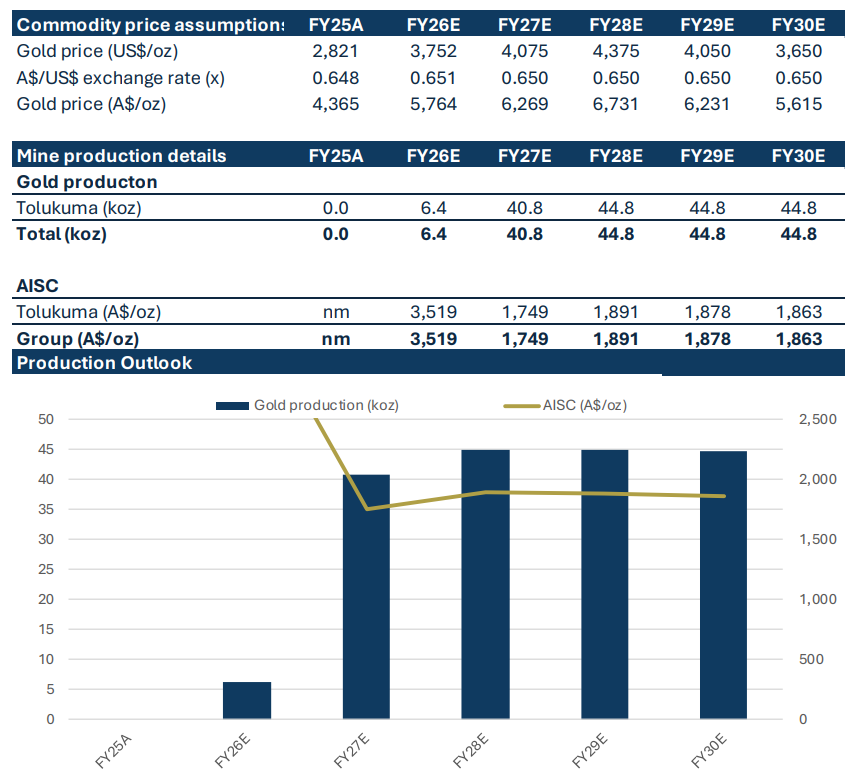

Dalam skenario konservatif, menurut Argonaut, saat ini perusahaan tidak membutuhkan tambahan pendanaan lagi untuk mencapai tingkat produksi sekitar 45 ribu ounce per tahun pada 2028.

Bahkan, masih ada potensi kenaikan produksi hingga 65 ribu sampai 80 ribu ounce per tahun, jika ekspansi kapasitas pabrik ke 300 ribu ton per tahun berhasil dilakukan dan kualitas bijih yang ditambang lebih tinggi dari asumsi saat ini.

Sebagai gambaran, saat masih dioperasikan oleh DRD Gold pada periode 2001 hingga 2006, tambang Tolukuma pernah mencatat produksi rata-rata sekitar 70 ribu ounce per tahun dengan kadar emas yang tinggi.

Jadi, bisa disimpulkan kalau prospek tambang Tolukuma ini akan mulai menghasilkan laba secara optimal pada 2027 mendatang karena produksi sudah bisa diamankan dari awal tahun dan pabrik pengolahan sudah jadi. Hal itu nanti-nya bisa menjadi booster untuk laba PTRO ke depan tentunya.

BUMI Siap Akuisisi Tambang Emas, Lanjutkan Diversifikasi

Beralih ke emiten lain, BUMI diketahui tengah menjajaki aksi akuisisi terhadap Loyal Metals, perusahaan tambang yang mengembangkan proyek tembaga-emas Highway Reward di Queensland Utara, Australia (sekitar 37 km selatan Charters Towers).

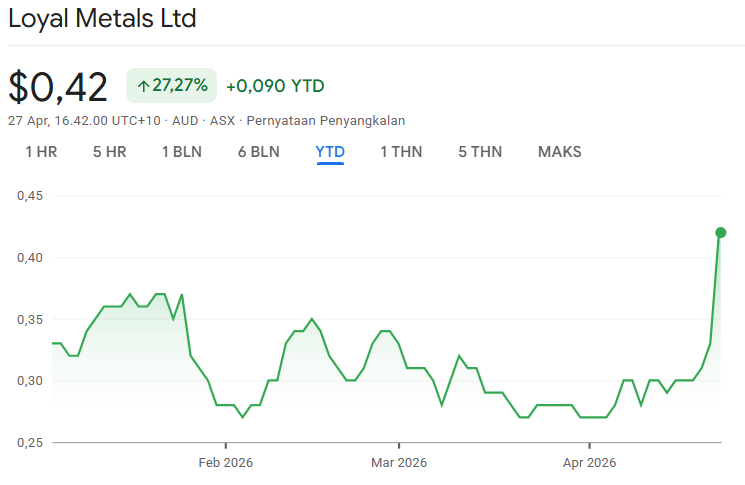

BUMI mengajukan penawaran tunai sebesar AUD 79,1 juta (Rp977 miliar), dengan harga AUD 0,45 per saham. Harga tersebut mencerminkan premium 40,6 persen dari posisi penutupan pekan lalu saham Loyal Metals. Berkat itu, saham LLM hari ini moncer dengan kenaikan hampir 30 persen ke level AUD 0,42 per lembar.

Sebagai informasi, Loyal Metals tercatat di bursa Australia (ASX) dengan kode saham LLM.

Manajemen Loyal Metals telah merekomendasikan pemegang saham untuk menyetujui transaksi ini, dengan catatan tidak ada penawaran yang lebih tinggi serta hasil penilaian independen menyatakan harga tersebut wajar dan menguntungkan.

Proyek Highway Reward memiliki rekam jejak produksi yang solid, dengan total:

- 3,65 juta ton bijih

- Kadar tembaga 5,7%

- Sekitar 260 ribu ton emas dengan kadar 4,5 g/t (periode produksi 1987–2005)

Selain itu, hasil pengeboran terbaru mengindikasikan adanya sistem mineralisasi tembaga-emas-perak berskala besar, terutama di area bawah dinding timur bekas tambang terbuka.

Tak hanya itu, Loyal Metals juga memiliki dua proyek lithium di Kanada, yang membuka potensi tambahan dari sisi komoditas baterai.

Per akhir 2025, BUMI tercatat memiliki kas sekitar US$118,6 juta, memberikan ruang yang cukup untuk mendukung aksi korporasi ini. Namun demikian, transaksi ini masih berada pada tahap awal dan menunggu persetujuan pemegang saham Loyal Metals.

Jika semua persetujuan didapatkan (termasuk izin dari regulator asing seperti FIRB di Australia), maka tanggal implementasi atau penyelesaian pembayaran dan pemindahan saham ditargetkan jatuh pada bulan Agustus 2026.

Sebagai catatan, BUMI itu menargetkan revenue dari non baru bara mencapai 50 persen pada 2030-2031 mendatang.

Namun, manajemen pernah mengatakan kalau mereka tidak akan menjual aset batu bara mereka, yang artinya mereka akan semakin agresif mengakuisisi tambang-tambang mineral strategis untuk menambah revenue di luar batu bara ini.

Progress terkini sampai akhir tahun lalu, kontribusi non-batubara masih di kisaran belasan persen (sekitar 17%), yang sebagian besar disumbang melalui kepemilikan saham di BRMS.

Kalau diringkas prospek diversifikasi bisnis BUMI ini begini:

Terbaru, Akuisisi Loyal Metals (Australia), Langkah ini menjadi kunci karena memberikan eksposur langsung ke komoditas tembaga, emas, dan lithium. Proyek Highway Reward ditargetkan mulai berkontribusi terhadap pendapatan grup setelah transaksi rampung, dengan estimasi sekitar Agustus 2026.

Operasional Wolfram & Jubilee Metals BUMI juga mendorong percepatan operasional:

- Wolfram Ltd (Australia) → proyek tambang tembaga

- Jubilee Metals Limited (JML) → proyek emas

Kedua aset ini ditargetkan mulai beroperasi secara komersial pada Kuartal IV-2026 dan mulai menyumbang pendapatan.

Optimalisasi BRMS, Peningkatan kapasitas pabrik emas BRMS di Poboya dari 500 ton menjadi 2.000 ton per hari pada akhir 2026 diharapkan mampu melipatgandakan aliran profit ke BUMI sebagai induk usaha.

Apa Kabar Saham PTRO dan BUMI?

Beralih ke pergerakan harga saham PTRO dan BUMI. Sejauh ini, secara tren hampir mirip, setelah turun signifikan sejak morning call MSCI pada akhir Januari, dua saham itu kini masuk fase konsolidasi.

Prospek jangka panjang dari ekspansi bisnis mineral strategis menjadi story yang menarik dari dua saham, tetapi untuk pergerakan jangka pendek tampaknya pelaku pasar masih hati-hati.

Dari sisi teknikal, untuk pergerakan saham PTRO saat ini sedang menguji area support di MA20 harian. Namun, level ini masih tergolong rawan ditembus karena tekanan jual yang terlihat dari volume masih cukup tinggi. Jika pelemahan berlanjut, area support berikutnya berada di kisaran 4.130.

Perlu dicatat, setelah menyentuh area support beberapa pekan lalu, saham ini sempat menguat cukup signifikan hingga sekitar 60 persen, sehingga koreksi saat ini bisa dibilang sebagai fase konsolidasi.

Dalam kondisi seperti ini, momen koreksi justru menarik untuk dicermati. Investor biasanya menunggu terbentuknya level low baru yang lebih tinggi dari sebelumnya sebagai sinyal awal bahwa akumulasi mulai kembali terjadi.

Untuk catatan juga, saham PTRO itu juga masuk ke portofolio MSCI Indonesia, meskipun bobotnya kecil hanya 0,59 persen. Meski begitu, kami mengantisipasi evaluasi free float yang masih berjalan sampai Juni 2026, akan memicu risiko outflow tetap ada dari asing.

Apalagi, untuk saham BREN yang termasuk satu grup Prajogo Pangestu sudah terindikasi HSC, tidak menutup kemungkinan PTRO akan kena efeknya. Kami juga mencermati, untuk kepemilikan individuals di saham ini sebenarnya hanya 9 persenan, masih jauh dibandingkan target minimal regulator di 15 persen dan dibandingkan free float yang diumumkan perusahaan di kisaran 29 persen.

Sementara itu, untuk saham BUMI terpantau masih menguji support MA20 daily di 210, posisi ini cukup krusial karena kalau turun lagi, tren akan berbalik menjadi turun lagi dan rawan ke area 200 lagi.

Jika area support itu masih bisa diamankan, pergerakan masih akan lanjut sideways, dengan kemungkinan toleransi hold akan lebih lama sampai arah tren membaik menjadi naik lagi, dengan target bisa menembus resistance sekitar 270.

Gimana, menurut kalian menarik masuk PTRO atau BUMI?

Dapatkan Analisis dan Diskusi Komprehensif, serta Screeningan Saham yang Menarik untuk Trading hingga Jangka Panjang

Kamu bisa dapatkan semuanya di Mikirsaham.com, join sekarang dan dapatkan deretan benefit yang membantumu investasi di saham seperti:

- Stockpick Investing Saham Indonesia (Value, Dividen, Growth, Contrarian) Update per bulan

- Stockpick mid-term (6 bulan - 2 tahun) saham US (NEW)

- Stockpick trading mingguan untuk saham Indonesia

- Insight Saham Komprehensif untuk saham Indonesia, US,

- Grup Diskusi WA (terpisah antara saham Indo, US, dan stockpick trading mingguan)

- Hingga konsultasi private dengan founder kami

Langsung langganan dan pilih plan yang sesuai dengan kebutuhanmu sekarang dengan klik di sini

Jangan lupa follow kami di Googlenews dan kamu bisa baca di sini