Saham BBTN Bakal Akuisisi Aset BTPN, Begini Prospeknya

Gencar ekspansi di luar sektor perumahan, Bank BTN mengakuisisi pinjaman Bank SMCB Indonesia senilai Rp19,93 triliun. Hal ini sebelumnya sudah diberi sinyal manajemen lantaran tahun ini tidak bagi dividen. Kira-kira gimana prospek dan risikonya ke depan?

Mikirduit - Teka-teki di balik alasan BBTN tidak membagikan dividen tahun ini akhirnya terjawab. Bank Himbara yang fokus di properti ini resmi mengakuisisi aset pinjaman milik PT Bank SMBC Indonesia Tbk (BTPN).

Apakah langkah ini menjadi strategi yang tepat untuk mempercepat pertumbuhan BBTN, atau justru menyimpan risiko baru yang perlu dicermati investor?

Update Akuisisi Kredit Jumbo BBTN

Kabar terbaru dari BBTN, secara resmi telah mengakuisisi portofolio aset pinjaman milik BTPN senilai Rp19,93 triliun.

Transaksi dilakukan melalui penandatanganan Conditional Portfolio Transfer Agreement (CPTA) dan Conditional Loan Asset Transfer Agreement (CLATA) pada 22 Mei 2026.

Setelah ada pengumuman resmi itu, ternyata berbeda dari asumsi awal yang banyak beredar di pasar mengarah pada kredit korporasi, ternyata aset yang diambil alih didominasi oleh kredit pensiunan, pra-pensiunan, serta kredit payroll pegawai BUMN dan instansi pemerintah.

Nilai transaksi tersebut terdiri dari portofolio kredit kelolaan Taspen sekitar Rp12,58 triliun dan portofolio kredit terkait ASABRI serta payroll loan senilai Rp7,34 triliun.

Kualitas kredit segmen itu secara historis memiliki rasio NPL yang sangat rendah, bahkan mendekati 0 persen. Mengapa kualitas asetnya cukup bagus itu?

Pertama, Ada Mekanisme Potong Gaji Langsung (Auto-Debet)

Pembayaran angsuran tidak menunggu debitur menyetor secara manual. Dana dipotong langsung oleh juru bayar (Taspen atau ASABRI) sebelum sisa uang pensiun masuk ke rekening nasabah. Risk default karena faktor "lupa bayar" atau alokasi konsumtif lain otomatis tereliminasi.

Kedua, Jaminan Kepastian Pendapatan

Sumber pembayaran berasal dari APBN negara yang dikelola Taspen/ASABRI. Risiko hilangnya pendapatan (seperti PHK pada sektor swasta) praktis tidak ada pada segmen pensiunan ASN, TNI, dan Polri.

Alasan Masuk Akal Saham BBTN Akuisisi Kredit BTPN

Akuisisi ini menjadi bagian dari strategi transformasi BBTN menuju konsep beyond mortgage, yakni memperluas sumber pertumbuhan di luar bisnis KPR yang selama ini menjadi tulang punggung perseroan.

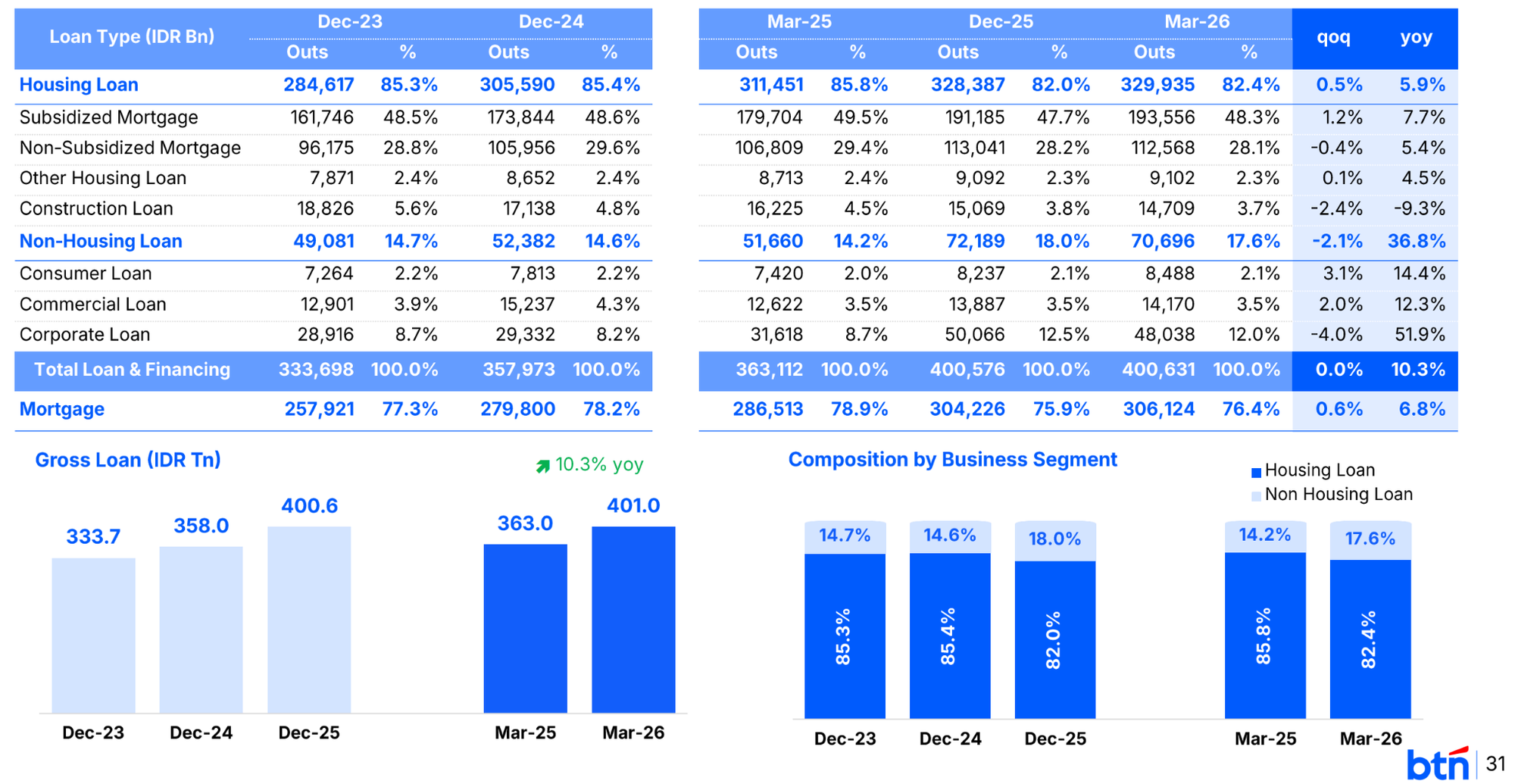

Secara strategis, langkah ini kami nilai cukup masuk akal. Selama bertahun-tahun, BBTN dikenal sebagai bank yang sangat bergantung pada sektor perumahan, sampai kuartal I/2026 kontribusinya sampai lebih dari 80 persen.

Dengan portofolio kredit yang seperti itu, BBTN itu sangat sensitif terhadap siklus properti dan suku bunga. Apalagi di kondisi saat ini, siklus suku bunga saat ini telah berubah, setelah BI rate naik 50 bps menjadi 5,25 persen.

Padahal, di sisi lain pemerintah sedang menggencarkan program KPR FLPP (Fasilitas Likuiditas Pembiayaan Perumahan), dengan suku bunga ditetapkan sebesar 5 persen dengan tenor 20 tahun, tetapi ada potensi perpanjangan ke 30-40 tahun.

Dengan mengakuisisi portofolio kredit pensiunan dan payroll yang sudah berjalan, BBTN bisa langsung memperbesar aset produktif, meningkatkan pendapatan bunga, sekaligus memperluas basis nasabah tanpa harus membangun bisnis baru dari nol. Secara angka, setidaknya ada tiga manfaat yang berpotensi langsung terlihat pada laporan keuangan perseroan.

Pertama, pertumbuhan kredit akan terdongkrak secara instan.

Per Kuartal I/2026, total kredit BBTN tercatat sebesar Rp400,63 triliun. Dengan tambahan portofolio senilai Rp19,93 triliun, maka total kredit perseroan berpotensi meningkat menjadi sekitar Rp420,56 triliun.

Artinya, hanya dari transaksi ini saja, BBTN berpotensi memperoleh tambahan pertumbuhan kredit hampir 5 persen tanpa perlu menyalurkan kredit baru secara organik.

Kedua, kualitas aset semakin membaik.

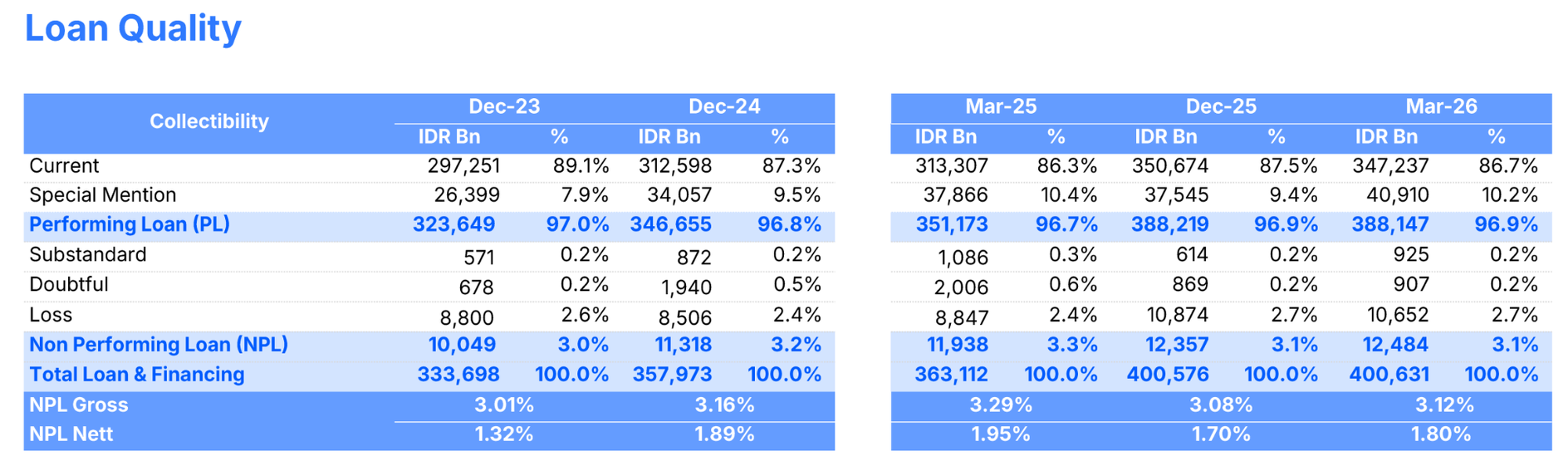

Ini menjadi poin yang cukup menarik karena selama ini kualitas aset BBTN masih menjadi perhatian investor. Sebagai catatan, NPL Gross BBTN pada Kuartal I/2026 berada di level 3,12 persen, lebih tinggi dibanding rata-rata industri perbankan yang berada di kisaran 2,14 persen.

Jika diasumsikan portofolio kredit yang diakuisisi dari SMBC memiliki NPL mendekati 0 persen, maka transaksi ini tidak hanya memperbesar kredit, tetapi juga memperbaiki kualitas aset secara matematis.

Berdasarkan posisi Maret 2026, BBTN memiliki kredit bermasalah (NPL) sekitar Rp12,48 triliun. Setelah portofolio baru masuk, total kredit meningkat menjadi Rp420,56 triliun sementara nominal NPL tetap Rp12,48 triliun.

Secara nominal penurunannya memang hanya sekitar 15 basis poin (bps), namun secara psikologis cukup penting karena membawa NPL Gross kembali ke bawah level 3 persen, sejalan dengan guidance manajemen yang menjadi bukti perbaikan ke investor.

Ketiga, peluang peningkatan dana murah (CASA) dan pendapatan bunga.

Akuisisi ini tidak hanya membawa aset kredit, tetapi juga membuka peluang masuknya nasabah baru ke dalam ekosistem BBTN. Nasabah pensiunan, pra-pensiunan, maupun payroll berpotensi menjadi sumber dana murah melalui rekening tabungan, transaksi harian, hingga berbagai produk perbankan lainnya.

Dari sisi profitabilitas, transaksi ini juga menarik karena dana yang sebelumnya ditahan akibat tidak dibagikannya dividen kini dialokasikan ke aset produktif yang langsung menghasilkan pendapatan bunga (yielding asset).

Secara teori, langkah ini berpotensi memberikan imbal hasil yang lebih tinggi dibandingkan jika dana tersebut hanya ditempatkan pada instrumen likuid berimbal hasil rendah.

Risiko Juga Tetap Ada

Meski prospeknya menarik, investor tetap perlu memperhatikan sejumlah risiko dari transaksi ini. Tantangan terbesar justru bukan terletak pada proses akuisisinya, melainkan pada tahap integrasi pasca-transaksi.

BBTN harus memastikan kualitas kredit yang diambil alih tetap terjaga serta mampu mempertahankan hubungan dengan nasabah yang berpindah ke dalam ekosistemnya. Sebab, keberhasilan transaksi ini tidak hanya ditentukan oleh besarnya aset yang dibeli, tetapi juga kemampuan manajemen mengoptimalkan cross-selling produk dan menjaga loyalitas nasabah yang sudah ada.

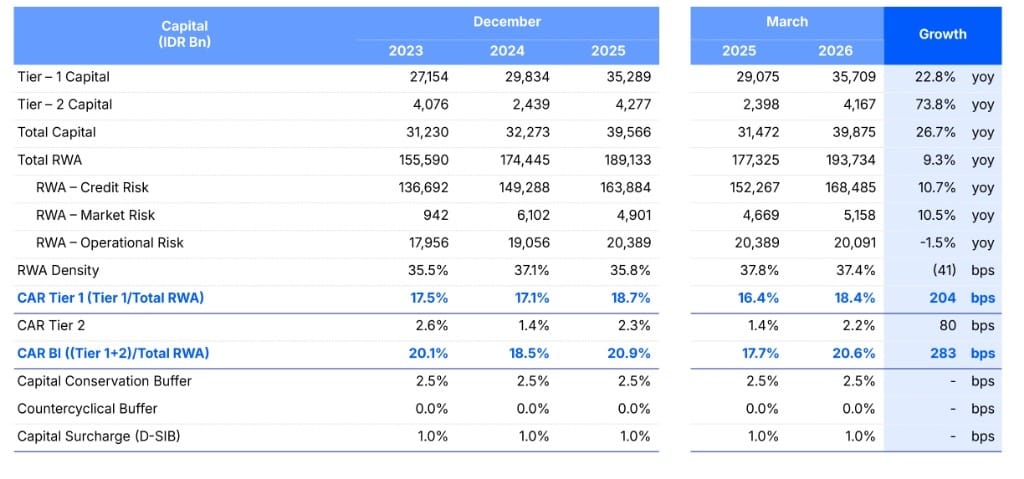

Selain itu, investor juga perlu memperhatikan dampaknya terhadap permodalan. Portofolio kredit senilai Rp19,93 triliun yang masuk akan meningkatkan aset tertimbang menurut risiko (Risk Weighted Asset/RWA) BBTN.

Konsekuensinya, rasio kecukupan modal atau CAR berpotensi mengalami penurunan meskipun secara nominal modal perusahaan tidak berubah.

Memang, posisi CAR BBTN saat ini masih tergolong kuat sehingga belum menjadi masalah dalam jangka pendek. Namun ruang ekspansi ke depan bisa menjadi sedikit lebih terbatas dibanding sebelum transaksi dilakukan, apalagi likuiditas BBTN kami nilai cukup ketat dengan loan to deposit ratio (LDR) sudah di 95 persen.

Risiko lain yang perlu dicermati adalah potensi kebijakan dividen yang tetap konservatif pada tahun-tahun mendatang. Pasalnya, laba yang sebelumnya berpotensi dibagikan sebagai dividen kini digunakan untuk memperkuat modal dan mendukung ekspansi bisnis.

Jika BBTN masih agresif melakukan pertumbuhan kredit atau membutuhkan tambahan modal untuk menjaga CAR, maka peluang pembagian dividen besar dalam waktu dekat bisa menjadi lebih terbatas.

Meski segmen kredit pensiunan dan payroll dikenal memiliki tingkat gagal bayar yang sangat rendah, kita juga perlu menyadari bahwa segmen ini bukanlah segmen dengan pertumbuhan tercepat di industri perbankan.

Artinya, akuisisi ini memang sangat membantu memperbaiki kualitas aset dan stabilitas pendapatan, tetapi belum tentu menjadi mesin pertumbuhan kredit yang agresif seperti kredit komersial atau korporasi.

Gimana, menurut kalian apakah akuisisi ini sudah menjadi langkah yang tepat bagi BBTN atau sebaliknya?

Mau tanya langsung saham yang murah menurut founder Mikirduit saat ini, serta menunggu rilis resmi saham Dividen Mikirduit 2026?

Dapatkan semua benefit Mikirsaham.com, join sekarang dan dapatkan deretan benefit yang membantumu investasi di saham seperti:

- Stockpick Investing Saham Indonesia (Value, Dividen, Growth, Contrarian) Update per bulan

- Stockpick mid-term (6 bulan - 2 tahun) saham US (NEW)

- Stockpick trading mingguan untuk saham Indonesia

- Insight Saham Komprehensif untuk saham Indonesia, US

- Diskusi lebih nyaman di member area tanpa ada distraksi

- Grup Diskusi WA (terpisah antara saham Indo, US, dan stockpick trading mingguan)

- Hingga konsultasi private dengan founder kami

Langsung langganan dan pilih plan yang sesuai dengan kebutuhanmu sekarang dengan klik di sini

Jangan lupa follow kami di Googlenews dan kamu bisa baca di sini