Peringatan OJK dan Risiko untuk Saham Bank serta Multifinance

OJK memperingatkan perbankan untuk tidak royal tebal dividen dan mempertebal pencadangan. Dengan adanya peringatan dari OJK itu, gimana nasib saham bank ya?

Mikir Duit – Otoritas Jasa Keuangan tengah menyoroti aksi beberapa bank membagikan dividen payout ratio dalam jumlah besar pada 2023. Selain itu, OJK juga meminta bank untuk meningkatkan pencadangan untuk antisipasi penghentian relaksasi restrukturisasi kredit Covid-19. Jadi, tanda-tanda valuasi saham bank besar berpotensi lebih murah nantinya?

Daftar Isi Konten

- Aksi dividen jumbo perbankan

- OJK minta bank pertebal pencadangan

- Saham bank menengah dan multifinance wajib dipantau

Aksi Dividen Jumbo Perbankan

OJK menilai pembagian dividen payout ratio jumbo bukan menjadi prioritas perbankan saat ini. Pasalnya, menurut regulator ada beberapa yang harus ditingkatkan oleh bank seperti teknologi, keamanan siber, peningkatan pencadangan untuk antisipasi risiko kredit macet, hingga peningkatan sumber daya manusia.

"Dividen payout ratio berbagai bank yang terlalu besar dapat membatasi kemampuan bank untuk berinvestasi mendukung transformasi dan inovasi digital," ujar Ketua Dewan Komisioner Mahendra Siregar seperti dikutip dari Koran Kontan pada 6 Juli 2023.

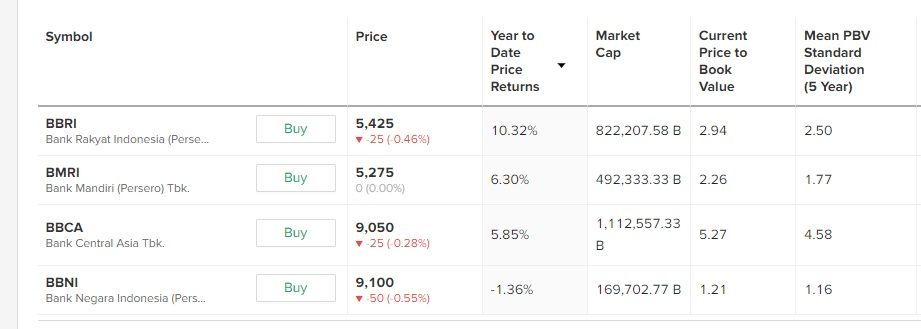

Beberapa bank yang disorot OJK antara lain, PT Bank Rakyat Indnonesia (Persero) Tbk. (BBRI), PT Bank Central Asia Tbk. (BBCA), PT Bank Negara Indonesia (Persero) Tbk. (BBNI), PT BPD Jawa Timur Tbk. (BJTM), dan PT BPD Jawa Barat dan Banten Tbk. (BJBR).

Secara angka persentase, dividen payout ratio BBRI, BBCA, dan BBNI memang meningkat cukup drastis dibandingkan dengan periode-periode sebelumnya. BBCA yang biasanya di bawah 50 persen, kemarin sebesar 62 persen. Lalu, BBRI yang biasanya sekitar 60 persen, tapi dua tahun terakhir berani melepas 85 persen untuk dividen. Begitu juga BBNI yang biasanya 25 persen, tahun ini berani mematok 40 persen untuk dividen.

Berbeda dengan bank besar, untuk bank daerah memang rutin bagi dividen payout ratio jumbo di atas 50 persen. Soalnya, dividen dari BPD itu menjadi salah satu sumber pendapatan daerah pemerintah provinsi sebagai pemegang saham. Untuk itu, baik tingkat dividen payout ratio maupun dividen yield bank daerah cenderung lebih besar di atas rata-rata bank besar.

Kekhawatiran OJK terhadap dividen payout ratio jumbo ini juga dipicu lonjakan kenaikan laba bersih perbankan yang lebih didorong oleh pengurangan biaya pencadangan antisipasi kredit macet. Artinya, hal ini akan berkaitan ketika kebijakan relaksasi restrukturisasi kredit Covid-19 sudah usai, kinerja laba bersih bank bisa melorot karena harus kembali meningkatkan pencadangan.

Namun, dari sisi bank, terutama bank besar, dengan permodalan yang kuat, mereka merasa momen saat ini yang tepat untuk memberikan value lebih kepada pemegang sahamnya, terutama bank BUMN yang keterkaitan dengan pendapatan negara.

BACA JUGA: Alasan Deposito Bukan Aset Investasi

OJK Minta Bank Pertebal Pencadangan

Kabar yang cukup menarik lainnya adalah OJK meminta bank pertebal pencadangan untuk antisipasi relaksasi restrukturisasi kredit selesai. Jadi, sejak pandemi Covid-19, OJK mengeluarkan relaksasi restrukturisasi kredit. Jadi, setiap restrukturisasi kredit yang terjadi akibat Covid-19 akan tetap dikategorikan lancar sehingga bank tidak wajib mencatatkan pencadangan atas restrukturisasi kredit tersebut.

Namun, jika relaksasi restrukturisasi kredit Covid-19 itu dicabut, berarti kategorinya tidak lagi lancar dan harus menyiapkan pencadangan.

OJK memang baru memperpanjang masa periode relaksasi hingga Maret 2024, tapi untuk beberapa segmen seperti UMKM, penyedia akomodasi makanan dan minuman, dan industri tekstil serta alas kaki. Sisanya, periode relaksasi akan usai pada Maret 2023.

Artinya, bank-bank yang punya porsi restrukturisasi kredit di luar sektor itu akan segera menyiapkan pencadangan di kuartal II/2023. Jika bank menaikkan pencadangan atas kredit bermasalah tersebut artinya laba bersih bank juga akan tergerus. Apalagi, di tahun sebelumnya bank-bank banyak melonggarkan pencadangan sehingga pertumbuhan laba bersih melejit tinggi.

Saat ini, perbankan juga terus menurunkan tingkat restrukturisasi kredit dalam rangka Covid-19. Tercatat, bank yang memiliki restrukturisasi kredit Covid-19 tertinggi dari BBRI. Namun, portofolio BBRI itu juga banyak segmen UMKM yang masih berlaku hingga Maret 2024. Sampai kuartal I/2023, BBRI mencatat nilai kredit restrukturisasi Covid-19 senilai Rp99 triliun.

Adapun, yang kedua adalah BBNI senilai Rp45,8 triliun. Ketiga, BMRI senilai Rp31,2 triliun. Adapun, BBCA sampai akhir tahun 2022 masih mencatatkan kredit restrukturisasi covid-19 senilai Rp62,5 triliun, tapi tidak apple to apple dibandingkan dengan data bank BUMN yang diambil kuartal I/2023.

Meskipun begitu, secara loan at risk ration menunjukkan BBCA paling berisiko rendah dengan tingkat loan at risk sekitar 9,5 persen. Disusul BMRI sebesar 11,3 persen. Di sisi lain, BBNI dan BBRI berada di 16 persen.

Apakah angka 16 persen itu tinggi? sebenarnya tidak ada acuan pastinya berapa. Namun, di 2022, ketika loan at risk perbankan Indonesia di 19 persen itu masih dinilai cukup tinggi.

Dari data keempat bank itu, sebenarnya untuk bank besar masih cukup aman menghadapi usainya relaksasi restrukturisasi kredit tersebut.

Lalu, saham apa yang paling berisiko?

Saham Bank Menengah dan Perusahaan Pembiayaan Wajib Dipantau

Salah satu yang berisiko justru dari saham bank menengah dan perusahaan pembiayaan. Kedua sektor itu berisiko mencatatkan kenaikan pencadangan untuk antisipasi kredit bermasalah setelah kebijakan relaksasi restrukturisasi kredit Covid-19 secara umum selesai pada Maret 2023.

Apalagi, beberapa saham bank menengah dan pembiayaan lagi melejit karena berbagai sentimen dari isu akuisisi hingga pembagian dividen jumbo. Artinya, ketika kinerja keuangan kembali normal [adanya kenaikan pencadangan yang menggerus laba bersih meski pendapatannya naik tinggi], harga sahamnya juga berisiko turun.

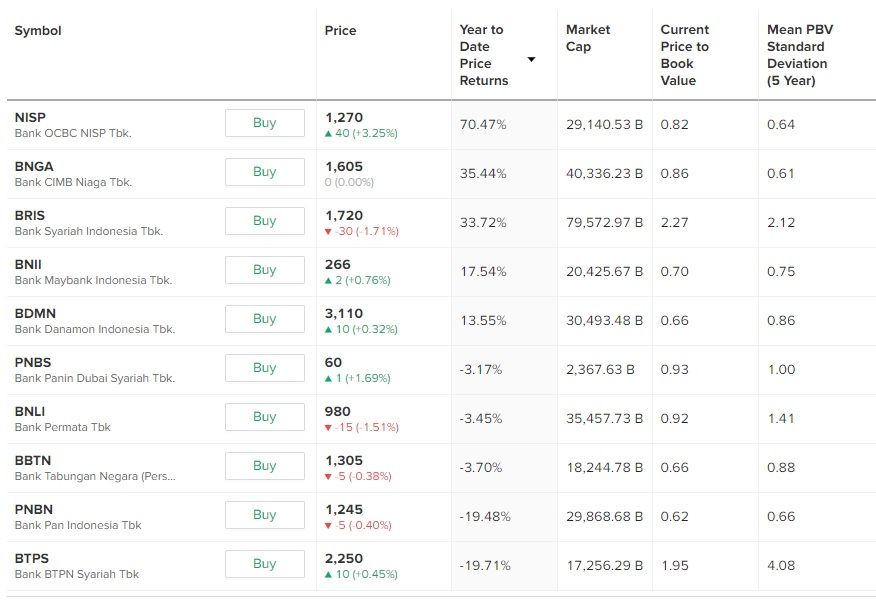

Ada 3 bank menengah yang sudah naik terlalu tinggi sepanjang tahun ini. Ketiga bank itu antara lain, PT Bank OCBC NISP Tbk. (NISP), PT Bank CIMB Niaga Tbk. (BNGA), dan PT Bank Syariah Indonesia Tbk. (BRIS).

Saham NISP naik setelah mulai rutin bagi dividen dengan valuasi yang murah membuat demand pembelian saham itu meningkat drastis.

Begitu juga BNGA, menjadi salah satu bank menengah papan atas dengan valuasi murah membuatnya jadi pilihan alternatif saat valuasi bank besar lagi tinggi.

Di sisi lain, saham BRIS kembali bangkit menguat setelah ada kemungkinan pergantian pemegang saham. BBNI dan BBRI dikabarkan akan melepas saham BRIS kepada investor strategis dari timur tengah.

BACA JUGA: BBNI dan BBRI Cabut dari BRIS, Begini Prospek Saham Bank Syariah Terbesar di Indonesia

Namun, euforia itu bisa berujung pahit atau sudah di pucuk jika ketiga bank itu terpaksa menaikkan pencadangan hingga mulai mencatatkan penurunan laba bersih di kuartal II/2023 atau sepanjang tahun 2023.

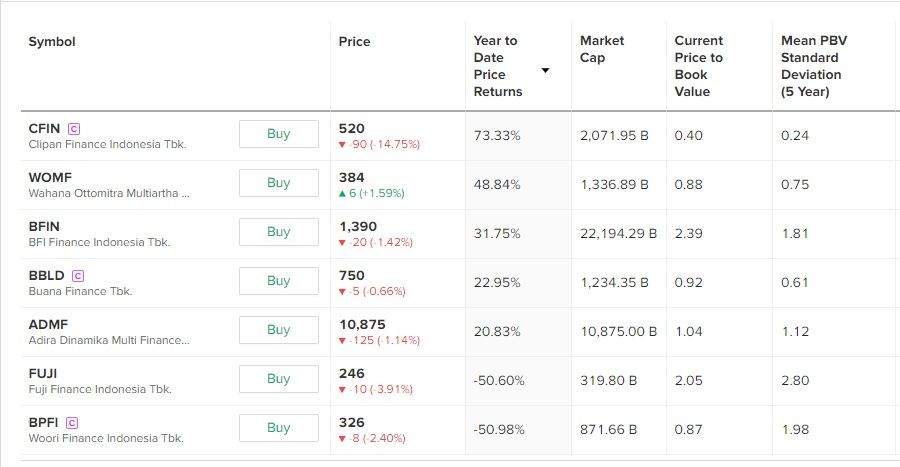

Selain bank, saham pembiayaan seperti PT Adira Multifinance Tbk. (ADMF) hingga PT Clipan Finance Tbk. (CFIN) yang harga sahamnya sudah cukup mahal berpotensi koreksi. Pasalnya, perusahaan pembiayaan lebih longgar melakukan pencadangan dan justru berisiko tiba-tiba menaikkan pencadangan di kuartal II/2023.

Meski, dari segi risiko atas selesainya era relaksasi restrukturisasi kredit ini ke saham multifinance sangat kecil. Namun, hal itu bisa jadi alasan beberapa holder-nya untuk melakukan aksi ambil untung sementara karena harga sahamnya sudah terlalu tinggi.

Untuk itu, kita perlu memantau secara detail risiko kenaikan pencadangan dan rasio kredit bermasalah perbankan dan perusahaan pembiayaan kuartal II/2023 nanti.