Pemerintah Tunda Perubahan Royalti Mineral, Begini Nasib Saham Logam

Tiba-tiba Menteri ESDM Bahlil Lahadia mengumumkan penundaan pengenaan skema royalti yang baru untuk mineral logam. Tapi, apakah ini cukup jadi sinyal bagus untuk saham sektor tersebut?

Mikirduit - Saham sektor tambang mineral kolaps sejak Kamis, 7 Mei 2026. Kabar pemerintah mau rombak ketentuan royalti hingga pengenaan windfall tax untuk nikel hingga batu bara jadi faktor penyebabnya. Namun, wacana perubahan royalti ditunda, lalu, bagaimana prospek ke depannya?

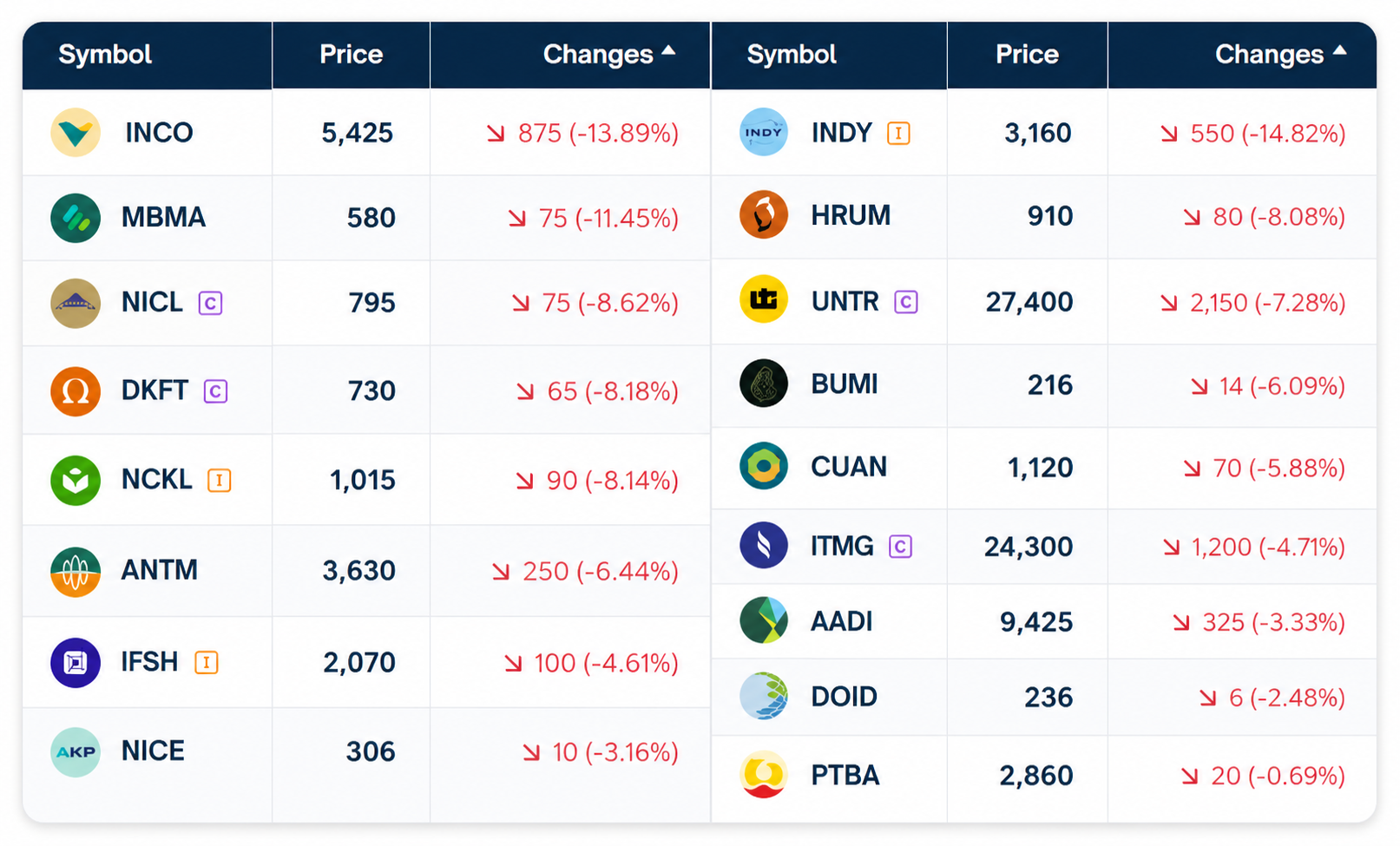

Pada akhir pekan lalu, Jumat (8/5/2026) mayoritas saham di sektor tambang kompak berguguran. Tak sedikit yang kontraksi lebih dari 5 persen, bahkan ada yang sampai terjun lebih dari 10 persen sehari.

Alasan utama yang membuat saham tambang rontok adalah ketidakpastian kebijakan pemerintah. Kami merekapnya menjadi tiga faktor utama, diantaranya:

Pertama, wacana skema bagi hasil mirip di sektor minyak dan gas (migas)

Pemerintah tengah mengkaji perubahan skema pengelolaan sektor minerba agar lebih menyerupai model di industri hulu migas, khususnya Production Sharing Contract (PSC) Cost Recovery dan PSC Gross Split.

- PSC Cost Recovery adalah skema di mana seluruh biaya eksplorasi dan operasional yang dikeluarkan kontraktor terlebih dahulu bisa diganti oleh negara dari hasil produksi minyak atau gas sebelum keuntungan dibagi.

- PSC Gross Split, pembagian hasil produksi sudah ditentukan langsung di awal antara pemerintah dan kontraktor tanpa mekanisme penggantian biaya operasional, sehingga seluruh efisiensi dan risiko ditanggung perusahaan.

Wacana ini memicu kekhawatiran karena karakter bisnis tambang dinilai berbeda dengan migas.

Margin tambang seperti nikel dan batu bara cenderung lebih tipis dan biaya operasionalnya besar setiap hari, mulai dari alat berat, BBM, hingga tenaga kerja.

Selain itu, sektor tambang saat ini sudah menanggung royalti, pajak, dan berbagai kewajiban lain yang sejak awal sudah dihitung dalam investasi.

Pelaku industri juga khawatir jika skema cost recovery diterapkan, proses audit dan verifikasi biaya akan menjadi rumit karena jumlah izin tambang mencapai ribuan, jauh lebih banyak dibanding kontraktor migas.

Perubahan aturan di tengah jalan pun dinilai berisiko mengganggu kepastian investasi karena perusahaan sudah menghitung IRR proyek berdasarkan aturan yang berlaku saat ini.

Kedua, rencana penyesuaian tarif royalti progresif

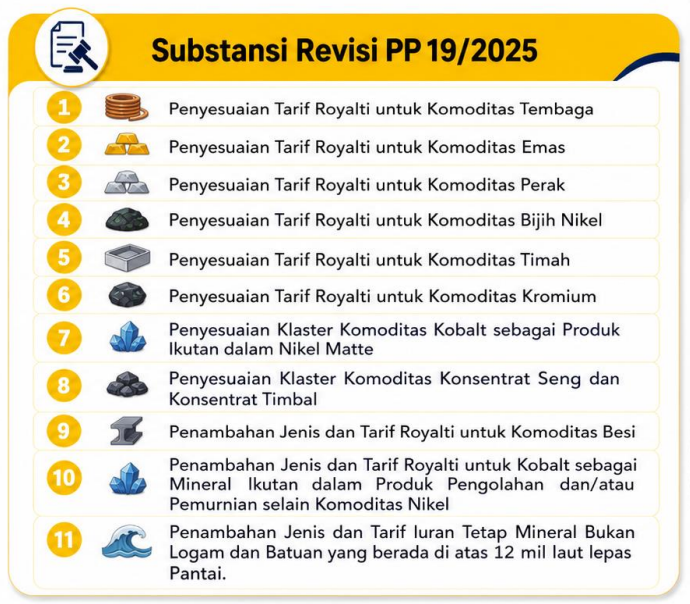

Pemerintah juga akan menyesuaikan tarif royalti progresif hampir untuk semua mineral strategis di Indonesia melalui revisi PP nomor 19 tahun 2025.

Totalnya ada 13 penyesuaian royalti mineral. Berikut daftarnya:

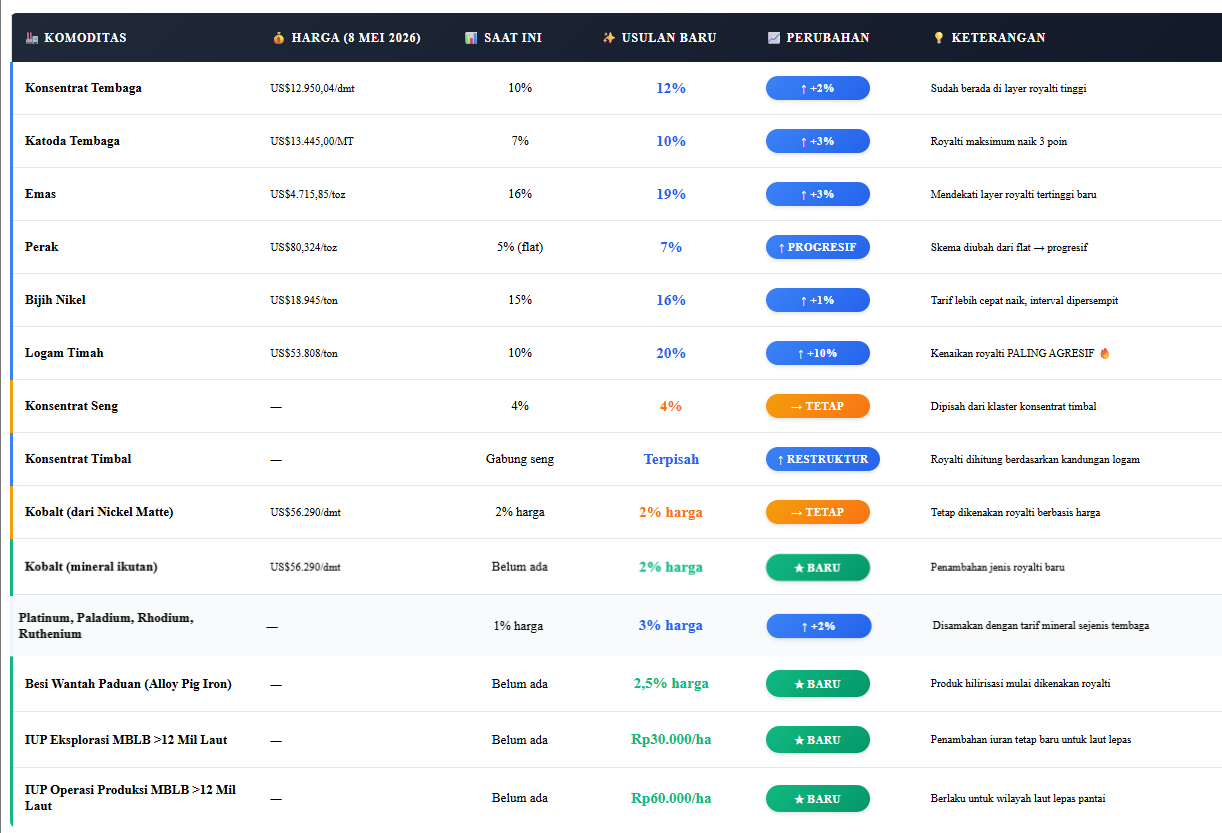

Lebih rinci, penyesuaian royalti ini dilakukan di tengah lonjakan harga mayoritas komoditas mineral global.

Tembaga misalnya, saat ini sudah berada di kisaran US$12.950/dmt untuk konsentrat dan US$13.445/MT untuk katoda, sehingga otomatis masuk ke layer royalti tertinggi dalam skema baru pemerintah.

Hal serupa juga terjadi pada emas yang berada di US$4.715/toz dan timah di US$53.808/ton, membuat tarif royalti keduanya melonjak signifikan dibanding skema lama. Untuk timah bahkan kenaikannya paling agresif, dari sebelumnya maksimum 10persen menjadi 20 persen.

Pemerintah juga mulai mengubah pendekatan royalti menjadi lebih progresif mengikuti kenaikan harga komoditas.

Perak yang sebelumnya dikenakan tarif flat 5persen, kini diusulkan memakai skema bertingkat hingga 8persen. Bijih nikel juga mengalami penyesuaian interval harga lebih sempit, sehingga kenaikan tarif bisa terjadi lebih cepat dibanding sebelumnya.

Berdasarkan harga terkini yang sudah di atas US$ 18.000 per ton, tarif royalti nikel sudah di 15 persen. Jika usulan terbaru disetujui tarif bisa naik jadi 16 persen.

Selain itu, revisi ini tidak hanya menyasar komoditas utama, tetapi juga produk hilirisasi dan mineral ikutan seperti kobalt, Alloy Pig Iron, hingga platinum dan paladium yang menjadi ikutan dalam bijih krom dan konsentrat krom.

Serta, penambahan struktur tarif untuk konsentrat timbal yang sebelumnya digabung dengan seng akan disesuaikan berdasarkan jenis logam seperti emas dan perak.

Secara keseluruhan, arah kebijakan ini menunjukkan pemerintah ingin mengoptimalkan penerimaan negara saat harga komoditas sedang tinggi.

Namun di sisi lain, pasar khawatir kenaikan beban royalti yang terlalu agresif dapat menekan margin perusahaan tambang, terutama di tengah kondisi harga komoditas yang sangat fluktuatif.

Asosiasi Penambang Nikel Indonesia (APNI) mengeluhkan bahwa pemerintah hanya melihat harga jual, tapi sering abai pada biaya produksi (cash cost) yang juga naik (seperti harga BBM industri dan royalti alat berat). Royalti progresif dianggap bisa "memakan" seluruh margin keuntungan saat biaya produksi juga ikut naik.

Di satu sisi, banyak perusahaan sedang mencicil utang besar untuk membangun pabrik hilirisasi. Jika royalti progresif diterapkan terlalu tinggi pada produk setengah jadi, payback period (masa balik modal) mereka akan molor, dan ini dinilai merugikan investor yang sudah terlanjur masuk.

Ketiga, ada tambahan pajak baru untuk sektor nikel dan batu bara

Terakhir, pemerintah juga mewacanakan tambahan pungutan baru berupa bea ekspor dan windfall tax.

Pada 6 Mei 2026 lalu, kami sempat membahas bahwa arah kebijakan ini sejauh ini sudah mendapat restu Presiden untuk sektor nikel, sehingga peluang implementasinya cukup besar. Sementara untuk sektor batu bara, masih belum pasti.

Namun, yang pasti soal skema dan detail kebijakan ini masih dibahas oleh pemerintah. Sehingga, penerapannya bisa saja tidak dalam waktu dekat.

Ringkasnya, untuk efeknya ke pemain nikel. kami menilai yang memiliki smelter diperkirakan akan terkena dampak paling besar. Memang, kenaikan harga patokan bijih nikel sebelumnya sempat menguntungkan penambang karena harga jual ore ikut naik.

Namun di sisi lain, perusahaan smelter justru menghadapi tekanan yang lebih berat di mana harga bahan baku naik. Belum lagi, produksi tahun ini dikurangi signifikan, operasional smelter potensi terganggu, belum lagi demand untuk produk EV belum besar, karena lebih dari 80 persen supply itu terserap untuk stainless steel.

Akibatnya, margin perusahaan hilirisasi nikel mulai tertekan. Kondisi ini membuat pasar khawatir tambahan pajak baru justru dapat semakin menekan profitabilitas sektor hilirisasi nikel ke depan.

Perkembangan Terbaru: Wacana Royalti Ditunda

Namun, tibat-tiba Menteri ESDM Indonesia Bahlil Lahadia mengungkapkan rencana perubahan royalti ditunda. Pemerintah akan mencari formula yang sama-sama menguntungkan perusahaan dan negara. Lalu, rencana royalti kemarin ditunda.

Pemerintah juga membuka masukkan dari pelaku bisnis tambang terkait royalti. Sebelumnya, pembahasan yang ramai sebelumnya terjadi juga baru bersifat usulan.

Namun, usulannya sudah mencapai ke konsultasi publik.

Jadi, apa saja yang harus diperhatikan terkait saham-saham related mineral dan batu bara?

Hal yang Harus Diperhatikan Terkait Saham Batu bara dan Logam Industri

Jika merunut ke sentimen secara sektoral ada beberapa hal yang harus diperhatikan dari saham logam industri dan batu bara:

- Kenaikan harga batu bara terjadi karena faktor risiko gangguan supply minyak yang membuat batu bara sebagai komoditas pengganti bisa mendapatkan kenaikan permintaan sebagai alternatif komoditas energi. Namun, secara demand belum mengalami kenaikan signifikan

- Untuk potensi demand batu bara bisa meningkat jika El nino yang berpotensi terjadi di tengah tahun ini memberikan dampak signifikan ke PLTA di China. Sehingga, China akan menjalankan PLTU-nya lagi sebagai alternatif.

- Dari segi nikel, perhatikan rencana pembukaan revisi RKAB tengah tahun ini (Juli 2026). Ada potensi kuota produksi ditambah 20-30 persen. Hal itu bisa menjadi sentimen negatif untuk harga nikel yang jadi underlying bisnis saham nikel. Jika permintaan tidak meningkat, ada potensi harga nikel kembali ke 15.000 - 17.000 dolar AS per ton

- Untuk AMMN, manajemen masih wait and see untuk target katoda tembaga dan emas murni karena smelternya butuh beberapa maintenance sehingga tidak bisa mengukur target. Tantangan AMMN selanjutnya adalah bagaimana persetujuan kuota ekspor konsentrat yang berakhir di Akhir April 2026 kemarin.

- TINS cenderung selamat dari kebijakan royalti yang baru. Jika royalti baru berlaku, TINS lumayan tertekan dari segi margin keuntungan.

Sebelumnya, kami sudah mengulas detail terkait dampak ke saham logam mineral jika skema royalti baru dijalankan di sini

Kamu Butuh Insight dan Ide Saham Jangka Menengah-panjang hingga Swing Trading?

Dapatkan semua benefit Mikirsaham.com, join sekarang dan dapatkan deretan benefit yang membantumu investasi di saham seperti:

- Stockpick Investing Saham Indonesia (Value, Dividen, Growth, Contrarian) Update per bulan

- Stockpick mid-term (6 bulan - 2 tahun) saham US (NEW)

- Stockpick trading mingguan untuk saham Indonesia

- Insight Saham Komprehensif untuk saham Indonesia, US

- Diskusi lebih nyaman di member area tanpa ada distraksi

- Grup Diskusi WA (terpisah antara saham Indo, US, dan stockpick trading mingguan)

- Hingga konsultasi private dengan founder kami

Langsung langganan dan pilih plan yang sesuai dengan kebutuhanmu sekarang dengan klik di sini

Jangan lupa follow kami di Googlenews dan kamu bisa baca di sini