NISP, Saham yang Katanya The Next BBCA! Begini Prospek Dividen-nya di 2025

Salah satu saham bank jagoan KBMI III, NISP digadang-gadang jadi the next BBCA dan mulai mencuri perhatian dividen hunter. Baru-baru ini, NISP sudah rilis kinerja FY24, kira-kira gimana prospek dividen yang akan dibagi tahun ini?

Mikirduit - PT Bank OCBC NISP Tbk (NISP) setelah rutin bagi dividen tiga tahun terakhir ini, jadi cukup menarik dilirik para dividen hunter. Paling baru, emiten bank ini sudah merilis laporan kinerja keuangan sepanjang 2024, kira-kira gimana prospek dividen-nya tahun ini?

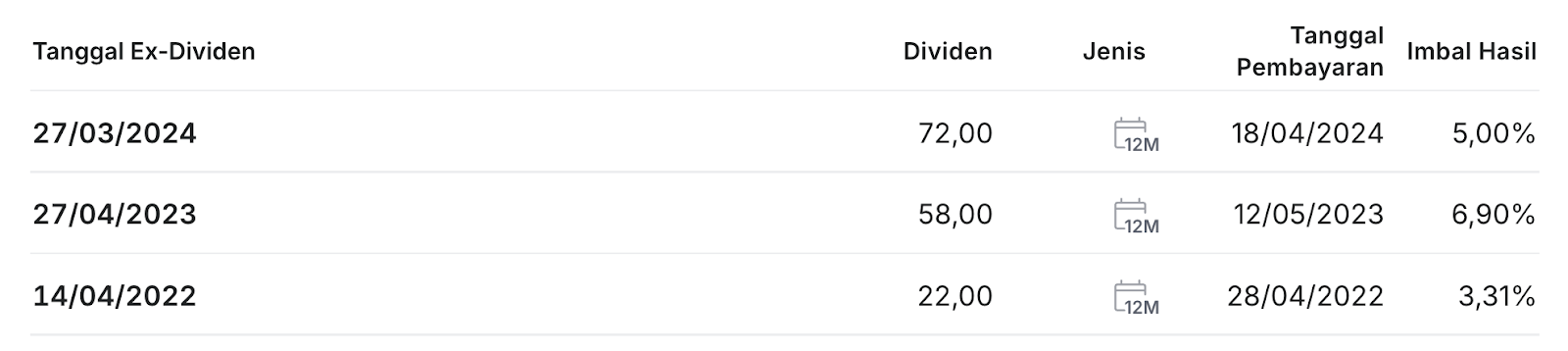

Sebelum jadi incaran pemburu dividen, NISP ini sebenarnya pernah puasa bagi dividen selama 17 tahun atau sejak 2004 silam.

Kalau secara historis, sebelum puasa belasan tahun itu, sebenarnya NISP sempat rutin bagi dividen sejak 1999 - 2004. Dari periode itu, tercatat NISP hanya sekali absen, yakni di 2002. Meski, rata-rata tingkat dividen yieldnya juga tidak konsisten, sempat 6,97 persen, tetapi juga pernah hingga di bawah 1 persen.

Baru tiga tahun ke belakang ini (2022 - 2024), NISP rutin membagikan dividen dengan nilai per lembar terus meningkat, sesuai dengan pertumbuhan laba bersih yang terus naik, dan yield yang mulai atraktif.

Jika dihitung dari harga saham ketika penutupan cum date dividen, cuan yang diberikan pada 2023 paling menarik mencapai 6,90 persen. Sementara tahun lalu keuntungannya dapat 5 persen. sedangkan pada 2022 imbal hasil cukup moderat sekitar 3,31 persen.

Lantas gimana prospek dividen tahun ini, apalagi NISP baru saja merilis kinerja FY24?

Update Kinerja Keuangan NISP FY24

Menutup tahun 2024, NISP berhasil membukukan kinerja keuangan ciamik. Laba bersihnya melejit 19 persen secara tahunan (yoy) menjadi Rp4,9 triliun.

Capaian itu diraih berkat pendapatan bunga dan syariah bersih yang melesat 11 persen yoy jadi Rp11,04 triliun, ditambah hasil dari mengurangi beban cadangan kerugian penurunan nilai sampai 87 persen, dari sebelumnya Rp1,13 triliun pada 2023, ditekan menjadi Rp152 miliar pada 2024.

Selain itu, laba yang positif didapatkan dari tambahan pendapatan non operasional bersih yang tercatat sebanyak Rp284 miliar. Raihan ini meningkat sangat pesat dibandingkan sepanjang 2023 yang hanya Rp15 miliar.

Sementara, untuk beban operasional tercatat membengkak 21 persen yoy menjadi Rp6,07 triliun. Seiring dengan itu, Cost to Income Ratio (CIR) ikut terkerek naik jadi 50,9 persen dari tahun sebelumnya di 44,3 persen.

Meski begitu, jumlah beban itu masih bisa dikompensasi dengan raihan pendapatan yang lebih banyak. Sebagai catatan juga, beban yang dikeluarkan tahun lalu besar ini tidak heran karena suku bunga berada selama berbulan-bulan berada di level tinggi.

Bank Indonesia (BI) pada tahun lalu juga hanya menurunkan suku bunga sekali, itupun pada September yang efeknya kemungkinan baru kerasa pada beberapa bulan setelahnya.

Bicara soal raihan pendapatan yang lebih banyak itu, khusus dari bunga, ini utamanya didukung oleh fungsi intermediasi bank yang berjalan lancar, di mana NISP bisa menyalurkan kredit tetap ekspansif tumbuh 11 persen yoy dan menjaga risiko kredit di level ideal tercermin dari rasio Non Performing Loan (NPL) Bruto yang berada di 1,6 persen.

Dari kinerja ini, bisa dibilang, NISP bisa menjaga momentum pertumbuhan kredit positif meskipun menghadapi tantangan era suku bunga tinggi.

Berkat kredit yang tumbuh pesat, total aset bisa melejit 13 persen yoy menjadi Rp281 triliun.

Seiring dengan itu, dalam menjalankan fungsi intermediasi dari sisi pengumpulan Dana Pihak Ketiga (DPK), NISP berhasil menjaga momentum pertumbuhan positif 13,3 persen yoy menjadi Rp204 triliun.

Dari total DPK itu, rasio Current Account Saving Account (CASA) berada di 55,3 persen. Posisi ini termasuk ideal untuk menjaga Cost of Fund atau biaya bunga untuk dana murah tetap terkendali.

Hal itu kemudian tercermin dari upaya bank yang berhasil menjaga Margin Bunga Bersih (NIM) bertahan positif di 4,4 persen, sama seperti tahun sebelumnya.

Dari sisi likuidittas juga semakin membaik, dengan adanya peningkatan deposito hingga 14 persen yoy, membuat posisi Loan to Deposit Ratio (LDR) berada di 81,9 persen, semakin longgar dari tahun sebelumnya yang berada di 83,8 persen. Ini semakin memungkinan bank untuk bisa terus ekspansif menyalurkan kredit ke depan.

Prospek Dividen NISP : DPS Naik, Yield Potensi Lebih dari 6 persen

Nah, setelah update kinerja, kita mendapatkan laba bersih NISP untuk tahun buku 2024 sebesar Rp4,9 trliuun ini setara dengan Earning per Share (EPS) di 212.

Jika diasumsikan payout ratio akan sama seperti tahun lalu di kisaran 40 persen, kita bisa menghitung potensi dividen per lembar yang akan dibagi tahun ini akan berada di Rp84,8.

Nilai DPS itu jika dibandingkan yang dibagikan tahun sebelumnya sebesar Rp72 per lembar, berhasil naik 17,77 persen.

Sementara, membandingkan dengan potensial keuntungannya dari harga saham NISP terkini di Rp1.335 per lembar akan mendapatkan cuan sekitar 6,35 persen.

NISP Siap-siap Jadi BBCA Killer, Begini Kalau Diadu

Saham NISP ini dari tahun lalu menjadi buah bibir kalangan pelaku pasar karena dinilai bisa menjadi the next BBCA.

PT Bank Central Asia Tbk (BBCA) memang sudah tak dipungkiri menjadi rajanya bank swasta di RI. Dari market capnya yang jumbo sampai kinerja keuangan-nya yang juga solid pada sepanjang tahun ini.

Namun, setelah kita melihat kinerja dan prospek dividen NISP di atas, lantas lebih menarik mana dibandingkan BBCA?

Dalam membandingkan kita mencoba pakai beberapa rasio keuangan, tetapi perlu diakui bahwa posisi NISP disini punya skala yang lebih kecil dari BBCA.

Namun, dengan pertumbuhan yang ciamik, jadinya tak kalah menarik untuk dibandingkan dengan juara bertahan saham bank KBMI IV, BBCA.

Jika melihat kinerja NISP dengan BBCA dari di atas ini sebenarnya hampir mirip, keduanya berhasil mendorong pertumbuhan kredit lebih ekspansif demi menutup tekanan beban bunga yang tinggi pada tahun lalu.

Kelebihan keduanya juga masih punya likuiditas yang cukup longgar sehingga sangat memadai untuk melakukan ekspansi bisnis.

Dibandingkan BBCA, NISP masih kalah dalam jumlah rasio CASA sehingga NIM juga lebih rendah, meskipun masih bertahan positif seperti tahun sebelumnya.

NISP juga masih mencatat kenaikan CIR yang berarti operasionalnya tidak se-efisien periode tahun sebelumnya.

Namun, di sini NISP punya keunggulan dalam capaian profitabilitas yang tumbuh lebih ciamik dibandingkan BBCA, ditambah NPL lebih rendah di 1,60 persen memungkinkan adanya penurunan pencadangan berlanjut di 2025.

Selain itu, kalau bicara soal dividen tentu NISP punya potensi yield lebih tinggi. Di atas kami sudah menilai keuntungan bisa lebih dari 6 persen.

Sementara BBCA potensi yield-nyapaling hanya berkisar 2 persen. Ini kami hitung berdasarkan DPS sebesar Rp216,89 dengan asumsi payout ratio sebesar 60 persen.

Perlu dicatat, DPS diatas adalah sisa dari dividen interim sudah dibagikan Desember 2024 lalu sebesar Rp50 per lembar.

Jadi, jika ditotal secara final, kemungkinan DPS mencapai Rp266,89 dengan potensi keuntungan sebesar 2,82 persen dari harga saham Rp9.450 per lembar.

Adu Prospek Harga Saham NISP Vs BBCA

Selanjutnya, soal harga saham mana yang lebih menarik dari kedua-nya?

Kami mencoba adu valuasi NISP dan BBCA menggunakan Price to Book Value (PBV).

Sekilas kalau melihat NISP yang PBV masih di bawah satu kali sesuai aturan rule of thumb jelas masih murah. Tapi, kalau kita lihat historis PBV saat ini NISP di 0,75 kali, sudah jauh dengan rata-rata lima tahun di 0,52 kali. Artinya, valuasi NISP ini sudah tak murah.

Bisa dibilang NISP lebih menarik untuk cari peluang kenaikan harga saham yang lebih agresif atau trading buy, apalagi dari potensi dividen yang cukup besar, mumpung saat ini baru selesai rilis kinerja, jadi masih ada waktu sampai RUPS untuk penentuan dividen secara final.

Sementara, kalau BBCA valuasinya saat ini di hargai di PBV 4,44 kali. Kalau sekilas melihat angka ini sudah terasa mahal memang, tetapi siapa sangka nilai ini sudah berada di bawah rata-rata PBV lima tahun yang berada di 4,73 kali.

Artinya, saham BBCA saat ini sudah dinilai murah. Selain karena laba bersih yang melejit, valuasi terdiskon ini terjadi karena harga saham BBCA sudah terkontraksi dalam beberapa bulan terakhir. Dalam tiga bulan sudah turun 7,80 persen, sementara year-to-date susut nyaris 5 persen.

Namun, perlu dicatat valuasi murah, belum tentu tidak bisa makin murah, alias harga masih bisa turun lagi.

Kami menilai BBCA ini lebih menarik kalau mau diinvetasikan dengan strategi cicil beli untuk meminimalisir risiko masih bisa turun dan toleransi hold jangka panjang 5-8 tahun ke depan dengan potensi pertumbuhan keuntungan yang lebih stabil.

Jadi, kamu pilih mana mau beli NISP atau BBCA? atau malah dua-duanya?

Mau curhat kondisi porto saham-mu saat ini? yuk join Mikirdividen sekarang untuk gabung ke Grup Diskusi bersama ratusan investor lainnya.

Jika kamu ingin tahu atau mau langsung gabung ke Mikirdividen, kamu bisa klik di sini .

Untuk mengetahui tentang saham pertama, kamu bisa klik di sini.

Jika ingin langsung transaksi bisa klik di sini

Langganan Sekarang dan dapatkan Fix Rate perpanjangan seperti harga pembelian pertama selama dua tahun ke depan.

Beberapa benefit baru yang sedang disiapkan:

- IPO Digest Premium

- Saham Value dan Growth Bulanan yang Menarik

- Update porto Founder Mikirduit per 3 bulan

Jangan lupa follow kami di Googlenews dan kamu bisa baca di sini