JP Morgan Menaikkan Rating TPIA Saat Sahamnya Jeblok Terus, Pertanda Apa Nih?

Emiten energi dan petrokimia milik Prajogo Pangestu, TPIA tiba-tiba dinaikkan rating-nya oleh Prajogo Pangestu, padahal harga saham-nya lagi babak belur. Kira-kira gimana prospeknya ke depan dan strategi masuk yang bijak bagaimana?

Mikirduit - Setelah harga sahamnya terkoreksi lebih dari 70 persen sepanjang tahun ini, JPMorgan justru menaikkan rating dan target harga saham TPIA. Sekilas hal ini memang terdengar aneh. Biasanya analis akan lebih optimistis ketika harga saham sedang naik dan fundamental membaik.

Namun dalam kasus TPIA, JPMorgan justru melihat bahwa penurunan harga saham yang sangat dalam tidak lagi mencerminkan kondisi bisnis perusahaan saat ini.

Menurut mereka, ada beberapa faktor yang mulai berubah, mulai dari valuasi yang semakin menarik, perbaikan kinerja operasional, hingga berkurangnya tekanan jual dari investor pasif setelah keluarnya TPIA dari indeks MSCI. Hal itu membuat JP Morgan menaiikan target harga TPIA dari Rp1.090 per saham menjadi Rp1.750 per saham.

Lalu apa saja alasan yang membuat JPMorgan akhirnya mengubah pandangannya terhadap saham TPIA?

Valuasi Sudah Terkoreksi Sangat Dalam

Alasan pertama tentu datang dari sisi valuasi.

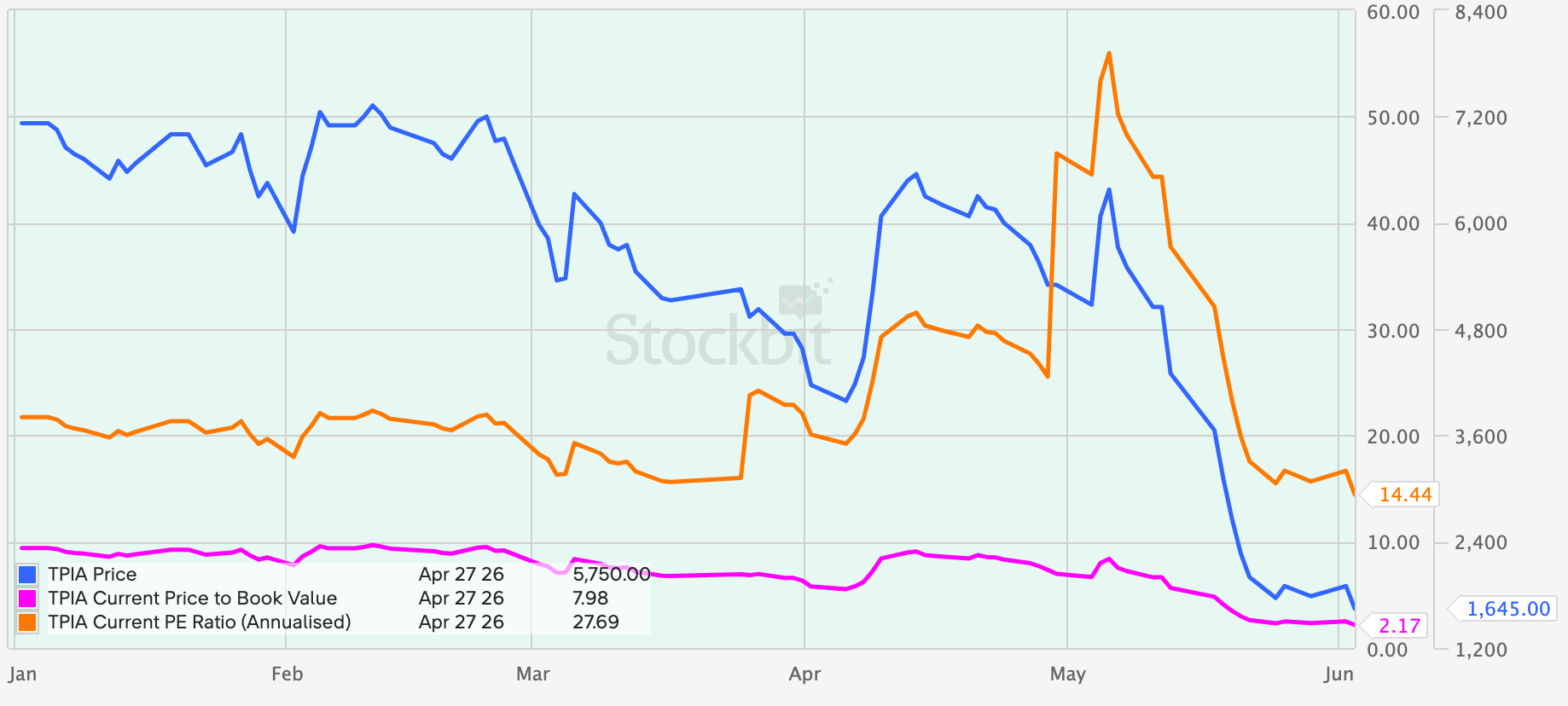

Dalam satu tahun terakhir, harga saham TPIA telah turun sekitar 82 persen, bahkan kinerjanya tertinggal jauh dibandingkan IHSG. Koreksi sedalam ini membuat valuasi TPIA menjadi jauh lebih murah dibandingkan beberapa tahun terakhir.

Menurut JPMorgan, setelah penurunan sebesar itu, sebagian besar sentimen negatif sudah tercermin ke dalam harga saham. Dengan kata lain, risiko penurunan tambahan mulai terlihat lebih terbatas dibandingkan sebelumnya.

Valuasi TPIA juga sudah mulai masuk akal. P/E sudah berada di 14 kali, dan PBV sudah di 2 kali.

Fundamental Mulai Menunjukkan Perbaikan yang Nyata

Meski harga sahamnya terus tertekan, kondisi bisnis TPIA justru menunjukkan tanda-tanda perbaikan.

JPMorgan melihat adanya perubahan pada fundamental perusahaan. Pada Kuartal I-2026, TPIA berhasil mencatatkan EBITDA tertinggi sepanjang sejarah perusahaan.

Berdasarkan perkembangan tersebut, JPMorgan memperkirakan EBITDA TPIA sepanjang tahun 2026 dapat mencapai sekitar US$1,3 miliar. Angka ini sangat signifikan mengingat sebelumnya perusahaan masih mengalami tekanan kinerja dan bahkan sempat mencatatkan kerugian.

Artinya, yang mulai berubah bukan hanya persepsi pasar, tetapi juga kondisi operasional perusahaan itu sendiri.

Prospek Industri Kilang Sedang Sangat Menarik

Selain faktor internal, JPMorgan juga melihat adanya dukungan dari kondisi industri global.

Mereka memperkirakan margin kilang global (GRM) berpotensi mencapai level tertinggi dalam sejarah akibat gangguan pasokan yang tidak terduga di berbagai wilayah dunia, termasuk Timur Tengah, Rusia, dan beberapa negara lainnya.

Total gangguan produksi tersebut diperkirakan mencapai sekitar 2,5 juta barel per hari.

Ketika pasokan global terganggu, margin pengolahan biasanya meningkat dan kondisi ini dapat menjadi katalis positif bagi aset-aset energi dan kilang yang kini mulai menjadi bagian dari ekosistem bisnis TPIA setelah berbagai aksi korporasi yang dilakukan dalam beberapa tahun terakhir.

Tekanan Jual Akibat MSCI Diperkirakan Sudah Berakhir

Faktor berikutnya datang dari sisi teknikal pasar.

Beberapa bulan terakhir, salah satu sentimen terbesar yang membebani TPIA adalah keluarnya saham ini dari MSCI Standard Index. Akibatnya, banyak dana pasif global yang harus menjual saham TPIA secara otomatis karena sudah tidak lagi menjadi bagian dari indeks tersebut.

Menurut JPMorgan, sebagian besar proses penjualan tersebut kemungkinan sudah selesai setelah rebalancing MSCI pada akhir Mei lalu.

Dengan berkurangnya tekanan jual ini, pergerakan harga saham ke depan berpotensi lebih mencerminkan fundamental perusahaan dibandingkan sekadar arus keluar dana pasif.

Proyeksi Laba Naik dan Target Harga Ikut Direvisi

Pada akhirnya, semua faktor di atas bermuara pada satu hal: ekspektasi laba yang lebih baik.

JPMorgan kini memiliki pandangan yang lebih optimistis terhadap prospek laba TPIA untuk tahun 2026 hingga 2027. Mereka juga menggunakan asumsi nilai tukar Rupiah di kisaran Rp17.800 per dolar AS.

Karena sebagian aset, pendapatan, dan eksposur bisnis TPIA berkaitan dengan dolar AS, pelemahan Rupiah justru dapat memberikan dampak positif terhadap nilai aset maupun kinerja keuangan yang dilaporkan.

Kombinasi antara revisi laba yang lebih tinggi dan asumsi makro yang lebih menguntungkan inilah yang membuat JPMorgan menaikkan target harga saham TPIA hingga sekitar 61 persen, dari sebelumnya Rp1.090 menjadi Rp1.750 per saham.

Prospek dan Review Kinerja Keuangan TPIA

Jika melihat alasan JPMorgan menaikkan rating TPIA, salah satu faktor terbesarnya adalah transformasi bisnis yang sedang terjadi.

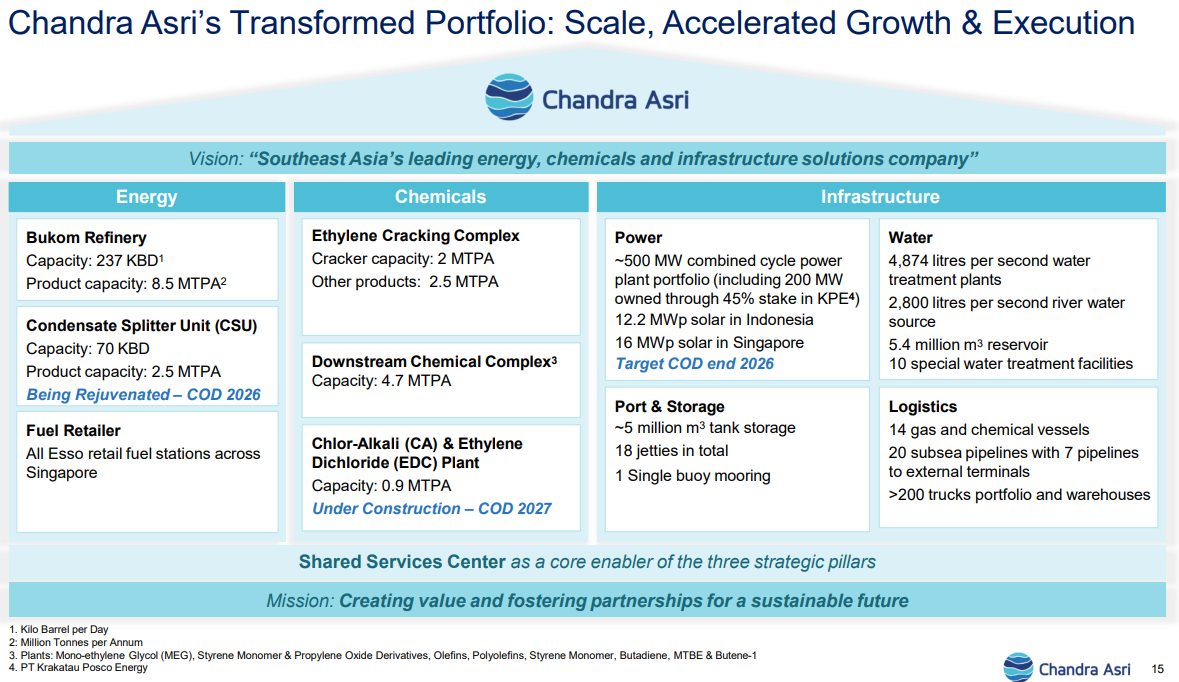

Saat ini TPIA sudah bukan sekadar produsen petrokimia, melainkan telah berkembang menjadi perusahaan energi dan petrokimia terintegrasi berskala regional setelah berbagai aksi ekspansi dan akuisisi dalam beberapa tahun terakhir.

Transformasi tersebut mulai terlihat pada kinerja kuartal I-2026. TPIA membukukan pendapatan US$ 2,40 miliar, melonjak 285,80 persen secara tahunan. Menariknya, sekitar 60 persen pendapatan atau US$ 1,45 miliar berasal dari segmen energi yang kini menjadi kontributor terbesar perusahaan.

Kenaikan pendapatan tersebut berdampak langsung ke laba bersih. TPIA berhasil melakukan turnaround dari rugi US$ 23,6 juta pada kuartal I-2025 menjadi laba US$ 205,1 juta pada kuartal I-2026, sekaligus menjadi laba kuartalan tertinggi sepanjang sejarah perseroan.

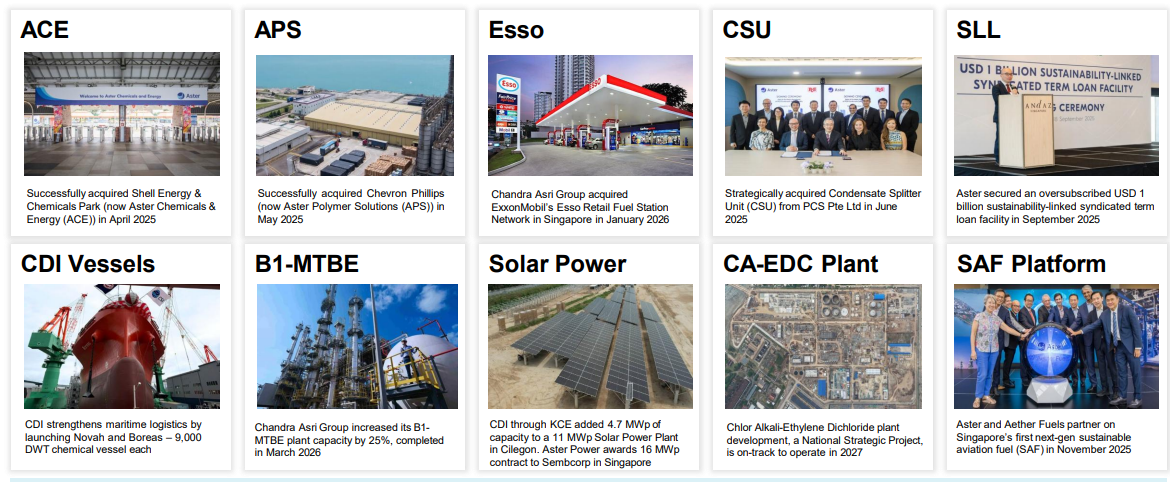

Pendorong utama perubahan ini berasal dari akuisisi Shell Singapura bersama Glencore pada April 2025 yang kini dikenal sebagai Aster Energy and Chemicals Park. Aset tersebut mencakup kilang minyak berkapasitas 237 ribu barel per hari di Pulau Bukom dan kompleks petrokimia di Pulau Jurong.

Akuisisi ini membuat TPIA memiliki akses bahan baku yang lebih terjamin, dukungan jaringan logistik global, serta efisiensi rantai pasok antara Singapura dan Cilegon. Dampaknya juga terlihat pada neraca perusahaan, di mana total aset meningkat menjadi US$ 12,6 miliar, ekuitas naik 58 persen, dan likuiditas bertambah 41 persen.

Proyek CA-EDC Jadi Mesin Pertumbuhan Berikutnya

Selain menikmati hasil akuisisi Aster, TPIA juga sedang mengembangkan proyek strategis Chlor-Alkali & Ethylene Dichloride (CA-EDC) melalui PT Chandra Asri Alkali (CAA).

Proyek senilai US$ 892 juta atau hampir Rp15 triliun ini telah mencapai progres konstruksi sekitar 66 persen per Mei 2026 dan ditargetkan selesai pada akhir 2026 sebelum mulai beroperasi secara komersial pada kuartal I-2027.

Nantinya pabrik ini akan memiliki kapasitas produksi 827 ribu ton soda kaustik per tahun dan 500 ribu ton EDC per tahun.

Yang membuat proyek ini menarik bukan hanya ukurannya yang besar, tetapi juga dampak ekonominya yang signifikan. Selama ini Indonesia masih bergantung pada impor soda kaustik. Dengan beroperasinya pabrik ini, TPIA diperkirakan mampu menggantikan impor hingga 827 ribu ton per tahun, yang berpotensi menghemat devisa negara sekitar US$ 293 juta atau hampir Rp5 triliun per tahun sekaligus memperkuat posisi TPIA di pasar domestik.

Di sisi lain, seluruh produksi EDC sebesar 500 ribu ton per tahun direncanakan untuk pasar ekspor. Langkah ini berpotensi menciptakan sumber pendapatan baru dengan tambahan devisa sekitar US$ 300 juta atau sekitar Rp5 triliun per tahun.

Proyek CA-EDC juga menjadi bagian penting dari target ekspansi jangka panjang TPIA. Setelah kapasitas produksi grup melonjak dari 4,23 juta ton pada 2024 menjadi 17,6 juta ton pada 2025 berkat akuisisi aset Shell Singapura melalui Aster, keberadaan pabrik baru di Cilegon ini diharapkan mampu mendorong kapasitas produksi total mencapai 21 juta ton per tahun pada 2027 sekaligus melengkapi ekosistem energi dan petrokimia TPIA yang semakin terintegrasi.

Efisiensi Biaya dan Insentif Pemerintah

Dalam jangka pendek, TPIA juga mendapat beberapa katalis tambahan.

Pemerintah baru saja memberikan insentif bea masuk nol persen untuk sejumlah bahan baku plastik. Kebijakan ini berpotensi menurunkan biaya operasional karena TPIA masih mengandalkan impor Naphtha dan LPG sebagai bahan baku utama.

Selain itu, TPIA juga telah mencabut status force majeure pasokan polimer dan monomer sejak 5 Mei 2026 setelah gangguan logistik akibat konflik Selat Hormuz berhasil diatasi.

Kesimpulan & Strategi

Secara keseluruhan, keputusan JPMorgan menaikkan rating TPIA menjadi Neutral dengan target harga Rp1.750 didorong oleh kombinasi valuasi yang sudah terkoreksi sangat dalam dan fundamental yang justru mulai membaik.

Setelah harga sahamnya anjlok lebih dari 70 persen sepanjang tahun ini, JPMorgan melihat sebagian besar sentimen negatif kemungkinan sudah tercermin di harga.

Sementara itu, bisnis TPIA justru sedang mengalami turnaround. Akuisisi Aster Singapura berhasil mengubah profil bisnis perusahaan, dengan segmen energi kini menyumbang sekitar 60 persen pendapatan dan mendorong laba kuartal I-2026 mencapai rekor tertinggi sepanjang sejarah.

Ke depan, prospek TPIA juga masih ditopang oleh proyek CA-EDC yang ditargetkan mulai beroperasi pada 2027. Jika berjalan sesuai rencana, proyek ini dapat memperkuat posisi TPIA sebagai pemain energi dan petrokimia terintegrasi sekaligus mendorong kapasitas produksi grup hingga sekitar 21 juta ton per tahun.

Lalu bagaimana strategi masuknya?

Bagi investor jangka panjang, pendekatan yang lebih masuk akal adalah akumulasi bertahap (buy on weakness). Mengingat volatilitas saham TPIA masih tinggi, masuk secara bertahap bisa membantu mengurangi risiko salah timing sambil menunggu katalis-katalis fundamental terealisasi.

Sementara bagi trader, lebih baik menunggu konfirmasi tren dan momentum yang lebih jelas dibanding terburu-buru menebak titik terendah.

Sedangkan untuk scalper atau yang fokusnya harian, saham seperti TPIA justru menarik karena pergerakannya sangat agresif. Namun fokusnya lebih baik cuan bungkus dulu.

Sebaliknya, kalau harga bergerak berlawanan dan turun dalam, tetap disiplin menjalankan trading plan yang sudah dibuat sejak awal, termasuk cut loss jika memang diperlukan.

Pada akhirnya, TPIA memang menawarkan potensi turnaround yang menarik.

Namun dengan volatilitas yang masih tinggi, disiplin dan manajemen risiko tetap menjadi kunci utama, baik untuk investor maupun trader.

Mau tanya langsung saham yang murah menurut founder Mikirduit saat ini, serta menunggu rilis resmi saham Dividen Mikirduit 2026?

Dapatkan semua benefit Mikirsaham.com, join sekarang dan dapatkan deretan benefit yang membantumu investasi di saham seperti:

- Stockpick Investing Saham Indonesia (Value, Dividen, Growth, Contrarian) Update per bulan

- Stockpick mid-term (6 bulan - 2 tahun) saham US (NEW)

- Stockpick trading mingguan untuk saham Indonesia

- Insight Saham Komprehensif untuk saham Indonesia, US

- Diskusi lebih nyaman di member area tanpa ada distraksi

- Grup Diskusi WA (terpisah antara saham Indo, US, dan stockpick trading mingguan)

- Hingga konsultasi private dengan founder kami

Langsung langganan dan pilih plan yang sesuai dengan kebutuhanmu sekarang dengan klik di sini

Jangan lupa follow kami di Googlenews dan kamu bisa baca di sini