Suku Bunga BI Turun Agresif, Begini Prospek BBTN yang Berpotensi Diuntungkan

Targetkan modal inti sampai Rp6 triliun, BTN buka opsi akuisisi guna dorong BSN jadi bank KBMI II. kira-kira gimana prospek BSN jadi motor bisnis BTN ke depan? menarik dilirik sahamnya?

Mikirduit - BBTN menjadi salah satu bank yang berpotensi diuntungkan dari agresivitas Bank Indonesia menurunkan suku bunga sepanjang tahun ini. Apalagi, pemerintah juga lagi gencar untuk ekspansi di sektor properti terkait program 3 juta rumah. Lalu, bagaimana prospek BBTN ke depannya?

Highlight

- Penurunan suku bunga BI dan proyek 3 juta rumah pemerintah berpotensi menurunkan cost of fund BBTN serta mendorong kenaikan NIM ke depan.

- Spin-off Unit Usaha Syariah menjadi Bank Syariah Nasional menjadikan BBTN tetap mendapat manfaat lewat dividen dan valuasi, meski kontribusi laba langsung hilang dari laporan keuangan.

- Prospek BBTN masih menarik untuk jangka menengah, meskipun harga sahamnya saat ini sudah berada di luar area BUY yang ditentukan sejak awal 2025.

- Untuk diskusi saham secara lengkap, pilihan saham bulanan, dan insight komprehensif untuk member, kamu bisa join di Mikirsaham dengan klik link di sini

Dengan total penurunan suku bunga BI sepanjang 2025 sudah mencapai 125 bps atau setara 1,25 persen. Kami menilai ada potensi cost of fund BBTN bisa membaik. Sehingga bisa mendorong Net Interest Margin (NIM) BBTN berpotensi lanjut naik.

Sebagai catatan, sampai setengah tahun ini, NIM BBTN sudah naik signfikan ke 4,4 persen (1H24: 3 persen, FY24: 2,9 persen), seiring peningkatan pendapatan bunga dengan Cost of Fund (CoF) stabil di 4,1 persen.

Ke depan, BBTN menargetkan Cost of Fund (CoF) turun lebih jauh, didukung oleh beberapa faktor, diantaranya : jatuh temponya deposito institusi besar pada pertengahan 2025, peningkatan proporsi deposito institusi menengah dengan biaya lebih rendah, serta pemangkasan bunga simpanan 25 bps pada awal September 2025.

Dari sisi eksternal, kelonggaran likuiditas perbankan, termasuk penempatan dana murah dari Danantara di Himbara, juga dipandang menjadi katalis tambahan.

Secara terpisah, Direktur Utama BTN, Nixon L.P. Napitupulu, mengusulkan agar suku bunga FLPP dinaikkan dari 5 persen menjadi 6–7 persen.

Jika usulan ini disetujui, NIM BTN potensi bisa semakin kuat, terlebih proyek 3 juta rumah yang sedang dicanangkan pemerintah juga menyediakan porsi 350 ribu unit FLPP dengan dukungan likuiditas negara. Selain itu, BTN juga menggarap KUR Perumahan, di mana konsumen hanya membayar bunga 6 persen selama 5 tahun (subsidi), sementara sisa bunga akan diatur oleh bank.

Selain itu, melalui super app Bale, BTN ingin melangkah jauh “Beyond KPR”, artinya bank ini mau menjadi bagian dari ekosistem finansial keluarga, bukan hanya urusan kredit rumah.

Saat ini, Bale sudah mencatat 5,7 juta transaksi per hari, dan trennya terus diperkirakan akan naik seiring makin banyak anak muda yang terbiasa transaksi digital.

- Bale Properti bakal jadi etalase jual-beli rumah digital yang terhubung langsung ke situs properti, jadi nasabah nggak perlu lagi repot datang ke cabang.

- Bale Business dikembangkan untuk UMKM, termasuk untuk dapur Makan Bergizi Gratis (MBG) dan kebutuhan operasional bisnis sehari-hari.

- Bale Korpora fokus ke segmen institusi. Menariknya, saat ini kabarnya BTN lagi menjajaki kerja sama dengan institusi keagamaan dan salah satu pemda besar, yang kalau terealisasi bisa jadi sumber dana murah dan fee-based income baru buat BTN.

Namun, ada juga yang menjadi catatan bagi BTN, karena tampaknya NPL Coverage masih akan naik untuk menjaga kualitas kredit seiring dengan ekspansi penyaluran kredit ke depan, terutama di kondisi NPL Gross atau risiko kredit macet BTN saat ini dalam tren naik.

Sebagai informasi, NPL Gross naik menjadi 3,3 persen per Juni 2025 (vs. Juni 2024: 3,1 persen, Desember 2024: 3,2 persen).

Hal itu akhirnya membuat Pre-provision Operating Profit (PPOP) BTN sampai semester I/2025 naik tajam 101 persen yoy, sementara credit cost (CoC) naik ke level 2 persen (dibandingkan semester I-2024: 0,6 persen, FY2024: 0,6 persen). Alhasil, NPL coverage ratio di kisaran 115–120 persen (Juni 2025: 115 persen, Maret 2025: 105 persen, Desember 2024: 115 persen).

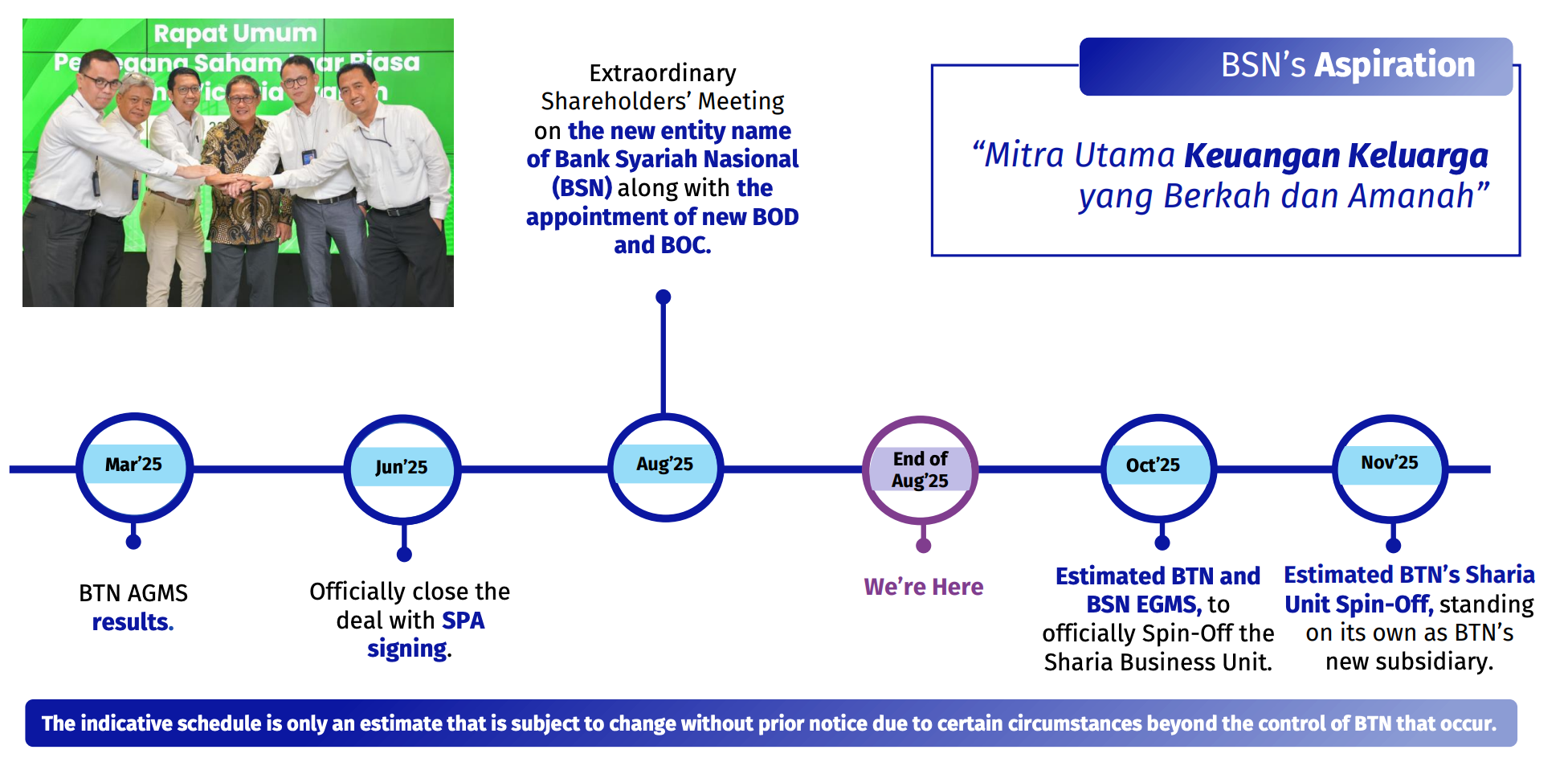

Perkembangan Rencana Spin-off Unit Usaha Syariah BBTN

BBTN lagi proses spin off unit usaha syariahnya menjadi bank umum syariah karena sesuai dengan ketentuan OJK, jika aset unit usaha syariah sudah di atas Rp50 triliun diminta untuk di-spin off. Dalam prosesnya, BBTN juga sudah mengakuisisi Bank Victoria Syariah sekitar Rp1,5 triliun. Dalam RUPSLB Bank Victoria Syariah, nama unit usaha syariah BBTN juga sudah disepakati menjadi Bank Syariah Nasional.

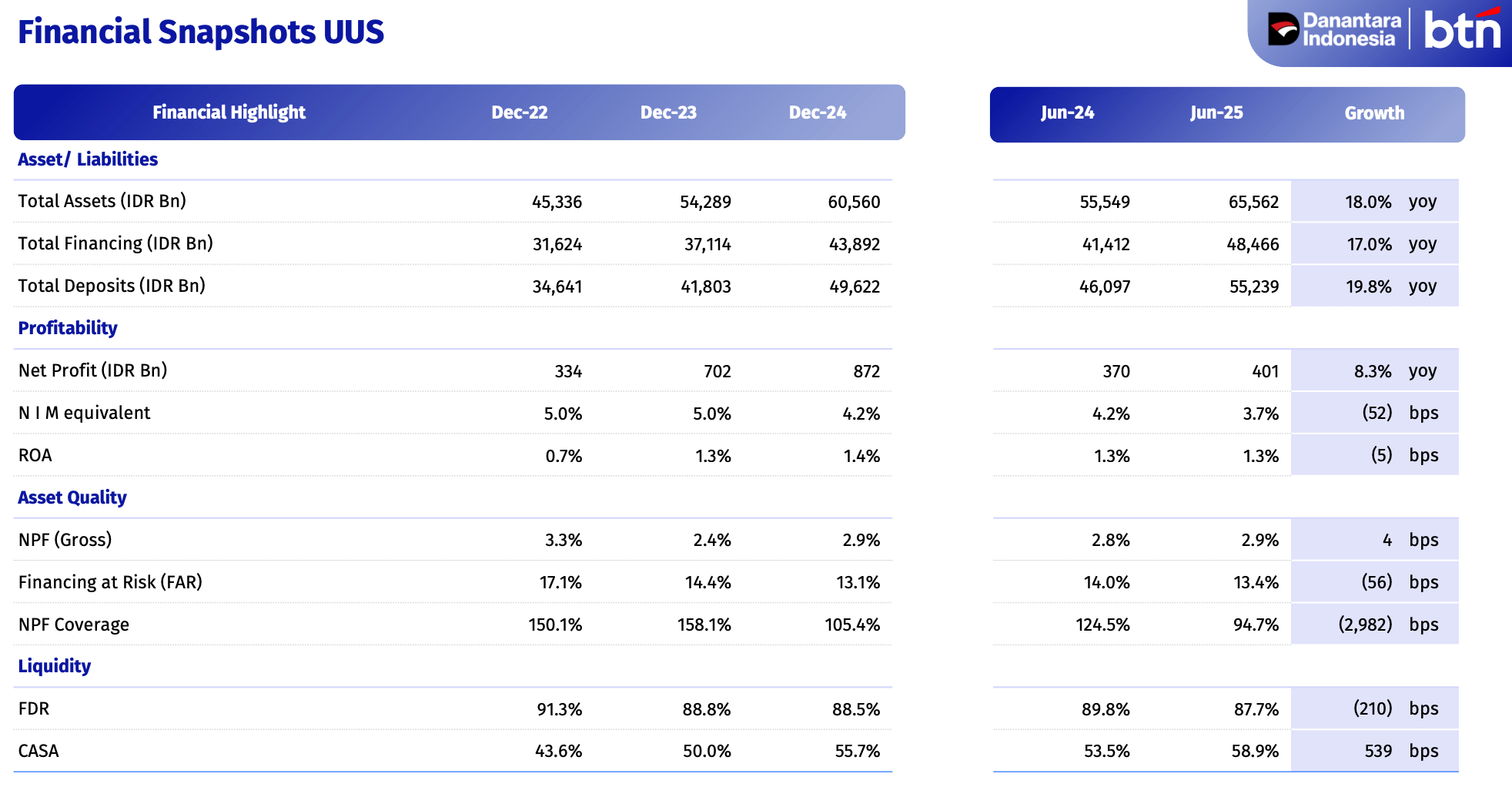

Dengan mengacu ke total aset Unit Usaha Syariah BBTN sebelum spin off, posisi Bank Syariah Nasional sudah menjadi bank syariah terbesar kedua di Indonesia setelah Bank Muamalat dengan nilai aset Rp66 triliun sampai akhir Juni 2025, meskipun kalau dibandingkan posisi BRIS di urutan pertama masih sangat jauh gap-nya.

BBTN juga serius dalam mengembangkan Bank Syariah Nasional dengan langsung membawanya ke skala KBMI II atau minimal modal inti Rp6 triliun.

Direktur Utama BBTN, Nixon L.P. Napitupulu menjelaskan dalam paparan public expose live 2025 yang diselenggarakan Bursa Efek Indonesia (BEI) secara virtual pada Rabu (10/9/2025),bahwa dari hasil spin-off, BSN akan membawa aset sekitar Rp70 triliun pada akhir tahun dengan pembiayaan sekitar Rp50 triliun. Untuk menjaga rasio kecukupan modal (CAR) di kisaran 20–25%, seperti posisi BBTN saat ini, kebutuhan modal inti diperkirakan Rp6 triliun.

Kalau menghitung sejak akuisisi Bank Victoria Syariah, posisi modal inti sudah ada sekitar Rp1,6 triliun (Nilai akuisisi), jadi kekurangan-nya sebenarnya tinggal Rp4,4 - Rp4,5 triliun. Dari kekurangan itu, Rp3,8 triliun itu sudah ditalangi oleh dana dari UUS melalui rekening antar kantor (RAK), jadi sisanya kurang Rp800 miliar sampai Rp1 triliun untuk memenuhi modal inti mencapai bank syariah KBMI II.

Untuk memperkuat struktur perusahaan, BBTN juga berencana menggelar RUPSLB pada akhir Oktober atau November dengan agenda utama persetujuan pemisahan UUS BBTN yang kemudian akan dilebur ke dalam BSN.

Gimana Kinerja Keuangan Bank Syariah Nasional dan Kontribusi-nya ke BTN?

Kalau ngomongin soal kinerja keuangan, bisa dibilang Bank Syariah Nasional (BSN) sedang masuk mode pertumbuhan yang lebih ekspansif dibandingkan BTN sendiri.

Sampai Juni 2025, total aset BBTN bertumbuh 6,4 persen secara tahunan (yoy), sementara BSN bisa tumbuh sampai 18 persen yoy. Begitu juga dengan penyaluran pembiayaan BSN terpantau tumbuh lebih agresif sampia 17 persen yoy, melesat jauh dibandinkan BBTN yang menyalurkan kredit lebih konservatif, hanya tumbuh 6,8 persen yoy.

Dari sisi penghimpunan dana, BSN juga mencatat pertumbuhan total depostif lebih pesat, nyaris 20 persen yoy, sementara BBTN tumbuh 11,2 persen yoy.

Kalau menghitung target manajemen sampai akhir tahun itu aset yang masuk ke BSN sampai kisaran Rp70 triliun, maka pertumbuhan secara tahunan bisa tembus 15 persen yoy, dibandingkan posisi 2024 total aset BSN di Rp60,55 triliun.

Sementara kalau berbicara soal kontribusi BSN ke BTN, karena posisinya sudah spin-off, tentu BTN akan kehilangan saluran pendapatan secara langsung di laporan laba rugi.

Sebagai contoh, hingga Juni 2025 BTN meraih laba sekitar Rp1,70 triliun, dengan kontribusi dari unit syariah sebesar Rp401 miliar. Artinya, porsi sekitar 23–24% dari total laba tersebut tidak lagi tercatat di laporan keuangan BTN setelah spin-off.

Namun, bukan berarti BTN benar-benar kehilangan manfaat. BTN tetap menjadi pemegang saham pengendali di BSN, sehingga kinerja BSN tetap bisa memberikan kontribusi tidak langsung lewat dividen maupun kenaikan valuasi.

Selain itu, pemisahan ini justru memungkinkan BTN lebih fokus pada bisnis-nya, sementara BSN bisa lebih agresif mengembangkan layanan syariah.

Ke depan, keberhasilan BTN akan ditentukan oleh dua hal.

Pertama, seberapa cepat BSN mampu tumbuh sebagai entitas mandiri dan menyumbang nilai tambah bagi induknya

Kedua, gimana strategi BTN dalam menjaga profitabilitas inti di segmen KPR pasca berkurangnya kontribusi langsung dari syariah.

Kesimpulan

BBTN menjadi salah satu bank yang berpotensi diuntungkan dengan penurunan suku bunga. Pasalnya, dari segi cost of fund akan lebih efisien serta ada potensi pertumbuhan bisnis dari rencana proyek sektor perumahan pemerintah.

Kami menilai, saham BBTN masih menarik untuk jangka menengah selama belum menyentuh Rp1.500 per saham. Namun, dengan risiko penurunan masih bisa terjadi, apalagi jika terjadi kejadian tidak terduga.

Saham BBTN menjadi salah satu pilihan value investing Mikirsaham sejak awal 2025 ketika harganya masih di bawah Rp1.000 per saham. Kini, harga saham BBTN sudah berada di luar area BUY kami yang ditentukan sejak awal tahun. (Editor: Surya Rianto)

Mau tau apa saja saham Value Investing Mikirsaham lainnya yang tersedia untuk dilirik?

Join mikirsaham untuk mendapatkan detail plan investasi saham. Kamu juga bisa diskusi saham real-time, insight saham yang menarik, hingga pilihan saham bulanan. Mau dapat list lengkapnya sekaligus konsultasi dengan Mikirduit? yuk join Mikirsaham sekarang juga dengan klik di sini dan dapatkan semua benefit ini:

- Pilihan saham dividen, value, growth, dan contrarian

- Kamu bisa tanya lebih detail alasan pemilihan saham tersebut

- Update analisis saham coporate action dan take action-nya

- Update analisis saham IPO dan take action-nya

- Curhat soal kondisi porto-mu

- Update perkembangan market secara real-time

- Konfirmasi isu yang kamu dapatkan dan impact-nya ke saham terkait

Semua itu bisa didapatkan dengan gabung Mikirsaham, Join sekarang dengan klik di sini

Jangan lupa follow kami di Googlenews dan kamu bisa baca di sini