SMDR dan TMAS Meredup, Ini Tiga Saham Kapal yang Bersinar

SMDR dan TMAS boleh meredup, tapi ada tiga saham kapal-kapalan yang berpotensi jadi primadona di tahun ini. Cek analisis lengkapnya di sini.

Mikirduit – Jika bicara saham pelayaran, nama PT Samudera Indonesia Tbk. (SMDR) dan PT Temas Tbk. (TMAS) menjadi primadona selama sepanjang 2022. Kini pergerakan harga saham keduanya mulai karam akibat penurunan kinerja yang signifikan. Namun, bukan berarti prospek saham pelayaran bakal ikut lesu seperti batu bara, ada 5 saham pelayaran yang justru lagi ngebut-ngebut-nya. Siapa saja mereka? kami akan ulas lebih detail di sini.

Di sini, kami akan mengulas salah satu saham pelayaran yang sepanjang tahun ini sudah bergerak hampir bagger, setelah naik 70 persen. Saham itu adalah PT Wintermar Offshore Marine Tbk. (WINS). Namun, di luar WINS, kami juga akan secara sekilas membahas saham pelayaran yang lagi oke banget, seperti PT Pelayaran Nelly Dwi Putri Tbk. (NELY), PT IMC Pelita Logistik Tbk. (PSSI), PT Trans Power Marine Tbk. (TPMA), dan PT Buana Lintas Lautan Tbk. (BULL).

Saham WINS

Kinerja keuangan saham WINS mencatatkan kebangkitan pada semester I/2023 setelah kembali meraih laba bersih senilai 1,05 juta dolar AS dibandingkan dengan rugi bersih 1,01 juta dolar AS pada periode sama tahun lalu. Kenaikan laba bersih didorong oleh kenaikan pendapatan sebesar 24,41 persen menjadi 31,18 juta dolar AS.

Menurut riset Trimegah pada 10 September 2023, kebangkitan kinerja WINS disebabkan oleh kontrak jangka panjang dengan tarif rendah sudah kadaluwarsa. Jadi, kini WINS mulai mendapatkan kontrak baru dengan tarif yang lebih tinggi. Bahkan, secara bertahap WINS akan mencatatkan kadaluwarsa kontrak lama bertarif rendah selama 18 bulan ke depan atau sampai semester II/2023.

BACA JUGA: Korelasi Antara Laba bersih per Saham dengan Harga Saham, Bisa Bikin Cuan?

Teranyar, WINS baru saja menandatangani kontrak baru dengan tarif yang lebih tinggi dan dalam jangka panjang. Meski, kesepakatan tarif masih lebih rendah dari angka yang berlaku secara regional, tapi masih lebih tinggi dibandingkan dengan kontrak sebelumnya.

Di sisi lain, ada potensi permintaan kebutuhan kapal yang meningkat bisa membuat tarif kontrak baru WINS ke depannya dipatok lebih tinggi. Hal itu terlihat dari data Rystad yang menunjukkan adanya peningkatan investasi minyak dan gas lepas pantai di Asia Tenggara senilai 135 miliar dolar AS dalam periode 2023-2030. Nilai investasi itu naik 3 kali lipat dibandingkan dengan periode 2015-2022 yang senilai 44 miliar dolar AS.

Untuk itu, aksi WINS mengakuisisi kapal kelas atas pada 2021 menjadi salah satu transaksi menguntungkan. Dalam perhitungan sederhana, analis Trimegah memperkirakan WINS bisa mendapatkan keuntungan lebih dari 30 persen.

Dengan potensi itu, Trimegah masih mematok target price WINS bisa tembus Rp850 per saham. Jika dibandingkan dengan harga pasar pada 12 September 2023, ada ruang kenaikan hingga 45 persen lagi untuk saham WINS.

Asumsi target price itu menggunakan rasui price to earning growth (PEG) CAGR 3 tahun selama 2023-2026 yang sebesar 0,5 kali atau masih jauh di bawah 1 kali. Target harga itu bisa membuat price to earning WINS menjadi 12,6 kali, yangmasih diskon dibandingkan dengan siklus booming kompetitornya pada 2011-2014 yang sebesar 14,6 kali.

Trimegah menggunakan price to earning growth CAGR 3 tahun untuk mengungkapkan nilai pertumbuhan pendapatan berkelanjutan WINS selama 3 tahun ke depan.

Meski, tetap ada risiko utama yang harus dihadapi, yakni sebagian besar kontrak masih berjangka pendek dan ada dinamika antara tarif dan durasi kontrak jangka panjang.

Saham NELY

Kinerja pendapatan dan laba bersih NELY lagi naik signifikan. Pendapatan tumbuh 130 persen menjadi Rp264 miliar, sedangkan laba bersih tumbuh 193 persen menjadi Rp114 miliar.

Seluruh sumber pendapatan NELY juga mencatatkan pertumbuhan di atas 100persen, seperti pendapatan dari sewa kapal tumbuh 113 persen menjadi Rp219 miliar, sedangkan pendapatan dari galangan kapal tumbuh 274 persen menjadi Rp45 miliar.

Kenaikan itu didorong oleh permintaan dari PT Teknik Alum Service (Perusahaan penambangan nikel laterit di Morowali) senilai Rp44 miliar, kenaikan permintaan dari CV Lancar Maritim Jaya (Distribusi pengangkutan batu bara) sebesar 64 persen menjadi Rp35 miliar, dan permintaan dari PT Rifki dan Raisha Anursyah (Angkut jual mineral logam) senilai Rp17 miliar. Namun, ada penurunan permintaan dari PT Mineral Maju Sejahtera (Logistik nikel) sebesar 90 persen menjadi Rp942 miliar, serta kontrak kapal yang tidak berlanjut oleh PT Pelayaran Bharuna Samudera Persada (agensi perkapalan) senilai Rp12,9 miliar.

Untuk itu, salah satu dari risiko bisnis NELY adalah kontrak yang ada bisa jadi jangka pendek sehingga harus mencari klien baru untuk terus menjaga pertumbuhan pendapatannya.

Secara umum, kinerja saham NELY terjaga karena perseroan melakukan diversifikasi bisnis tidak hanya mengangkut batu bara, tapi juga nikel. Terlihat dari beberapa klien yang berkontribusi di atas 10persen memiliki lini bisnis terkait nikel. Jika aktivitas nikel meningkat, bukan tidak mungkin kinerja saham NELY bisa makin tinggi.

Dalam public expose pada Mei 2023, NELY mengungkapkan beberapa rencananya pada 2023 seperti:

- Perseroan berencana menambah 5 tugboat dan 4 kapal tongkang dengan nilai investasi Rp200 miliar. Realisasi sampai Mei 2023 sudah dibuat sebanyak 2 tugboat dan 3 tongkang. Dari situ, belanja modal sudah terserap Rp150 miliar. Untuk tugboat, perseroan membuat lewat anak usaha, sedangkan tongkang melakukan order kepada pihak ketiga di Batam.

- Sumber pendapatan NELY akan dikejar dari batu bara dan nikel. Secara khusus nikel, alasannya adanya permintaan yang cukup besar setelah banyak smelter dan usaha nikel di area Sulwesi, terutama Morowali.

- NELY sudah melakukan penyesuaian harga sewa kapal sekitar 30persen pada semester I/2023.

BACA JUGA: Baru Beli Saham ITMG Karena Tahu Doi Bagi Dividen? Pahami Tentang Dividen Trap di Sini

Saham BULL

Saham BULL juga mencatatkan kebangkitan kinerja pada semester I/2023 setelah kembali meraih laba bersih seebsar 16,93 juta dolar AS. Hal itu didorong oleh kenaikan pendapatan sebesar 22 persen menjadi 70 juta dolar AS yang didukung oleh penurunan beban langsung sebesar 16 persen.

Lalu, BULL juga bisa mengubah menjadi laba setelah beban keuangan turun sebesar 31,25 persen menjadi 11 juta dolar AS, serta penurunan kerugian dari pelepasan aset yang cukup signifikan sebesar 91,5 persen menjadi 843.000 dolar AS.

Di sisi lain, bisnis BULL adalah perusahaan kapal tanker minyak dan gas di Indonesia dengan kapasitas 2,47 juta deadweight tonnage.

BULL mendapatakan pendapatan dari pelanggan dengan 50-60 persen pendapatan didapatkan dari kontrak sewa.

Secara operasional perseroan, klien BULL mayoritas dari internasional sebesar 62,5 persen dari total klien. Lalu, diversifikasi penyewa kapal antara lain 28 persen dari PT Pertamina (Persero) Tbk. dan 72 persen lainnya terdiri dari Trafigura, Petronas, Lukoil, ChemChina, Maersk Tankers, Vitol, dan Shell.

Saham PSSI

PSSI mencatatkan pertumbuhan kinerja keuangan yang oke pada semester I/2023 setelah mencatatkan pertumbuhan laba bersih sebesar 60 persen menjadi 30 juta dolar AS, meski dari segi pendapatan mencatatkan penurunan tipis sebesar 5,18 persen.

Namun, kenaikan laba bersih PSSI lebih didukung oleh hasil penjualan aset tetap yang nominalnya naik signifikan sebesar 400 persen menjadi 15 juta dolar AS dibandingkan dengan 3 juta dolar AS pada periode sebelumnya.

Artinya, secara kinerja operasional, PSSI juga lagi terkonsolidasi, meski tidak separah SMDR dan TMAS.

Secara umum kinerja saham PSSI tertekan akibat penurunan sewa berjangka sebesar 41 persen menjadi 13 juta dolar AS, sedangkan pendapatan dari muatan apung dan pengangkutan masih tumbuh 33 persen menjadi 36 juta dolar AS.

BACA JUGA: Saham Bagi Dividen Jumbo Pasti Bakal Jadi Dividen Trap? Cek Faktanya di Sini

Saham TPMA

Mengikuti tren WINS, BULL, dan NELY, saham TPMA juga mencatatkan pertumbuhan pendapatan positif sebesar 12,75 persen menjadi 32,42 juta dolar AS. Laba bersih TPMA naik 53 persen menjadi 9,07 juta dolar AS.

Adapun kenaikan laba bersih TPMA lebih kencang karena pengelolaan biaya langsung yang cuma naik 10 persen di saat pendapatan naik 12,75 persen. Ditambah, adanya keuntungan selisih kurs senilai 497.082 dolar AS dibandingkan dengan rugi 402.872 dolar AS pada periode sama tahun llau, serta penurunan biaya keuangan menjadi 237.000 dolar AS dibandingkan dengan 431.000 dolar AS pada periode sama tahun lalu.

TPMA sendiri sebenarnya memiliki lini bisnis pengangkutan batu bara. Namun, terkait penurunan harga batu bara, manajemen TPMA mengungkapkan tingkat produksi batu bara masih cukup tinggi sehingga bisnis pelayaran tetap mencatatkan kenaikan. Meski, memang ketika harga turun dan produsen batu bara menurunkan produksi, perusahaan pelayaran seperti kapal tongkang terkena dampaknya.

Di sisi lain, perseroan juga mulai diversifikasi bisnis untuk mengangkut nikel. Meski, belum tampak permintaan besar dari nikel dari catatan penjualan di atas 10 persen TPMA, tapi manajemen sangat optimistis dengan pasar nikel.

"Dengan produksi nikel mencapai 100 juta ton untuk memenuhi kebutuhan smelter yang ada dan baru, akan ada potensi kontrak dan permintaan pengangkutan barang tambang ke depannya," ujarnya.

Bahkan, TPMA berani mematok pertumbuhan laba bersih perserioan pada 2023 bisa tembus 30 persen. Meski realisasi itu di bawah pencapaian semester I/2023 yang tumbuh 53 persen.

TPMA mengklaim sepanjang 2023, mereka sudah mencatatkan beberapa kontrak baru seperti, PT Indexim Coalindo (batu bara), PT Korintiga Hutani (perkayuan), PT jorong Barutama Grestone (batu bara), dan PT Solusi Bangun Indonesia Tbk. (semen).

Ke depannya, perseroan ingin meningkatkan diversifikasi komoditas yang diangkut dengan meningatkan porsi kayu, gypsum, dan nikel.

Kesimpulan

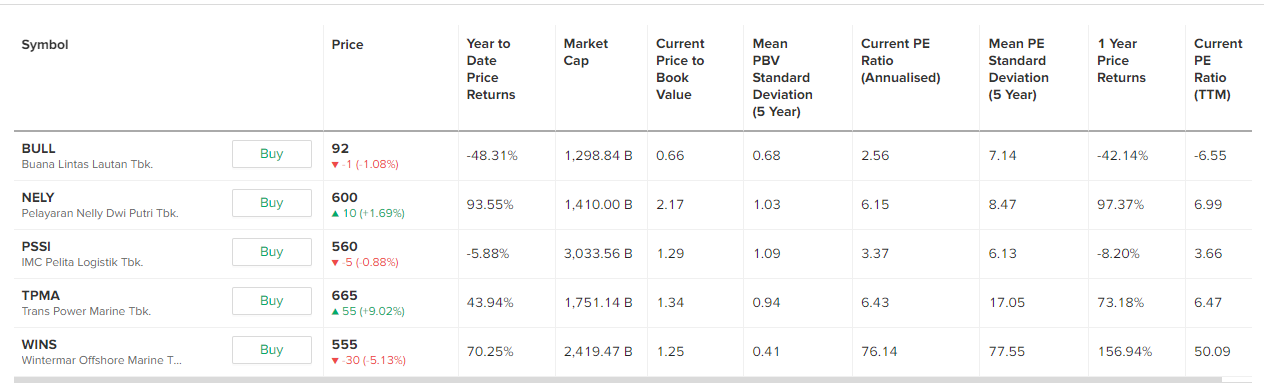

Jika melihat secara valuasi price to book value (PBV) saat ini tanpa mengekspektasikan potensi kenaikan laba bersih di masa depan, saham-saham sektor pelayaran sudah cukup mahal. Tercatat hanya saham BULL yang di bawah rata-rata 5 tahun dan menjadi saham pelayaran dengan PBV terkecil, yakni 0,66 kali dibandingkan dengan 0,68 kali.

Sementara itu, dari segi bisnis, tampaknya bisnis saham pelayaran yang memiliki kaitan dengan aktivitas operasional di pelabuhan seperti TMAS dan SMDR, bahkan termasuk PSSI. Adapun, laba bersih PSSI naik karena adanya penjualan aset tetap.

Di sisi lain, saham yang fokus di sektor persewaan kapal justru yang mendapatkan kenaikan paling signifikan seperti, BULL, WINS, NELY, dan TPMA.

Namun, secara kinerja keuangan, kami melihat WINS, NELY, dan TPMA lebih menarik dibandingkan dengan BULL yang tingkat risiko utangnya sangat tinggi.

Di sisi, perbedaan ketiganya antara lain, saham WINS memiliki fokus mayoritas di market luar negeri, sedangkan NELY memiliki fokus di market domestik, sedangkan TPMA cenderung mix antara domestik dan luar negeri.

Jika melihat dari prospek pertumbuhan kinerja bisnis, saham WINS dan NELY memiliki ruang kenaikan lebih tinggi. Di sisi lain, porsi TPMA yang masih banyak di batu bara lebih mengkhawatirkan, walaupun sudah ada beberapa portofolio di bisnis kayu. Namun, jika TPMA bisa mendapatkan klien dari nikel di semester II/2023, saham ini juga menarik dipantau.

Nah, kalau kamu, apa nih saham pelayaran yang jadi favoritmu?

Referensi

- Trimegah Sekuritas, 10 September 2023, Wintermar Offshore Marine Well Postioned to Take-off

- Public Expose NELY

- Public Expose TPMA