Saham BBCA Masih Lesu, Begini Faktor Penyebab dan Prospeknya

Saham Bank BCA dari awal tahun sudah jeblok lebih dari 20%, bikin valuasi udah murah, ditambah likuiditas longgar untuk ekspansi kredit, plus BI udah turunin suku bunga lima kali. Kira-kira menarik masuk sekarang? atau masih wait and see dulu?

Mikirduit - Saham bank swasta terbesar RI, PT Bank Central Asia Tbk (BBCA) masih lesu, bahkan kalau ditarik dari awal tahun sudah jeblok lebih dari 20 persen. Masih menarik dilirik atau wait and see dulu?

Highlight :

- BBCA tahun ini belum terlalu agresif salurkan kredit karena kualitas aset turun. Alhasil, beban provisi naik pesat.

- Growth laba BBCA hanya tumbuh satu digit sampai Agustus 2025.

- Tapi, likuiditas BBCA masih longgar, membuka ruang ekspansi kredit di 2026, apalagi BI Rate sudah turun lima kali sampai September tahun ini.

- Untuk diskusi saham secara lengkap, pilihan saham bulanan, dan insight komprehensif untuk member, kamu bisa join di Mikirsaham dengan klik link di sini

Tiga Faktor yang Bikin Saham BBCA Masuk Angin

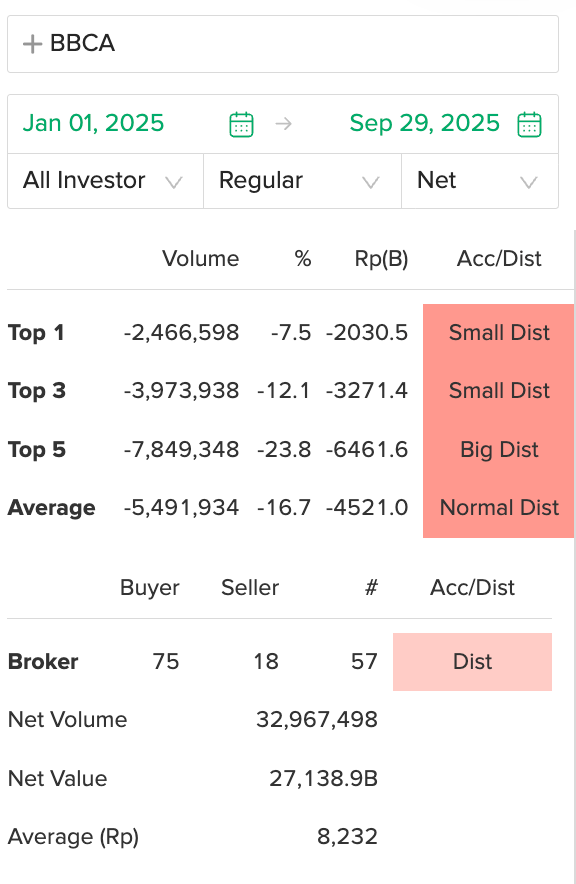

Kami memantau berdasarkan data bandarmology via Stockbit, dana investor lebih dari Rp27,1 triliun menguap dari saham BBCA, tak heran kalau harga saham-nya turun lebih dari 20 persen secara year-to-date (YTD).

Asing juga tak luput melego saham bank swasta terbesar di RI ini lebih dari Rp500 miliar dari awal tahun.

Kami melihat ada tiga faktor secara fundamental yang bikin saham BBCA banyak dijual :

Pertama, Penyaluran Kredit Melambat

Selayaknya fungsi bank, maka fungsi intermediasi adalah yang paling utama. Namun, tahun ini BBCA tidak bisa menjalankan fungsi ini secara optimal. Kenapa? karena penyaluran kredit melambat, padahal punya likuiditas longgar.

Sampai Agustus 2025, BBCA sudah menyalurkan kredit Rp921 triliun, tumbuh 9 persen secara tahunan (yoy). Pertumbuhan ini bisa dibilang melambat kalau dibandingkan sampai Juni lalu bisa tumbuh 13 persen yoy.

Penyaluran kredit yang tumbuh melambat ini makin sejalan sama target konservatif perusahaan yang menargetkan pertumbuhan kredit tahun ini hanya berkisar 6 - 8 persen yoy.

Padahal, BBCA sebenarnya punya ruang untuk ekspansi kredit karena likuditas longgar, tercermin dari Loan to Deposit Ratio (LDR) di 79,4 persen per Agustus 2025. Level tersebut lebih longgar dibandingkan LDR per Februari 2025 di 80,6 persen.

Di sisi lain, BBCA malah mengalokasikan investasi ke efek-efek termasuk obligasi pemerintah lebih banyak, sampai Agustus angkanya mencapai Rp401 triliun. Hal-hal itu kemudian membuat Net Interest Income (NII) BBCA hanya tumbuh 1 persen yoy dari periode Juli - Agustus 2025, ini merosot cukup jauh dibandingkan kuartal II/2025 yang tumbuh 6 persen yoy.

Kedua, Beban Provisi Naik Signifikan.

Karena BBCA masih menahan ekspansif kredit, sebenarnya masih ada hubungan karena kualitas aset yang menurun, ini kemudian membuat beban provisi dinaikkan.

Berdasarkan corporate presentation sampai setengah tahun ini, kualitas aset BBCA terpantau terus memburuk, tercermin dari risiko kredit macet alias Non Performing Loan (NPL) secara gross yang terus naik, dari akhir tahun lalu posisi-nya masih di 1,8 persen, ini kemudian merangkak naik pada Maret 2025 menjadi 2 persen, lalu Juni 2025 naik lagi jadi 2,2 persen.

Kualitas aset yang memburuk membuat BBCA harus menekan NPL ke level yang lebih ideal. Imbasnya, beban provisi dinaikkan.

Beban provisi ini guna-nya semacam “dana cadangan” yang disisihkan bank buat jaga-jaga kalau ada kredit yang macet atau bermasalah. Tercatat sampai Agustus 2025, beban provisi bank only mencapai Rp750 miliar, naik signifikan dibandingkan Agustus tahun sebelumnya sebanyak Rp126 miliar.

Sementara, kalau ditarik dari Juli - Agustus 2025, beban ini sudah melonjak sampai Rp1 triliun, semakin membengkak dari kuartal II/2025 sebesar Rp761 miliar, sementara pada kuartal I/2025 sebesar Rp827 miliar.

Hasil itu kemudian membuat BBCA sempat merevisi naik Cost of Credit (CoC) menjadi 0,3 - 0,5 persen, dari target sebelumnya yang hanya sebesar 0,3 persen.

Ketiga, Growth Laba BBCA Hanya Single Digit

Faktor berikutnya yang bikin saham BBCA masuk angin adalah bottom line yang tumbuh-nya juga melambat. Bahkan sampai Agustus ini hanya tumbuh single digit.

Laba BBCA tumbuh single digit itu termasuk langka karena sejak pulih dari pandemi Covid-19 sampai akhir tahun 2024, laba bersih BBCA selalu tumbuh dua digit.

Pertumbuhan laba BBCA terlihat terus melambat sejak kuartal terakhir tahun lalu sampai periode terbaru Agustus 2025.

Pada Agustus, BBCA hanya meraih laba Rp4,4 triliun, turun 5 persen yoy dan terpangkas 10 persen MoM. Secara akumulasi dari Januari - Agustus, laba masih tumbuh 9 persen menjadi Rp39,1 triliun, jumlah ini merepresentasikan 66 persen dari realisasi 2024.

Butuh sekitar Rp20,2 triliun untuk menyamai kinerja tahun lalu hanya dalam waktu yang tersisa sampai 2025 berakhir. Perkiraan dalam satu bulan dari September - Desember 2025 dibutuhkan minimal Rp5 triliun agar pertumbuhan bisa tetap positif.

Peluang Saham BBCA

Meski masih dalam mode konservatif, kami melihat akan ada peluang pemulihan saham BBCA tahun depan, berkat pemulihan kondisi makro hasil dari BI Rate yang sudah turun lima kali sampai September 2025, ditambah posisi likuiditas BBCA yang masih longgar, tercermin dari LDR yang masih di bawah 80 persen.

Struktur modal juga masih kuat tercermin dari Capital Adequacy Ratio (CAR) yang naik dari 27,8 persen pada Semester I/2024 menjadi 28,4 persen pada Semester I/2025. Porsi dana murah juga masih banyak, terlihat dari rasio CASA di level 83,4 persen, ini memungkinkan Cost of Fund (CoF) masih akan terus terjaga.

Bisa dibilang, tahun ini memang lagi berat jadi BBCA masih tahan-tahan diri untuk ekspansif alias masih hati-hati. Namun, tahun depan bisa berbeda cerita, kekuatan fundamental dari struktur modal kuat sampai likudiitas longgar, akan membuat BBCA lebih percaya diri untuk ekspansif menyalurkan kredit.

Di luar itu, valuasi sudah murah, bahkan kalau diruntut harga BBCA di bawah Rp8000 itu sudah mendekati level harga setelah stock split pada 2021. Berdasarkan data Stockbit, menggunakan metrik Price to Book Value (PBV) terkini BBCA berada di 3,59 kali, jauh di bawah rata-rata lima tahun di 4,73 kali dan sudah melewati -2 standar deviasi.

Kesimpulan-nya….

Prospek pemulihan saham BBCA pada tahun depan rasanya akan berlanjut berkat dukungan fundemental yang kuat. Harga dibawah Rp8000 juga dinilai masih murah sebagai area beli untuk investasi jangka panjang.

Meski begitu, dari strategi tahun ini yang cenderung konservatif, investor atau pelaku pasar harus lebih sabar dan bersiap kalau growth laba BBCA hanya akan tumbuh single digit saja.

Mau Belajar Cara Pilih Saham yang Cuan Secara Mandiri?

Mikirduit menyelenggarakan Bootcamp Short Course Stockverse: Cara Pilih Saham Cuan Secara Mandiri yang memiliki beberapa rangkaian seperti:

- Video edukasi dasar (akses Lifetime untuk bagian video edukasinya di Mikirsaham.com )

- Mengombinasikan Psikologis vs Hasil Analisis untuk Cuan Optimal + Praktek Analisis Saham ala Mikirduit

- Belajar analisis teknikal bersama tim trader Mikirduit

- Praktek analisis saham secara mandiri dan dievaluasi serta diskusi dengan Founder Mikirduit

- Market Outlook 2026

Akses video edukasi akan dibuka mulai 1 Oktober 2025, serta acara online akan diadakan dalam 3 pertemuan, yakni pada:

- Sabtu, 1 November 2025, Pukul 10:00 WIB sampai dengan selesai

- Sabtu, 8 November 2025, Pukul 10:00 WIB sampai dengan selesai

- Minggu, 9 November 2025, Pukul 10:00 WIB sampai dengan selesai

Kami sudah masuk ke Harga pre-sale 2 di Rp750.000. Harga pres-sale kedua berlaku hingga 15 Oktober 2025. Daftar Sekarang dengan Klik di Sini

Harga pendaftaran setelah 30 September 2025:

- Harga Pre-sale 3: Rp1 juta (16-25 Oktober) -> Kuota 100 Peserta

- Harga Normal: Rp1,5 juta (26 - 31 Oktober 2025)