RISET: Ada Peluang di Saham Bank BUMN Jelang Rilis Lapkeu

Riset kali ini akan mengulas saham bank dari sudut pandang tiga sekuritas, yakni Mandiri Sekuritas, BCA Sekuritas, dan Mirae Sekuritas. Kira-kira dari kesimpulannya, saham bank apa yang menarik?

Mikirduit – Ada tiga riset kompak menilai saham bank besar berpotensi melanjutkan tren kenaikannya. Kira-kira apa alasannya? kami akan buatkan ringkasan untuk kamu semua di sini.

Kali ini, kami menemukan tiga riset terkait sektor bank dari Mandiri Sekuritas, BCA Sekuritas, dan Mirae Sekuritas. Dua diantaranya kompak menilai beberapa saham bank besar masih berpotensi naik ke depannya atau overweight.

Ekspektasi Kinerja Saham Bank Kuartal II/2023

BCA sekuritas mencatat kinerja pertumbuhan kredit perbankan Indonesia per Mei 2023 sedikit lebih lambat setelah hanya tumbuh 9,6 persen dibandingkan dengan periode sama tahun lalu yang sebesar 9,8 persen. Hal itu disebabkan oleh cuti bersama yang cukup panjang di Mei 2023 yang berefek terhadap produktivitas bisnis.

Saham bank besar yang paling terdampak adalah PT Bank Negara Indonesia (Persero) Tbk. (BBNI). Bank BUMN itu mencatatkan penurunan kredit dari segmen korporasi dan komersial (UKM yang skalanya lebih besar) setelah kreditnya selama 5 bulan turun 2,1 persen dibandingkan dengan rata-rata pertumbuhan 3 persen. Di sisi lain, PT Bank Central Asia Tbk. dan PT Bank Mandiri (Persero) Tbk. (BMRI) tidak terlalu terpengaruh. PT Bank Rakyat Indonesia (Persero) Tbk. (BBRI justru mencatatkan pertumbuhan kredit mikro yang cukup tinggi setelah sepanjang 5 bulan pertama tahun ini tumbuh 5,5 persen.

Di sisi lain, sektor perbankan juga siap-siap menghadapi risiko kenaikan beban bunga atau cost of fund. Hal itu terjadi, setelah adanya penurunan rasio dana murah atau current account saving account (CASA) seperti tabungan dan giro di bank besar. Ketiga bank BUMN, BBRI, BMRI, dan BBNI pun mencatatkan penurunan simpanan dari pihak ketiga, dengan terbesar dari BBRI sebesar 7,6 persen. Hanya, BBCA yang tetap mencatatkan kenaikan simpanan sebesar 1,7 persen sepanjang 5 bulan pertama tahun ini.

Penurunan rasio CASA dan dana pihak ketiga itu berpotensi membuat kenaikan beban bunga. BBRI disebut sudah mencatatkan kenaikan beban bunga lebih dari 78 persen dibandingkan dengan tahun sebelumnya, di sisi lain BBNI juga mencatatkan sekitar 64 persen. BBCA dan BMRI mencatatkan kenaikan sebesar 37 persen dan 56 persen jika dibandingkan periode sama pada tahun lalu.

Berharap Booster Pertumbuhan Kredit di Semester II/2023

Dengan kenaikan beban bunga yang tinggi serta pertumbuhan kredit yang lebih lambat membuat net interest margin keempat bank besar berpotensi tergerus hingga semester I/2023. Sampai 5 bulan tahun ini, rata-rata NIM ke empat bank besar itu sudah tergerus 20 basis poin atau 0,2 persen menjadi 5,6 persen dibandingkan dengan awal tahun ini.

Sementara itu, riset Mirae Sekuritas mencatat dari keempat bank besar, BBRI yang berpotensi mendapatkan tekanan. Pasalnya, selain ada kenaikan beban bunga yang signifikan, BBRI juga mencatatkan kenaikan biaya pencadangan (modal yang digunakan untuk antisipasi kredit bermasalah yang berpotensi macet) menjadi penekan kinerja BBRI.

Mirae pun menilai BBCA dan BMRI menjadi dua bank besar yang menikmati manfaat paling besar dari kenaikan suku bunga. Kedua bank itu menikmati keuntungan dari kredit korporasi, meski kedua bank itu juga tidak luput dari kenaikan beban bunga.

Namun, BBCA berpotensi bisa menjaga kinerja laba bersihnya tetap stabil setidaknya hingga semester I/2023. Soalnya, BBCA masih mencatatkan penurunan biaya pencadangan di Mei 2023 dan diekspektasikan akan berlanjut di beberapa bulan ke depan.

Di sisi lain, BMRI dan BBNI mulai mencatatkan pencadangan yang lebih tinggi pada Mei 2023. Perkiraannya, kenaikan pencadangan itu akibat kualitas pinjaman dari segmen BUMN yang memburuk.

Mirae menilai BBCA menjadi saham bank besar dengan kinerja yang di atas ekspektasi, sedangkan BMRI menjadi yang terbaik kedua meski ada kenaikan pencadangan akibat kredit di segmen BUMN.

Sementara itu, BCA Sekuritas menilai ada potensi kejutan di semester II/2023 dari segi penyaluran kredit. Jika penyaluran kredit bisa naik signifikan bisa berperan bagus untuk menjaga kinerja saham bank, terutama dalam hal ini yang di-highlight adalah BBRI, dan juga dua bank BUMN lainnya, BMRI dan BBNI.

Fokus Teguran OJK ke Saham Bank Dividen Jumbo

Beberapa waktu lalu, kami sempat menuliskan tentang teguran OJK ke saham bank dividen jumbo serta permintaan untuk pertebal pencadangan. Tulisannya bisa diakses di sini: Peringatan OJK untuk Saham Bank dan Multifinance

Nah, Mandiri Sekuritas pada 13 Juli 2023 juga merilis terkait berita tersebut. Mereka menilai teguran OJK terkait dividen payout ratio dan pencadangan yang dipertebal itu berhubungan erat dengan aksi bank sentral Amerika Serikat (AS) Federal Reserve yang mengusulkan untuk review persyaratan modal bank besar. Jadi, permintaan OJK terkait dividen payout ratio yang dijaga agar hasil keuntungan bisa untuk manajemen risiko, serta permintaan kenaikan pencadangan itu sebagai bentuk kehati-hatian dari risiko jangka pendek.

Namun, pasar harusnya masih cukup tenang untuk bank di Indonesia karena posisi manajemen risiko bank besar di Indonesia masih di atas ketentuan minimal OJK. Hal itu terlihat dari rata-rata rasio kecukupan modal bank besar di atas 20 persen dari ketentuan minimal OJK sekitar 12,5 persen - 15 persen. Bahkan, analis Mandiri Sekuritas menilai bank besar di Indonesia akan tetap menjaga rasio kecukupan modalnya tetap di atas 20 persen serta menghindari CAR turun ke 17 persen - 19 persen dalam jangka panjang.

Di sisi lain, Mandiri Sekuritas memperkirakan ada potensi pemotongan dividen payout rasio sekitar 1,9 - 6,6 persen untuk tahun buku 2023 setiap ada kenaikan 1 persen kredit di 2024. Asumsi itu muncul jika bank besar ingin mempertahankan rasio kecukupan modalnya bisa tetap di atas 19 persen.

Selain itu, ada potensi penurunan dividen payout ratio sekitar 2,6 - 6,9 persen dividen payout ratio setiap ada penurunan laba bersih 10 persen di saham bank. Ingat, penyebab penurunan laba bersih di saham bank ada dua, karena penurunan kredit dan kenaikan beban bunga dan kenaikan pencadangan untuk antisipasi NPL. Untuk kali ini, faktor kedua berpotensi menjadi penekan laba bersih bank di tahun ini.

Beban Baru Sektor Bank, Bayar Premi Restrukturisasi Perbankan ke LPS

Salah satu yang berpotensi menganggu profitabilitas bank antara lain biaya premi program restrukturisasi bank yang mulai berlaku pada 2025. Biaya preminya diperkirakan hingga 0,0065 persen dari total aset bank yang nilai preminya disesuaikan dengan tingkat profil risiko masing-masing bank.

Namun, masalah premi program restrukturisasi bank itu diperkirakan tidak terlalu menganggu laba bersih bank besar. Ibaratnya, jika menggunakan biaya premi tertinggi untuk bank dengan aset Rp1.000 triliun, mereka hanya harus menyediakan Rp65 miliar. Dengan laba bersih yang kokoh dari bank besar, efek dari biaya premi program restrukturisasi perbankan ini tidak akan terlalu signifikan.

Pesan Kami

Sebenarnya ada satu hal yang luput dari perkiraan saya, yakni penurunan dana pihak ketiga dan rasio dana murah bank besar yang turun membuat beban bunga meningkat. Hal itu jelas menurunkan profitabilitas bank juga. Dengan kondisi itu, NIM juga berpotensi tergerus. Belum lagi, dengan adanya penurunan dana pihak ketiga, artinya ada risiko bank menaikkan bunga deposito untuk bisa menghimpun lebih banyak lagi nantinya. Kenaikan bunga deposito menjadi pertanda kenaikan beban bunga lebih lanjut.

Di luar itu, dari hasil riset tersebut, kinerja BBRI berpotensi sedikit tertekan pada kuartal II/2023. Dengan begitu, jika harga saham mengikuti fundamentalnya, ada potensi penurunan dari posisi saat ini. Berarti, untuk BBRI ada potensi bisa beli lagi ketika harganya koreksi sehingga bisa lebih murah.

Hal ini pula yang mungkin membuat BCA Sekuritas fokus memperhatikan peluang di saham BBRI, BMRI, dan BBNI. Mereka masih punya peluang penurunan untuk menjadi titik balik jelang ekonomi pulih jika suku bunga The Fed ditahan, dan mulai pivot ke penurunan suku bunga.

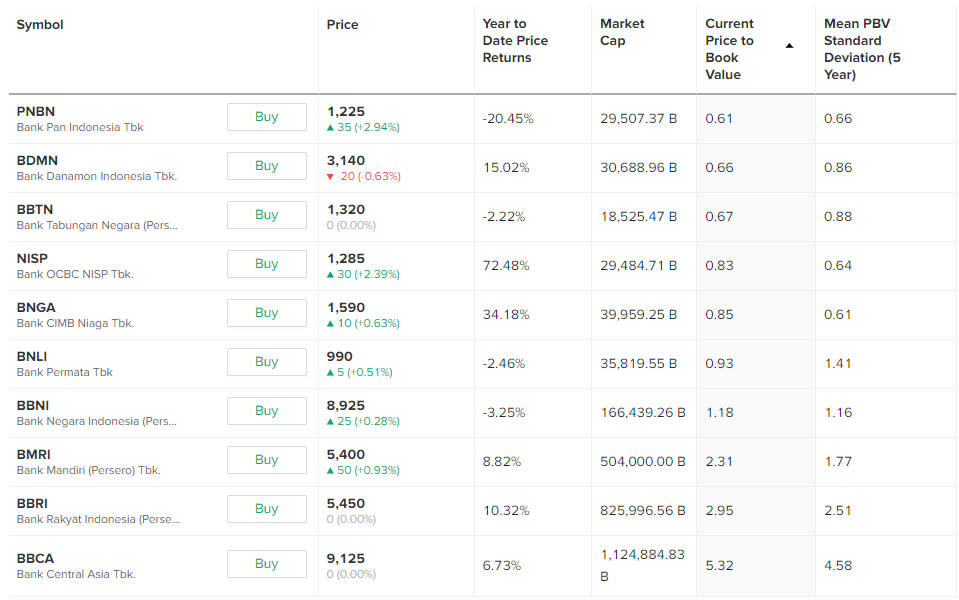

Di sisi lain, posisi BBCA memang masih diunggulkan, meski harus memperhatikan juga nih kompetior dari bank menengah seperti PT Bank CIMB Niaga Tbk. (BNGA) dan PT Bank OCBC NISP Tbk. (NISP) yang bisa saja menggerus pasar dari BBCA.

Meskipun begitu, jika terjadi penurunan dana pihak ketiga, bank menengah yang pasti lebih berdarah-darah untuk bisa bersaing. Beberapa bank menengah yang berisiko mencatatkan penurunan kinerja antara lain, PT Bank Panin Tbk. (PNBN) dan PT Bank Danamon Tbk. (BDMN).

Kami sendiri masih optimistis untuk saham NISP bisa tumbuh lebih baik, tapi ini perlu dianalisis lebih dalam juga jika ada risiko tidak terduga seperti kenaikan beban bunga dan sebagainya. Namun, risiko terbesar investasi di saham NISP saat ini adalah valuasinya yang sudah tidak semurah dulu.

Menurutmu, apa nih saham bank yang paling menarik di semester II/2023?