Menakar Efek Co-payment Asuransi Kesehatan ke Emiten Rumah Sakit!

OJK menerbitkan aturan baru terkait co-payment asuransi kesehatan. Kebijakan ini menuai kontroversi gara-gara nasabah harus membayar 10% dari klaim. Kira-kira gimana nasib rumah sakit, akankah masih ada prospek menarik dari saham-nya?

Mikirduit - OJK baru-baru ini menerbitkan aturan co-payment untuk asuransi kesehatan yang langsung jadi bahan perbincangan netizen. Sektor yang akan paling kena dampaknya tentu rumah sakit, kira-kira gimana nasibnya, apakah masih menarik dilirik saham-nya?

Highlight

- Aturan co-payment OJK mewajibkan pemegang polis menanggung sebagian biaya klaim mulai 2026, yang bisa memicu protes publik dan lonjakan pembatalan asuransi.

- Dari sisi rumah sakit, skema co-payment bisa memperbaiki arus kas dan efisiensi layanan, meski berisiko menurunkan volume pasien karena masyarakat jadi lebih selektif.

- Prospek saham rumah sakit tetap menarik jangka panjang berkat reformasi sistem JKN, dengan HEAL diuntungkan dari dominasi pasien BPJS dan MIKA-SILO unggul di efisiensi segmen swasta.

- Untuk diskusi saham secara lengkap, pilihan saham bulanan, dan insight komprehensif untuk member, kamu bisa join di Mikirsaham dengan klik link di sini

Kebijakan co-payment asuransi kesehatan tertuang pada Surat Edaran Otoritas Jasa Keuangan (SEOJK) No. 7/SEOJK.05/2025 tentang Penyelenggaraan Produk Asuransi Kesehatan yang dirilis pada 19 Mei 2025 lalu.

Lewat kebijakan ini, pemegang polis wajib menanggung sendiri 10% dari total klaim, dengan batas maksimal Rp300 ribu untuk rawat jalan dan Rp3 juta untuk rawat inap.

Aturan ini akan mulai berlaku per 1 Januari 2026, dan sementara hanya berlaku untuk layanan di fasilitas kesehatan tingkat lanjutan (rumah sakit), tidak termasuk produk asuransi mikro.

Kenapa Aturan Ini Jadi Kontroversi?

Kebijakan co-payment menuai reaksi beragam dari masyarakat. Banyak yang merasa dirugikan karena harus merogoh kocek lebih dalam ketika mengakses layanan kesehatan, padahal sebelumnya berharap semua biaya ditanggung penuh oleh asuransi.

Pemegang polis lama yang dulunya membeli asuransi dengan skema full coverage juga merasa manfaat yang mereka dapat kini berubah, meski premi yang dibayarkan tetap.

Tak hanya itu, adanya biaya tambahan ini dikhawatirkan akan membuat masyarakat enggan melanjutkan asuransi swasta dan kembali bergantung pada BPJS yang tidak mengenal sistem co-payment.

Akibatnya, bisa muncul lonjakan tingkat pembatalan polis (surrender), yang berisiko mengganggu bisnis asuransi itu sendiri.

Dampak untuk Rumah Sakit: Tantangan atau Peluang?

Meski menjadi beban bagi peserta asuransi, dari sisi industri rumah sakit, kebijakan ini justru bisa membawa angin segar, walau tetap ada tantangannya.

Industri rumah sakit belakangan memang sedang menghadapi tekanan berat akibat melonjaknya rasio klaim asuransi kesehatan.

Dari data di atas terlihat bahwa rasio klaim asuransi terus mengalami kenaikan dalam tiga tahun terakhir.

Setelah pandemi, jumlah kunjungan pasien meningkat pesat, diikuti oleh naiknya biaya perawatan karena harga obat, alat medis, dan gaji tenaga kesehatan yang terus merangkak.

Sejak awal 2023, tarif INA-CBG naik 10 persen, Dewan Jaminan Sosial Nasional (DJSN) memperkirakan BPJS Kesehatan berisiko mengalami defisit aset bersih di bawah standar 1,5 kali klaim bulanan pada akhir 2025.

Di sisi lain, premi asuransi belum banyak berubah, sehingga selisih antara biaya dan pemasukan kian melebar. Tak jarang juga terjadi over-utilization, di mana pasien memanfaatkan layanan secara berlebihan karena merasa tidak perlu menanggung biaya.

Dalam situasi ini, aturan co-payment diharapkan bisa menjadi solusi dengan adanya biaya yang dibayar langsung oleh pasien, arus kas rumah sakit bisa membaik karena tidak sepenuhnya bergantung pada proses klaim yang sering tertunda.

Namun, tetap ada risiko penurunan volume pasien, karena masyarakat akan lebih berhati-hati dalam menggunakan layanan medis berbayar.

Prospek Saham Rumah Sakit: Masih Layak Dilirik?

Meski tekanan jangka pendek tak bisa dihindari, prospek jangka panjang industri rumah sakit justru terlihat menjanjikan.

Pemerintah sedang melakukan reformasi besar-besaran di sektor layanan kesehatan. Sistem rujukan BPJS yang sebelumnya berdasarkan kelas rumah sakit akan diganti dengan sistem berbasis kompetensi, sehingga pasien hanya akan dirujuk ke rumah sakit yang benar-benar memiliki keahlian sesuai kebutuhannya.

Selain itu, skema kapitasi untuk fasilitas kesehatan tingkat pertama juga akan berubah menjadi berbasis kinerja (KBK), di mana pembayaran disesuaikan dengan kualitas layanan, bukan sekadar jumlah peserta.

Tak berhenti di situ, pemerintah juga tengah memfinalisasi tarif layanan baru berbasis iDRG (Indonesian Diagnosis Related Group) yang dirancang agar lebih sesuai dengan kondisi klinis dan biaya riil pasien di Indonesia.

Sebagai catatan iDRG ini diadaptasi dari sistem tarif rumah sakit milik Malaysia, yang dikenal sebagai MY-DRG (Malaysian Diagnosis Related Group).

Tarif iDRG ini akan menggantikan sistem INA-CBG dan dijadwalkan diumumkan pada Juli 2025. Seiring dengan itu, iuran BPJS juga akan disesuaikan agar sejalan dengan kenaikan beban layanan yang makin besar.

Kedua kebijakan ini, yakni iDRG dan penyesuaian iuran, ditargetkan akan diterapkan menjelang peluncuran penuh sistem Kelas Rawat Inap Standar (KRIS) pada Desember 2025. Upaya ini menjadi bagian penting dalam menjaga keberlanjutan sistem Jaminan Kesehatan Nasional (JKN).

Perlu dicatat, pelaksanaan sistem KRIS sempat ditunda karena dari 2.554 rumah sakit nasional, baru 57% yang dinyatakan siap dari sisi fasilitas dan infrastruktur.

Maka dari itu, saat ini menjadi waktu yang tepat untuk rumah sakit semakin berbenah atau menyiapkan diri menghadapi perubahan besar di tahun depan.

Selain penyesuaian fasilitas, rumah sakit juga perlu mulai menyosialisasikan sistem co-payment kepada pasien, bekerja sama dengan perusahaan asuransi agar transisi berjalan mulus

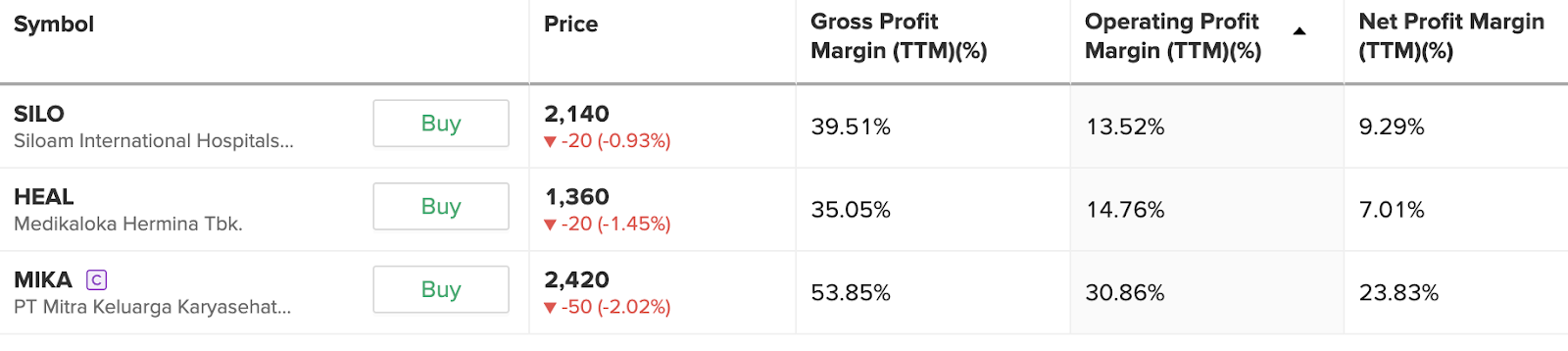

Ada tiga emiten rumah sakit yang kami perhatikan, diantaranya PT Medikaloka Hermina Tbk. (HEAL), PT Mitra Keluarga Karyasehat Tbk. (MIKA) dan PT Siloam International Hospitals Tbk. (SILO).

Dari tiga emiten itu, berdasarkan struktur pendapatannya sampai kuartal I/2025. HEAL mencatat pendapatan paling banyak dari BPJS, sampai 51%. Untuk MIKA dan SILO mencatat kontribusi pendapatan dari BPJS relatif minim, masing-masing 12% dan 17%. Berikut rinciannya :

Jika mencermati skema co-payment yang baru, dalam jangka pendek hal ini berpotensi menjadi risiko bagi emiten rumah sakit yang banyak bergantung pada pendapatan dari asuransi swasta. Sebab, konsumen kemungkinan akan mulai lebih selektif dalam menggunakan asuransi dengan skema berbagi biaya (sharing cost), dan bisa saja memilih layanan yang lebih terjangkau.

Di sisi lain, kebijakan ini bisa mendorong peningkatan penggunaan BPJS Kesehatan. Dalam konteks ini, HEAL berpotensi diuntungkan karena selama ini menjadi salah satu rumah sakit dengan proporsi pendapatan BPJS terbesar.

Selain itu, HEAL juga mendapat manfaat dari skema Coordination of Benefit (CoB) antara BPJS dan asuransi kesehatan, yang memungkinkan pasien tetap menggunakan kedua layanan secara bersamaan.

Meski begitu, MIKA dan SILO yang terkenal sebagai rumah sakit dengan basis pasien swasta yang kuat dan segmen menengah ke atasl dinilai masih tahan banting, karena dianggap mampu beradaptasi lebih cepat dan bisa menjaga efisiensi operasional di tengah dinamika perubahan regulasi.

Hal ini tercermin dari margin keuntungan MIKA dan SILO yang relatif lebih tinggi dibandingkan HEAL, seperti berikut :

Kesimpulannya, serangkaian aturan baru dari pemerintah diperkirakan akan membawa reformasi besar bagi industri kesehatan, khususnya rumah sakit. Dalam jangka pendek, perubahan ini bisa menjadi tantangan, karena masyarakat cenderung akan lebih selektif dalam memilih asuransi, yang berpotensi menurunkan volume pasien.

Namun jika reformasi ini berhasil dijalankan dengan baik, dalam jangka panjang justru bisa menjadi solusi win-win bagi industri dan pasien. Kuncinya ada pada perluasan integrasi data kesehatan, optimalisasi koordinasi antara penjamin (BPJS dan asuransi), serta penerapan standar telaah utilisasi yang lebih objektif dan independen.

Jadi, kalian mau pilih saham rumah sakit yang mana nih buat investasi?

Dapatkan Insight Hingga Saham Pilihan Bulanan dan Ruang Diskusi Saham Real-time Bersama Ratusan Investor Lainnya di Mikirsaham

Kamu bisa mendapatkan insight dari diskusi real time hingga analisis saham komprehensif di Mikirsaham. Dapatkan benefit:

- Pilihan saham value-growth investing bulanan

- Pilihan saham dividen yang potensial

- Insight saham komprehensif serta actionnya

- IPO digest untuk menentukan action-mu di saham IPO

- Diskusi saham dan rekap diskusinya

- Event online bulanan

- Update porto founder jangka pendek, menengah, dan panjang setiap e bulan

Gabung Mikirsaham sekarang dengan klik di sini