Korelasi Bulan Puasa dengan Saham Consumer Serta Ritel, Begini Prospeknya

Saham konsumsi biasanya mendapat berkah di musim Ramadan, tetapi daya beli masyarakat yang belum pulih, ditambah ada deflasi lagi masih jadi tantangan. Kira-kira saham mana yang masih menarik di lirik?

Mikirduit - Ramadan sebentar lagi di mulai, biasanya saham konsumsi akan mendapatkan berkah. Namun, tantangan juga masih ada dari deflasi sampai daya beli lemah. Kira-kira saham mana yang masih potensial dilirik?

Highlight:

- Puasa Ramadan di mulai, sektor konsumsi biasanya akan mendapatkan berkah.

- Namun, tantangan daya beli yang masih lemah dan deflasi yang kembali terjadi lagi di awal tahun.

- Untuk diskusi saham secara lengkap, pilihan saham bulanan, dan insight komprehensif untuk member, kamu bisa join di Mikirsaham dengan klik link di sini.

Musim Ramadan dan Sektor Konsumsi

Pemerintah melalui Kementerian Agama (Kemenag) menetapkan puasa 1 Ramadan 1447 Hijriah jatuh pada Kamis, 19 Februari 2026.

Sementara itu, Muhammadiyah telah menetapkan 1 Ramadan lebih awal berdasarkan metode hisab hakiki pada Rabu, 18 Februari 2026.

Dengan begini, sudah resmi dimulai musim Ramadan 2026, biasanya ini akan menguntungkan beberapa sektor, salah satunya konsumsi karena masyarakat akan menyiapkan bahan pokok, makanan ringan, minuman kemasan, dan lainnya untuk merayakan Lebaran.

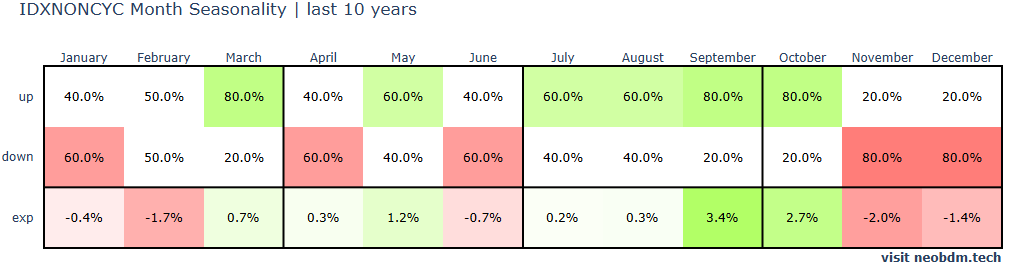

Berdasarkan data NeoBDM yang kami tarik per 18 Februari 2026, seasonality IDXNONCYC (consumer non-cyclical) selama 10 tahun terakhir dan disesuaikan dengan pergeseran Ramadan yang maju setiap tahun, terlihat bahwa efek musiman sektor konsumsi relatif lebih konsisten. Berikut rincian musim lebaran dalam satu dekade:

- 2017–2019 → Mei–Juni

- 2020–2022 → April–Mei

- 2023–2025 → Maret–April

- 2026 → Februari–Maret

Berdasarkan periode itu, ketika Ramadan jatuh di Maret–April (seperti 2023–2025), bulan Maret menunjukkan probabilitas kenaikan yang cukup tinggi, yakni 80% dengan rata-rata imbal hasil positif sekitar 0,7%, sementara April cenderung lebih netral.

Pada fase ketika Ramadan berada di April–Mei (2020–2022), kinerja cenderung lebih kuat di Mei dengan probabilitas naik 60% dan ekspektasi return sekitar 1,2%. Sementara itu, saat Ramadan jatuh di Mei–Juni (2017–2019), performa relatif lebih baik di Mei dibanding Juni yang cenderung melemah.

Untuk Ramadan 2026 yang dimulai 19 Februari, periode yang paling relevan adalah Februari–Maret. Secara historis, Februari cenderung kurang kuat, namun Maret memiliki probabilitas kenaikan yang jauh lebih tinggi.

Ini menunjukkan bahwa jika ada efek Ramadan di sektor konsumsi, momentum statistiknya lebih berpotensi muncul pada Maret dibanding awal periode puasa.

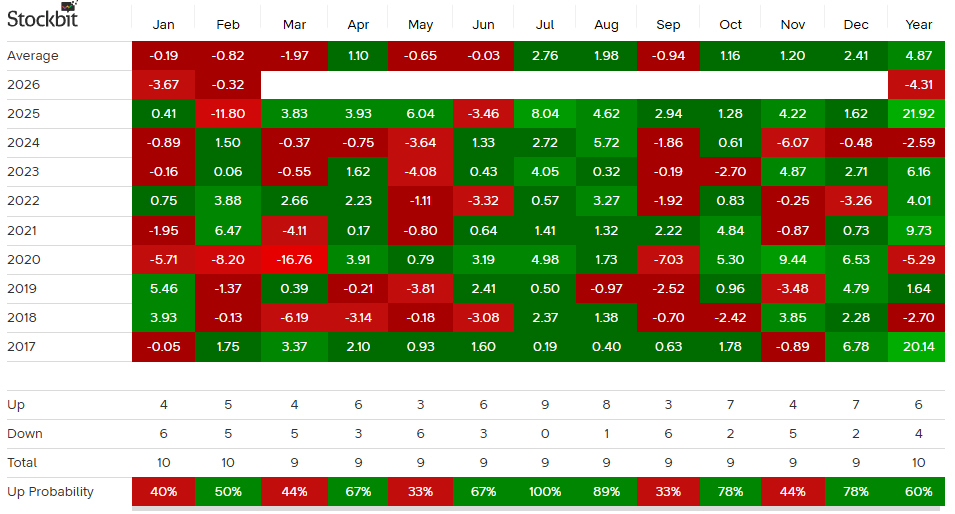

Gerak IHSG Mixed, Ada Tantangan Daya Beli + Deflasi

Secara industri, konsumsi memang positif diuntungkan ketika musim Ramadan, tetapi bagi IHSG Itu bisa beda cerita.

Berdasarkan data 10 tahun terakhir yang disesuaikan dengan pergeseran Ramadan, pergerakan IHSG selama musim puasa cenderung mixed dan tidak menunjukkan pola penguatan yang konsisten.

Pada beberapa periode ketika Ramadan jatuh di Mei–Juni maupun Maret–April, IHSG memang sempat mencatatkan kenaikan, tetapi pada tahun-tahun lainnya justru mengalami koreksi.

Hal ini menunjukkan bahwa tidak ada pola “Ramadan rally” yang konsisten di IHSG, karena pergerakannya tetap sangat dipengaruhi sentimen global, arus dana asing, serta kondisi makroekonomi domestik.

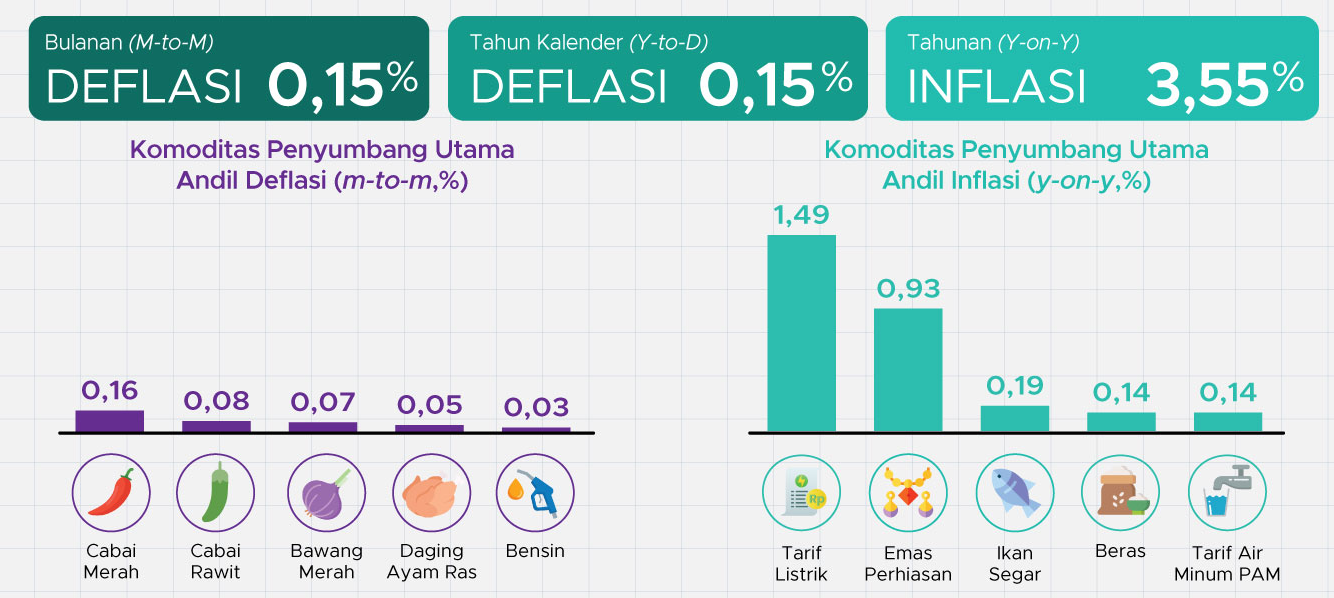

Di sisi lain, pasar juga masih menghadapi tantangan riil dari daya beli masyarakat yang belum sepenuhnya pulih, ditambah deflasi kembali terjadi di awal tahun.

Berdasarkan data BPS per Januari 2026, melaporkan secara bulanan kita mengalami deflasi 0,15 persen secara bulanan, tetapi masih mengalami inflasi tahunan 3,55% persen.

Deflasi jelang lebaran pernah terjadi pada tahun lalu, bahkan selama dua bulan beruntun, di mana Januari 2025 deflasi 0,76 persen, berlanjut lagi ke Februari deflasi 0,48 persen.

Hal ini merupakan anomali karena seharusnya jelang lebaran itu biasanya menyumbang inflasi yang signifikan karena perilaku konsumsi masyarakat yang meningkat.

Kalau deflasi kembali terjadi di Februari 2026, ini bisa menjadi tantangan bagi pasar yang menunjukkan bahwa pola konsumsi masyarakat mulai bergeser lebih konservatif, kemungkinan besar ini karena efek bencana yang melanda di berbagai daerah di Indonesia, terutama di Aceh-Sumatera dengan tingkat keparahan tinggi membuat konsumsi masyarakat akan cenderung turun.

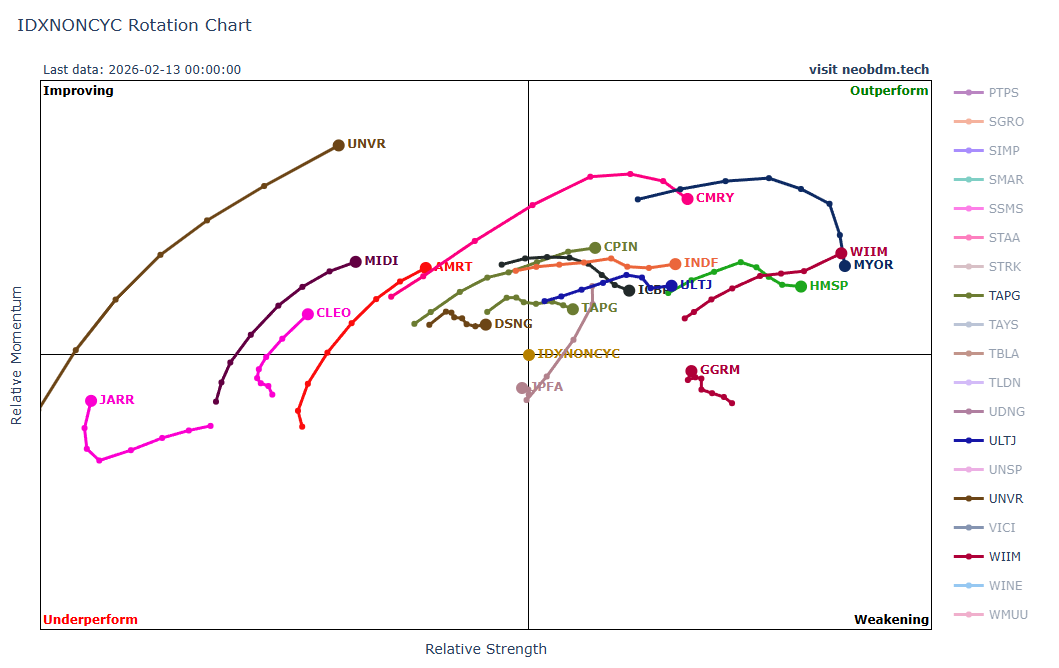

Pilihan Saham Konsumsi

Meski ada tantangan, terkhusus sektor konsumsi kami masih meyakini ada beberapa saham menarik di lirik.

Menarik data dari NeoBDM sampai penutupan perdagangan Jumat (13/2/2026), mayoritas saham konsumsi non cyclical berada di fase improving sampai outperformed. Ini menunjukkan gerak harga saham yang sedang naik atau kemungkinan besar secara teknikal sudah mulai masuk ke uptrend.

Namun, tentu tidak semua saham yang berada dalam fase improving atau berpotensi outperformed layak untuk dipilih.

Untuk investasi jangka menengah hingga panjang, kami menilai akan lebih bijak memfokuskan pilihan pada saham konsumsi dengan fundamental yang solid, valuasi yang masih atraktif, serta didukung momentum teknikal yang positif guna meningkatkan conviction saat melakukan eksekusi pembelian.

Adapun, berikut kami menilai ada lima saham emiten konsumsi, mulai dari ritel, bahan pokok, sampai makanan ringan yang menarik untuk diperhatikan:

Saham MYOR

Saham pertama yang menarik menurut kami adalah PT Mayora Indah Tbk (MYOR).

Secara bisnis, emiten ini memproduksi dan mendistribusikan berbagai produk makanan dan minuman kemasan, mulai dari biskuit, wafer, cokelat, permen, hingga kopi instan, yang sangat relevan dengan momentum Ramadan dan Lebaran.

Permintaan terhadap produk konsumsi cepat saji dan hampers biasanya meningkat menjelang Hari Raya, baik untuk kebutuhan rumah tangga maupun parsel.

Selain itu, kami nilai permintaan untuk produk makanan ringan MYOR meningkat pada kuartal IV/2025 seiring pasca bencana Aceh-Sumatera.

Dari sisi fundamental, valuasi MYOR masih murah, terlihat dari Price to Earning Ratio (PE Current) di 18,30 kali, jauh lebih rendah dari rata-rata PE lima tahun di 27,11 kali.

Berdasarkan data Stockbit per 15 Februari 2026, ada 23 dari 25 analis merekomenasikan beli dengan target harga rata-rata ke level kisaran Rp2.760 per saham. Kalau menghitung dari posisi terkini di Rp2.290 per saham, maka potensial upside masih terbuka sekitar 20,5 persen.

Secara teknikal, kami juga menilai gerak saham MYOR mulai ciamik, terlihat dari higher low yang terbentuk, menunjukkan tren harga sudah mulai membaik dan ada potensi perubahan tren dari sideways menuju naik.

Saham ICBP

Kedua, ada saham produsen mie dengan merk Indomie, yaitu PT Indofood CBP Sukses Makmur Tbk (ICBP).

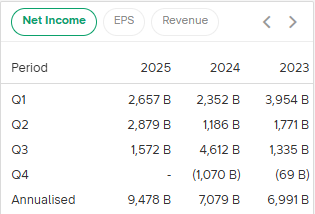

Kami menilai secara fundamental akan ada turnaround story dari laba kuartal IV/2025 karena permintaan mie instant dan produk makanan ringan lain pasca bencana Aceh-Sumatera.

Sebagai catatan, ICBP pada kuartal IV/2024 mengalami kerugian Rp1,07 triliun, sementara pada kuartal III/2025 hanya mencatat laba Rp1,5 triliun, ini termasuk low base karena secara nominal itu terendah dibandingkan dua kuartal sebelumnya dan jatuh siginifikakn dibandingkan kuartal III/2024 yang bisa mencetak laba lebih dari Rp4 triliun.

Menilai dari prospek pertumbuhan laba yang signfiikan dibandingkan dengan PE ICBP terkini di 15,84 kali, tentu ini masih sangat murah. Bahkan posisi valuasi itu sudah berada di -1 standar deviasi dari grafik PE band 10 tahun.

Berdasarkan Stockbit, 33 dari 34 analis masih merekomendasi BUY saham ICBP dengan target harga rata-rata masih bisa ke atas Rp11.000 per saham, dibandingkan harga saat ini di Rp8.200, ada potensial upside sekitar 34,1 persen.

Namun, untuk saham ICBP ini tentu masih ada risiko, mengingat pergerakan harga saham-nya masih cenderung sideways lama dan memiliki sensitivitas tinggi terhadap pelemahan nilai tukar rupiah dibandingkan dolar AS, mengingat lebih dari 60 persen utangnya itu dalam bentuk dolar AS.

Semakin lemah rupiah, maka semakin tinggi ongkos pinjaman ICBP. Hal ini bisa menekan margin dan laba karena kerugian kurs melebar.

Saham ULTJ

Ketiga, ada saham produsen susu PT Ultrajaya Milk Industry Tbk (ULTJ)

Secara bisnis, ULTJ potensi diuntungkan dari momentum Lebaran karena produknya seperti susu UHT, minuman teh, dan minuman kesehatan termasuk dalam kategori konsumsi harian yang permintaannya cenderung meningkat selama Ramadan hingga menjelang Hari Raya.

Kenaikan belanja rumah tangga untuk kebutuhan berbuka, stok minuman di rumah, serta sajian bagi tamu saat silaturahmi dapat mendorong pertumbuhan volume penjualan.

Di luar faktor musiman tersebut, ULTJ juga mendapat sentimen tambahan dari program MBG atau Makan Bergizi Gratis yang berpotensi meningkatkan permintaan produk susu dalam skala besar apabila implementasinya berjalan luas.

Sebagai salah satu produsen susu UHT terbesar di Indonesia, ULTJ memiliki kapasitas produksi dan jaringan distribusi yang cukup kuat untuk menangkap peluang tersebut.

Kombinasi katalis Lebaran dan potensi peningkatan permintaan dari program MBG membuat ULTJ menarik tidak hanya dalam jangka pendek, tetapi juga sebagai bagian dari narasi pertumbuhan yang lebih panjang.

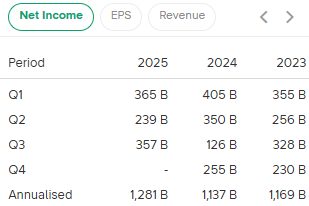

Menilik dari kinerja laba bersih-nya, pada sepanjang 2025 diperkirakan akan ada kenaikan menjadi Rp1,28 triliun dibandingkan realisasi 2024 sebesar Rp1,13 triliun.

Menariknya, secara teknikal saham ULTJ membentuk akumulasi yang rapi dan berhasil keluar dari tren sideways.

Pada perdagangan Rabu (18/2/2026), saham ULTJ berhasil breakout resistance ke atas 1600, jika tren naik berlanjut dan bisa mengubah resistance itu menjadi support selanjutnya, ada potensi dalam jangka menengah saham ULTJ bergerak naik menuju resistance selanjutnya di level 1800-an.

Saham AMRT

Berikutnya, beralih ke saham retail, kami melirik PT Sumber Alfaria Trijaya Tbk (AMRT).

Selama musim Ramadan, AMRT umumnya diuntungkan oleh peningkatan belanja kebutuhan pokok masyarakat, mulai dari bahan makanan, minuman, produk rumah tangga, hingga barang penunjang persiapan Lebaran. Jaringan gerai yang luas hingga ke wilayah pemukiman membuat AMRT berada di posisi strategis untuk menangkap lonjakan konsumsi harian yang terjadi sepanjang bulan puasa.

Kemudahan berbelanja melalui aplikasi Alfagift juga menjadi katalis tambahan. Fitur pemesanan online dengan opsi pengiriman ke rumah atau ambil di toko memudahkan konsumen dalam memenuhi kebutuhan pokok secara praktis. Integrasi promo digital dan loyalty program berpotensi meningkatkan frekuensi transaksi serta nilai belanja per konsumen, terutama saat momentum Ramadan ketika kebutuhan meningkat.

Dari sisi kinerja, adanya low base pada kuartal III 2025 dengan laba yang tercatat senilai Rp431miliar, berpotensi menciptakan ruang pertumbuhan laba yang lebih signifikan secara kuartalan apabila penjualan kembali normal atau meningkat.

Efek basis rendah ini dapat membuat pertumbuhan terlihat lebih impresif ketika dibandingkan periode sebelumnya.

Sementara itu, dari sisi valuasi, saham AMRT saat ini berada pada level yang relatif menarik dibandingkan rata-rata historisnya maupun dibandingkan pertumbuhan labanya. Terlihat dari PE Current di 25,88 kali, berada di bawah -1 standar deviasi PE Band lima tahun dan jauh dari rata-rata PE di 34.60 kali.

Saham MAPA

Terakhir, kami melirik saham retail lagi, kali ini PT MAP Aktif Adiperkasa Tbk (MAPA).

Dari sisi prospek, emiten ini memiliki positioning yang cukup kuat karena menyasar segmen menengah ke atas, sehingga relatif lebih tahan terhadap tekanan daya beli.

Basis konsumen dengan purchasing power yang lebih stabil membuat risiko penurunan permintaan tidak sebesar pemain mass market.

Selain itu, perusahaan masih berpotensi mendapatkan manfaat dari tren gaya hidup sehat yang terus berkembang, seperti padel, pilates, running, dan berbagai aktivitas olahraga lainnya. Tren ini mendukung permintaan produk apparel dan perlengkapan olahraga, sehingga menjadi katalis struktural di luar momentum musiman.

Dari sisi valuasi, sahamnya dinilai masih relatif murah dan belum sepenuhnya merefleksikan pertumbuhan laba yang sudah menunjukkan tren positif. Hal ini membuka ruang re-rating apabila kinerja terus terjaga.

Namun demikian, terdapat sejumlah risiko yang perlu diperhatikan. Pergerakan harga saham saat ini masih cenderung sideways, sehingga proses akumulasi bisa memakan waktu lebih lama sebelum terjadi breakout yang signifikan.

Pelemahan nilai tukar rupiah juga berpotensi menekan margin, terutama jika perusahaan memiliki eksposur impor yang cukup besar. Di sisi lain, persaingan di industri yang semakin ketat dapat membatasi ruang ekspansi maupun pertumbuhan margin ke depan.

Dapatkan Insight Saham hingga Diskusi serta Konsultasi Bersama hampir 1.000 Investor Lainnya di Mikirsaham

Yuk join dengan Mikirsaham sekarang untuk bisa dapatkan benefit ini semua:

- Stockpick investing (dividend, value, growth, contrarian) yang di-update setiap bulan (terbarunya akan diseleksi terbaik maksimal 5 masing-masing strategi dengan analisis yang komprehensif)

- Stock Ideas (memberikan gambaran besar saham-saham yang menarik, tapi tidak termasuk stockpick)

- Stockpicking swing trade mingguan (khusus member mikirsaham elite jika kuota masih tersedia)

- Insight saham terkini serta action-nya

- Update porto founder

- IPO dan Corporate Action Digest

- Event online bulanan

- Grup Diskusi Saham

Join ke Member Mikirsaham Pro sekarang juga dengan klik link di sini

Jangan lupa follow kami di Googlenews dan kamu bisa baca di sini