BUVA Mau Right Issue Jilid II, Bakal Jadi Game Changer atau Strategi Bertahan Hidup?

BUVA akan melakukan right issue jumbo dengan pengeluaran saham baru lebih dari dua kali porsi saham beredar saat ini. Apakah menarik untuk lirik atau ini hanya right issue untuk bertahan hidup?

Mikirduit - Emiten milik Happy Hapsoro, PT Bukit Uluwatu Tbk (BUVA) sedang menyiapkan aksi korporasi right issue jilid dua dengan target pendanaan jumbo. Apakah ini menarik atau sekadar upaya untuk bertahan hidup?

Highlight

- BUVA rencana mau right issue jumbo dengan mengeluarkan saham baru maksimal 50 miliar lembar, setara 203,11 persen dari modal yang ditempatkan.

- Right issue pada tahun ini akan menjadi yang kedua kalinya setelah akhri tahun 2025 sukses tambah modal Rp604 miliar.

- Aksi korporasi masih akan dimintakan persetujuan di RUPSLB 26 Februari 2026

- Untuk diskusi saham secara lengkap, pilihan saham bulanan, dan insight komprehensif untuk member, kamu bisa join di Mikirsaham dengan klik link di sini.

Rencana Right Issue II BUVA

Keterbukaan informasi terkait right issue (RI) ke-2 dari PT Bukit Uluwatu Villa Tbk (BUVA) secara resmi sudah diterbitkan pada 20 Januari 2026.

Namun perlu dicatat, saat ini statusnya masih rencana, karena pelaksanaannya tetap harus mendapatkan persetujuan pemegang saham melalui Rapat Umum Pemegang Saham (RUPS) pada 26 Februari 2026.

Artinya, secara teknis investor masih punya ruang untuk menilai dan bersikap sebelum keputusan final diambil.

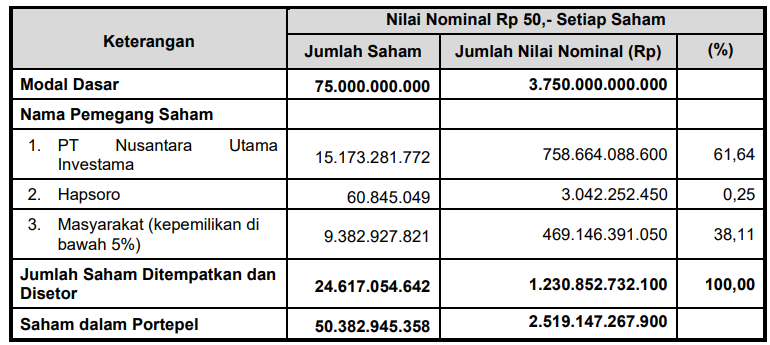

Pada right issue ke-2 ini BUVA berencana mengeluarkan saham baru sebanyak-banyaknya 50 miliar lembar, setara 203,11 persen atau dua kali lipat dari posisi saham yang ditempatkan saat ini sekitar 24,6 miliar lembar.

Jika RI terealisasi penuh, total saham BUVA akan melonjak menjadi sekitar 74–75 miliar lembar. Ini tergolong right issue super jumbo.

Dana yang terkumpul akan dipakai untuk mengembangkan usaha, melunasi utang, serta akuisisi dan pengembangan lahan properti, termasuk proyek di Bali dan penyertaan modal ke PT Bukit Permai Properti.

Dari kacamata investor penggunaan dana itu masih umum, manajemen mengungkapkan detail final penggunaan dana baru akan dijelaskan lebih rinci di prospektus nanti.

Namun, sebagai investor kita wajib memantau nanti-nya akan ada proyek apa yang dikembangkan, aset apa yang akan dibeli, dan berapa porsi dana untuk ekspansi dan berapa untuk bayar utang.

Sebagai catatan, rencana right issue kedua ini jarak waktu-nya tidak terlalu jauh dibandingkan right issue pertama pada akhir tahun lalu yang sukses menggalang dana tambahan Rp604 miliar, dari penerbitan saham baru sebanyak 4,03 miliar lembar di harga Rp150 per saham.

Pola RI beruntun seperti ini biasanya mengindikasikan kebutuhan dana struktural, bukan sekadar ekspansi kecil.

Risiko Dilusi Sampai 67%

Right issue ke-2 BUVA kali ini dinilai akan punya risiko tinggi, karena kalau tidak dieksekusi pemilik saham BUVA akan mengalami dilusi sampai 67 persen dan bisa mengubah struktur kepemilikan.

Sederhananya, kalau misalnya kamu punya 10 persen daham BUVA dan kamu tidak menebus-nya, maka porsi saham akan turun jadi sekitar 3 persen saja. Jumlah saham yang kamu pegang memang tidak berkurang, tetapi karena total saham perusahaan membengkak, bagian kue yang kamu miliki jadi jauh lebih kecil.

Jumlah saham yang kamu pegang memang tidak berkurang, tapi karena total saham perusahaan membesar drastis, bagian “kue” yang kamu miliki jadi jauh lebih kecil.

Bagi pemegang saham pengendali, ini bisa mengancam posisi kontrol. Jika tidak ikut menyetor modal, kepemilikan bisa turun signifikan dan membuka jalan bagi pihak lain untuk masuk dominan.

Untuk investor ritel, isu kontrol memang kurang relevan. Yang lebih penting adalah: apakah nilai investasinya masih bisa tumbuh setelah RI?

BUVA juga memiliki free float cukup besar mencapai 38 persen. Saham baru dalam jumlah besar bisa dengan relatif mudah diserap oleh investor institusi atau strategic investor.

Jika ini terjadi, struktur pemegang saham bisa berubah signifikan, dan arah perusahaan ke depan pun sangat mungkin ikut berubah.

Skenario Right Issue BUVA Ketika Harga Saham Cetak Rekor

Harga saham BUVA baru-baru ini melejit ke posisi Rp2.150 per saham pada 21 Januari 2026, menandai posisi tertinggi sepanjang masa. Dalam setahun terakhir, saham emiten Happy Hapsoro ini sudah terbang lebih dari 4000 persen.

Dengan posisi harga tinggi, market cap BUVA pun sudah melejit menjadi lebih dari Rp53,41 triliun. Posisi ini membawa dilema klasik untuk menetapkan harga pelaksanaan right issue nantinya.

Kalau diskon terlalu kecil, HMETD berisiko tidak terserap, tetapi kalau diskon terlalu besar, tekanan harga pasca RI akan sangat volatile.

Dengan asumsi pendekatan harga pelaksanaan konservatif, base case, dan agresif kami memnbuat skenario BUVA akan mendapatkan dana segar sebagai berikut:

Dengan pendekatan konservatif hingga agresif, estimasi dana segar yang bisa dihimpun berada di kisaran Rp32–55 triliun, dengan base case Rp40–45 triliun. Angka ini sangat besar untuk perusahaan hotel, sehingga kembali memunculkan pertanyaan, apakah ini untuk ekspansi bernilai tinggi, atau sekadar memperkuat neraca?

Story Ekspansi Bisnis BUVA

Sejauh ini, story BUVA masih erat dengan pariwisata Bali. Sejak berdiri tahun 2000, BUVA fokus mengembangkan hotel dan resor premium ramah lingkungan, seperti Alila Villas Uluwatu, Alila Ubud Bali, dan Alila Manggis Bali, yang memberi eksposur langsung ke segmen hospitality kelas atas.

Selain itu, langkah konkret BUVA terlihat lewat akuisisi aset strategis. Pada akhir 2025, BUVA mengambil alih PT Bukit Permai Properti dari PT Summarecon Bali Indah dan PT Bali Indah Development senilai sekitar Rp536 miliar. Akuisisi ini penting karena:

- lokasinya bersebelahan dengan Alila Villas Uluwatu,

- memperluas land bank BUVA di kawasan premium Bali,

- membuka peluang sinergi pengembangan hotel, vila, dan properti.

Prospek BUVA juga sering dikaitkan dengan sentimen infrastruktur Bali, seperti rencana pembangunan Bali Metro/MRT serta pengembangan KEK kesehatan dan pariwisata. Meski masih tahap awal, narasi ini ikut menopang optimisme pasar.

Belajar dari Right Issue Perusahaan untuk Bertahan Hidup

Narasi dari prospek ekspansi BUVA bisa menjadi penguat valuation jika right issue jilid II benar-benar dipakai untuk mengakselerasi pertumbuhan nyata.

Kalau tidak, cerita tersebut hanya berhenti sebagai ekspektasi, sementara right issue jumbo bisa jadi lebih mencerminkan kebutuhan modal struktural daripada ekspansi.

Di titik ini, pasar mulai membandingkan BUVA dengan beberapa kasus RI jumbo lain, terutama yang berujung pada kebutuhan untuk bertahan hidup daripada ekspansi,

Kami menemukan ada tiga saham yang bisa menjadi study case yaitu BUMI, BBKP, dan FREN. Menariknya, ketiga emiten ini memiliki akhir cerita yang berbeda-beda, tetapi dengan satu benang merah yang sama: perusahaan tetap hidup, namun kendali dan nilai ekonominya pada akhirnya berpindah ke pihak lain.

BUMI: Selamat dari Bangkrut, Tapi dengan Harga Dilusi Ekstrem

Kasus BUMI adalah contoh right issue dan restrukturisasi demi bertahan hidup.

BUMI mulai bermasalah sejak siklus batubara melemah dan ekspansi agresif di masa lalu meninggalkan utang jumbo. Puncaknya sekitar 2012–2016, ketika total kewajiban BUMI menumpuk hingga lebih dari US$ 4 miliar.

Dalam kondisi ini, arus kas perusahaan tidak lagi cukup untuk membayar bunga dan pokok utang. Pilihannya bangkrut dan delisting atau restrukturisasi besar-besaran dengan konsekuensi berat bagi pemegang saham.

Solusi yang diambil adalah kombinasi right issue, debt-to-equity swap, dan penerbitan saham baru dalam jumlah masif.

Secara teknis, langkah ini berhasil menyelamatkan perusahaan dari kebangkrutan dan menjaga status listing. Namun konsekuensinya berat bagi pemegang saham lama. dilusi kepemilikan sangat ekstrem.

Di akhir cerita, BUMI tetap hidup sebagai entitas bisnis, tetapi struktur kepemilikan dan nilai ekonominya sudah sepenuhnya berubah. Pemegang saham lama yang tidak ikut aksi korporasi nyaris kehilangan makna ekonominya. Dalam kasus ini, right issue menyelamatkan perusahaan, bukan menyelamatkan investor lama.

Secara formal, Bakrie Group masih menjadi pihak pengendali, namun porsi kepemilikan dan kekuatan ekonominya tidak lagi sama seperti sebelum krisis. Dengan kata lain, BUMI memang tidak “dijual” secara eksplisit, tetapi nilai dan kontrol efektifnya berubah akibat restrukturisasi.

BBKP: Right Issue sebagai Jalan Masuk Strategic Investor

BBKP menghadapi masalah berbeda, tetapi dengan ujung yang serupa. Bank ini bergulat dengan rasio permodalan (CAR) dan kualitas aset (NPL) yang memburuk. Untuk bertahan sebagai bank, BBKP wajib menambah modal dalam jumlah besar, dan satu-satunya jalan adalah right issue berulang.

Right issue BBKP dilakukan dengan harga yang sangat diskon dan skala besar, sehingga menyebabkan dilusi masif bagi pemegang saham lama. Namun di sisi lain, aksi ini membuka jalan bagi KB Financial Group. bank asal Korea Selatan sebagai investor strategis untuk masuk dan mengambil alih kendali.

Akhirnya, BBKP tidak bangkrut dan tetap beroperasi sebagai bank. Namun realitasnya, upside terbesar berpindah ke pemilik baru, sementara investor publik lama harus menerima penurunan porsi kepemilikan dan valuasi. Dalam konteks ini, right issue berfungsi sebagai mekanisme transfer kontrol yang “halus”

FREN: Bertahan Hidup Lewat Dilusi Berulang

Smartfren adalah contoh perusahaan yang bertahan hidup melalui right issue dan pendanaan berulang, tetapi tanpa turnaround operasional yang cepat. Industri telekomunikasi menuntut belanja modal besar, sementara arus kas FREN tidak cukup kuat untuk membiayai ekspansi sendiri.

Akibatnya, FREN melakukan right issue, private placement, dan konversi utang berkali-kali. Setiap aksi memang menjaga perusahaan tetap berjalan, tetapi terus menggerus kepemilikan investor publik. Harga saham tidak pernah benar-benar pulih secara berkelanjutan.

Pada akhirnya, nilai utama FREN bukan lagi pada saham publiknya, melainkan sebagai aset strategis dalam ekosistem grup. Kendali dan manfaat ekonomi terkonsentrasi di pemegang saham utama, sementara investor ritel berada di posisi paling akhir dalam hierarki nilai.

Bagaimana dengan BUVA?

Kembali ke BUVA, pasar kini harus mulai cermat membaca right issue jilid II BUVA. Dengan ukuran yang sangat besar, free float tinggi, dan penggunaan dana yang masih umum,

Right issue kali ini berpotensi mengikuti pola survival financing seperti ketiga studi kasus di atas, kecuali BUVA mampu membuktikan bahwa dana segar benar-benar dipakai untuk ekspansi bernilai tinggi yang cepat menghasilkan arus kas dan bisa menjawab story pertumbuhan BUVA terutama setelah akuisisi aset PT Bukit Permai Properti pada akhir tahun lalu.

Dapatkan Insight Saham hingga Diskusi serta Konsultasi Bersama hampir 1.000 Investor Lainnya di Mikirsaham

Yuk join dengan Mikirsaham sekarang untuk bisa dapatkan benefit ini semua:

- Stockpick investing (dividend, value, growth, contrarian) yang di-update setiap bulan (terbarunya akan diseleksi terbaik maksimal 5 masing-masing strategi dengan analisis yang komprehensif)

- Stock Ideas (memberikan gambaran besar saham-saham yang menarik, tapi tidak termasuk stockpick)

- Stockpicking swing trade mingguan (khusus member mikirsaham elite jika kuota masih tersedia)

- Insight saham terkini serta action-nya

- Update porto founder

- IPO dan Corporate Action Digest

- Event online bulanan

- Grup Diskusi Saham

Join ke Member Mikirsaham Pro sekarang juga dengan klik link di sini

Jangan lupa follow kami di Googlenews dan kamu bisa baca di sini