Alasan Saham Properti masih Oke, Meski Harga Rumah Sulit Naik

Sebelumnya, kami menulis investasi properti sudah tidak menarik lagi, tapi bagaimana dengan sahamnya? baca selengkapnya di sini

Mikirduit – Investasi properti dinilai sudah tidak menarik karena peluang kenaikan harga menjadi sangat tipis. Lalu, apakah artinya saham properti tidak menarik lagi? bagaimana prospek saham properti ke depannya?

Jadi, sebelumnya saya menjelaskan kalau investasi saham properti sudah tidak menarik lagi. Alasannya, kenaikan harga properti yang sudah terlalu tinggi dibandingkan dengan pendapatan masyarakat. Hal itu membuat peluang harga properti naik semakin terbatas. Detailnya, bisa kamu baca di sini: Harga Properti Sudah Susah Naik, Masih Mau Investasi?

Lalu, apakah ini berarti saham properti sudah tidak menarik? asumsi itu muncul karena kalau harga properti melandai dan investasi properti sudah tidak menarik lagi. Artinya, ada peluang permintaan properti turun. Namun, sektor properti ini salah satu yang spesial dan berhubungan erat dengan pertumbuhan ekonomi dan akan dibantu genjot oleh pemerintah.

Nasib Saham Properti Saat Harga Rumah Tidak Terjangkau Masyarakat

Sektor properti bisa dibilang sektor bisnis yang spesial. Soalnya, permintaan properti sangat tinggi, sedangkan lahan terbatas. Bahkan, backlog perumahan di Indonesia, yang artinya selisih antara jumlah penduduk dengan jumlah kepemilikan rumah itu masih 12,7 juta rumah.

Jadi, secara logika harga properti berpotensi terus naik. Masalahnya, jika harga naik terlalu tinggi, perminat properti tidak bisa menjangkaunya. Akhirnya, kebutuhan ada, tapi mereka tidak bisa beli. Penjual juga tidak mau nekat jual di harga murah kecuali lagi kepepet.

Seperti ketika krisis keuangan 2008 melanda Amerika Serikat (AS), ketika lembaga keuangan ekspansi menyalurkan pinjaman KPR berisiko tinggi dengan asumsi, kredit itu aman karena ada asetnya rumah. Bahkan, KPR-nya disekuritisasi menjadi efek beragun aset yang dibeli juga oleh bank. Namun, harga rumah dari KPR gagal bayar itu sulit dijual karena harga terlalu tinggi. Padahal, bank butuh uangnya cepat sehingga terjadilah masalah likuiditas perbankan.

Di sisi lain, properti ini juga sektor induk yang bisa memberikan multiplier efek ke sektor lain. Misalnya, ketika para developer semangat membangun rumah, berarti akan ada kenaikan permintaan semen, batu bata, kaca, lampu, dan sebagainya. Belum lagi, ketika rumah telah jadi, pembelinya akan beli furniture dan perlengkapan lainnya sehingga semakin banyak yang beli rumah, semakin tinggi efeknya ke sektor turunan tersebut. Untuk itu ketika ada penurunan permintaan properti, BI maupun pemerintah akan bantu lewat relaksasi kebijakan moneter dan fiskal.

Berikut ini kebijakan pelonggaran LTV hingga fiskal untuk mendongkrak permintaan properti sejak 2015:

- 2015: DP Rumah dilonggarkan menjadi minimal 20 persen dibandingkan 30 persen sebelumnya untuk rumah pertama

- 2016: DP rumah dilonggarkan menjadi minimal 15 persen

- 2017: Rencana penerapan relaksasi LTV spasial, artinya di daerah yang permintaan properti masih rendah dan rasio kredit bermasalah properti masih rendah juga bisa mendapatkan uang muka yang lebih ringan. (Namun, kebijakan ini dibatalkan)

- 2018: BI tidak mengatur secara spesifik minimal DP untuk rumah pertama jadi bisa saja nasabah mendapatkan DP 0 persen jika dianggap aman dari risiko gagal bayar. Lalu, untuk rumah kedua dan ketiga direlaksasi minimal DP menjadi 10 persen sampai 20 persen

- 2019: Pembelian rumah kedua dengan berwawasan lingkungan bisa DP cuma 5 persen. Untuk rumah pertama masih mengikuti kebijakan sebelumnya.

- 2020: pembelian rumah DP 0 persen untuk bank yang memenuhi syarat kredit bermasalah propertinya aman. Pemerintah juga berikan insentif fiskal berupa diskon PPN properti hingga menjadi 0 persen.

- 2023: Pemerintah mengizinkan WNA beli apartemen tanpa KITAS dan bahkan statusnya menjadi hak milik dari sebelumnya hak pakai (NEW)

Lalu, apakah pertumbuhan permintaan properti sudah lebih baik? sampai Juni 2023, pertumbuhan KPR sudah membaik hingga bisa tumbuh 10,6 persen. Acuan pertumbuhan di atas 10 persen menandakan permintaan masih cukup bagus.

Belum lagi sentimen terbaru di mana WNA bisa memiliki apartemen tanpa KITAS dan menjadi hak milik diharapkan membantu mengurangi supply apartemen di ibu kota yang terlalu banyak dan harganya tinggi.

Dengan kata lain, permintaan properti dari sumber pertama, yakni developer ke konsumen masih akan terus tumbuh. Soalnya, banyak yang butuh rumah dan masih tertarik koleksi investasi properti. Apalagi, developer juga menawarkan harga yang masih bisa dijangkau, meski oleh golongan menengah ke atas. Hal itu bisa terlihat dari rata-rata kenaikan harga rumah residen premier hanya tumbuh 1,79 persen pada Maret 2023.

Para developer pun tidak terlalu masalah soal kenaikan harga jual rumah baru yang terbatas. Soalnya, mereka sudah membeli land bank atau lahan untuk dikembangkan sejak lama di mana harganya masih murah.

Jadi, masalah yang terjadi adalah ketika si tangan kedua ini mau menjual lagi. Orang yang investasi properti ini mematok harga jual lebih tinggi dari harga beli, mereka pun menjadi sulit untuk mencari pembeli. Belum lagi, untuk mencari penyewa juga cukup sulit jika harga tidak cocok. Akhirnya kita bisa lihat banyak rumah terlantar tak diurus pemiliknya karena kesulitan mencari penyewa dan pembeli. Malah, kebanyakan merugi karena mengeluarkan ongkos perawatan rumah yang tidak digunakan.

Masa Depan Saham Properti

Relaksasi pembelian properti untuk WNA ini menjadi angin segar untuk emiten yang memiliki porsi apartemen yang besar. Sejauh ini, kami menilai PT Pantai Indah Kapuk Dua Tbk. (PANI) berpotensi diuntungkan karena masih banyak proyek on-going di daerah PIK yang lumayan cocok dengan WNA.

Selain itu, CTRA, BSDE, APLN, dan SMRA juga punya peluang yang sama karena memiliki proyek apartemen. Hal ini bisa menambah pundi-pundi omzet emiten properti dalam jangka mennegah pendek.

Di sisi lain, emiten properti juga tidak menapik risiko bisnisnya adalah ketersediaan lahan yang makin terbatas. Untuk itu, beberapa perusahaan properti sudah membangun pendapatan berulang dari sewa gerai di mall, rumah sakit, tempat hiburan, hingga kawasan industri. Salah satu, emiten properti dengan porsi pendapatan berulang terbesar adalah PT Pakuwon Jati Tbk. (PWON) yang juga sering disebut raja mall. Bahkan, pendapatan berulangnya sudah hampir tembus 50 persen dari total pendapatan.

Beberapa emiten yang membangun pendapatan berulang lainnya antara lain, PT Bumi Serpong Damai Tbk. (BSDE), PT Sumarecon Agung Tbk. (SMRA), PT Ciputra Tbk. (CTRA), dan PT Agung Podomoro Tbk. (APLN). Untuk PANI sendiri, dari laporan keuangan semester I/2023 belum terlihat ada pendapatan non-penjualan properti yang memiliki porsi besar.

Kesimpulan

Lalu apakah saham properti cukup menarik dikoleksi dalam jangka menengah panjang? sebenarnya saham properti tetap menarik apalagi ada momentum WNA bisa beli properti di Indonesia tersebut. Namun, rata-rata harga saham properti sudah tidak di best price-nya.

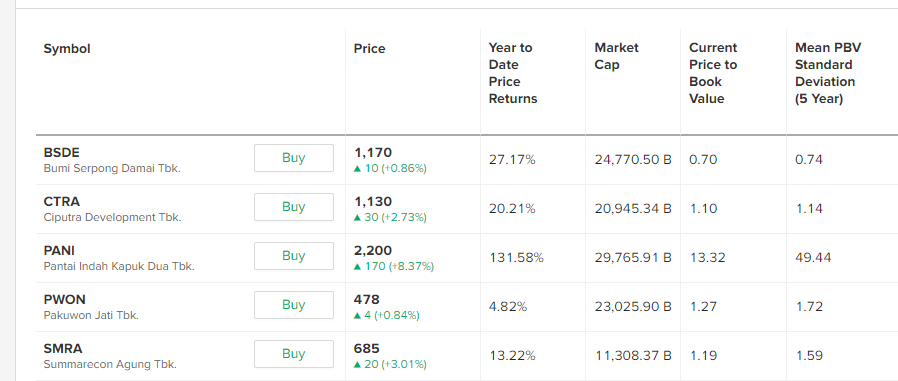

Jika dilihat dari segi price to book value-nya, BSDE menjadi yang termurah dengan PBV cuma 0,7 kali. Apalagi, posisi valuasi BSDE sudah di bawah rata-rata 5 tahunnya juga.

Namun, secara historis, PWON dan SMRA lebih murah. PBV PWON saat ini 1,27 kali, jauh di bawah rata-rata 5 tahunnya 1,72 kali, sedangkan SMRA memiliki PBV saat ini 1,17 kali atau di bawah rata-rata 5 tahunnya di 1,59 kali.

Untuk PANI, PBV saat ini sudah terlalu tinggi dan kita tidak bisa menilainya secara historis karena baru merampungkan proses backdoor listingnya.

Menurutmu, saham properti mana yang paling menarik?