Prospek Saham Perbankan Menanti Berkah Window Dressing

Saham perbankan selama ini gerak-nya masih laggard dibandingkan saham konglo tahun ini, padahal IHSG sudah melaju kencang tembus ATH beberapa kali. Akankah window dressing jadi saatnya rotasi sektoral dari konglo ke sektor bank?

Mikirduit - Window dressing kini menjadi salah satu harapan bangkit-nya sektor perbankan yang geraknya masih laggard tahun ini. Akankah rotasi sektoral bisa terjadi dari saham konglo ke saham bank?

Highlight

- Saham perbankan potensi dilirik manajer investasi buat window dressing alias mempercantik portofolio mereka.

- Story pemulihan sektor bank berkat kebijakan moneter yang longgar, dividen yield menarik, dan pemulihan daya beli - konsumsi masyarakat.

- Tapi ada tantangan outflow dari perubahan aturan free float MSCI terbaru. Namun, sejauh ini aturannya masih dikaji dan potensi diterapkan-nya Mei 2026.

- Untuk diskusi saham secara lengkap, pilihan saham bulanan, dan insight komprehensif untuk member, kamu bisa join di Mikirsaham dengan klik link di sini

Jelang akhir tahun, Window Dressing menjadi salah satu siklus yang sering berulang di pasar saham.

Window dressing didorong oleh aksi manajer investasi atau institusi besar yang ingin mempercantik portofolio sebelum laporan kinerja dirilis. Mereka melakukan rotasi portofolio ke saham-saham berkapitalisasi besar dan liquid, sehingga membuat indeks terangkat.

Fenomena ini bisa bertahan hingga awal Januari karena beberapa manajer investasi masih melakukan penyesuaian portofolio di minggu-minggu pertama tahun baru.

Kombinasi dua efek tersebut sering membuat pasar terasa lebih “ramai” dan cenderung menguat di penghujung tahun, meskipun sifatnya musiman dan tidak selalu dijamin terjadi setiap tahun.

IHSG sejauh ini masih dominan bergerak positif, probabilitas-nya ditutup menguat lagi Desember ini juga mencapai 60%. Tak disangka juga, kalau kita melihat seasonality bulanan, IHSG dari bulan Juli hijau terus.

Kalau tren hijau bisa bertahan sampai akhir tahun, akan menandai IHSG hijau enam bulan beruntun.

Probabilitas IHSG ditutup hijau yang tinggi ini menunjukkan peluang window dressing terbuka lebar, apalagi saham-saham yang naik selama ini lebih didominasi dari saham konglo, bukan saham-saham bluechip yang dulu kita lebih familitas, termasuk saham perbankan di dalam-nya.

Buktinya, IHSG dari awal tahun sudah naik lebih dari 20 persen, tetapi indeks seperti IDX30 hanya naik kurang dari 4 persen dan LQ45 hanya naik 2,49%. Ini menunjukkan kalau performa indeks masih jauh dari optimal untuk bisa menyamai IHSG, maka-nya mereka membutuhkan window dressing, setidaknya untuk mempercantik pergerakan yang positif dalam setahun terakhir ini.

Ada beberapa strategi yang biasanya dilakukan manajer investasi (MI) kalau mau mempercantik portofolio mereka.

→ Mereka menjual saham-saham yang performanya jelek.

→ Terus beli saham-saham yang lagi naik atau fundamentalnya bagus atau valuaasi lagi murah.

→ Tujuannya supaya saat laporan ke investor keluar, portofolionya kelihatan “cantik”.

Dari strategi ini, kami memilih sektor bank yang potensi dapat eksposur lebih besar untuk window dressing, karena dari segi story ada prospek pemulihan tahun depan, ditambah valuasi sudah murah dan potensi dividen yield tinggi.

Prospek Pemulihan Sektor Perbankan

Kami menilai sektor bank pada tahun depan pelan-pelan akan pulih. Dari segi makro kami melihat tiga faktor ini sebagai pendongkrak-nya :

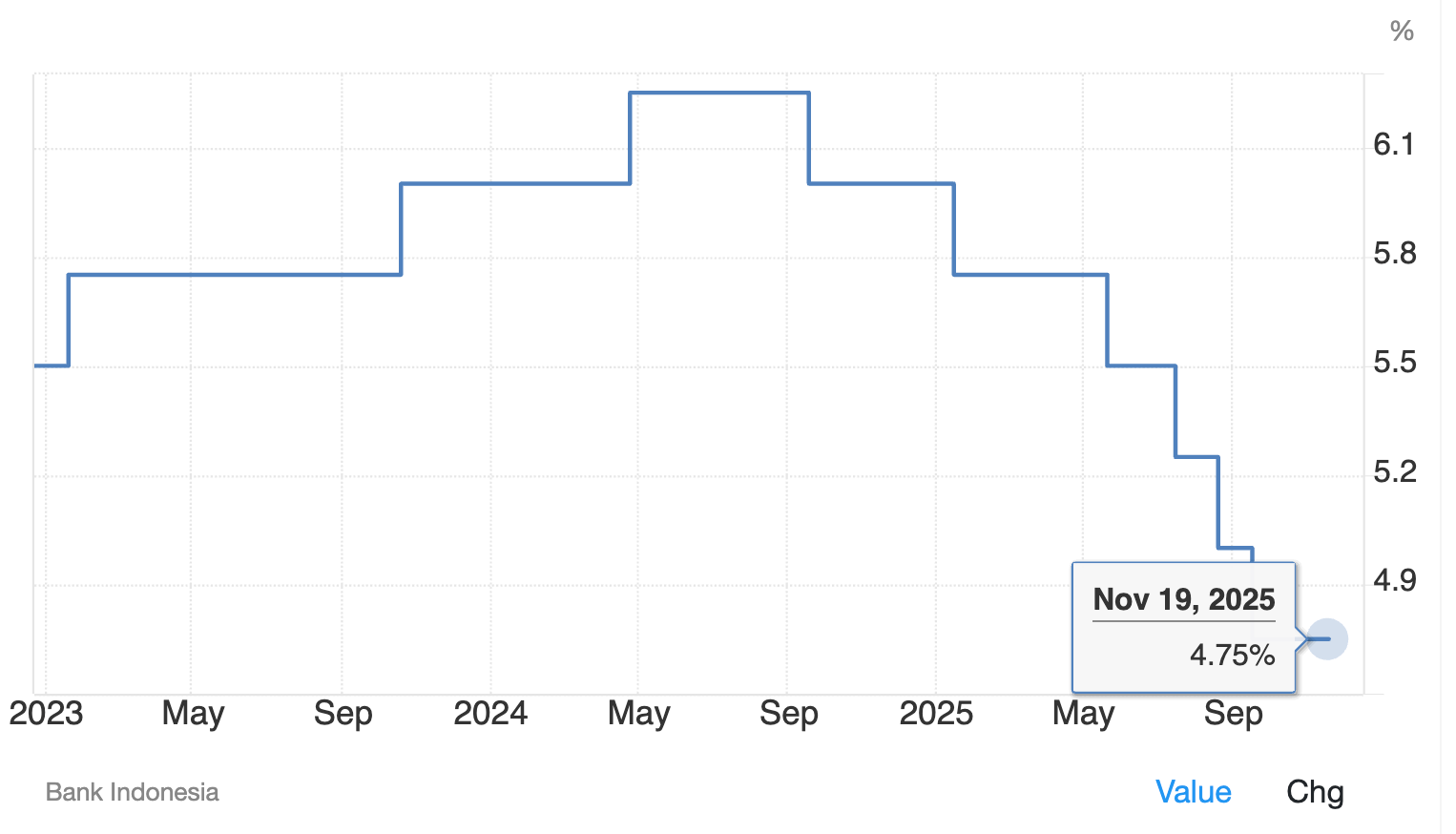

Pertama, kebijakan moneter semakin longgar.

Bank Indonesia (BI) sejak awal tahun ini sudah menurunkan suku bunga sebanyak lima kali atau 125 basis poin (bps) dari 6,00 persen ke 4,75 persen. Bisa dibilang BI sudah lebih forward looking dibandingkan the Fed yang baru menurunkan suku bunga dua kali.

Dan sebentar lagi, tampaknya the Fed akan menurunkan suku bunga pada 10 Desember 2025 mendatang. Menurut CME FedWatch Tool, probabilitas penurunan-nya sudah mencapai lebih dari 80 persen.

Jika bank sentral AS ini benar-benar memangkas suku bunga kali ini. Real rate antara FFR (Fed Funds Rate) dan BI Rate akan semakin lebar, dampaknya buat Indonesia tentu akan bagus karena bisa mendorong arus modal asing masuk ke pasar keuangan.

Investor global biasanya mencari imbal hasil lebih tinggi ketika suku bunga di AS turun, sehingga negara berkembang seperti Indonesia berpotensi menjadi tujuan aliran dana.

Data BEI sebulan terakhir ini (6 Nov - 5 Des 2025) juga menunjukkan aliran dana asing masih positif ke pasar saham. Dari pasar regional tercatat Rp2,03 triliun, pasar nego Rp9,75 triliun, totalnya menjadi Rp11,77 triliun.

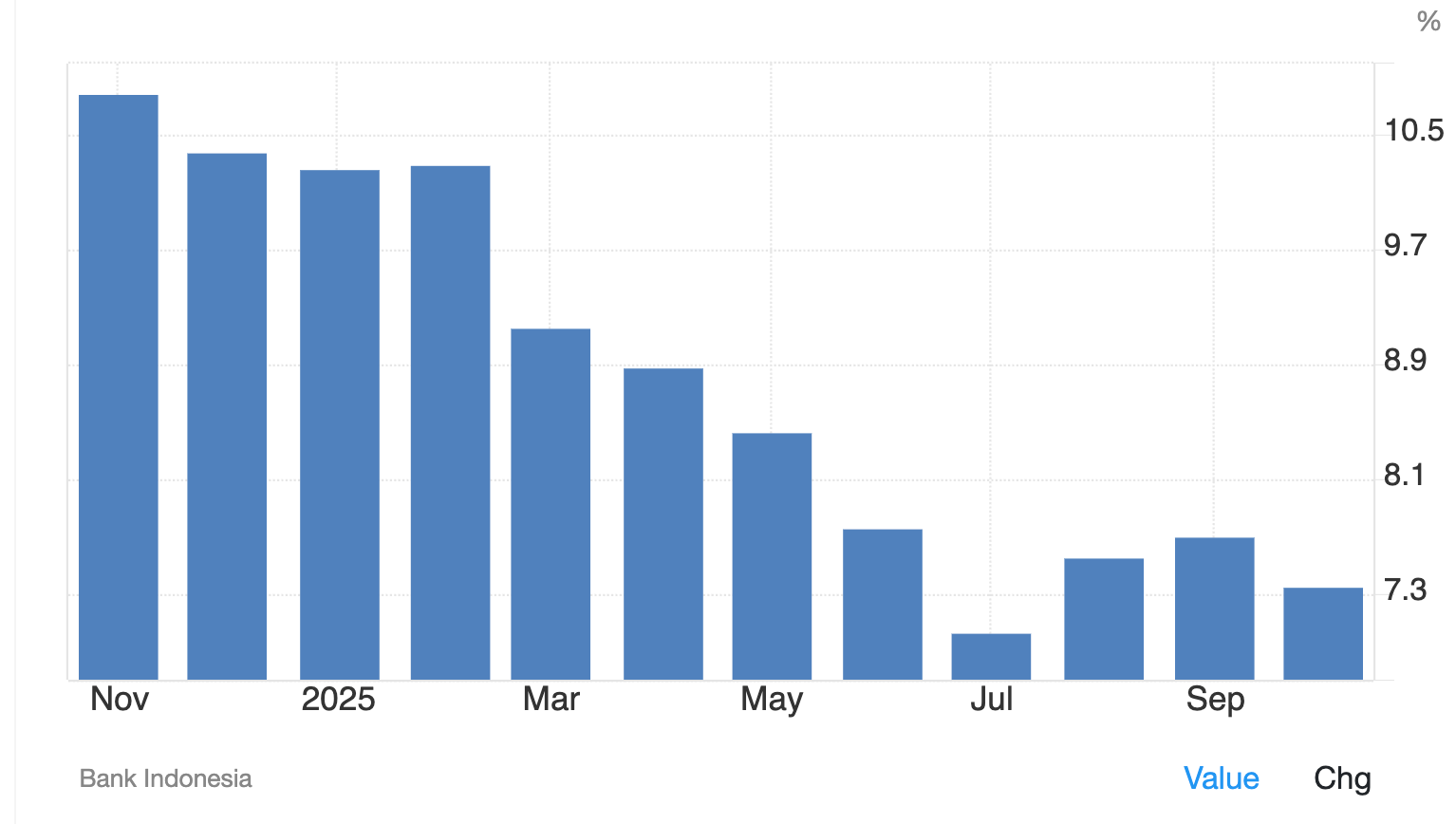

Kedua, laju pertumbuhan penyaluran kredit sudah kian pulih

Seiring dengan kebijakan moneter yang longgar, kabar baik-nya laju pertumbuhan penyaluran kredit sudah kian pulih.

Terlihat sejak awal tahun - Juli penyaluran kredit yang turun terus, akhirnya di bulan Agustus - September mulai menunjukkan pemulihan berkelanjutan, meskipun pada November ada sedikit penurunan secara bulanan, tetapi setidaknya masih lebih baik dari titik terendah pada bulan Juli.

Pemulihan ini selaras dengan kondisi likuiditas yang semakin longgar di perbankan. Pada Agustus 2025, uang beredar sempit (M1) tumbuh 10,5 persen YoY, sementara uang beredar luas (M2) meningkat 7,6 persen YoY dan mencapai sekitar Rp9.657 triliun.

Momentum tersebut berlanjut pada September 2025, ketika M1 kembali naik menjadi 10,7 persen YoY dan M2 menguat menjadi 8,0 persen YoY dengan total sekitar Rp9.771 triliun.

Kenaikan pertumbuhan M1 dan M2 secara konsisten ini menunjukkan bahwa ketersediaan likuiditas memang meningkat dan mulai ditransmisikan ke sektor riil.

Artinya, perbankan tidak hanya memegang likuiditas dalam sistem, tetapi juga mulai lebih ekspansif dalam menyalurkan kredit untuk mendukung konsumsi dan aktivitas ekonomi.

Ketiga, pemulihan daya beli dan konsumsi masyarakat

Lanjut pada faktor ketiga yang semakin mendukung pemulihan sektor bank adalah pemulihan daya beli dan konsumsi masyarakat akan terus berlanjut pada tahun depan.

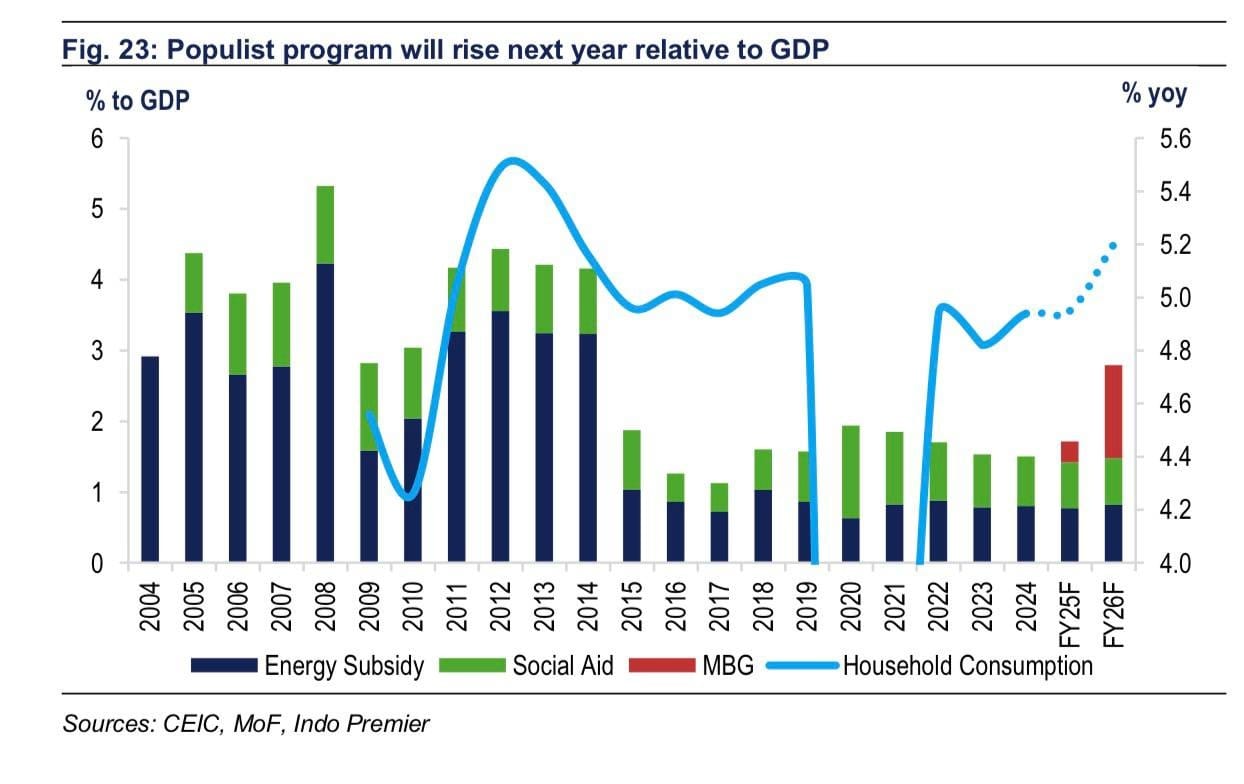

Sebagai informasi saja, program populis tahun depan dianggarkan sampai Rp712 triliun, setara 2,8 persen dari PBD. Ini merupakan booster konsumsi yang terbesar dalam 10 tahun terakhir. Harapan optimis-nya bisa benar-benar berdampak optimal secara makro pada daya beli rumah tangga yang bakal meningkat.

Besarnya alokasi belanja ini berpotensi menjadi booster signifikan bagi permintaan domestik, terutama karena sebagian besar program tersebut menyasar bantuan langsung, subsidi, serta peningkatan belanja sosial yang langsung diterima rumah tangga.

Dengan dukungan stimulus sebesar ini, daya beli masyarakat diperkirakan akan pulih lebih cepat dan mendorong kenaikan konsumsi rumah tangga, komponen terbesar penyumbang PDB Indonesia.

Peningkatan konsumsi ini pada akhirnya akan menciptakan siklus positif bagi perbankan, permintaan kredit konsumsi meningkat, kualitas aset membaik, serta pertumbuhan kredit dapat berlanjut secara lebih berkelanjutan.

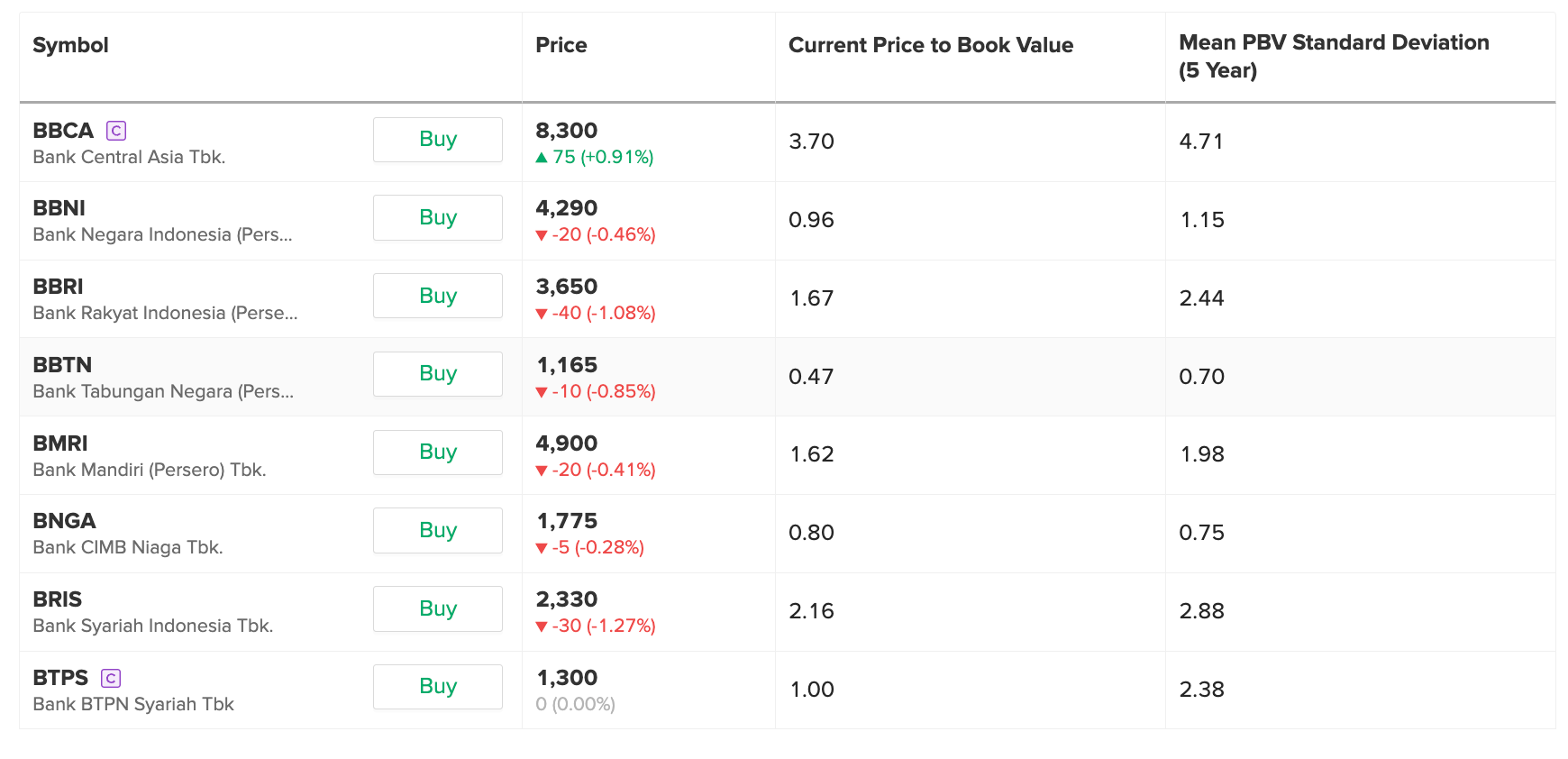

Valuasi Saham Bank Masih Murah

Valuasi saham bank rata-rata masih dihargai murah jika kita membandingkan dari metrik price to book value (PBV) terkini masih berada di bawah angka rata-rata PBV selama lima tahun terakhir.

Mengutip dari data Stockbit menggunakan data penutupan harga saham 5 Desember 2025, begini perbandingan valuasi saham-saham bank yang dibandingkan rata-rata PBV lima tahun :

Dividen Yield Saham Bank Masih Menarik

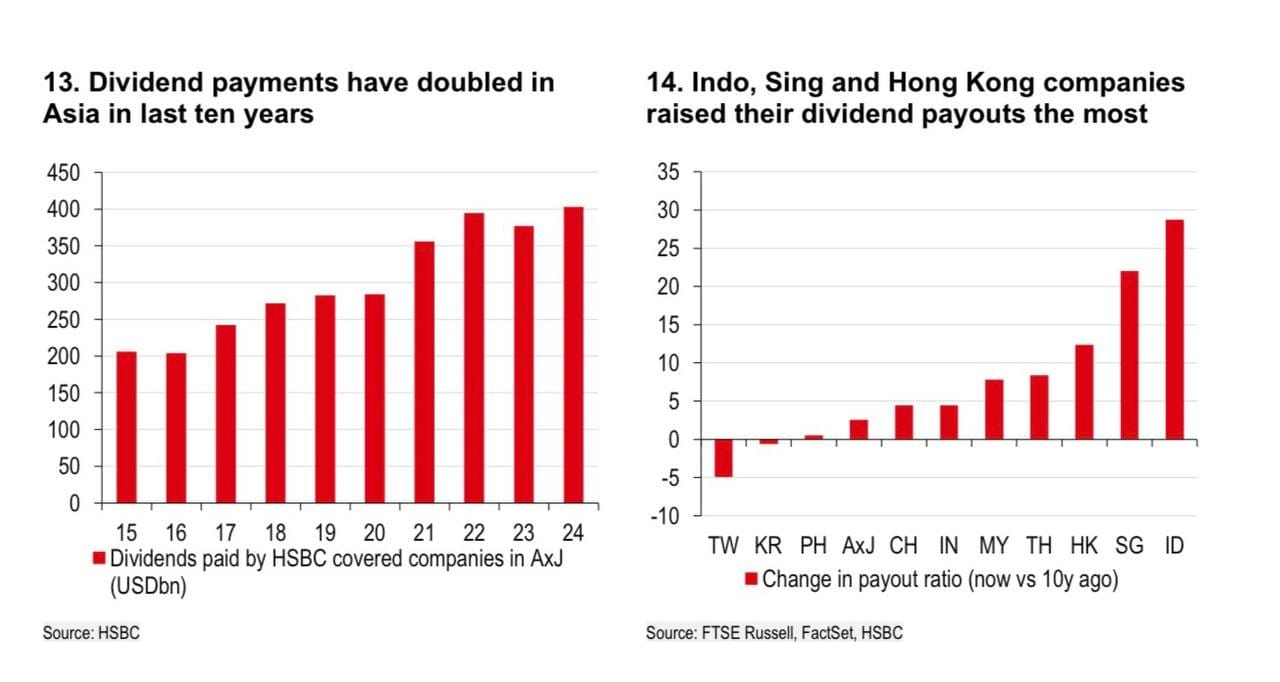

Alasan berikutnya saham bank masih diincar adalah prospek dividen yang masih menarik.

Di kawasan Asia, dividen naik dua kali lipat dalam satu dekade terakhir, di mana pada 2025 sekitar US$ 150 miliar menjadi US$ 400 miliar pada 2024. Indonesia menjadi salah satu yang paling agresif menaikkan payout ratio.

Dividen yield-nya juga menarik, seiring penurunan saham bank di awal tahun dan saat ini juga geraknya masih laggard membuat yield masih berkisar di 7-9 persen. Dibandingkan obligasi pemerintah 10 tahun sekitar 6 persen dan deposito yang kurang dari itu, tentu dividen bank masih bisa jadi pilihan menarik untuk dapat return.

Catat juga, ada risiko outflow dari aturan baru MSCI

Namun, kita harus catat juga, prospek pemulihan saham bank juga masih mendapatkan tantangan dari aturan baru MSCI terkait free float.

Sejauh ini, MSCI masih dalam masa konsultasi publik yang dibuka sampai 31 Desember 2025. Setelah evaluasi, hasilnya diperkirakan diumumkan paling lambat 30 Januari 2026.

Jika disetujui, perubahan free float ini akan mulai diterapkan dalam proses review berikutnya, diperkirakan rebalancing indeks MSCI periode Mei 2026.

Masih ada beberapa bulan mendatang memang, tetapi kita patut mengantisipasi karena porsi saham bank itu di MSCI cukup besar.

Kalau dalam waktu ini, banyak saham konglo menarik yang sudah menaikkan free float sesuai aturan MSCI terbaru, tak menutup kemungkinan saham-saham konglo akan kejar target untuk bisa jadi the next MSCI pada tahun depan.

Kompensasinya, komposisi indeks bisa mengalami rotasi alami di mana bobot bank berkurang, sementara saham-saham konglo yang baru masuk dapat menyerap sebagian alokasi dana pasif maupun aktif yang mengikuti indeks tersebut.

Asal tahu juga, investor global sudah berada pada posisi underweight terdalam terhadap Indonesia sejak 2003, perubahan semacam ini bisa memperburuk tekanan jual, karena mereka cenderung melakukan penyesuaian portofolio dengan lebih konservatif.

Ini pula yang menjelaskan mengapa beberapa saham bank besar, termasuk BBCA, sempat mengalami aksi jual investor asing meskipun fundamentalnya tetap solid. Sebenarnya, tekanan tersebut lebih bersifat teknikal ketimbang mencerminkan penurunan kualitas bisnis, tetapi tetap berdampak pada harga saham jangka pendek.

Dengan kata lain, meskipun prospek pemulihan ekonomi domestik, konsumsi, dan pertumbuhan kredit sangat mendukung sektor perbankan, dinamika eksternal seperti revisi metodologi free float MSCI dan sikap hati-hati investor global dapat menjadi faktor penahan performa saham bank dalam jangka menengah.

Hal ini menjadikan periode enam bulan ke depan sebagai fase penting—baik untuk melihat arah kebijakan MSCI maupun potensi rotasi saham yang dapat mengubah peta alokasi investor asing terhadap pasar Indonesia.

Kalau mau mendapatkan insight saham sambil diskusi secara real time bersama founder Mikirduit, yuk join Mikirsaham

Kamu bisa mendapatkan insightnya dengan join Mikirsaham Pro.

Benefit Mikirsaham Pro:

- Stockpick investing (dividend, value, growth, contrarian) yang di-update setiap bulan

- Stockpicking swing trade mingguan (khusus member mikirsaham elite jika kuota masih tersedia)

- Insight saham terkini serta action-nya

- IPO dan Corporate Action Digest

- Event online bulanan

- Grup Diskusi Saham

Join ke Member Mikirsaham Pro sekarang juga dengan klik link di sini

Jangan lupa follow kami di Googlenews dan kamu bisa baca di sini