Prospek Saham MAHA, Trimegah Pasang Target di Rp200?

Saham MAHA sudah mencatatkan ARA dua hari berturut-turut sejak listing di BEI. Namun, penjamin emisinya cuma pasang target sampai Rp200. Apakah kenaikan harga saham MAHA akan berakhir?

Mikirduit.com – PT Mandiri Herindo Adiperkasa Tbk. atau saham MAHA mencatatkan auto rejection atas dua hari berturut-turut. Kini, harga saham MAHA sudah tembus Rp214 per saham. Namun, dalam riset penjamin emisi IPO-nya, yakni Trimegah Securities, mereka pasang target price di Rp200. Apakah tanda ARA maupun kenaikan harga saham MAHA sudah selesai?

MAHA menjadi salah satu saham IPO yang kinerja pergerakan harganya masih oke dalam dua perdagangan pertama. MAHA IPO dengan harga penawaran Rp118 per saham. Dari situ, perseroan mendapatkan dana segar Rp491 miliar yang 60 persen penggunaannya untuk membeli truk baru, sedangkan 40 persen untuk membeli 50 unit dolly dan 100 unit vessel. Tujuannya agar bisa meningkatkan produksi dan peremajaan unit yang sudah tua.

Jika dilihat kinerja keuangan MAHA sepanjang 2022 cukup menarik. Laba bersih perseroan tercatat lebih tinggi dibandingkan dengan laba kotornya. Laba bersih MAHA senilai Rp501 miliar, sedangkan laba kotornya Rp418 miliar. Hal itu disebabkan adanya keuntungan investasi yang belum direalisasikan senilai Rp167 miliar.

MAHA memang memiliki beberapa investasi seperti, PT Prima Andalan Mandiri Tbk. (MCOL), PT Agrobisnis Mandiri Makmur, PT Indeks Komoditas Indonesia, dan PT Coalindo Energy. Investasi terbesarnya ada di MCOL dengan memegang 2 persen dari saham batu bara tersebut.

Namun, kinerja keuangan MAHA di kuartal I/2023 lagi mencatatkan perlambatan. Sebenarnya, pendapatan dan laba kotornya masih tumbuh bagus masing-masing 49 persen dan 91 persen. Margin keuntungan kotor pun bisa dijaga di 25 persen. Namun, laba bersih perseroan agak melambat menjadi 25 persen, margin keuntungan bersih pun turun jadi 9 persen.

Salah satu penyebabnya adalah kerugian investasi yang belum direalisasikan senilai Rp25 miliar dibandingkan dengan untung Rp22 miliar pada periode sebelumnya.

Pertanyaan selanjutnya, dengan kinerja keuangannya itu, dan risiko saham sektor batu bara, gimana prospek MAHA dan kenapa Trimegah pasang target price di Rp200?

BACA JUGA: Mencari Saham IPO yang Bisa Seperti BBCA, Minimal Kayak ADRO-lah

Membongkar Bisnis MAHA

MAHA ini memiliki bisnis pengangkutan batu bara yang sudah beroperasi selama 30 tahun. Beberapa klien perusahaan batu baranya antara lain, PT Bayan Resources Tbk. (BYAN), PT Indika Energy Tbk. (INDY), dan MCOL. Perseroan memiliki pangsa pasar di bidang pengangkutan sebesar 6 persen dari total produksi batu bara Indonesia.

Sampai 2022, MAHA memiliki sekitar 336 truk pengangkut batu bara. Setelah IPO, 60 persen dana untuk memperkuat armada truk sebanyak 100 lagi. [meski tidak ada informasi proporsi tambahan truk baru dengan yang digunakan untuk peremajaan].

Dalam industri batu bara, pengangkutan batu bara menjadi bagian biaya produksi yang memakan biaya sekitar 10 persen dari total kebutuhan anggaran produksi.

Menariknya, tarif pengangkutan MAHA tidak berkorelasi dengan pergerakan harga batu bara jangka pendek karena tarif ditentukan oleh tiga hal:

- Volume batu bara yang diangkut

- Kondisi jalan

- Jarak jalan angkut

- Waktu pemuatan dan pengeluaran

Sehingga margin keuntungan perusahaan pengangkut batu bara seperti MAHA tidak akan tertekan meski harga batu bara akan turun.

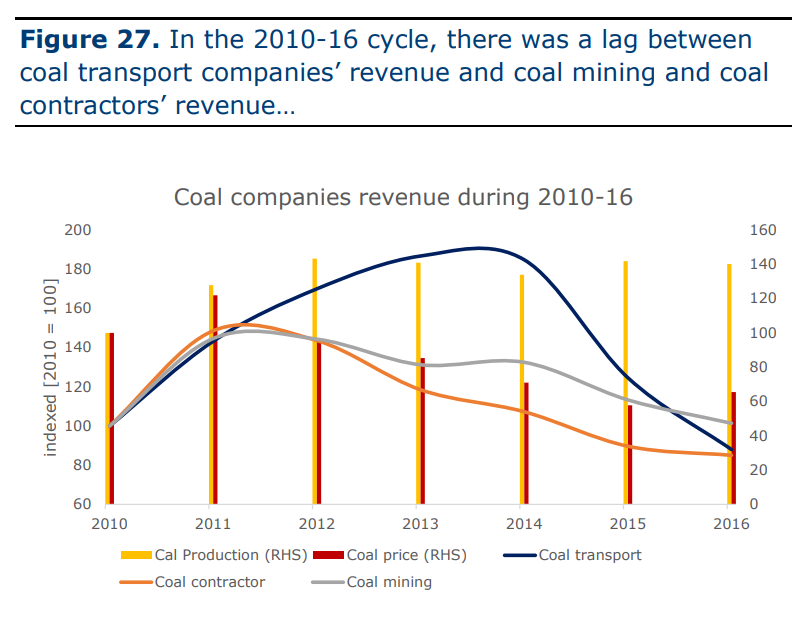

Lalu, bisnis pengangkutan batu bara juga memiliki dampak tertunda dari kenaikan harga batu bara. Seperti, para produsen batu bara butuh waktu untuk investasi peralatan berat dan merencanakan produksi tambang sebelum meningkatkan produksi selama periode harga lagi tinggi. Hal itu menyebabkan kenaikan volume pengangkutan batu bara akan tetap meningkat, meski harga batu bara mulai turun.

Jika melihat grafiknya, ada potensi delay efek sekitar 2-3 tahun saat harga batu bara mencapai level tertingginya, dengan tren kenaikan permintaan transportasi angkut batu bara tersebut.

Trimegah Sekuritas memperkirakan MAHA bisa mencatatkan pertumbuhan volume pengangkutan batu bara dengan rata-rata per tahun 13,5 persen antara 2022-2025. Jadi, pada 2025, volume pengangkutan batu bara MAHA bisa tembus 63,6 juta ton.

Lalu, kenapa Trimegah hanya menargetkan MAHA di Rp200 per saham?

Alasan Trimegah Pasang Target Price di Rp200

Dalam memasang target price di Rp200 per saham, Trimegah menggunakan metode Sum of Total Parts (SOTP). Ini adalah metode valuasi yang digunakan untuk menilai perusahaan dengan cara memecah nilainya menjadi bagian terpisah. Misalnya, dari kasus MAHA, Trimegah akan memisahkan dua aspek utama, yakni bisnis utamanya, yakni pengangkutan batu bara, dan investasi MAHA di saham MCOL sebanyak 2 persen dari total saham beredar.

Dari situ, Trimegah menggunakan metode discounted cashflow (DCF), sebuah metode valuasi yang digunakan dengan melihat kemampuan aset menghasilkan arus kas di masa depan. Misalnya, dalam kasus MAHA, Trimegah menggunakan DCF dengan WACC atau Weighted Average Cost of Capital. WACC ini cara analisis keuangan dengan melihat biaya modal yang dikeluarkan perusahaan untuk memberikan modal operasi bisnis dan proyek-proyeknya. Biaya modal ini mencakup biaya utang dan biaya ekuitas, serta persentase masing-masing dari sumber pembiayaan dalam struktur modal perusahaan.

Dengan menggunakan formula itu, hasilnya bisnis pengangkutan batu bara MAHA mencatatkan 16,2 persen WACC dan pertumbuhan jangka panjang sebesar 0,5 persen.

Di sisi lain, untuk kepemilikan MAHA di MCOL diperkirakan dapat berkontribusi sebesar 20 persen dari earning before interest (EBIT) MAHA. Dengan menggunakan asumsi target price to earning berdasarkan rata-rata 4 perusahaan penambang batu bara dan menambahkan diskon 50 persen untuk risiko fluktuasi nilai dividen di masa depan.

Dari semua itu, Trimegah Sekuritas berkesimpulan total nilai aset bersih MAHA dari bisnis transportasi batu baranya senilai Rp3,1 triliun pada 2024. Dengan begitu, price to earning MAHA pada 2024 tembus 8,5 kali atau 8 persen lebih tinggi dibandingkan dengan rata-rata kompetitornya. Begitu juga dengan EV/EBITDA sebesar 3,8 kali atau 6 prsen lebih tinggi dibandingkan dengan rata-rata kompetitornya.

Asumsi valuasi itu akan didukung oleh, pertumbuhan laba bersih MAHA yang cukup kuat, penggunaan modal yang efektif dan efisien, serta model bisnis yang relatif lebih stabil.

Namun, tetap ada beberapa risiko yang harus diperhatikan dari bisnis MAHA ini, yakni perpanjangan kontrak klien akan berlanjut atau putus kontrak? penurunan harga batu bara, dan ketersediaan armada.

Kesimpulan

Dari riset Trimegah ini, siapa yang bertanya, “Katanya bisnis MAHA tidak berhubungan dengan harga batu bara, tapi kok salah satu risikonya adalah penurunan harga batu bara?”

Jawabannya, memang bisnis MAHA tidak berkorelasi langsung dengan harga batu bara. Namun, ketika harga batu bara sedang rendah, para produsen berpotensi menurunkan produksinya. Otomatis, jumlah batu bara yang diangkut berpotensi turun.

Namun, dalam jangka menengah hingga 1-2 tahun ke depan, volume pengangkutan harusnya masih cukup oke. Mengingat, ada delay operasional dari posisi harga batu bara tertinggi dengan aktivitas produksi para penambang batu bara.

Menurut kami, dengan harga saham MAHA saat ini sudah tembus Rp200 per saham, tampaknya kita perlu wait and see terlebih dulu sebelum FOMO ikut masuk ke sana. Jika bahasa teknikalnya, kita perlu menunggu ada tanda-tanda retrace sebelum terjebak beli di harga tinggi.

Siapa yang pegang MAHA dari IPO? pasti lagi senyum-senyum sendiri nih ya?

Referensi

- Prospektus IPO MAHA

- Riset Trimegah Sekuritas, 25 Juli 2023, MAHA Atractive Growth with Strong Fundamentals