Prospek Saham BBRI, Si Pahlawan UMKM di Indonesia

BBRI bisa dibilang sebagai pahlawan UMKM di Indonesia dengan penetrasi kredit mikronya mencapai hampir 90 persen dari total nasional. Kira-kira bagaimana prospek saham BBRI?

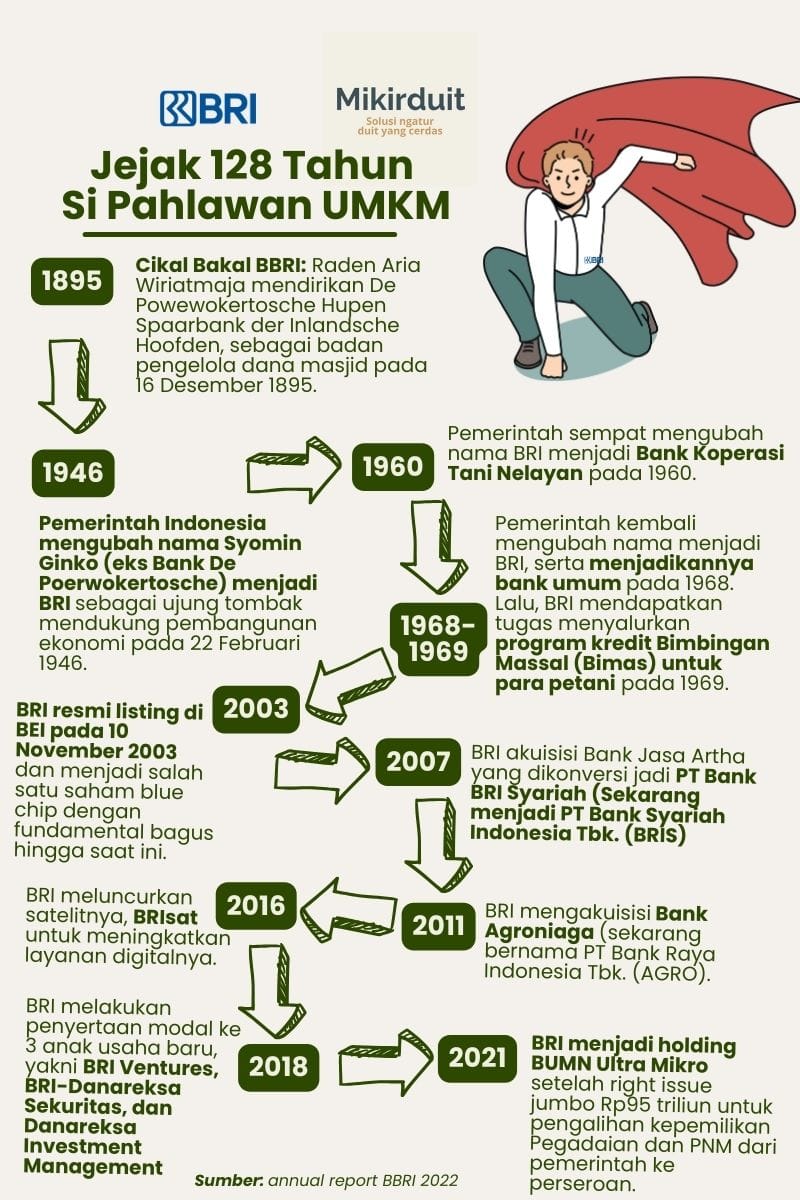

Mikirduit – PT Bank Rakyat Indonesia (Persero) Tbk. atau BBRI menjadi salah satu menu wajib ada dalam portofolio saham. Alasannya, model bisnis perbankan, terutama bank besar seperti BBRI dinilai lebih stabil dan terus bertumbuh. Menariknya dari BBRI lagi adalah, bank BUMN berusia 128 tahun ini memiliki segmen pembiayaan bukan sekadar usaha kecil menengah, tapi ultra mikro. Dengan fokus di segmen mikro ini, BBRI dianggap sebagai Pahalawan UMKM. Apa spesialnya, dan bagaimana prospeknya?

Kami menilai segmen bisnis BBRI di kredit mikro justru menjadi salah satu economic moat yang dimiliki perseroan.

Kenapa segmen bisnis mikro dianggap sebuah Economic Moat bagi BBRI? jawabannya adalah karena bisnis itu rada-rada susah untuk diikuti pemain baru. Dari segi margin keuntungan memang menarik, tapi dari sisi risiko untuk berkomunikasi dengan pengusaha mikro yang beberapa masih belum terliterasi keuangan dengan baik, serta membantu mereka mengembangkan bisnis dari kredit yang diberikan hingga bisa melunasinya menjadi titik tersulit. BBRI bisa dibilang konsisten bisa menghadapi tantangan itu dengan menjaga rasio kredit bermasalahnya tetap bagus, serta kinerja keuangan yang terus bertumbuh.

Bisnis Mikro Jadi Penopang Ekonomi Indonesia

Kredit mikro menjadi salah satu bagian penting dalam ekonomi Indonesia. Hal itu bisa terlihat dari kontribusi bisnis UMKM terhadap pertumbuhan ekonomi Indonesia per Agustus 2023 mencapai 61 persen. Keberadaan UMKM, termasuk pengusaha mikro ini juga yang mengurangi jumlah pengangguran di daerah-daerah Indonesia.

Bahkan, bisnis UMKM juga menjadi pendorong ekonomi Indonesia saat beberapa periode krisis mulai dari 1997-1998 hingga pandemi Covid-19. Pasalnya, pengusaha UMKM memiliki daya tahan yang lebih kuat untuk bisa tetap melanjutkan bisnis saat periode krisis tersebut.

Buktinya, saat krisis moneter pada 1997-1998, meski jumlah UMKM turun 7,42 persen, tapi sektor itu masih mampu berkontribusi ke pertumbuhan ekonomi hingga 52,24 persen.

Begitu juga saat periode covid-19, UMKM masih mampu berkontribusi sebesar 60 persen ke ekonomi Indonesia. Bahkan, UMKM mencatatkan penyerapan tenaga kerja yang tinggi hingga 97 persen. Jumlah pelaku UMKM juga mencapai 98 persen dari total pelaku usaha nasional.

UMKM dinilai sebagai sektor yang mampu beradaptasi di saat krisis karena bisa bertahan dan pulih dengan cepat dibandingkan dengan usaha yang skalanya lebih besar.

Di sini, BBRI pun berperan dalam penyaluran kredit UMKM untuk mendorong pertumbuhan bisnis dan mendorong skala UMKM bisa naik kelas. Pahlawan UMKM ini pun menyalurkan pembiayaan dari untuk investasi hingga modal kerja lewat kredit usaha rakyat (KUR) maupun produk BBRI sendiri.

Kira-kira seberapa besar skala kredit UMKM BBRI?

Menakar Penetrasi Kredit UMKM BBRI

Dengan status penyalur kredit UMKM terbesar di Indonesia,sebenarnya seberapa besar penetrasi Pahlawan UMKM ini dalam menyalurkan kreditnya? Jika melihat kinerja hingga September 2023, BBRI tercatat memiliki total kredit mikro senilai Rp590 triliun. Jika dibandingkan dengan total kredit mikro yang ada di seluruh Indonesia per September 2023, kontribusi BBRI bsia mencapai 89 persen dari total keseluruhan.

Dengan kekuatan dan kemampuan BBRI dalam menjadi Pahlawan UMKM, bank yang di Desember 2023 ini berusia 128 tahun tersebut selalu ditunjuk sebagai bank dengan peran penyaluran kredit ke wong cilik.

Misalnya, dalam pembagian alokasi kuota kredit usaha rakyat (KUR), program kredit subsidi untuk pebisnis UMKM, di mana segmentasinya adalah bisnis mikro dan ultra mikro, BBRI mendapatkan jatah hingga 60 persen dari total kuota se-nasional.

Begitu juga, dari Kementerian BUMN menunjuk BBRI sebagai holding BUMN untuk bisnis pembiayaan ultra mikro lewat pengalihan saham PT Pegadaian dan PT Permodalan Nasional Madani (PNM) pada 2021 silam lewat right issue jumbo sekitar Rp95 triliun.

Dengan berstatus sebagai holding BUMN ultra mikro, BBRI bisa makin meningkatkan agresivitasnya dalam penyaluran kredit ke segme mikro dan ultra mikro. Para pebisnis mikro pun bisa berpeluang mendapatkan permodalan lewat pembiayaan baik dari BBRI langsung maupun anak usahanya seperti Pegadaian hingga PNM.

Keterangan: BBRI mencatatkan rata-rata pertumbuhan tahunan laba bersihnya sekitar 16 persen per tahun dalam periode 2010-2018. Dari segi nominal terlihat konsisten bertumbuh. Data per kuartal III/2023, laba bersih BBRI mencatatkan pertumbuhan sebesar 12,35 persen.

Menariknya, BBRI yang sangat agresif di pembiayaan mikro ini juga memiliki kualitas kredit yang sangat bagus. Bayangkan, rasio kredit bermasalah gross khusus sektor UMKM per kuartal III/2023 hanya sebesar 2,41 persen. Persentase itu di bawah rasio kredit bermasalah gross secara umum bank only yang mencapai 3,23 persen.

Artinya, BBRI bisa menjalankan peran sebagai Pahlawan UMKM sambil tetap menjaga kualitas kreditnya tetap bagus.

Cara BBRI Menjaga Kredit Mikro Tetap Berkualitas Baik

Sebagai pahlawan UMKM, BBRI memiliki peran yang yang bisa dibilang susah-susah gampang. Jika bicara kredit korporasi, analisis risiko kredit lebih mudah, serta nasabah peminjam juga sudah terliterasi. Toh, di korporasi sudah ada tim keuangan yang bisa menganalisis kebutuhan perseroan dalam pendanaan.

Namun, ketika masuk kredit Mikro, ada banyak yang harus dihadapi, seperti bisnis mikro di mana pemiliknya belum terliterasi keuangan dengan baik, tapi kinerja bisnisnya cocok untuk mendapatkan kredit agar berkembang lebih agresif lagi.

Jika melihat data NPL BBRI dari 2010 hingga kuartal III/2023, perseroan selalu konsisten menjaga tingkat rasio kredit bermasalah segmen mikro di bawah 2,5 persen. Level itu bisa dibilang cukup kecil dan masih sangat baik untuk BBRI.

Untuk itu, BRI memiliki strategi jitu, yakni membuat pasukan mantri. Pasukan ini adalah tenaga pemasar untuk pembiayaan mikro, dan mayoritas berada di wilayah tertinggal, terdepan, dan terluar dari Indonesia. Mantri dipilih dari masyarakat sekitar yang tugasnya mengedukasi masyarakat terkait pengelolaan keuangan untuk bisnisnya.

Jadi, para mantri ini akan mengedukasi terkait cara menilai agunan, cara menilai pinjaman, da semuanya agar bisa membantu para pebisnis UMKM di daerah. Lalu, para mantri harus membaur ke masyarakat yang belum terliterasi keuangannya, terutama di daerah yang belum melek terhadap perbankan. Dari edukasi keuangan dari para mantri inilah, para pengusaha UMKM mulai paham tentang mengembangkan bisnis dengan perbankan hingga memanfaatkan channel transaksi untuk pengembangan bisnisnya.

Mengutip kutipan Direktur Utama BRI Sunarso yang ditulis CNBC Indonesia pada 15 Maret 2021, Sunarso mengatakan edukasi bagi UMKM akan membuat para pelaku usaha bisa lebih cepat bertransformasi. Dampaknya, perubahan dan perkembangan itu akan membawa banyak dampak positif bagi pelaku usaha, lembaga pendamping, serta perekonomian nasional.

Kesimpulan

Jika melihat data-data yang ada, mulai dari kontribusi penyaluran kredit mikro hingga menjadi holding BUMN Ultra Mikro, BBRI telah menunjukkan peran besar sebagai Pahlawan UMKM setelah 128 tahun beroperasi di Indonesia. Dengan kontribusi UMKM ke ekonomi Indonesia yang tembus 60 persen, serta porsi kredit mikro BBRI hampir mencapai 90 persen secara nasional menandakan potensi bisnis bank ini sangat potensial ke depannya.

Dengan potensi bisnis yang oke dalam jangka panjang, kami menilai saham BBRI menjadi salah satu pilihan menu wajib untuk investasi jangka panjang.

Namun, banyak yang bingung, kan secara valuasi harga saham BBRI menggunakan price to book value per 24 November 2023 cukup mahal, yakni sebesar 2,67 kali. Posisi itu lebih tinggi dibandingkan dengan rata-rata 5 tahunnya sebesar 2,54 kali. Namun, kami menilai karakter saham bank besar yang menguasai pasar ini akan sulit berada di level murah.

Untuk itu, strategi yang paling pas untuk bisa mendapatkan harga terbaik adalah dengan melakukan dollar cost averaging, yakni melakukan cicil beli saham setiap sebulan sekali dengan NOMINAL yang sama, bukan jumlah lot yang sama, selama minimal 3 tahun untuk melewat satu siklus ekonomi. Sehingga, nantinya posisi harga saham rata-rata yang dimiliki akan bagus karena melakukan pembelian saat harga lagi tinggi maupun rendah.

Keterangan: penurunan dividen per saham pada 2018 disebabkan BBRI melakukan stock split 1:5. Namun, jika dilihat setelah stock split, pertumbuhan dividen per saham BBRI sebenarnya konsisten terus bertumbuh

Apalagi, salah satu value utama BBRI adalah rutin membagikan dividen dengan tingkat yield yang terhitung menarik untuk skala bank besar. Di mana rata-rata, tingkat dividen yield BBRI sebesar 3,63 persen. Lalu, BBRI juga mulai bagikan dividen interim pada 2022 yang kabarnya dilanjutkan pada 2023 ini.

Dengan berbagai prospek menarik BBRI sebagai Pahlawan UMKM di Indonesia selama hampir 128 tahun, semoga BBRI bisa semakin membantu para pebisnis UMKM untuk bisa mendorong bisnisnya naik kelas, serta membahagiakan pemegang saham ritel seperti kita dengan dividen konsisten hingga membuat kita financial freedom.