Prospek Saham Batu Bara di Tengah Rencana Pemangkasan Produksi 24 Persen

Pemerintah Indonesia berencana memangkas produksi batu bara 24 persenmenjadi sekitar 600 juta ton pada 2026. Secara teori, suplai yang turun akan membuat harga naik, akankah ini jadi katalis saham batu bata seperti ITMG-AADI naik lagi?

Mikirduit - Pemerintah baru-baru ini mengumumkan rencana pemangkasan produksi batu bara nasional di 2026 sampai 600 juta ton. Angka itu artinya turun 24 persen dari realisasi 2025 sebanyak 790 juta ton. Akankah ini bisa menjadi katalis saham batu bara seperti ITMG - AADI?

Highlight

- Pemerintah masih mengkaji pemangkasan produksi batu bara pada 2026, rencana-nya bisa turun 24 persen dibandingkan tahun lalu menjadi sekitar 600 juta ton.

- Pemangkasan produksi RI diperkirakan akan mengurangi 10 persen suplai batu bara global, tetapi ada faktor permintaan yang patut dipantau karena proyeksinya sampai 2030 masih akan turun.

- Suplai yang terganggu harapannya membuat harga batu bara stabil, ini jadi harapan kebangkitan saham ITMG-AADI.

- Untuk diskusi saham secara lengkap, pilihan saham bulanan, dan insight komprehensif untuk member, kamu bisa join di Mikirsaham dengan klik link di sini.

Rencana Pemerintah Pangkas Batu bara RI di 2026

Setelah sebelumnya nikel, pemerintah kembali mengungkapkan komoditas lain-nya yang produksinya akan dikurangi pada 2026, kali ini giliran batu bara.

Menteri Energi dan Sumber Daya Mineral (ESDM), Bahlil Lahadalia memastikan akan memangkas target produksi batu bara nasional dalam Rencana Kerja danAnggaran Biaya (RKAB) 2026 menjadi sekitar 600 juta ton. Kalau dibandingkan produksi 2025 sebanyak 790 juta ton, penurunan bisa mencapai 24 persen.

“Untuk RKAB, Pak Dirjen Minerba masih menghitung. Yang jelas di sekitar 600 juta ton. Bisa sedikit kurang atau lebih,” ungkap Bahlil dalam jumpa pers di kantornya pada Kamis (8/1/2026).

Meski begitu, RKAB ini masih belum final, para pengusaha batu bara masih diberikan kelonggaran produksi maksimal 25 persen dari target hingga 31 Maret 2026 untuk menjaga kelangsungan produksi.

Batu bara RI Penting di Mata Global

Peran batu bara RI sangat penting di mata global, kenapa? karena kita merupakan salah satu yang terbesar dari sisi produksi maupun kontribusi baru bara ke pasar internasional.

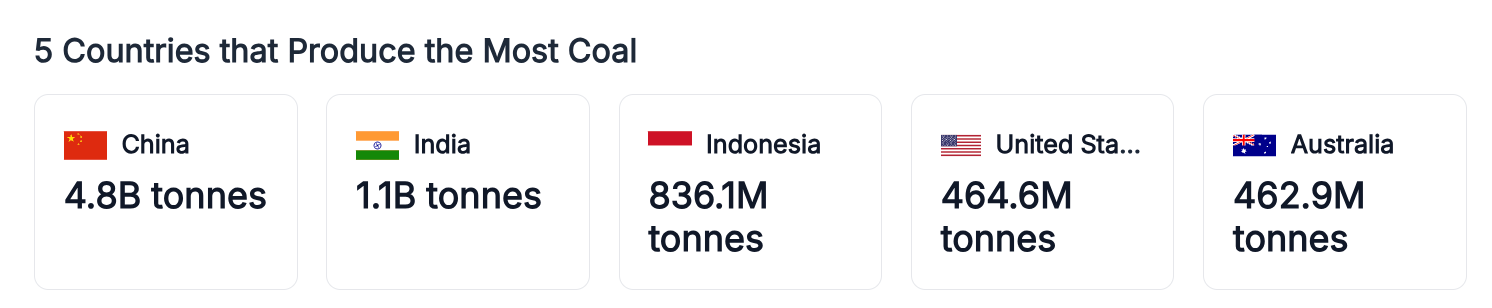

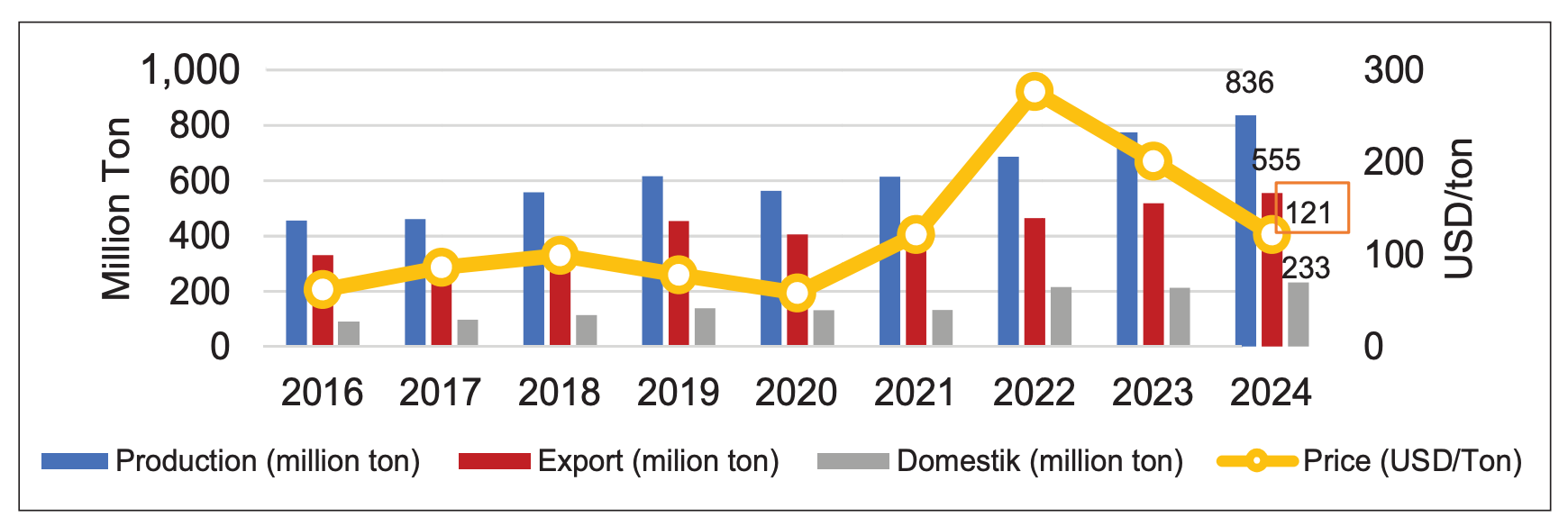

Melansir data Energy Institute (EI) pada 2024, yang dikutip World Population Review, produksi batu bara Indonesia mencapai 836,1 juta ton, merupakan yang terbesar nomor tiga di dunia, setelah China dan India.

Satu hal yang membedakan Indonesia dari China dan India adalah ruang ekspor yang masih sangat besar. Setiap tahun, sekitar dua pertiga produksi batu bara Indonesia diperdagangkan ke luar negeri.

Sementara itu, China dan India meski memproduksi batu bara dalam jumlah besar, sebagian besar habis untuk kebutuhan domestik. Bahkan, keduanya masih harus mengimpor untuk menutup kekurangan pasokan.

Menurut data ESDM, sekitar 555 juta ton batu bara RI dikirim ke luar negeri, ini setara 66,5 persen dari produksi 2024, sekaligus eksportir batu bara terbesar di dunia, setelah itu diikuti Australia dan Rusia, masing-masing ekspor 363 juta ton dan 198 juta ton.

Tiga negara ini menjadi top eksportir batu bara dunia dengan total kontribusi mencapai 75 persen.

Untuk lebih jelasnya, data di bawah ini menunjukkan perkembangan produksi dan ekspor batu bara Indonesia yang cenderung selalu naik dalam 10 tahun terakhir. Sampai pada 2024 terlihat produksi dan ekspor batu bara mencapai rekor-nya :

Tren Kenaikan Produksi Batu bara Usai

Namun, tren ini terputus pada 2025 dengan realisasi produksi sebanyak 790 juta turun, turun 5,5 persen dari tahun sebelmnya. Dari jumlah itu, 514 juta ton atau setara 65,1 persen dialokasikan untuk ekspor.

Meski turun, peran Indonesia masih sangat penting di dunia. Ekspor batu bara masih berkontribusi 43 persenke pasar internasional.

Berlanjut pada tahun ini, jika produksi batu bara akan turun sampai 24 persenjadi kisaran 600 juta ton. Suplai global bisa menyusut 10 persen dengan asumsi yang diekspor di kisaran dua per tiga dari produksi nasional atau sekitar 390 juta ton.

Secara teori, jika suplai turun, maka harga akan naik. Namun tidak semudah itu, ada faktor demand yang mempengaruhi. Dalam konteks batubara, EIA memproyeksikan 2025 sudah menjadi puncaknya permintaan, lalu pada 2026 - 2030 permintaan akan terus turun atau cenderung flat.

Ada beberapa faktor yang mempengaruhi, mulai dari China dan India kompak mengurangi impor batu bara, tren energi baru terbarukan (EBT) terus berlanjut, kemudian penggunakan Pembangkit Listrik Tenaga Uap (UAP) bergeser ke arah gas dan nuklir.

Jadi, bisa dibilang prospek demand akan loyo beberapa tahun mendatang. Namun, kami melihat ada faktor yang bisa saja menjadi anomali bagi permintaan, yaitu potensi terjadinya El-Nino.

Berdasarkan riset merilis Global Temperature in 2025, 2026, 2027 yang ditulis Dr. James E. Hansen, seorang ilmuwan iklim asal Columbia University, memproyeksikan El Nino akan berkembang pada 2026 dan memuncak dampaknya di 2027.

Fase El Nino mengarah pada cuaca yang lebih panas dan kering, biasanya ini akan memicu konsumsi listrik, terutama untuk pendingin ruangan (AC).

Pada saat yang sama, kekeringan berisiko menekan kinerja pembangkit listrik tenaga air di sejumlah negara, sehingga pasokan listrik dari sumber terbarukan menjadi kurang optimal.

Kondisi tersebut kerap membuat batu bara kembali berperan sebagai sumber energi penyangga. PLTU masih menjadi tulang punggung pasokan listrik di banyak negara berkembang, termasuk China, India, dan kawasan Asia Tenggara. Saat beban puncak listrik meningkat dan pasokan dari PLTA menurun, pembangkit berbasis batu bara biasanya menjadi pilihan dalam jangka pendek.

Sampai penutupan Jumat pekan lalu (9/1/2026) harga batu bara masih berada di US$ 107 per ton. Dari katalis penurunan produksi batu bara RI, setidaknya akan membuat harga stabil, tetapi untuk mendorong harga batu bara naik lebih jauh masih butuh katalis lebih kuat dari sisi permintaan.

Dalam konteks ini, potensi terjadinya El Nino pada 2027 dapat menjadi pemicu siklikal yang layak diperhatikan, sebelum nanti pada 2030 dan seterusnya permintaan akan terus turun karena kontribusi EBT terus meningkat.

Masih Ada Kebijakan Lain di Industri Batu bara

Beralih ke pemain batu bara di Tanah Air, selain akan kena dampak dari pemangkasan produksi, sebenarnya masih ada dua aturan lagi yang bakal memengaruhi.

Pertama, bea ekspor batu bara naik.

Pemerintah telah mengonfirmasi bahwa mulai 1 Januari 2026, ekspor batu bara akan dikenakan bea keluar/tarif ekspor antara 1-5 persen dari nilai komoditas sebagai bagian dari upaya meningkatkan pendapatan negara dan mendorong hilirisasi sumber daya alam (SDA).

Kebijakan ini secara langsung menambah biaya ekspor, sehingga berpotensi menekan margin, terutama bagi produsen yang mayoritas penjualannya ke pasar luar negeri.

Meski begitu, di satu sisi tekanan dari bea ekspor ini sebagian bisa teredam lewat mekanisme restitusi pajak. Artinya, meskipun bea keluar naik, arus kas emiten tidak sepenuhnya tergerus karena masih ada ruang pengembalian pajak yang membantu menjaga likuiditas.

Simple-nya begini, batu bara ekspor itu PPN-nya nol persen, tapi selama proses produksi sampai pengiriman, perusahaan tetap bayar PPN ke vendor dan kontraktor. Karena PPN keluaran nol sementara PPN masukan jalan terus, posisinya jadi lebih bayar. Nah, selisih inilah yang bisa diminta kembali lewat restitusi PPN.

Jadi meskipun bea ekspor bikin biaya naik, di sisi lain ada uang pajak yang bisa kembali ke perusahaan, sehingga tekanan ke arus kas tidak sedalam kelihatannya.

Kedua, aturan soal wacana kenaikan DMO (porsi batu bara untuk pasar domestik).

Aturan ini masih dikaji dan belum ada angka final yang ditetapkan pemerintah. Update yang masih berlaku, kewajiban DMO berada di level minimal 25 persendari total produksi, sementara realisasi penyaluran domestik pada 2025 sudah mencapai sekitar 254 juta ton atau 32 persen.

Kalau pada tahun ini produksi batu bara benar-benar turun 24 persen ke kisaran 600 juta, dengan kebutuhan domestik sekitar 250–260 juta ton, maka porsi DMO bisa otomatis naik ke area 35 –40 persen, bahkan tanpa perubahan aturan formal.

Artinya, ruang ekspor akan semakin sempit dan emiten batu bara berpotensi menghadapi tekanan margin yang lebih besar, terutama bagi perusahaan yang selama ini sangat mengandalkan pasar luar negeri.

Singkatnya, PR bagi perusahaan batu bara adalah bagaimana menyesuaikan strategi pasar secara lebih optimal di tengah rencana penurunan produksi dan wacana peningkatan porsi DMO.

Di saat yang sama, kenaikan bea ekspor juga menuntut perusahaan untuk lebih selektif dalam menyalurkan volume ekspor, karena struktur biaya ikut berubah.

Meski masih ada ruang perbaikan arus kas melalui restitusi pajak yang berpotensi menjadi semacam “cashback”, faktor ini tetap tidak sepenuhnya menutup tekanan margin.

Alhasil, ke depan efisiensi biaya, komposisi pasar, dan pengelolaan arus kas akan menjadi kunci bagi emiten batu bara untuk menjaga kinerja di tengah perubahan kebijakan tersebut.

Pilihan Saham Batu bara

Kami melihat pilihan saham batu bara yang masih menarik saat ini mencakup PT Indo Tambangraya Megah Tbk (ITMG), PT Adaro Andalan Indonesia Tbk (AADI), dan PT Bukit Asam Tbk (PTBA).Tiga emiten itu masih menarik dari sisi prospek dividen-nya.

Pertama, ITMG berpotensi mencetak yield dividen mendekati 7 persen, dari dividen per lembar (DPS) Rp1.515 dengan asumsi payout ratio 60 persen.

Sebagai catatan, ITMG sudah bagi dividen interim pada November 2025 lalu Rp738, saat ini tersisa dividen final sekitar Rp778 per saham, setara yield 3,6 persen di harga Rp21.875. Namun, peluang payout lebih tinggi masih terbuka, ditopang posisi kas yang solid per September 2025 sebesar US$972,29 juta atau Rp16,23 triliun

Kedua, AADI juga potensial menebar cuan dividen sampai 7 persen dari pembelian di harga Rp7.200 per saham dan prospek dividen per saham sebesar Rp495, dihasilkan dari proyeksi EPS 2025 di Rp1.652 dan asumsi payout ratio di 30 persen.

Ketiga, PTBA berpotensi menawarkan yield dividen sekitar 5 persen dari pembelian di harga Rp2.380 per saham. Dengan proyeksi EPS Rp161,34 dan asumsi payout ratio 75 persen, potensi dividen berada di kisaran Rp121 per saham.

Sementara itu dari sisi risiko kenaikan bea ekspor, mengacu pada perhitungan JP Morgan, penerapan bea keluar ekspor batu bara sebesar 4 persen diproyeksikan dapat menggerus EBITDA per ton sekitar 14–20 persen di seluruh sektor batu bara termal Indonesia, termasuk ITMG, AADI, dan PTBA. Besarnya dampak akan sangat bergantung pada porsi ekspor masing-masing emiten.

AADI terhitung yang paling kena dampak. Hingga September 2025, nilai ekspor AADI mencapai US$2,78 miliar, atau 77,1 persen dari total penjualan US$3,60 miliar. Dengan asumsi tarif yang sama, potensi beban bea ekspor AADI diperkirakan sekitar US$111 juta.

Disusul ITMG dengan nilai ekspor US$1,11 miliar, setara 80 persen dari total penjualan US$1,39 miliar. Dengan asumsi bea ekspor 4 persen, tambahan beban yang berpotensi ditanggung ITMG mencapai sekitar US$44 juta.

Sementara PTBA yang paling buncit, mencatat nilai ekspor sekitar Rp15,5 triliun hingga September 2025, setara 49,5 persen dari total penjualan. Jika dikenakan bea ekspor 4 persen, maka tambahan beban yang berpotensi ditanggung PTBA berada di kisaran Rp620 miliar.

Namun, ada yang menarik dibalik potensi kenaikan bea ekspor, perusahaan batu bara ini masih memiliki bantalan arus kas dari sisi restitusi pajak.

Kita pakai gambaran dari data September 2025, biasanya pembayaran restitusi itu pakai data yang diajukan setahun sebelumnya. Jadi, untuk yang dicairkan pada 2026 seharusnya angka-nya tidak akan jauh dari pembayaran pajak PPh dan PPn. Mulai dari AADI dulu mencatat pembayaran PPh dan PPn sebanyak US$ 153,78 juta, disusul ITMG US$ 107,5 juta, sementara PTBA Rp687,07 miliar.

Kesimpulannya..

Secara keseluruhan, ITMG, AADI, dan PTBA masih layak dipantau sebagai pilihan saham batu bara berbasis dividen, meskipun industri menghadapi risiko tambahan dari kenaikan bea ekspor.

Dari sisi dividen, ketiganya masih menawarkan yield menarik di kisaran 5–7 persen, dengan karakter yang berbeda-beda. ITMG unggul dari sisi kas dan fleksibilitas payout, AADI menawarkan yield kompetitif meski payout relatif lebih rendah, sementara PTBA cenderung defensif dengan basis domestik yang lebih kuat.

Dari sisi risiko, AADI menjadi emiten paling sensitif terhadap bea ekspor karena porsi ekspornya besar, disusul ITMG, sementara PTBA relatif lebih moderat. Namun, tekanan ini tidak berdiri sendiri, karena masing-masing emiten masih memiliki bantalan arus kas dari potensi restitusi pajak yang umumnya cair setahun setelah pembayaran pajak dilakukan.

Dengan demikian, dampak bea ekspor lebih terasa pada margin, bukan langsung memukul likuiditas secara drastis. Pada akhirnya, strategi investasi di saham batu bara ke depan akan sangat ditentukan oleh kemampuan emiten menyeimbangkan dividen, efisiensi biaya, serta pengelolaan arus kas, terutama di tengah perubahan kebijakan dan tren jangka panjang penurunan permintaan batu bara global.

Sementara itu, penurunan produksi bisa menjadi katalis untuk memanfaatkan peluang trading buy jika ada potensi kenaikan harga batu bara global dalam jangka pendek.

Kami Sudah Buatkan Report Prospek Saham Batu Bara Secara Keseluruhan dari Skala Besar hingga Kecil di Mikirsaham

Yuk join dengan Mikirsaham sekarang untuk bisa dapatkan benefit ini semua:

- Stockpick investing (dividend, value, growth, contrarian) yang di-update setiap bulan (terbarunya akan diseleksi terbaik maksimal 5 masing-masing strategi dengan analisis yang komprehensif)

- Stock Ideas (memberikan gambaran besar saham-saham yang menarik, tapi tidak termasuk stockpick)

- Stockpicking swing trade mingguan (khusus member mikirsaham elite jika kuota masih tersedia)

- Insight saham terkini serta action-nya

- Update porto founder

- IPO dan Corporate Action Digest

- Event online bulanan

- Grup Diskusi Saham

Join ke Member Mikirsaham Pro sekarang juga dengan klik link di sini

Jangan lupa follow kami di Googlenews dan kamu bisa baca di sini