Pemerintah Mau Kebut B50, Begini Peluang dan Tantangan Saham CPO

Narasi “Nyawit dulu” mulai masuk akal di tengah mahalnya minyak dan dorongan kedaulatan energi. Paruh kedua tahun ini B50 ditargetkan siap jalan, menurut kalian ini sudah waktunya atau masih terlalu cepat?

Mikirduit - Narasi “Nyawit dulu” makin relevan di kondisi sekarang, apalagi saat harga energi global naik dan pemerintah fokus ke kemandirian energi.

Program biodiesel seperti B50 memang bisa jadi game changer karena menyerap lebih banyak CPO dalam negeri. Pemerintah menargetkan implentasinya siap dimulai 1 Juli 2026. Kira-kira kebijakan ini sudah bijak atau terlalu dipaksakan? Emiten sawit mana saja yang potensial dapat berkahnya?

Key Takeaways

- Sejarah perjalanan bio-solar sudah dimulai sejak 2008 dan tahun ini akan bersiap menuju B50.

- Implementasi B50 akan mendorong permintaan CPO ke depan, tetapi masih ada tantangan dari kapasitas produksi biodiesel yang belum sepenuhnya cukup, efek elnino, sampai harga pupuk yang ikut mahal.

- Untuk diskusi saham secara lengkap, pilihan saham bulanan, dan insight komprehensif untuk member, kamu bisa join di Mikirsaham dengan klik link di sini

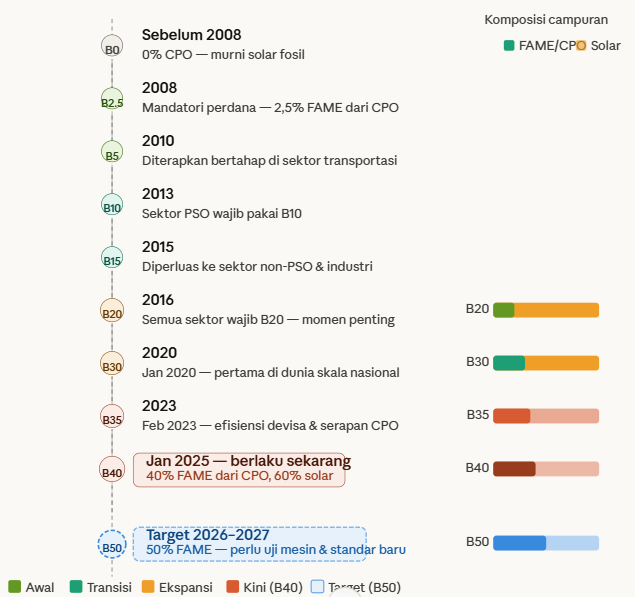

Perjalanan Campuran Minyak Sawit di BBM

Perjalanan biodiesel dari yang dihasilkan dari minyak kelapa sawit atau Crude Palm Oil (CPO) Indonesia bukan sekadar cerita soal angka campuran dari B0 sampai B50. Prosesnya panjang yang melibatkan kebijakan, teknologi, logistik, hingga strategi menghadapi dinamika global.

Semuanya dimulai pada 24 Januari 2006 lewat Perpres No. 5 Tahun 2006 tentang Kebijakan Energi Nasional.

Di sini pemerintah mulai mendorong diversifikasi energi, salah satunya melalui bahan bakar nabati. Tujuannya jelas, mengurangi ketergantungan pada minyak bumi yang selama ini jadi sumber energi utama.

Program ini mulai benar-benar berjalan pada 2008 melalui Permen ESDM No. 32 Tahun 2008.

Di tahap awal, pencampurannya masih kecil. Untuk sektor transportasi PSO ditetapkan B1. PSO alias Public Service Obligation, yaitu sektor yang mendapatkan subsidi pemerintah seperti angkutan umum, nelayan, dan usaha kecil. Sementara sektor non-PSO, seperti industri dan kendaraan pribadi, mulai dari B2.5.

Seiring waktu, campuran meningkat bertahap menjadi B7.5 di 2010 dan B10 di 2014.

Namun pada periode 2011 sampai 2012 sempat ada hambatan besar. Harga CPO dunia melonjak tinggi, sehingga biodiesel menjadi lebih mahal dibanding solar. Karena saat itu belum ada sistem penyangga harga, implementasi di lapangan ikut terganggu.

Titik penting terjadi pada 2015 dengan lahirnya BPDPKS (Badan Pengelola Dana Perkebunan Kelapa Sawit). Lembaga ini mengelola dana dari pungutan ekspor sawit yang digunakan untuk menutup selisih harga antara biodiesel dan solar fosil.

Tanpa skema ini, harga biodiesel di SPBU kemungkinan besar akan jauh lebih mahal dan sulit diterapkan secara luas. Ini yang membuat program bisa berlanjut ke B15 di 2015 dan B20 pada 2016.

Pada 1 September 2018, kebijakan B20 diperluas ke seluruh sektor, termasuk non-PSO seperti industri dan pertambangan. Artinya, penggunaan biodiesel tidak lagi terbatas pada sektor subsidi, tapi sudah menyentuh seluruh aktivitas ekonomi.

Masuk ke 2020, Indonesia jadi negara pertama di dunia yang menerapkan B30 secara nasional. Tapi perlu diluruskan, biodiesel itu bukan sekadar “minyak sawit dicampur ke solar lalu selesai”. Prosesnya sebenarnya cukup teknis dan dikontrol ketat.

Pencampurannya dilakukan lewat sistem yang disebut blending, biasanya pakai teknologi inline blending di terminal BBM. Jadi, biodiesel dari minyak sawit (yang disebut FAME atau Fatty Acid Methyl Ester) dicampur dengan solar secara otomatis dengan takaran yang presisi saat proses distribusi.

Hasilnya harus benar-benar tercampur rata, tidak boleh terpisah, dan wajib memenuhi standar tertentu seperti kadar air, kekentalan, dan kestabilan. Kalau tidak sesuai standar, dampaknya bisa langsung terasa ke mesin.

Beralih ke perkembangan selanjutnya, sebelum masuk ke B40, pemerintah juga melakukan uji jalan besar-besaran pada 2022 hingga 2024. Kendaraan diuji hingga 50.000 km.

Hasilnya menunjukkan mesin tetap aman, tapi di awal penggunaan filter bahan bakar memang lebih cepat kotor. Ini karena biodiesel punya efek detergency, yaitu membersihkan kerak lama di tangki bahan bakar.

Di sisi lain, tantangan besar juga ada di logistik. Indonesia adalah negara kepulauan, sehingga distribusi bahan bakar tidak sederhana. Untuk memastikan campuran tetap konsisten dari Sabang sampai Merauke, dibutuhkan infrastruktur blending yang canggih di berbagai titik distribusi. Keberhasilan B30 dan B40 menunjukkan bahwa sistem ini sudah berjalan dengan baik.

Pada 2023, program naik ke B35 dan memberikan dampak besar pada ekonomi. Penghematan devisa diperkirakan mencapai lebih dari Rp160 triliun dalam satu tahun. Ini karena impor solar berkurang signifikan.

Lalu per 1 Januari 2025, Indonesia resmi masuk ke B40. Di tahap ini mulai muncul pendekatan baru.

Campuran tidak hanya mengandalkan FAME, tapi juga mulai mempertimbangkan HVO (Hydrotreated Vegetable Oil) atau green diesel. Berbeda dengan FAME, HVO lebih stabil, tidak menyerap air, dan performanya lebih baik, bahkan bisa langsung dipakai tanpa penyesuaian mesin, meskipun biayanya lebih mahal.

Selain faktor teknis dan ekonomi, ada juga faktor geopolitik. Kebijakan biodiesel ini menjadi salah satu cara Indonesia menghadapi tekanan global terhadap ekspor sawit. Dengan meningkatkan konsumsi dalam negeri, Indonesia tidak terlalu bergantung pada pasar luar.

Ke depan, target B50 pada tahun ini atau 2027 bukan hanya soal menaikkan angka campuran. Ini berarti peningkatan kualitas bahan bakar, kesiapan mesin, dan penguatan infrastruktur energi secara keseluruhan.

Kemungkinan besar juga akan ada kombinasi antara FAME dan HVO agar performa tetap optimal.

Jadi kalau dilihat secara utuh, perjalanan dari B0 ke B50 ini bukan sekadar perubahan angka. Ini adalah proses panjang yang melibatkan teknologi, kebijakan, dan strategi besar negara untuk mencapai kemandirian energi.

Kinerja Emiten Sawit Seiring Perkembangan Bio-Solar

Kami mulai melihat perkembangan bio-solar terasa semakin nyata dalam beberapa tahun terakhir, terutama sejak implementasi B30 hingga B40.

Program ini tidak hanya mengubah pola konsumsi energi nasional, tetapi juga mulai membentuk permintaan baru yang lebih stabil untuk CPO di dalam negeri.

Dampaknya perlahan tercermin pada kinerja emiten sawit, khususnya dari sisi pendapatan. Namun, penting dipahami bahwa revenue sektor ini tidak hanya dipengaruhi oleh biodiesel, tetapi juga sangat bergantung pada harga CPO global, volume produksi, serta faktor eksternal seperti cuaca dan biaya pupuk.

Biodiesel sendiri lebih berperan sebagai penopang permintaan domestik, bukan penentu utama harga.

Adapun kami fokus membahas kinerja tiga emiten yang kami nilai punya eksposure cukup signifikan terhadap perkembangan biodiesel di Tanah Air.

LSIP dan DSNG sebagai pemain hulu yang menyediakan CPO untuk bahan baku biodiesel. Sementara, TBLA merupakan pemain hilir yang memproduksi biodiesel dengan jenis FAME untuk campuran solar.

Sebelum masuk ke pembahasan per emiten, perlu dijelaskan bahwa analisis kinerja yang kami gunakan melalui pendekatan berbasis fase implementasi biodiesel di Indonesia.

Pertama, periode 2018 ke 2019 digunakan untuk menangkap dampak awal penerapan B20 yang mulai diwajibkan secara luas sejak September 2018.

Kedua, periode 2019 hingga 2022 merepresentasikan fase B30, di mana kami mengambil rentang tiga tahun untuk melihat tren yang lebih stabil, sekaligus menghindari distorsi dari faktor cuaca ekstrem seperti El Nino yang baru muncul di 2023–2024.

Ketiga, perbandingan 2024 ke 2025 digunakan untuk melihat dampak awal implementasi B40, dengan mempertimbangkan faktor kenaikan harga CPO serta, perubahan volume produksi.

Dengan pendekatan ini, diharapkan pergerakan kinerja emiten sawit bisa lebih terlihat secara struktural, sehingga kita bisa membedakan mana yang benar-benar terdampak oleh kebijakan biodiesel, dan mana yang lebih dipengaruhi oleh faktor eksternal seperti harga komoditas dan kondisi produksi.

Berikut kami ulas satu per satu untuk dampak ke emiten-nya:

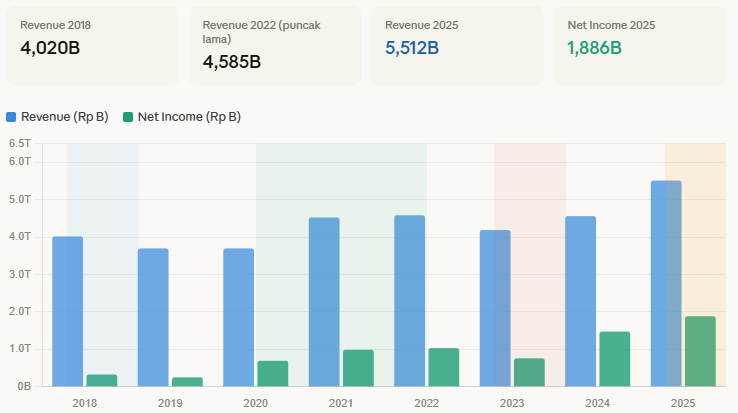

Saham LSIP

Pada fase awal implementasi B20 di 2018, kinerja LSIP justru mengalami tekanan. Di tahun 2019, revenue tercatat turun sekitar 8 persen dari Rp4,02 triliun menjadi Rp3,70 triliun.

Penurunan ini lebih dipengaruhi oleh melemahnya harga CPO global, yang juga berdampak pada laba bersih yang turun dari Rp329 miliar menjadi Rp253 miliar. Hal ini menunjukkan bahwa pada fase awal, dampak biodiesel belum cukup kuat untuk mengimbangi tekanan harga.

Memasuki periode B30 pada 2020 hingga 2022, kinerja LSIP mulai menunjukkan perbaikan, meskipun tidak langsung signifikan di awal.

Pada 2020, revenue cenderung stagnan seiring kondisi pandemi yang menekan permintaan global. Namun, pada 2021 hingga 2022, terjadi lonjakan yang cukup kuat seiring kenaikan harga CPO global pasca pandemi dan konflik geopolitik seperti perang Rusia–Ukraina.

Dampaknya, laba bersih LSIP meningkat tajam dan mencapai puncaknya di sekitar Rp1,03 triliun pada 2022. Di fase ini, biodiesel mulai berperan sebagai penopang permintaan, meskipun kenaikan kinerja tetap lebih didorong oleh harga.

Memasuki era B40 pada 2025, kinerja LSIP mencatatkan rekor tertinggi. Revenue mencapai Rp5,51 triliun dan laba bersih melonjak hingga Rp1,89 triliun.

Kinerja ini tidak hanya didukung oleh harga CPO yang relatif terjaga, tetapi juga oleh meningkatnya permintaan domestik akibat implementasi mandatory blending B40. Hal ini menunjukkan bahwa peran biodiesel mulai semakin terasa dalam menjaga stabilitas harga dan permintaan.

Secara keseluruhan, perjalanan LSIP dari B20 hingga B40 menunjukkan bahwa kinerja perusahaan tetap sangat dipengaruhi oleh harga CPO global.

Namun, dengan adanya program biodiesel, terutama di level yang lebih tinggi seperti B40, tekanan dari sisi harga dapat lebih teredam sehingga kinerja menjadi relatif lebih stabil dibandingkan sebelumnya.

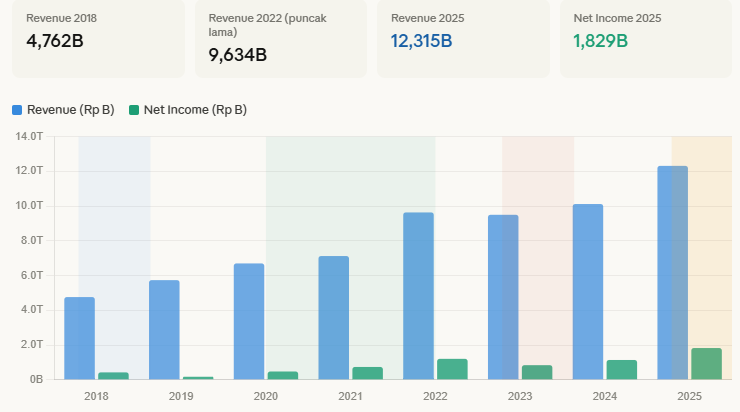

Saham DSNG

Untuk DSNG pada fase awal implementasi B20 pada 2018 silam, pendapatan-nya terpantau masih bertumbuh, tetapi laba-nya justru turun signifikan dari Rp427 miliar menjadi Rp178 miliar.

Hal ini disebabkan perusahaan saat itu masih berada dalam fase ekspansi besar, dengan belanja modal (capex) yang tinggi dan sebagian kebun yang belum mencapai usia produktif optimal (peak yield).

Memasuki periode B30 pada 2020 hingga 2022, kinerja DSNG mulai menunjukkan akselerasi yang lebih solid. Revenue tumbuh secara konsisten seiring meningkatnya volume produksi dari kebun-kebun muda yang mulai memasuki fase produktif.

Di saat yang sama, kenaikan harga CPO global pasca pandemi dan konflik geopolitik turut menjadi katalis tambahan. Dampaknya, laba bersih melonjak tajam dari Rp478 miliar hingga mencapai Rp1,21 triliun pada 2022. Fase ini menjadi titik di mana kombinasi antara pertumbuhan internal dan siklus harga komoditas bekerja secara optimal.

Memasuki era B40 pada 2025, DSNG mencatatkan kinerja yang semakin kuat dengan revenue mencapai Rp12,32 triliun dan laba bersih sebesar Rp1,83 triliun.

Pertumbuhan revenue yang mencapai sekitar 22 persen secara tahunan menjadi yang tertinggi dibandingkan emiten sejenis, mengonfirmasi posisi DSNG sebagai salah satu growth story paling menarik di sektor sawit.

Kinerja ini didorong oleh kombinasi peningkatan volume produksi yang lebih matang serta dukungan permintaan domestik yang semakin kuat dari program biodiesel.

Secara keseluruhan, perjalanan DSNG dari B20 hingga B40 menunjukkan transformasi dari fase ekspansi menuju fase monetisasi. Berbeda dengan emiten yang lebih bergantung pada harga, DSNG menawarkan kombinasi antara pertumbuhan volume dan dukungan siklus harga, sehingga memberikan profil kinerja yang lebih seimbang dan berkelanjutan.

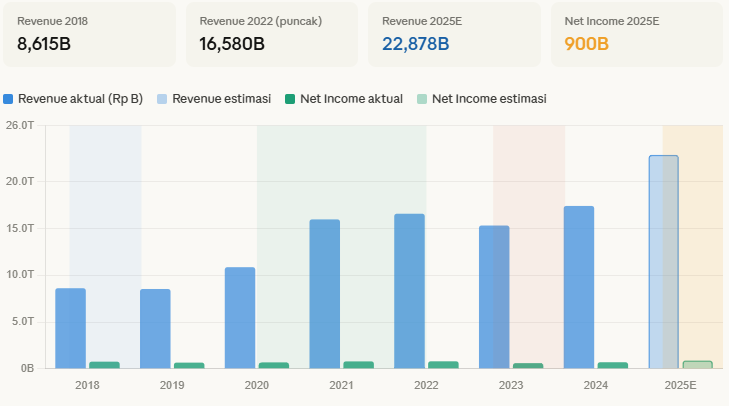

Saham TBLA

Terakhir, untuk kinerja TBLA mulai fase awal implementasi B20 pada 2018 terpantau cukup stabil. Revenue tercatat sedikit turun dari Rp8,62 triliun menjadi Rp8,53 triliun di 2019. Namun, laba bersih masih cukup resilient, hanya turun dari Rp764 miliar menjadi Rp661 miliar.

Hal ini menunjukkan keunggulan model bisnis TBLA yang terdiversifikasi, khususnya dari segmen refinery dan consumer goods yang mampu membantu menjaga margin di tengah tekanan harga CPO.

Memasuki periode B30 pada 2020 hingga 2022, TBLA mencatatkan pertumbuhan revenue yang cukup signifikan. Pendapatan meningkat dari Rp10,86 triliun menjadi Rp16,58 triliun, atau tumbuh sekitar 53 persen dalam tiga tahun.

Kenaikan ini didorong oleh kombinasi harga CPO yang menguat dan peningkatan permintaan dari sektor biodiesel. Namun, di sisi lain, laba bersih cenderung bergerak relatif datar di kisaran Rp681 miliar hingga Rp801 miliar.

Hal ini mengindikasikan bahwa struktur biaya TBLA cukup besar dan relatif fixed, serta adanya tekanan margin di segmen hilir akibat kenaikan harga bahan baku.

Kemudian memasuki era B40 pada 2025, kami memproyeksikan momentum pertumbuhan pendapatan dan laba bersih masih terjaga. Pendapatan TBLA diprediksi bisa mencapai Rp22 triliun, dengan laba bersih sebanyak Rp900 miliar.

Update Harga CPO Terkini dan Prospeknya

Beralih ke masa kini, baru-baru ini, pemerintah memastikan implementasi B50 mulai 1 Juli 2026.

Merespon itu, harga CPO di bursa Malaysia pada Rabu hari ini (1/4/2026) langsung melonjak 6 persen sehari menuju MYR 4.901 per ton, menandai level tertinggi sejak akhir 2024.

Sentimen global juga ikut mendukung, seperti penguatan harga minyak mentah dan minyak nabati lain. Artinya, pasar mulai melihat biodiesel bukan lagi sekadar kebijakan domestik, tapi sebagai faktor struktural yang bisa menggeser keseimbangan supply-demand global.

Kami menilai penguatan harga CPO bisa menembus MYR 5000 per ton pada pertengahan tahun ini mengingat risiko cuaca masih membayangi industri ini.

Fenomena El Nino diprediksi akan kembali terjadi pada pertengahan hingga akhir tahun 2026. BMKG memprediksi peluang terjadinya El Nino (kategori lemah-moderat) di pertengahan 2026 berkisar 50-60%, yang dapat memperpanjang musim kemarau di sebagian besar wilayah Indonesia, terutama Jawa hingga NTT.

Ini bisa jadi pedang bermata dua. Dari sisi risiko, El Nino akan memperpanjang musim kemarau dan menurunkan produktivitas kebun.

Dampaknya, produksi TBS bisa turun dan ini baru terasa sekitar 6–12 bulan setelah puncak kekeringan, jadi efeknya kemungkinan muncul di 2027. Artinya, volume produksi emiten berpotensi tertekan, yang bisa berdampak ke penurunan pendapatan jika tidak diimbangi faktor lain.

Namun, ketika produksi turun, ini juga bisa jadi peluang, karena demand masih potensial naik, terlebih di katrol prospek B50.

Terkait B50, ada satu hal yang patut dicatat, dengan target pemerintah yang cukup ambisius jalan di Juli 2026.

Kita juga harus berpikir realistis soal kesiapan industri dan harganya saat ini ekonomis atau tidak.

Pada Oktober 2025 Kementerian ESDM sempat menghitung bahwa implementasi mandatori B50 akan membutuhkan pasokan biodiesel berbasis sawit sekitar 20,1 juta kiloliter per tahun.

Berdasarkan data Kementerian ESDM, kebutuhan tersebut jauh lebih besar dibandingkan skema B40 yang diperkirakan menyerap sekitar 15,6 juta kiloliter. Adapun, realisasi konsumsi biodiesel domestik sepanjang 2025, saat program B40 berjalan, tercatat berada di level 14,2 juta kiloliter.

Dari sisi harga saat ini CPO masih jauh lebih mahal dibandingkan harga minyak mentah, meskipun naiknya sudah ke atas US$ 100 per barel.

Berdasarkan pantauan kami per 1 April 2026, harga minyak mentah berada di kisaran US$ 100 per barel, yang jika dikonversi setara sekitar US$ 730 per ton (asumsi 1 ton ≈ 7,33 barel).

Sementara itu, harga CPO di Bursa Malaysia telah naik ke level MYR 4.900 per ton, atau setara sekitar US$ 1.040 per ton (asumsi kurs MYR/USD ~4,7).

Dengan demikian, terdapat selisih harga (spread) sekitar US$ 300–310 per ton, yang mengindikasikan bahwa harga CPO saat ini masih relatif mahal dibandingkan minyak mentah.

Hal tersebut tentu harus dipikirkan lebih matang nantinya bagi pemerintah untuk memberikan subsidi secara bijak agar industri tetap aman dalam produksi B50 nantinya.

Di sisi lain, bagi korporasi, di tengah harga CPO yang mahal, mereka tentu diuntungkan, tetapi untuk sampai ke laba bersih, tak selalu mulus.

Pendapatan perusahaan masih menghadapi tekanan bisa tergerus risiko kenaikan biaya pupuk.

Akibat tensi geopolitik di Timur Tengah, pasokan urea global terganggu. Banyak negara seperti India dan Australia mencari suplai alternatif, termasuk dari Indonesia.

Imbasnya, harga pupuk non-subsidi di dalam negeri ikut naik dan mulai terasa di lapangan, bahkan ada petani yang sampai mengurangi dosis pemupukan untuk menjaga biaya.

Padahal, pupuk itu komponen biaya paling besar di industri sawit, bisa sekitar 30–35% dari cash cost. Jadi kalau harganya naik, dampaknya langsung ke margin perusahaan.

Kemungkinan, ini akan terasa menjadi ancaman nyata bagi laba bersih di paruh kedua tahun ini.

Kesimpulan

Kalau ditarik dari seluruh perjalanan ini, terlihat jelas kalau biodiesel makin lama makin punya peran penting di industri sawit. Dari yang awalnya hampir tidak berdampak di B20, sekarang di B40 bahkan menuju B50 sudah mulai jadi penopang utama permintaan domestik.

Kenaikan harga CPO belakangan ini juga menunjukkan bahwa pasar sudah mulai “percaya” dengan cerita biodiesel sebagai demand struktural, bukan lagi sekadar kebijakan sementara. Ini jadi peluang besar, terutama untuk emiten yang punya eksposur langsung ke volume atau biodiesel seperti LSIP, DSNG dan TBLA.

Tapi di sisi lain, risikonya juga tidak kecil. Harga CPO memang naik, tapi biaya produksi, terutama pupuk, juga ikut naik dan bisa langsung menggerus margin. Belum lagi faktor cuaca seperti El Nino yang bisa menekan produksi.

Jadi ke depan, sektor sawit ini bukan lagi sekadar cerita harga naik atau turun, tapi soal siapa yang paling siap menghadapi kombinasi antara peluang harga tinggi tetapi biaya yang juga ikut naik.

Butuh Insight, Pilihan Saham serta Analisis Peluang dan Risiko, dan Konsultasi dengan Ahlinya?

Kamu bisa dapatkan semuanya di Mikirsaham.com, join sekarang dan dapatkan deretan benefit yang membantumu investasi di saham seperti:

- Stockpick Investing Saham Indonesia (Value, Dividen, Growth, Contrarian) Update per bulan

- Stockpick mid-term (6 bulan - 2 tahun) saham US (NEW)

- Stockpick trading mingguan untuk saham Indonesia

- Insight Saham Komprehensif untuk saham Indonesia, US, Aksi korporasi, dan IPO

- Event online bulanan

- Grup Diskusi WA (terpisah antara saham Indo, US, dan stockpick trading mingguan)

- Hingga konsultasi private dengan founder kami

Langsung langganan dan pilih plan yang sesuai dengan kebutuhanmu sekarang dengan klik di sini

Jangan lupa follow kami di Googlenews dan kamu bisa baca di sini