Nasib Strategi Arbitrase di Saham MFIN Berujung Rugi Ratusan Juta Rupiah

Strategi arbitrase terutama saham-saham yang mau diakuisisi atau delisting sukarela memang kerap memberikan potensi keuntungan dengan risiko lebih rendah. Namun, ternyata ada risiko tidak terlihat dari strategi itu, yakni proses administrasi yang bisa membuat investor merugi.

Mikirduit – Strategi investasi dengan strategi arbitrase sering dikenal memiliki tingkat risiko yang rendah. Namun, setelah kejadian merger MFIN dengan ADMF, strategi arbitrase ternyata tidak selalu berakhir indah.

Highlight

- Strategi arbitrase saham tidak selalu aman, seperti yang terjadi pada MFIN, di mana banyak investor justru merugi karena gagal memahami syarat teknis aksi merger dengan ADMF.

- Kurangnya transparansi prospektus dan multitafsir keterbukaan buyback menyebabkan banyak investor kehilangan haknya, meskipun telah memiliki saham sebelum tanggal yang ditentukan.

- Merger MFIN ke ADMF menyebabkan dilusi ekstrem, sehingga investor yang tidak mendapat hak buyback berisiko kehilangan hingga 95% nilai investasinya karena konversi ke saham ADMF.

- Untuk diskusi saham secara lengkap, pilihan saham bulanan, dan insight komprehensif untuk member, kamu bisa join di Mikirsaham dengan klik link di sini

Dalam hal ini, strategi arbitrase yang dijalankan adalah membeli saham yang sudah pasti diakuisisi dan bisa mendapatkan keuntungan dari transaksi mandatory tender offer atau buyback di harga yang bagus.Sehingga, investor bisa mendapatkan keuntungan minimal dari mandatory tender offer atau buyback yang dilakukan tersebut. Hal ini juga bisa berlaku di saham-saham yang mau delisting sukarela yang kerap memberikan harga tender offer di harga tinggi.

Strategi ini bisa diukur karena syarat mandatory tender offer memiliki regulasi, yakni penentuan harga mandatory tender offer dihitung antara harga rata-rata tertinggi dalam 3 bulan terakhir sejak pengumuman aksi korporasi pertama kali atau harga transaksi jual-beli dalam aksi akuisisi. Nantinya, harga mandatory tender offer akan dipilih yang tertinggi dari dua skema tersebut.

Sementara itu, untuk delisting sukarela biasanya menawarkan harga tender offer di atas pasar karena ingin segera menyelesaikan kewajiban sebagai perusahaan terbuka dan para investor publik mengikuti tender offer tersebut.

Sayangnya, hal tersebut tidak berlaku di MFIN. Ketika proses MFIN diakuisisi oleh MUFG dan ADMF rampung. Perseroan akan dilebur ke ADMF. Secara sentimen, aksi korporasi ini sangat positif karena ADMF bisa memperluas bisnisnya dengan dilebur bersama MFIN. Sayangnya, investor yang memburu saham MFIN dengan melihat potensi keuntungan dari arbitrase tersebut malah merugi karena proses merger tersebut.

Prospektus mengenai aksi merger yang dikeluarkan di 30 April 2025 ini tidak detail dalam menjelaskan persyaratannya, sehingga menimbulkan multitafsir yang mengakibatkan investor bisa salah dalam mengambil tindakan akibat melihat adanya peluang arbitrase tersebut. Adapun, publikasi keterbukaan yang lebih detail baru muncul pada 25 Juni 2025 ketika RUPSLB tengah dilaksanakan.

Dalam ketentuan pelaksanaan buyback saham MFIN tersebut tertulis 3 poin utama:

- Permohonan buyback oleh MFIN diberikan kepada pemegang saham sebelum 4 Juni 2025

- Telah memberikan suara tidak setuju pada RUPSLB terkait agenda merger

- Dalam periode 3-15 Juli 2025 telah menyampaikan surat pernyataan kesediaan untuk menjual saham Formulir Penyertaan Penjualan Saham

Beberapa hal yang dianggap multitafsir antara lain, daftar pemegang saham tercatat pada 4 Juni 2025. Dari sini, muncul perspektif kalau sudah punya sahamnya sebelum 4 Juni, berarti bisa menambah kepemilikan saham MFIN setelahnya. Pasalnya, yang tertulis hanya nama pemegang saham bukan jumlah lembar saham yang dimiliki.

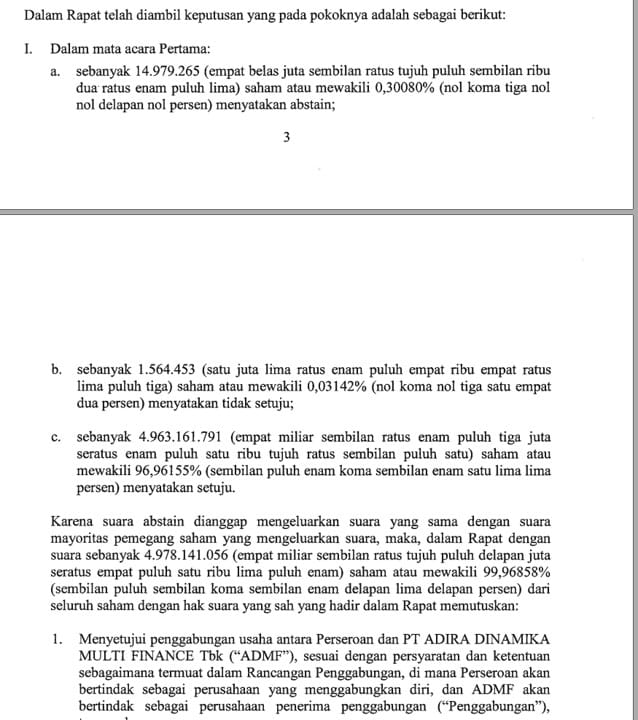

Lalu, dalam vote tidak setuju dalam RUPSLB diasumsikan harus datang langsung offline ke RUPS-nya. Hal itu terlihat dari jumlah pemegang saham MFIN yang abstain dalam RUPSLB MFIN mencapai 14,97 juta lembar saham setara 0,3 persen saham. Artinya, dengan menggunakan harga saham MFIN per 30 Juni 2025 saat RUPSLB dilaksanakan, ada Rp45 miliar yang abstain untuk mengambil peluang buyback.

RUPSLB Selesai, Saham MFIN ARB

Masalahnya, dalam ketentuan merger ADMF-MFIN ini, nantinya saham MFIN akan dilebur ke ADMF dengan rasio 1:0,052 atau terdilusi sekitar 95 persen.

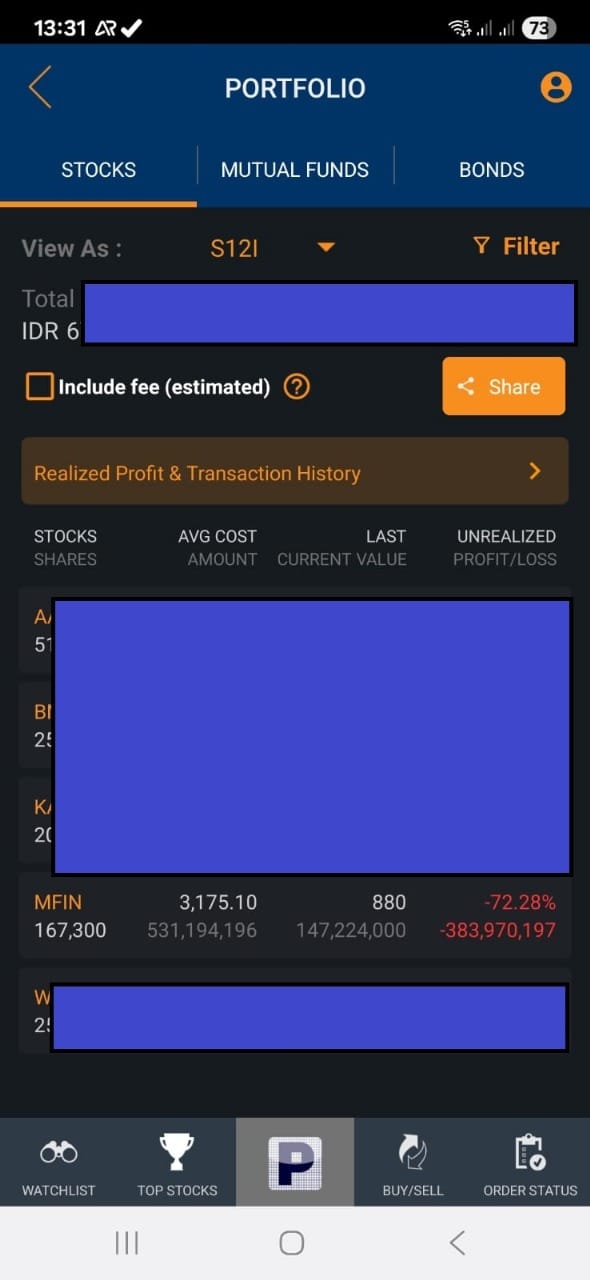

Artinya, jika ada holder MFIN senilai Rp100 juta tidak mendapatkan hak buyback, berarti nilai saham MFIN-nya akan dikonversi ke saham ADMF menjadi hanya senilai Rp5,2 juta. Alhasil, setelah RUPSLB 30 Juni 2025, saham MFIN terus mengalami penurunan dari Rp3.000-an per saham hingga per 18 Juli 2025 menjadi Rp880 per saham.

Hal ini juga dialami salah satu investor yang hold saham MFIN dan tidak mendapatkan hak buyback, yang sebut saja namanya Yanto dari Tangerang. Investor tersebut mengungkapkan nilai asetnya di MFIN telah menguap senilai Rp383 juta dalam dua bulan terakhir. Awalnya, strategi investasi masuk ke MFIN ini adalah arbitrase dari buyback tersebut yang diumumkan sejak akhir April 2025. Namun, karena tidak mendapatkan hak buyback, nilai asetnya berpotensi terus menyusut selaras dengan penurunan saham MFIN dan potensi konversi ke saham ADMF.

Sebenarnya, Yanto sudah memenuhi tahap pertama sebagai daftar pemegang saham MFIN untuk dapat hak buyback terakhir pada 4 Juni 2025. Namun, karena salah tafsir jika sudah jadi pemegang saham, berarti bisa akumulasi setelah 4 Juni 2025, dia pun masih melanjutkan akumulasi saham tersebut karena mengukur potensi cuan dari arbitrase tersebut.

Sayangnya, ketika RUPSLB pada 30 Juni 2025, Yanto datang terlambat 15 menit setelah berangkat dari rumahnya di Bintaro ke kawasan Menteng tempat RUPS dilaksanakan pada pagi hari.

Yanto pun sempat mengisi formulir untuk menyatakan tidak setuju dalam mata acara rapat sebagai syarat untuk mendapatkan hak buyback, tapi pihak notaris menolak formulir tersebut dengan alasan semua nama sudah tercatat dan diinput ke dalam sistem untuk menghitung jumlah partisipasi rapat.

Yanto berusaha menanyakan terkait hak buyback ke manajemen saat di RUPSLB, tapi tidak ada jawaban pasti dan diminta untuk bertanya ke staf admin Badan Administrasi Efek (BAE). Namun, lagi-lagi dari pihak staff BAE juga tidak memberikan jawaban pasti.

Adapun, Yanto baru mengetahui ternyata untuk memberikan suara tidak harus hadir on the spot, tapi juga bisa melalui aplikasi Easy KSEI. Sayangnya, hal ini tidak disebutkan dalam prospektus merger sehingga beberapa investor mengira harus datang secara fisik ke RUPS tersebut.

Di sisi lain, Yanto melihat ada risiko harga saham MFIN terus turun hingga Rp480 hingga Rp500 per lembar sesuai dengan rasio konversi yang ditetapkan. Nilai itu jelas jauh di bawah harga pasar saat RUPSLB di lakukan pada 30 Juni 2025 senilai Rp3.030 per saham.

Pihak BEI pun sudah dua kali bersikap rasional dengan melakukan suspensi, tapi hal itu tidak banyak membantu karena gemboknya dibuka keesokan harinya, dan harga saham tetap ARB.

Tidak seperti saham lainnya yang mengajukan suspensi jelang delisting. Yanto bingung alasan MFIN tidak mengajukan suspensi sejak awal setelah hasil RUPSLB keluar. Sehingga harga saham MFIN diserahkan dengan mekanisme pasar. Dengan hitungan rasio konversi, demand saham MFIN sulit untuk dikerek naik. Apalagi, likuiditas MFIN juga terbatas dengan free float hanya 0,74 persen atau setara 36,98 juta lembar saham.

Yanto yang selama ini berinvestasi dengan analisis matang ke saham fundamental bagus maupun arbitrase yang terukur, ternyata terpaksa merugi karena kena gocek administrasi hak buyback di saham MFIN.

.