Battle Kinerja Keuangan Saham Tekno : GOTO Vs BUKA Vs BELI

Kinerja keuangan saham-saham teknologi seperti GOTO, BUKA, dan BELI mulai menunjukkan perbaikan profitabilitas. Kira-kira siapa yang paling menarik dilirik?

Mikirduit - Tiga emiten teknologi, PT Goto Gojek Tokopedia Tbk (GOTO), PT Bukalapak Tbk (BUKA), dan PT Global Digital Niaga Tbk (BELI) terpantau sudah merilis kinerja keuangan sampai September 2025. Kira-kira siapa yang paling kuat dan paling menarik diakumulasi sahamnya?

Highlight :

- GOTO mencatat perbaikan signifikan pada penyusutan rugi sebelum pajak, tapi masih ada tantangan terutama dari pertumbuhan segmen delivery dan take rate yang turun terus.

- BUKA satu-satunya yang catat profit signifikan, tapi mayoritas dari hasil investasi bukan dari operasional bisnis.

- BELI mencatat penurunan rugi berkat efisiensi dan pendapatan naik. Sayangnya, likuiditas seret padahal ada kewajiban utang bank yang lebih besar.

- Untuk diskusi saham secara lengkap, pilihan saham bulanan, dan insight komprehensif untuk member, kamu bisa join di Mikirsaham dengan klik link di sini

Kami membandingkan tiga saham emiten teknologi yaitu GOTO, BUKA, dan BELI. Mari kita ulas satu per satu :

GOTO

Mulai dari GOTO dulu, terpantau sampai September 2025 menunjukkan momentum perbaikan profitabilitas yang cukup berkelanjutan.

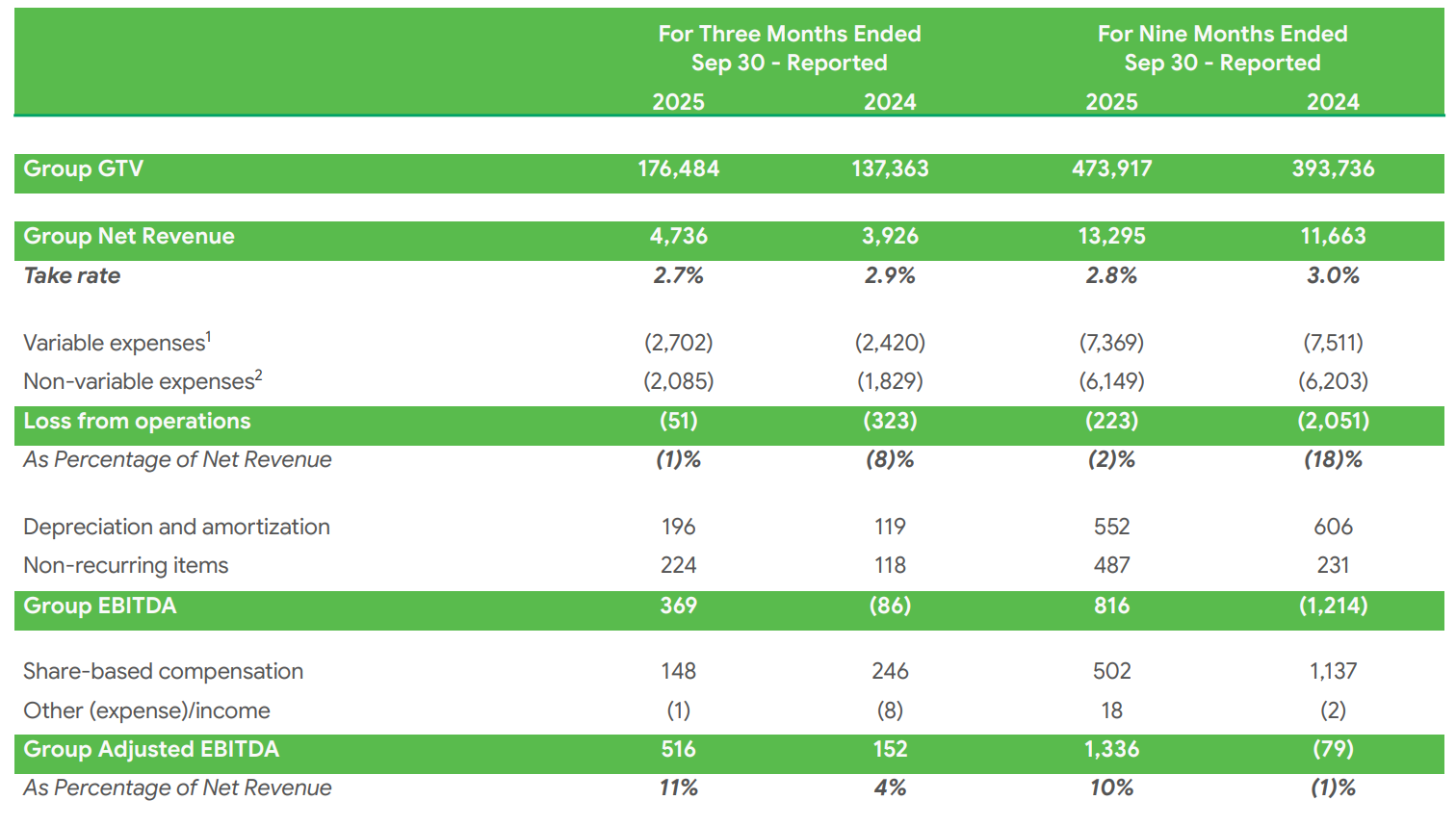

Pendapatan tercatat Rp13,29 triliun, naik 14 persen secara tahunan (yoy) dari posisi September 2024 sebesar Rp11,66 triliun.

Perlu dicatat, revenue itu setara dengan take rate 2,8% dari Gross Transaction Value (GTV) senilai Rp472,91 triliun.

Simple-nya begini, kalau kita transaksi di aplikasi GOTO, misal beli di e-commerce-nya, Tokopedia atau naik gojek, transaksi yang kita bayar itu masuknya ke GTV, tapi itu belum sepenuhnya jadi pendapatan GOTO.

Nah, take rate itu yang merepresentasikan top line sepenuhnya dari GOTO. Harusnya, semakin tinggi nilainya semakin bagus.

Sayangnya, take rate kali ini di 2,8 persen malah makin turun. Kalau dibandingkan akhir Juni 2025 di 2,9 persen, sementara dibandingkan sembilan bulan pertama tahun lalu di 3 persen.

Take rate turun ini bisa jadi tanda efisiensi monetisasi per transaksi menurun, tapi ini bisa jadi karena persaingan makin ketat yang membuat GOTO mau tidak mau membuat harga makin kompetitif.

Sementara itu, dari sisi bottom line GOTO mencatat perbaikan cukup signifikan di mana rugi sebelum pajak sebesar Rp64,6 miliar, dibandingkan rugi sebelumnya pada periode yang sama tahun sebelumnya sebanyak Rp4,60 triliun.

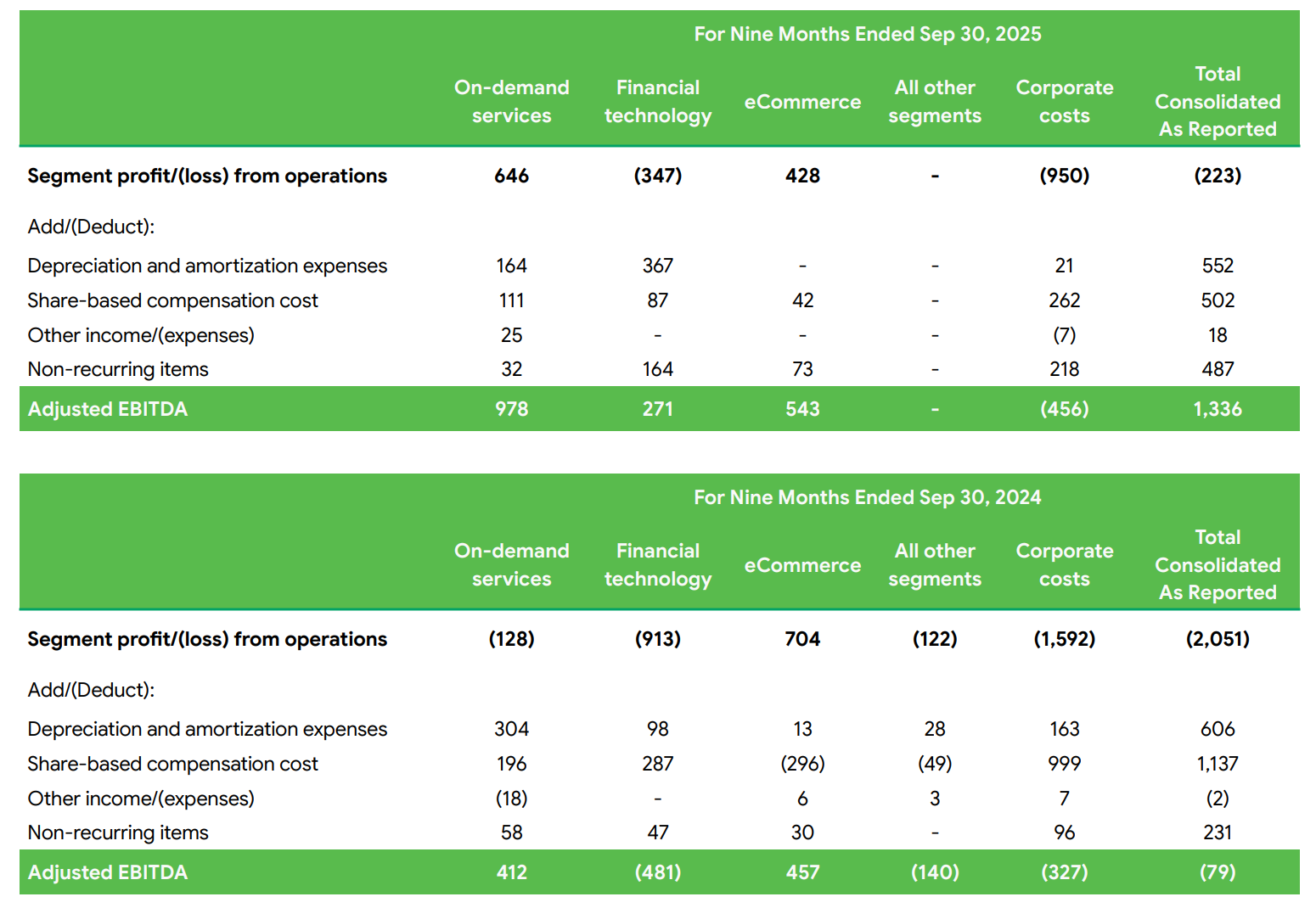

Membahas soal operasional bisnis, ada tiga segmen utama yang dikerjakan GOTO yaitu financial technology (fintech), on demand service (ODS), dan e-commerce.

Dari tiga segmen itu, ODS menjadi tulang punggung denganlaba Rp646 miliar, jumlah ini turnaround dari rugi pada September 2024 sebesar Rp128 miliar.

Berikutnya, e-commerce menyumbang laba terbesar kedua Rp428 miliar, sayangnya nilai ini turun signifikan dari sebelum-nya sebesar Rp704 miliar. Namun, penurunan ini cukup wajar, mengingat keputusan GOTO menjual 75,01% saham Tokopedia ke Tiktok pada awal tahun lalu.

Terakhir, di segmen fintech masih mencatat kerugian Rp347 miliar, menyusut hampir sepertiga dari rugi September tahun lalu sebanyak Rp913 miliar.

Masih ada tantangan fundamental buat GOTO

Dari tiga bisnis utama GOTO, kami melihat ada tantangan setelah sebagian e-commerce dilepas yaitu bagaimana perusahaan harus bisa memaksimalkan pendapatan dari ODS dan fintech.

Untuk ODS tantangan berlanjut pada bagaimana mempertahankan take rate agar tidak turun terus.

Khusus, pada segmen delivery juga perlu diperhatikan pertumbuhan GMV yang susut. Sejak pertengahan tahun ini tumbuhnya hanya single digit. Tercatat pada akhir Juni 2025 hanya tumbuh 9,3 persen, dan kini per akhir September 2025 tumbuh 4 persen saja.

Jika tren pertumbuhan yang makin lambat terutama untuk delivery, fondasi utama pertumbuhan GOTO hanya mengandalkan bisnis Goto Finansial alias fintech.

Sejauh ini, fintech kinerja-nya cukup bagus di mana GTV tumbuh 30 persen, net revenue melejit 55 persen.

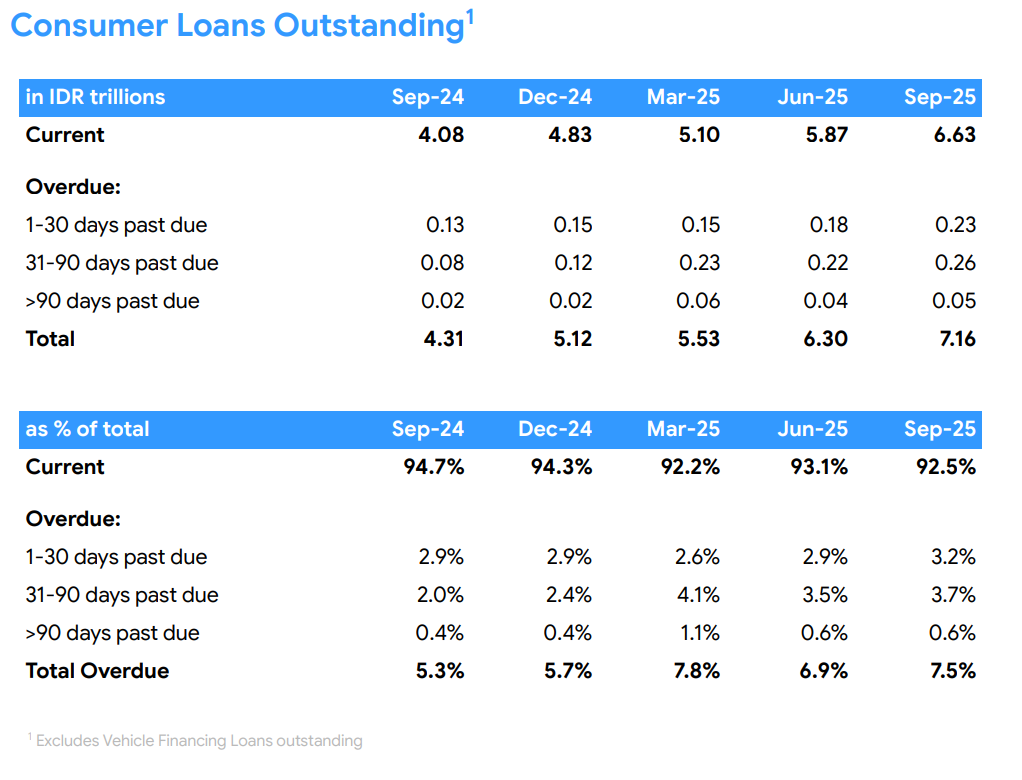

Namun, bisnis fintech GOTO ini juga bukan tanpa tantangan. Ada risiko pembiayaan bermasalah yang bisa jadi bumerang untuk kinerja GOTO ke depannya. Apalagi, saat ini kondisi ekonomi riil mengalami perlambatan.

Kalau mengacu data sampai September 2025, ada 3,2 persen dari total pembiayaan GoTo Financial yang terlambat bayar dalam periode 1-30 hari. Ini terus naik kalau dibandingkan sejak kuartal pertama tahun ini.

Paling signifikan di periode 31-90 hari tercatat keterlambatan 3,7 persen, terpantau meningkat dari periode kuartal II/2025 sebesar 3,5 persen, meskipun masih lebih rendah dari akhir Maret lalu sebesar 4,1 persen.

Hal ini kemudian membuat total keterlambatan dari periode 1 sampai lebih dari 90 hari naik ke 7,5 persen.

BUKA

Berikutnya, ada BUKA menjadi satu-satunya yang berhasil meraih profit, dibandingkan dua emiten tekno lain malah masih merugi.

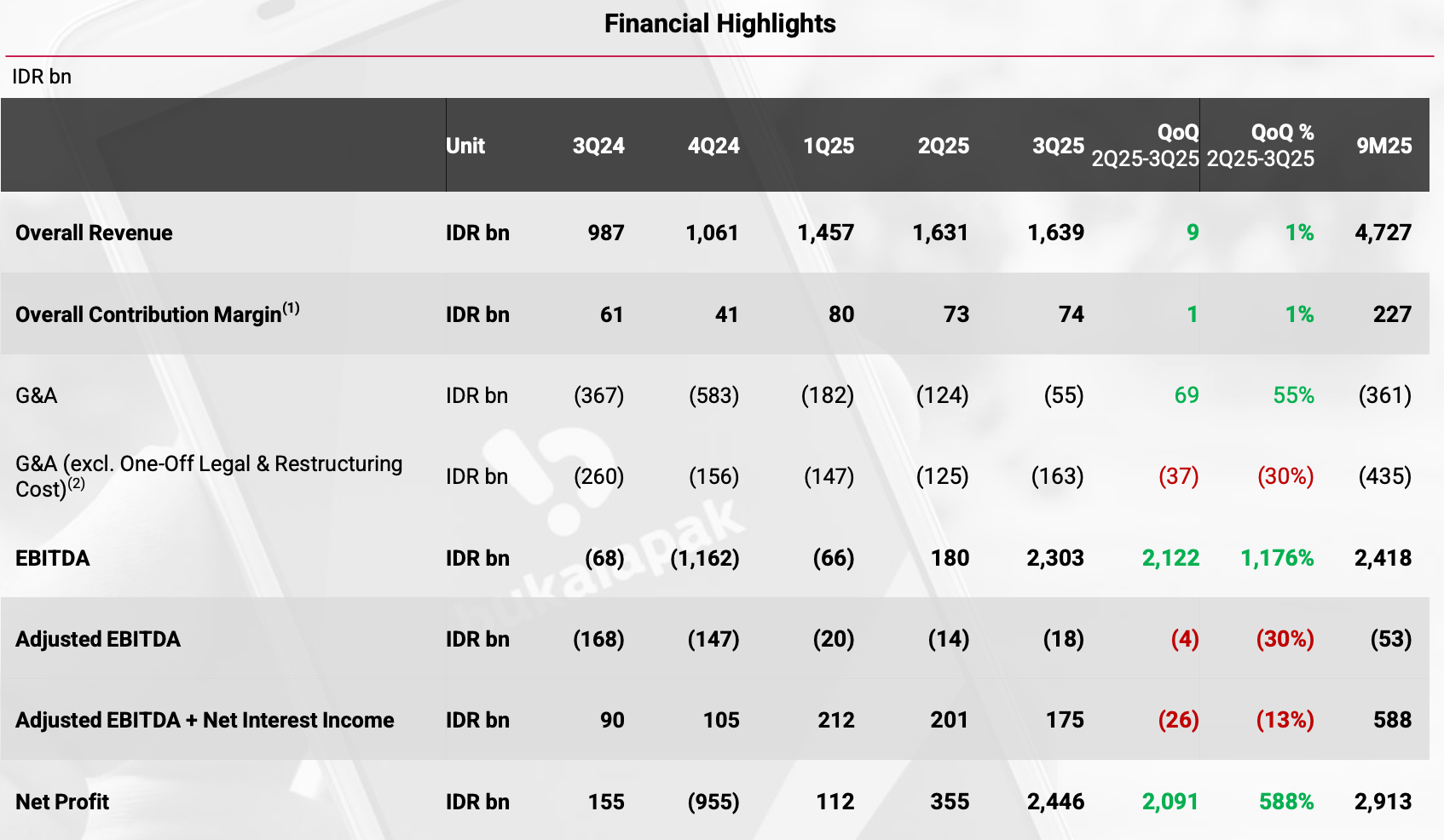

Sampai September 2025, BUKA meraih laba bersih senilai Rp2,91 triliun. Namun, perlu dicatat, laba ini mayoritas dihasilkan dari hasil investasi yang mencapai Rp2,32 triliun.

Sementara, dari sisi top line berhasil naik 39,03 persen, dari Rp3,9 triliun pada September 2024 menjadi Rp4,72 triliun pada September 2025.

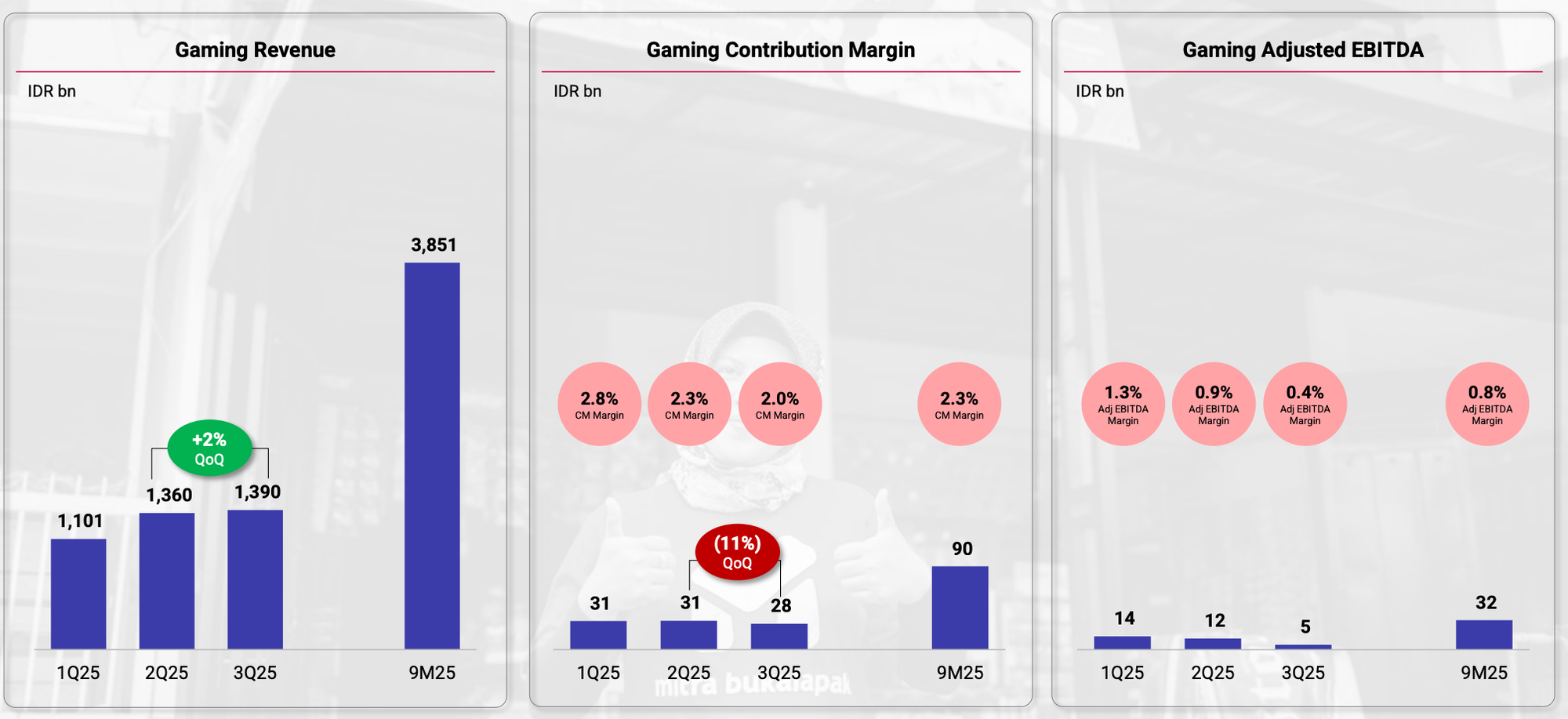

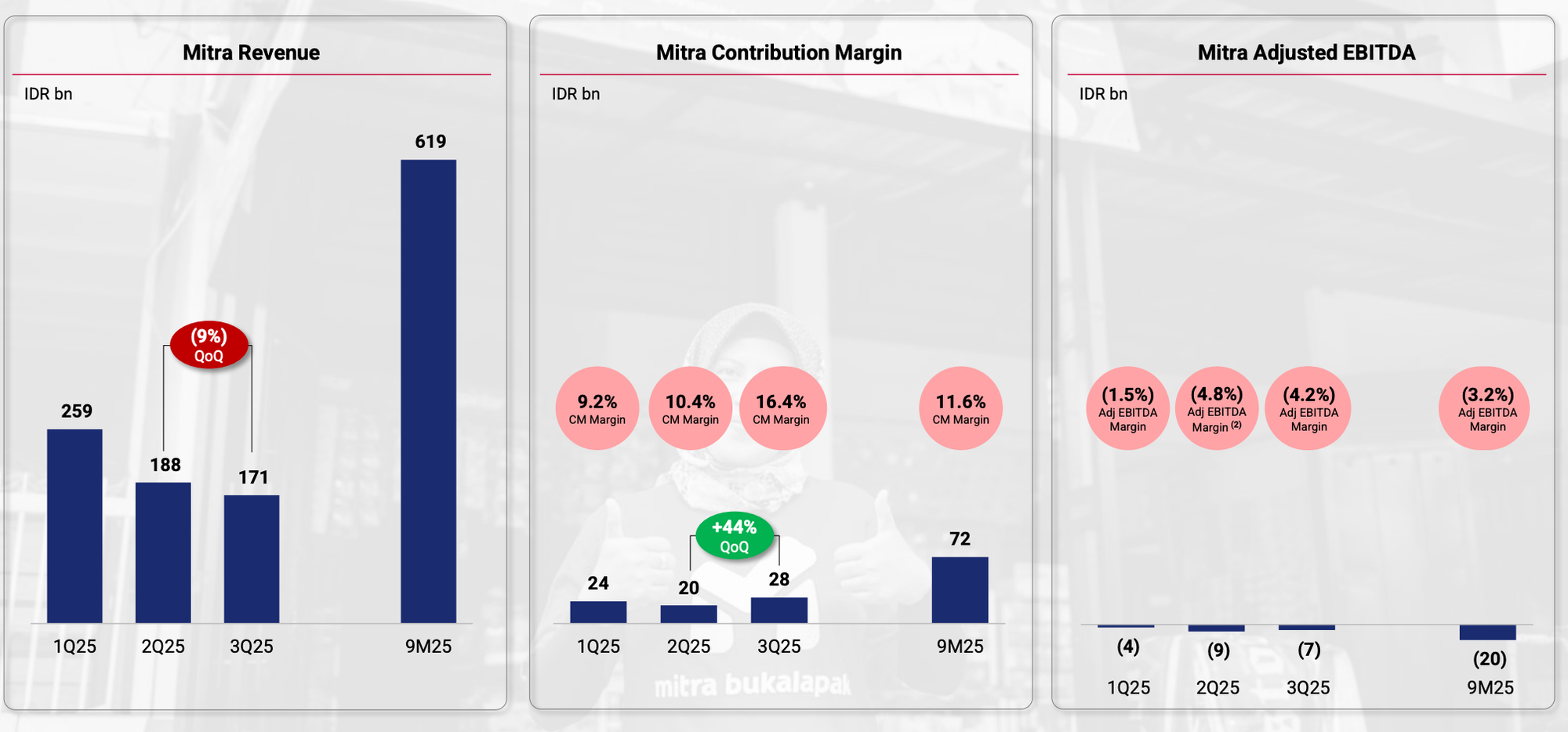

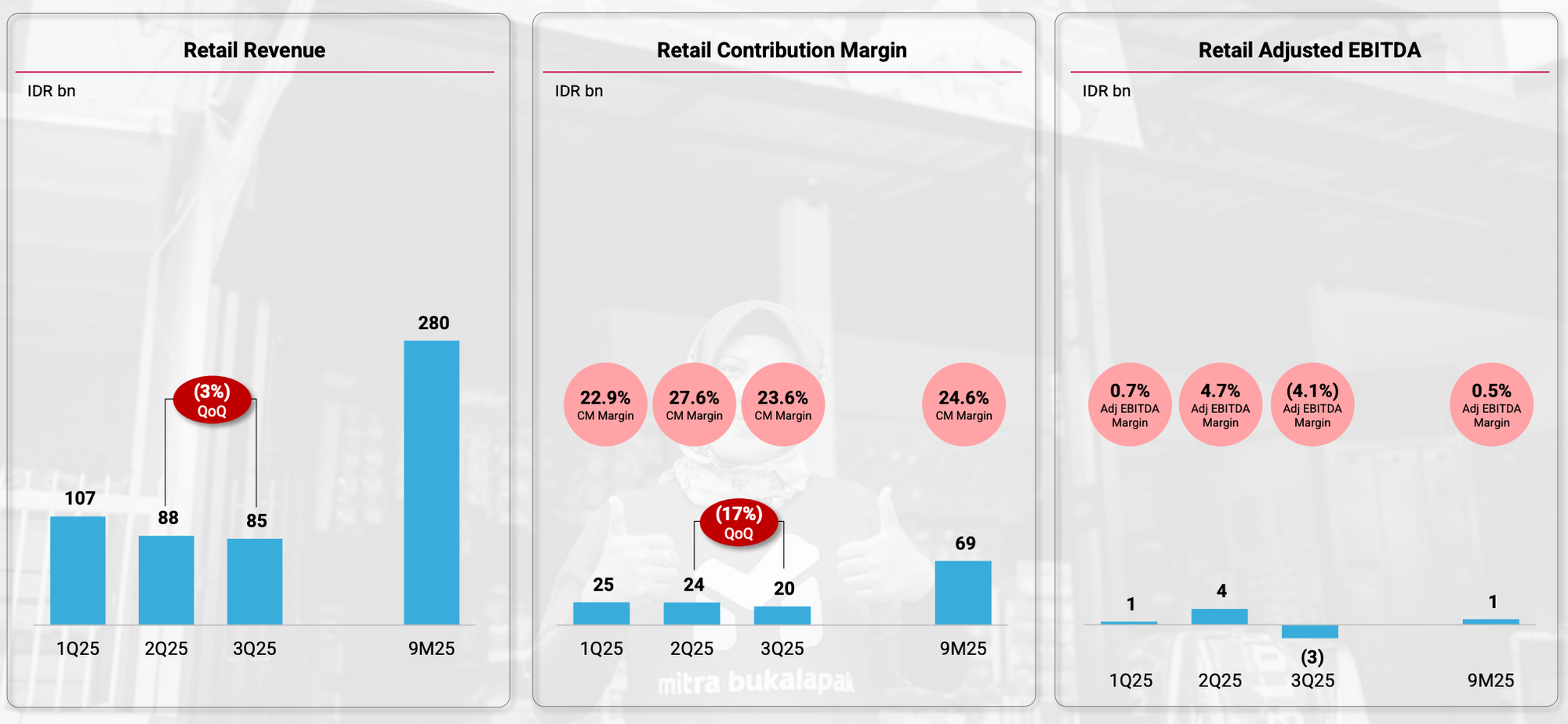

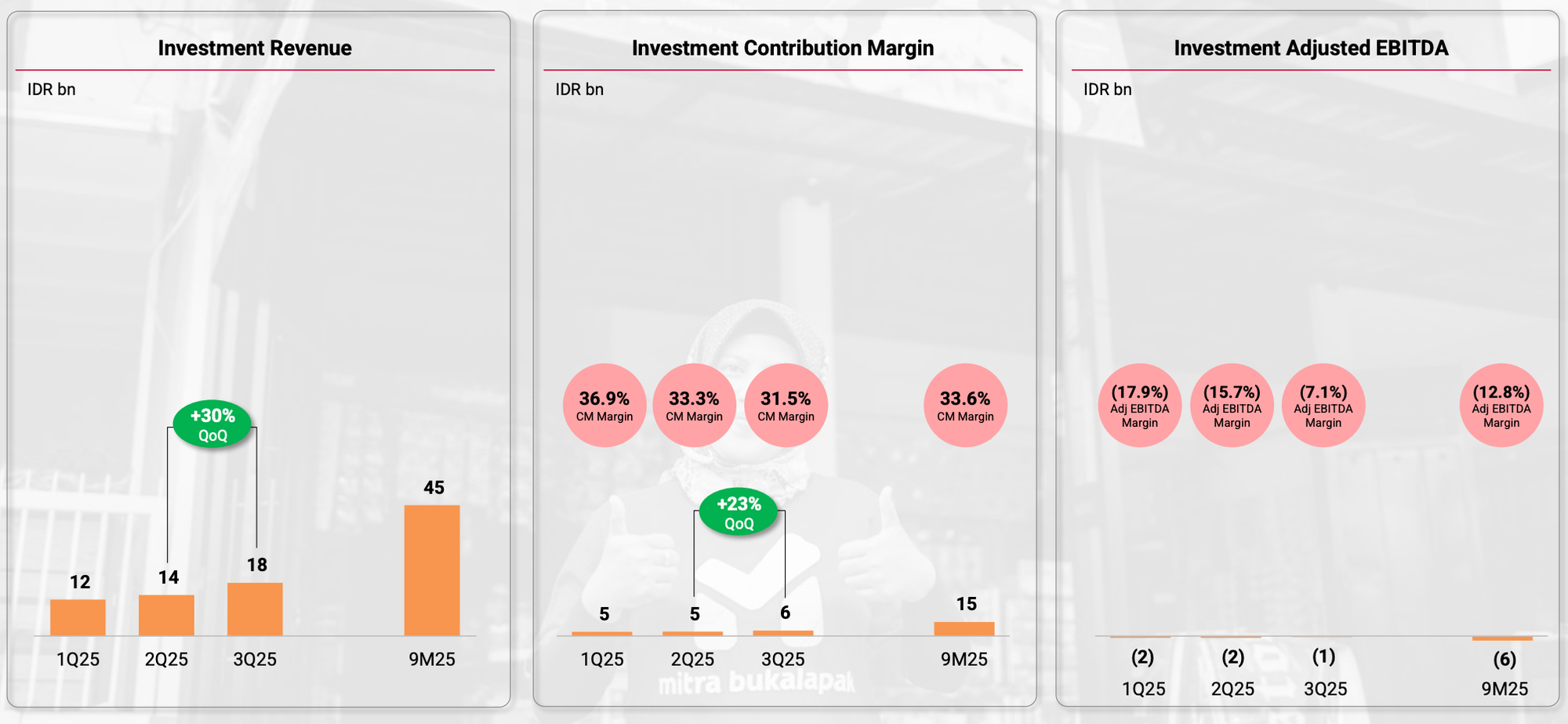

Kalau dirinci, pendapatan paling banyak disumbang segmen gaming Rp3,85 triliun, lalu segmen online-to-offline Rp605,9 miliar, ritel Rp226,7 miliar, dan investasi Rp42,7 miliar.

Mengingat investasi punya peran penting terhadap kinerja keuangan BUKA, maka kas menjadi satu hal yang kami perhatikan.

BUKA mencatat kas dan setara kas senilai Rp17,9 triliun. Nilai ini sebagian masih ada dana sisa IPO yang tercatat sampai akhir Juni 2025 sebesar Rp8,58 triliun, bentuknya masih ditempatkan dalam deposito, giro, dan obligasi, dengan target penyelesaian 31 Desember 2025.

Melihat kas jumbo yang dimiliki BUKA, dalam jangka pendek kami lihat ruang bernapas-nya masih lega untuk operasional dan masih bisa mengamankan keuntungan dari penempatan di obligasi dan deposito yang akan jatuh tempo akhir tahun ini.

Namun, ini bisa jadi satu tantangan karena setelah jatuh tempo, perusahaan harus bisa memutarkan kas untuk investasi ke hal lain-nya.

Dan seharusnya fokus investasi tak hanya ke instrumen keuangan, tetapi selayaknya posisi BUKA sebagai perusahaan teknologi yang memiliki ruang untuk ekspansi di segmen digital, mengingat selain segmen investasi, ternyata pertumbuhan di segmen lain belum optimal.

Secara kuartalan, kontribusi margin dari segmen gaming dan retail malah minus sampai double digit. Hanya margin segmen mitra yang naik sampai 44 persen, tapi masih mencatat penurunan revenue 9 persen.

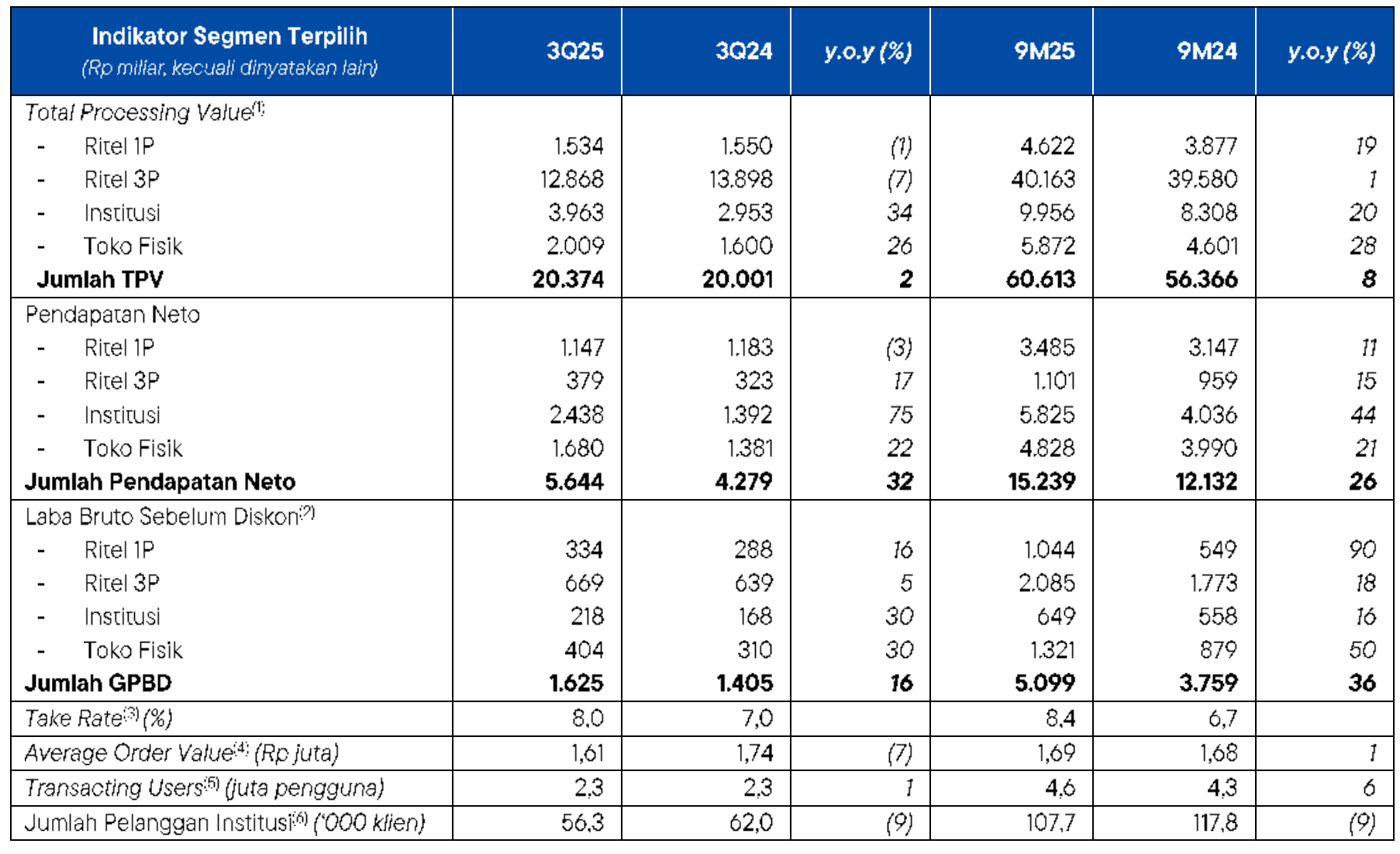

BELI

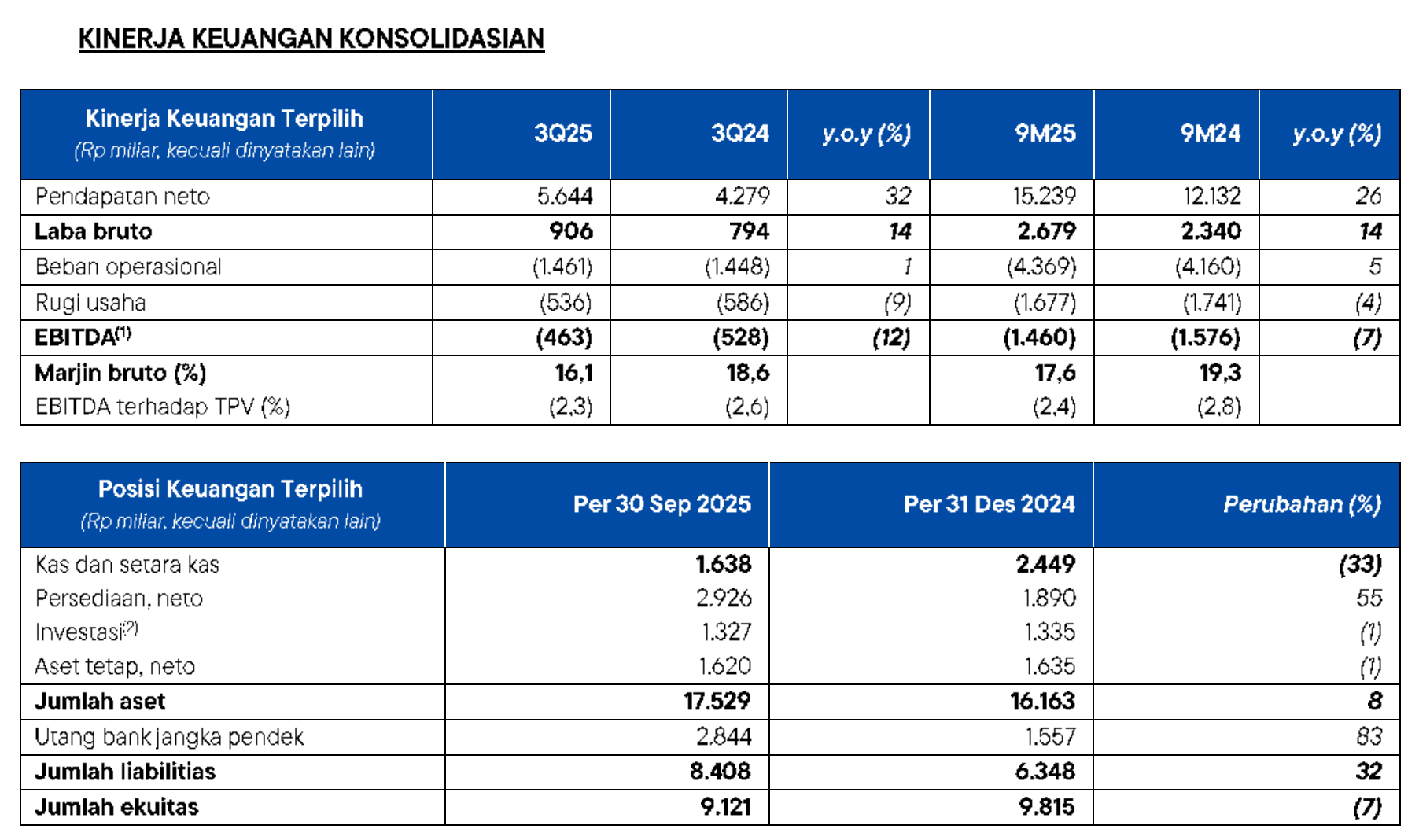

Ketiga, ada emiten teknologi yang masih ada afiliasi dengan grup Djarum yaitu BELI. Dari sisi kinerja terpantau sudah ada perbaikan secara profitabilitas di mana rugi berhasil ditekan berkat efisiensi dan kenaikan pendapatan.

Sampai September 2025, rugi sebelum pajak BELI tercatat Rp1,84 triliun, membaik 1,61 persen dibandingkan periode yang sama tahun sebelumnya yang rugi sebanyak Rp1,87 triliun.

Sementara, dari sisi top line atau pendapatan berhasil naik 26 persen menjadi Rp15,23 triliun. Mayoritas dihasilkan hasil segmen institusi dan toko fisik yang tumbuh signifikan.

Segmen institusi berhasil melejit 44 persen yoy menjadi Rp5,82 triliun dan segmen toko fisik tumbuh 21 persen yoy menjadi Rp3,99 triliun.

Yang menarik dari operasional BELI adalah kenaikan take rate-nya dari 6,7 persen menjadi 8,4 persen. Ini terjadi berkat segmen Ritel 1P yang naik 90 persen yoy, serta Toko Fisik yang tumbuh 50 persen yoy. Khususnya, ini terjadi karena demand penjualan elektronik yang naik pasca rilis Iphone 17.

Dari sisi beban juga makin efisien, di mana beban operasional terhadap TPV turun dari 7,4 persen menjadi 7,2 persen, yang ikut mendorong perbaikan margin EBITDA sebesar 40 basis poin (bps) yoy.

Dari sisi ekspansi bisnis, sejalan dengan strategi omnichannel, Dekoruma kini sudah tergabung dalam Blibli Tiket Rewards sejak September 2025,.

BELI juga memperluas jaringan offline. Sepanjang kuartal III/2025, perusahaan telah membuka 13 toko elektronik konsumen baru, mulai dari hello (Apple), Huawei, hingga toko multi-merek Blibli.

Sehingga, secara total sampai September 2025, BELI telah mengoperasikan 236 toko elektronik konsumen, 58 supermarket premium, dan 38 home & living experience centers.

Namun, ada tantangan juga untuk BELI. Kami melihat dari neraca-nya, terpantau likuiditas semakin seret di mana kas dan setara kas susut drastris 33 persen menjadi Rp1,63 triliun, padahal ada utang bank jangka pendek sebesar Rp2,84 triliun.

Walau begitu, untuk kewajiban jangka pendek kemungkinan besar masih ada ruang bernapas karena current ratio di level aman 1,27 kali.

Tapi ada hal yang cukup disayangkan dari kabar terbaru BELI yang melakukan PHK masal sebanyak 270 karyawan untuk melakukan efisiensi. Harapannya, walaupun keputusan pemberhentian ini cukup berat, tetapi perbaikan kinerja fundamental bisa terus berlanjut guna perusahaan tetap bertahan.

Kesimpulannya...

Dari tiga emiten teknologi ini, semua-nya punya tantangan masing-masing.

GOTO masih berkutat dengan upaya-nya mempertahankan take rate guna mengoptimalkan pendapatan-nya. Terkhusus, meningkatkan kinerja segmen on-demand-service dan fintech.

BUKA punya tantangan investasi untuk mengoptimalkan sisa dana hasil IPO, mengingat kinerja operasional-nya masih belum terlihat signifikan dibandingkan segmen investasi.

BELI punya likuiditas seret hingga memilih keputusan berat harus PHK massal.

Namun, ada satu benang merah yang sama: kinerja ketiga emiten ini sangat ditentukan oleh arah ekonomi riil, mulai dari daya beli masyarakat, tren konsumsi, stabilitas suku bunga, hingga ritme pemulihan sektor perdagangan dan layanan.

Ketika ekonomi riil menguat, potensi monetisasi, volume transaksi, dan perbaikan margin akan lebih mudah tercapai. Sebaliknya, ketika tekanan ekonomi meningkat, semua strategi bisnis yang mereka jalankan ikut diuji.

Pada akhirnya, kemampuan adaptasi dan kecepatan mereka merespons dinamika ekonomi inilah yang akan menentukan arah kinerja masing-masing perusahaan ke depan.

Kalau mau mendapatkan insight saham sambil diskusi secara real time bersama founder Mikirduit, yuk join Mikirsaham

Kamu bisa mendapatkan insightnya dengan join Mikirsaham Pro.

Benefit Mikirsaham Pro:

- Stockpick investing (dividend, value, growth, contrarian) yang di-update setiap bulan

- Stockpicking swing trade mingguan (khusus member mikirsaham elite jika kuota masih tersedia)

- Insight saham terkini serta action-nya

- IPO dan Corporate Action Digest

- Event online bulanan

- Grup Diskusi Saham

Join ke Member Mikirsaham Pro sekarang juga dengan klik link di sini

Jangan lupa follow kami di Googlenews dan kamu bisa baca di sini