Ulasan Kinerja Saham Prajogo Pangestu di 2025, Kapan Mulai Kembali Bergairah?

Deretan emiten milik Prajogo Pangestu sudah mulai merilis laporan keuangan sepanjang 2025. Mayoritas hasilnya moncer, kira-kira siapa paling menarik?

Mikirduit - Laporan keuangan emiten-emiten milik Prajogo Pangestu untuk 2025 sudah mulai bermunculan, dengan performa yang mayoritas cukup impresif. Kira-kira, mana yang paling layak diperhatikan?

Key Takeaways

- Ada empat emiten milik Prajogo Pangestu sudah merilis laporan keuangan 2025, mereka adalah BREN, PTRO, CDIA, dan TPIA.

- Arah bisnis grup PP mayoritas makin terarah dan terdiversifikasi guna mendukung prospek jangka panjang.

- Namun, jangka pendek faktor teknikal dan money flow terutama karena MSCI masih jadi tantangan tersendiri.

- Untuk diskusi saham secara lengkap, pilihan saham bulanan, dan insight komprehensif untuk member, kamu bisa join di Mikirsaham dengan klik link di sini.

Ada empat emiten milik grup Prajogo yang terpantau sudah merilis laporan keuangan selama 2025. Mereka adalah PT Chandra Asri Pacific Tbk (TPIA), PT Chandra Asri Pacific Tbk (CDIA), PT Petrosea Tbk (PTRO) dan PT Barito Renewables Energy Tbk (BREN).

Rata-rata kinerja nya tumbuh solid, bahkan ada yang turnaround dari rugi jadi laba. Lantas, bagaimana detail kinerjanya? berikut kami ulas satu per satu.

Saham TPIA

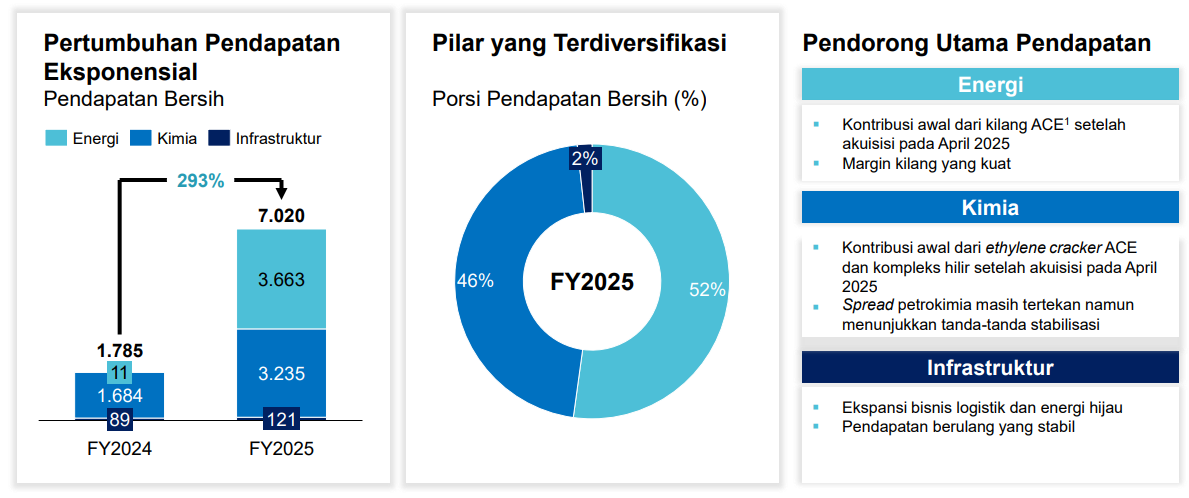

Sepanjang 2025, kinerja keuangan TPIA bisa dibilang melonjak tajam. Pendapatan naik dari US$1,78 miliar menjadi US$7,02 miliar, atau tumbuh sekitar 294 persen secara tahunan. Lonjakan ini langsung mendorong profitabilitas, dengan EBITDA naik dari US$76,1 juta menjadi US$1,65 miliar, sementara laba bersih berbalik dari rugi US$56,5 juta menjadi profit US$1,44 miliar.

Arus kas operasional juga kembali positif di level US$349,9 juta, dan posisi kas meningkat menjadi US$3,88 miliar. Secara sederhana, 2025 menjadi titik balik, di mana kinerja TPIA tidak hanya pulih, tapi juga melonjak signifikan.

Namun, penting dicatat bahwa lonjakan ini tidak terjadi secara organik sepenuhnya.

Perubahan terbesar datang dari masuknya segmen energi, yang pendapatannya melonjak ke US$3,66 miliar dari sebelumnya hampir nol.

Di saat yang sama, bisnis kimia tetap tumbuh 92 persen dan infrastruktur naik 35 persen. Artinya, kinerja TPIA saat ini mulai ditopang oleh kombinasi beberapa bisnis, tidak lagi hanya bergantung pada petrokimia. Ini jadi kunci utama kenapa laba bisa naik drastis dalam waktu singkat.

Dari sisi posisi bisnis, TPIA juga sudah berada di level regional. Dengan kapasitas sekitar 8,97 juta ton per tahun dan pangsa sekitar 14 persen di Asia Tenggara, perusahaan masuk dalam jajaran pemain besar di kawasan.

Masuk ke arah ke depan, strategi TPIA terlihat jelas mengarah ke diversifikasi dan integrasi.

Sepanjang 2025, perusahaan aktif melakukan berbagai aksi korporasi, mulai dari ekspansi energi, IPO anak usaha, penambahan armada logistik, hingga pengembangan infrastruktur.

Ditambah lagi dengan integrasi Aster Chemicals & Energy dan akuisisi aset di Singapura, TPIA mulai membangun ekosistem bisnis yang lebih luas, tidak hanya bergantung pada satu lini.

Di sisi operasional, langkah ini didukung oleh ekspansi infrastruktur dan logistik.

Kapasitas listrik ditambah sekitar 140 MW, fasilitas storage dan pipa diperluas, serta armada logistik terus ditingkatkan, dengan target kapal naik lebih dari 100 persen hingga 2026 dan armada darat tumbuh sekitar 31 persen. Ini menunjukkan bahwa perusahaan sedang membangun fondasi untuk mendukung pertumbuhan jangka panjang, bukan hanya mengejar kinerja jangka pendek.

Jadi kalau ditarik garis besarnya, kondisi TPIA saat ini memang sedang kuat, terutama dari sisi laba yang melonjak signifikan.

Namun untuk ke depan, keberlanjutan kinerja ini akan sangat bergantung pada dua hal.

Pertama, apakah bisnis energi dan infrastruktur bisa terus memberikan kontribusi stabil.

Kedua, apakah ekspansi yang dilakukan bisa terserap optimal oleh pasar. Artinya, potensi tetap ada, tapi tidak sepenuhnya bebas risiko, terutama karena sebagian bisnisnya masih terkait siklus komoditas.

Saham CDIA

Berikutnya ada anak usaha TPIA yang baru launching pertengahan tahun 2025 juga sudah ikut merilis laporan keuangan sepanjang tahun lalu, yaitu CDIA.

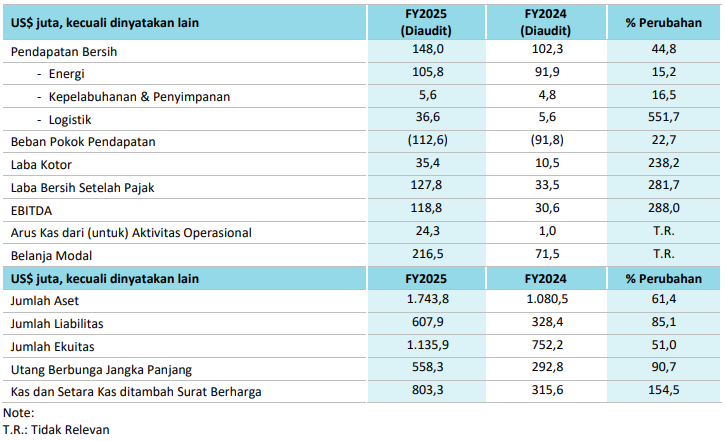

Dari sisi kinerja keuangan, CDIA mencatat hasil yang cukup solid juga sepanjang 2025. Pendapatan naik menjadi US$148 juta dari US$102,3 juta, atau tumbuh sekitar 44,8 persen secara tahunan.

Sementara itu, EBITDA meningkat signifikan dari US$30,6 juta menjadi US$118,8 juta, atau naik sekitar 288 persen, dan laba bersih juga naik hampir empat kali lipat menjadi US$127,8 juta.

Peningkatan ini juga diikuti perbaikan margin, di mana marjin EBITDA naik dari sekitar 29,9 persen menjadi 80,2 persen, mencerminkan peningkatan efisiensi dan skala bisnis.

Kinerja ini tidak lepas dari perubahan di sisi operasional. Segmen logistik menjadi pendorong utama dengan pertumbuhan pendapatan mencapai sekitar 551 persen, didorong ekspansi armada kapal, penambahan truk, serta masuk ke bisnis pergudangan dan cold chain.

Di sisi lain, segmen energi dan kepelabuhanan & penyimpanan juga tetap tumbuh masing-masing sekitar 15–20 persen, sehingga struktur pendapatan CDIA menjadi lebih seimbang antar lini bisnis.

Dari sisi bisnis, CDIA memang diposisikan sebagai platform infrastruktur terintegrasi dengan empat pilar utama, yaitu energi, air, kepelabuhanan & penyimpanan, serta logistik.

Skala operasionalnya juga sudah cukup besar, dengan kapasitas pembangkit listrik sekitar 320 MW, fasilitas air 4.874 liter per detik, storage sekitar 130.000 m³, serta armada logistik yang mencakup 14 kapal dan lebih dari 200 kendaraan darat. Ini menunjukkan bahwa bisnisnya tidak hanya tumbuh, tapi juga mulai terintegrasi dari sisi infrastruktur pendukung.

Melihat posisi tersebut, arah bisnis CDIA ke depan cukup jelas mengarah pada penguatan platform infrastruktur terintegrasi. Hal ini tercermin dari berbagai aksi korporasi sepanjang 2025, mulai dari IPO yang menghimpun sekitar Rp2,4 triliun, akuisisi perusahaan logistik darat, penambahan armada kapal dan truk, hingga ekspansi ke energi terbarukan dan pembangunan fasilitas storage seperti tangki bitumen.

Selain itu, perusahaan juga meningkatkan kepemilikan di bisnis logistik maritim untuk memperkuat kontrol operasional dan efisiensi.

Secara keseluruhan, kondisi CDIA saat ini bisa dibilang sedang dalam fase ekspansi yang cukup agresif dengan kinerja yang ikut terdorong naik.

Namun untuk ke depan, keberlanjutan pertumbuhan ini akan sangat bergantung pada kemampuan perusahaan dalam menjaga utilisasi aset dan mengeksekusi proyek-proyek baru.

Artinya, potensi pertumbuhan tetap ada, terutama dari logistik dan infrastruktur, tapi tetap perlu memperhatikan risiko eksekusi dan kebutuhan belanja modal yang cukup besar.

Saham PTRO

Berlanjut ke saham PP lain, ada PTRO. Berdasarkan kinerja sampai 2025, pendapatan terpantau naik dari sekitar US$690 juta menjadi US$886 juta, atau tumbuh 28 persen secara tahunan. Kenaikan ini mendorong laba bersih melonjak dari US$9,7 juta menjadi US$28,8 juta, atau naik sekitar 197 persen.

Lonjakan laba bersih PTRO secara umum karena adanya catatan keuntungan transaksi akuisisi dengan harga diskon serta pos keuntungan investasi yang muncul di di 2025 seilai 34 juta dolar AS.

Meski begitu, PTRO juga mencatatkan perbaikan dari hampir semua lini bisnis. Segmen utama seperti pertambangan dan rekayasa & konstruksi masing-masing tumbuh sekitar 34 persen dan 27 persen, yang jadi tulang punggung pendapatan.

Selain itu, PTRO juga mulai masuk ke bisnis baru yaitu EPCI offshore (minyak dan gas), yang sudah menyumbang sekitar US$32 juta atau sekitar 3–4 persen dari total pendapatan. Ini menunjukkan bahwa perusahaan mulai melakukan diversifikasi, meskipun kontribusinya masih relatif kecil saat ini.

Dari sisi positioning, PTRO adalah kontraktor dan penyedia jasa terintegrasi di sektor tambang dan energi.

Model bisnisnya mencakup dari jasa pertambangan, EPC, hingga logistik, sehingga sangat bergantung pada aktivitas proyek dan siklus komoditas. Dengan kata lain, kekuatan PTRO ada di kemampuan eksekusi proyek dan pipeline kontrak.

Melihat arah bisnisnya, PTRO juga cukup aktif melakukan ekspansi lewat proyek dan kontrak baru.

Salah satu yang terbaru adalah kontrak proyek LNG di Blok Masela dengan nilai sekitar Rp989 miliar dan durasi sekitar 36 bulan. Proyek ini mencakup pekerjaan konstruksi infrastruktur dan menjadi bagian dari pengembangan proyek gas besar di Indonesia.

Selain itu, perusahaan juga mulai memperluas kapabilitasnya di sektor offshore dan memperkuat sinergi antar lini bisnis.

Secara keseluruhan, kondisi PTRO saat ini memang sedang membaik dengan pertumbuhan laba yang cukup tinggi, didorong oleh peningkatan aktivitas proyek dan mulai masuknya bisnis baru.

Namun untuk ke depan, keberlanjutan kinerja ini akan sangat bergantung pada pipeline proyek dan kontrak baru. Selama proyek terus masuk, kinerja bisa tetap tumbuh. Tapi karena model bisnisnya berbasis proyek, pendapatan dan laba cenderung lebih fluktuatif dibanding bisnis yang punya recurring income.

Saham BREN

Terakhir ada saham emiten energi baru terbarukan (EBT) milik PP, yaitu BREN yang terpantau juga sudah merilis kinerja 2025.

Pendapatan BREN terpantau naik tipis dari US$597 juta menjadi US$605 juta, atau sekitar 1,4 persen secara tahunan. Tapi yang menarik, laba bersih justru naik lebih tinggi, dari US$155 juta menjadi US$165 juta atau tumbuh sekitar 6,5 persen. Ini artinya perbaikan profitabilitas bukan dari lonjakan top line, tapi lebih ke efisiensi, terutama dari penurunan biaya keuangan yang turun sekitar 11,6 persen.

EBITDA juga tetap tinggi di US$518 juta dengan margin mencapai 85,6 persen, yang menunjukkan bisnis ini memang punya margin yang sangat tebal.

Performa ini didukung oleh operasional yang relatif stabil dan cenderung defensif. Kapasitas terpasang naik dari sekitar 886 MW menjadi 910 MW, atau tumbuh sekitar 2,7 persen, didorong oleh proyek seperti Salak Binary dan retrofit unit yang menambah kapasitas kecil tapi konsisten.

Selain itu, produksi listrik juga meningkat seiring peningkatan kapasitas dan efisiensi operasional.

Dari segi positioning, BREN itu bukan cyclical player, tapi lebih ke utility-based business. Dengan kapasitas geothermal sekitar 910 MW, BREN merupakan pemain EBT terbesar ke-2 setelah PGEO di industri panas bumi.

Bisnisnya juga relatif predictable karena berbasis kontrak jangka panjang dengan PLN. Jadi walaupun growth-nya tidak eksplosif, tapi cash flow-nya cenderung stabil dan visibility pendapatannya lebih tinggi.

Melihat arah bisnisnya, BREN juga tetap melakukan ekspansi, tapi pendekatannya lebih gradual dan terukur. Sepanjang 2025, penambahan kapasitas dilakukan lewat optimalisasi aset existing seperti retrofit dan teknologi binary, bukan ekspansi agresif.

Di saat yang sama, perusahaan juga mulai membuka potensi baru lewat eksplorasi seperti di Hamiding yang punya potensi hingga 300 MW.

Selain itu, capex juga dinaikkan ke sekitar US$250 juta untuk mendukung pipeline proyek ke depan, menunjukkan bahwa fase ekspansi masih berjalan tapi tetap dijaga secara disiplin.

Ke depan, prospek BREN cukup jelas dan lebih ke arah scaling bertahap.

Perusahaan menargetkan kapasitas menembus 1 GW di 2026 dan bisa mencapai sekitar 1,9–2,3 GW dalam jangka panjang. Pipeline jangka pendek sendiri sudah cukup terlihat, dengan tambahan sekitar 95 MW dari proyek seperti Salak Unit 7 dan Wayang Windu Unit 3 yang sedang dalam konstruksi

Kondisi BREN saat ini bukan soal lonjakan laba besar, tapi lebih ke bisnis yang stabil dengan margin tinggi dan arah pertumbuhan yang jelas.

Profitnya cenderung lebih sustain dibanding emiten lain karena berbasis kontrak dan energi terbarukan, tapi di sisi lain, pertumbuhannya memang lebih bertahap dan sangat bergantung pada eksekusi proyek baru.

Jadi ini lebih cocok dilihat sebagai compounder jangka panjang, bukan cerita turnaround atau ekspansi agresif dalam waktu singkat.

Kinerja Keuangan Oke, Kenapa Harga Saham Masih Ambles Saja?

Mungkin sekarang yang jadi pertanyaan, kinerja keuangan emiten PP rata-rata oke, ada yang laba-nya naik ratusan persen, sampai yang turnaround dari rugi jadi laba juga ada, tetapi kenapa harga harga saham nya masih disitu-situ aja, kalau ditarik dari awal tahun justru lebih banyak amblesnya, rata-rata sampai 50 persen lebih.

Kira-kira kenapa? Inilah yang menjadi concern kita memahami bahwa saham konglo di Indonesia itu seringkali kinerja fundamental tidak menjadi penentu yang pasti di gerak saham-nya.

Faktor teknikal dan money flow menjadi pertimbangan yang penting didahulukan.

Saat ini secara teknikal, rata-rata saham grup PP masih dalam fase downtrend. Jadi, kalaupun ada rebound masih cenderung sementara saja.

Sementara, dari segi money flow saat ini masih ada tantangan dari MSCI, terutama pada April mendatang akan ada pertemuan MSCI dengan OJK dan BEI guna membahas lebih jauh terkait transparansi di bursa terutama soal free float.

Pertemuan itu akan menjadi bahan pertimbangan untuk keputusan rebalancing pada Mei 2026. Ini cukup penting karena saham PP (kecuali CDIA yang baru IPO) itu masuk MSCI semua.

Kesimpulan

Dari 4 emiten grup Prajogo Pangestu ini sama-sama menunjukkan kinerja yang solid di 2025, tapi karakter dan “cerita” bisnisnya berbeda-beda.

TPIA tampil paling agresif dengan lonjakan laba yang sangat tinggi berkat transformasi bisnis, sementara PTRO berada di fase pertumbuhan yang didorong pipeline proyek.

Di sisi lain, BREN lebih stabil dengan margin tinggi dan model bisnis yang cenderung defensif, sedangkan CDIA masih di fase ekspansi dengan potensi growth tapi juga risiko eksekusi yang lebih besar.

Artinya, tidak ada yang benar-benar “paling menarik” secara absolut, karena semuanya tergantung preferensi investor.

Kalau cari growth cepat dan turnaround story, TPIA lebih menonjol. Kalau cari exposure proyek dan siklus energi, PTRO bisa dilirik. Sementara untuk yang lebih defensif dan berpotensi sustain jangka panjang, BREN jadi kandidat kuat.

Di saat yang sama, perlu diingat bahwa meskipun fundamental membaik, pergerakan saham saat ini masih banyak dipengaruhi faktor teknikal dan money flow.

Untuk jangka pendek faktor itu masih lebih menentukan ketimbang fundamental, ditambah tren harga masih turun. Jadi, masih perlu diantisipasi risiko outflow masih membayangi, setidaknya sampai Mei 2026 usai rebalancing kedua MSCI.

Mau Dapat Insight dan Idea Saham Investing hingga Trading dengan Strategi Sesuai Kebutuhanmu?

Kamu bisa dapatkan semuanya di Mikirsaham.com, join sekarang dan dapatkan deretan benefit yang membantumu investasi di saham seperti:

- Stockpick Investing Saham Indonesia (Value, Dividen, Growth, Contrarian) Update per bulan

- Stockpick mid-term (6 bulan - 2 tahun) saham US (NEW)

- Stockpick trading mingguan untuk saham Indonesia

- Insight Saham Komprehensif untuk saham Indonesia, US, Aksi korporasi, dan IPO

- Event online bulanan

- Grup Diskusi WA (terpisah antara saham Indo, US, dan stockpick trading mingguan)

- Hingga konsultasi private dengan founder kami

Langsung langganan dan pilih plan yang sesuai dengan kebutuhanmu sekarang dengan klik di sini

Jangan lupa follow kami di Googlenews dan kamu bisa baca di sini