Tantangan Saham GOTO yang Secara Catatan Kinerja Keuangan Mulai Membaik

Saham GOTO boleh makin solid mencatatkan akumuasi EBITDA Adjusted yang positif. Namun, ada sejumlah tantangan yang berpotensi menghantui bisnis GOTO ke depannya

Mikirduit - Emiten teknologi e-commerce dan ride hailing pada sepanjang paruh pertama tahun ini semakin bernapas lega karena beban yang dikeluarkan terpangkas dalam efek dekonsolidasi Tokopedia, alhasil rugi yang dialami berhasil susut drastis lebih dari 70 persen.

Highlight

- GOTO berhasil mencetak EBITDA positif Rp447 miliar pada semester I/2025 berkat efisiensi beban dan kontribusi kuat dari Goto Financial serta on-demand service.

- Meski kinerja keuangan membaik, tekanan ke mitra akibat kenaikan fee dan perlambatan pertumbuhan GoFood menjadi tantangan serius bagi fundamental bisnis.

- Secara teknikal saham GOTO mulai menarik untuk trading dengan potensi upside terbatas ke level Rp68, namun belum layak sebagai saham investasi karena belum profitable.

- Untuk diskusi saham secara lengkap, pilihan saham bulanan, dan insight komprehensif untuk member, kamu bisa join di Mikirsaham dengan klik link di sini

Apakah ini jadi sinyal kebangkitan saham GOTO? yuk kita bahas detail kinerja keuangan dan prospeknya.

Mulai dari top line dulu, selama satu semester tahun ini GOTO mencatat pendapatan Rp8,5 triliiun, naik 10,62 persen dari periode yang sama tahun sebelumnya sebesar Rp7,73 triliun.

Perlu dicatat, revenue GOTO ini setara dengan take rate 2,9% dari Gross Transaction Value (GTV) senilai Rp297,43 triliun.

Simple-nya begini, kalau kita transaksi di aplikasi GOTO, misal beli di e-commerce-nya, Tokopedia atau naik gojek, transaksi yang kita bayar itu masuknya ke GTV, tapi itu belum sepenuhnya jadi pendapatan GOTO.

Nah, take rate itu yang merepresentasikan top line sepenuhnya dari GOTO. Harusnya, semakin tinggi nilainya semakin bagus, tapi di sini kalau dibandingkan tahun lalu take rate GOTO malah turun tipis dari 3 persen jadi 2,9 persen.

Take rate turun ini bisa jadi tanda efisiensi monetisasi per transaksi menurun, tapi ini bisa jadi karena persaingan makin ketat yang membuat GOTO mau tidak mau membuat harga makin kompetitif.

Meski begitu, selama pendapatan masih bisa tumbuh, artinya perusahaan berhasil menjaga pertumbuhan volume transaksi dan monetisasi meskipun ada tekanan kompetisi.

Masih soal top line, kalau dirinci pendapatan GOTO diperoleh dari jasa pengiriman seperti GoFood sebesar Rp2,75 triliun, imbalan jasa Rp2,74 triliun, pinjaman Rp1,64 triliun, imbalan jasa e-commerce dari Tokopedia sebesar Rp416,3 miliar, imbalan iklan senilai Rp236,12 miliar, dan lain-lain senilai Rp769,8 miliar.

Berlanjut ke beban, pada paruh pertama tahun ini GOTO bisa dibilang lebih bernapas lega. Soalnya jumlah biaya dan beban susut 7,76 persen dari Rp9,46 triliun jadi Rp8,73 triliun.

Ada catatan juga, beban kerugian yang dialami dari entitas asosiasi dan ventura bersama juga terpantau turun drastis, dari sebelumnya Rp1,43 triliun menjadi Rp178,05 miliar saja. Hal tersebut usut punya usut karena keputusan GOTO menjual 75,01% saham Tokopedia ke Tiktok pada awal tahun lalu.

Sebagai informasi juga, setelah Tokopedia dan Tiktok Shop resmi gabung, mereka membuat platform baru bernama “Shop Tokopedia”.

Jadi, dari pendapatan yang naik dan beban yang susut, sampai pada bottom line,

GOTO berhasil menekan rugi sampai lebih dari 74 persen, dari Rp2,84 triliun menjadi Rp742 miliar.

Secara segmen, GOTO telah mencatatkan kinerja EBITDA (yang bahkan tanpa disesuaikan) sudah menjadi positif. Untuk akumulasi semester I/2025, EBITDA GOTO positif Rp447 miliar.

EBITDA positif itu didorong oleh membaiknya kinerja Goto Finansial dengan mencatatkan Ebitda adjusted yang positif Rp88 miliar, sedangkan on demand service melanjutkan tren EBITDA Adjusted positif senilai Rp328 miliar. Hanya saja, catatan EBITDA per segmen yang positif ini mengacu ke angka yang tersedia, yakni kinerja EBITDA adjusted 3 bulan di kuartal kedua yang menurut kami tidak merepresentasikan alasan kenapa EBITDA GOTO bisa positif.

Tantangan Fundamental Saham GOTO

GOTO masih mencatatkan pendapatan dari Tokopedia meski skalanya menciut. Perbaikan kinerja GOTO selaras dengan tren mulai dari pengenaan biaya aplikasi dan berbagai biaya komisi lainnya.

Hal itu memicu demonstrasi beberapa mitra Gojek dan kompetitor lainnya terkait pengenaan fee yang dirasakan menekan mitra.

Selain Gojek, Tokopedia yang masih punya andil minimal ke kinerja GOTO juga menghadapi masalah serius. Berbagai fee yang tinggi membuat banyak pelapak berhenti berjualan di Tokopedia. Meski, hal yang terjadi di Tokopedia mungkin tidak se-signifikan jika mulai terjadi perlambatan pendapatan di Gojek.

Risiko terbesar dari bisnis Gojek ada di Go-food yang perlahan mulai melambat. Jika melihat, tren gross transaction value (GTV) Gojek untuk delivery mulai hanya mampu tumbuh single digit atau sekitar 9,3 persen selama semester I/2025.

Di sisi lain, tingkat take rate juga mengalami penurunan, meski tipis menjadi 2,9 persen dibandingkan dengan 3 persen.

Jika tren pertumbuhan yang makin lambat terutama untuk delivery, fondasi utama pertumbuhan GOTO hanya mengandalkan bisnis Goto Finansial.

Jika melihat kinerja bisnis Goto Financial, trennya masih cukup bagus. Pertumbuhan GTV fintech-nya masih 27 persen di 3 bulan kuartal kedua, serta pendapatan bersih fintech masih naik 76 persen menjadi Rp1,4 triliun.

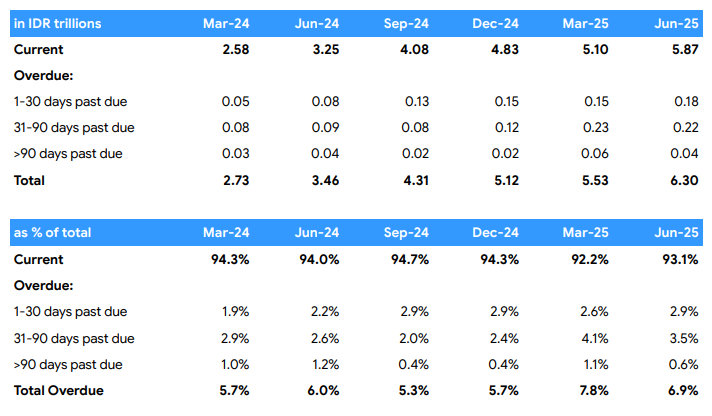

Namun, bisnis fintech GOTO ini bukan tanpa tantangan. Ada risiko pembiayaan bermasalah yang bisa jadi bumerang untuk kinerja GOTO ke depannya. Apalagi, saat ini kondisi ekonomi riil mengalami perlambatan.

Jika mengacu data per Juni 2025, ada 2,9 persen dari total pembiayaan Goto Financial yang terlambat membayar dalam periode 1-30 hari. Meski, secara total, keterlambatan pembayaran mengalami perbaikan menjadi hanya 6,9 persen dari total pembiayaan dibandingkan dengan 7,8 persen pada Maret 2025. Namun, tetap saja ada kenaikan signifikan jika dibandingkan dengan akhir tahun lalu, terutama di periode keterlambatan 31-90 hari.

Lantas Gimana Arah Saham GOTO Selanjutnya?

Saham GOTO masih memiliki banyak sentimen yang sering dibicarakan mulai dari wacana divestasi TLKM dan ASII yang dikaitkan dengan rencana konsolidasi bisnis dengan Grab, hingga teknis kinerja bisnis mobility (Gojek) yang menghadapi tantangan perlambatan transaksi jika pengenaan fee yang cukup tinggi untuk delivery maupun mitra.

Mengacu ke konsensus analis, Target price rata-rata saham GOTO ini ditaksir bisa mencapai Rp94 per lembar, dari posisi itu kalau ditarik dari harga terkini akhir Jumat lalu (15/8/2025) di Rp62 per lembar, potensial upside-nya bisa lebih dari 50%. Namun, bukan berarti dalam jangka pendek saham GOTO akan mencapai RP94 per saham. Target Price ini biasanya menggambarkan potensi harga hingga 12 bulan ke depan (jadi bukan jangka pendek)

Kami melihat upside itu masih terlalu agresif sebenarnya, mengingat saham GOTO bukan emiten yang profitable, jadi bukan pilihan terlalu menarik untuk investasi, tetapi kita bisa lebih bijak menilai secara teknikal untuk melihat support resistance terdekat.

Kalau ditarik resistance paling dekat sebagai target price yang lebih realistis, saham GOTO punya potensial upside sampai level 68 atau sekitar 8%.

Secara teknikal, bisa dibilang saham GOTO ini berada di support MA20 daily, menariknya ada golden cross terjadi antara MA20 dan MA50. Jika harga memantul dari support ada potensi membentuk higher low, yang menandai potensi perubahan tren dari saat ini yang sedang terkonsolidasi bisa ke arah naik.

Kesimpulannya, secara teknikal GOTO ini sudah mulai menarik, tetapi kami condong melihat untuk trading, mengingat emiten ini belum punya basis profitabilitas yang kuat sebagai saham investasi, volatilitas saham ini juga cenderung lebih tinggi karena harga yang sudah turun tajam sejak IPO dari level 300-an sampai ke posisi terendah di harga gocap. (Editor: Surya Rianto)

Mau bisa diskusi dan dapat analisis saham pilihan dari founder Mikirduit?

Join mikirsaham untuk mendapatkan detail plan investasi saham. Kamu juga bisa diskusi saham real-time, insight saham yang menarik, hingga pilihan saham bulanan. Mau dapat list lengkapnya sekaligus konsultasi dengan Mikirduit? yuk join Mikirsaham sekarang juga dengan klik di sini dan dapatkan semua benefit ini:

- Pilihan saham dividen, value, growth, dan contrarian

- Kamu bisa tanya lebih detail alasan pemilihan saham tersebut

- Curhat soal kondisi porto-mu

- Update perkembangan market secara real-time

- Konfirmasi isu yang kamu dapatkan dan impact-nya ke saham terkait

Semua itu bisa didapatkan dengan gabung Mikirsaham, Join sekarang dengan klik di sini

Jangan lupa follow kami di Googlenews dan kamu bisa baca di sini