Saham Prajogo Pangestu Mulai Diakumulasi Asing, Sudah di Bottom?

Saham konglomerat Prajogo Pangestu mayoritas sudah jeblok kisaran 20-50 persen sejak awal tahun, menariknya, asing terpantau mulai akumulasi dalam seminggu terakhir. Apakah akhirnya sudah mencapai bottom?

Mikirduit - Sinyal bottom dinanti-nanti pelaku pasar untuk saham Prajogo Pangestu (PP) yang sudah terjun dalam sejak awal tahun. Kali ini, asing terpantau mulai akumulasi, apakah ini bisa sinyal kebangkitannya lagi?

Highlight:

- Saham pak PP, mulai dari BRPT-TPIA kompak jeblok 20 sampai 50 persen secara year-to-date.

- Risiko keluar dari MSCI masih menghantui saham PP sampai Mei 2026.

- Namun, di tengah tekanan itu, asing terpantau akumulasi lagi, sedikit membawa harapan kebangkitan jangka pendek.

- Untuk diskusi saham secara lengkap, pilihan saham bulanan, dan insight komprehensif untuk member, kamu bisa join di Mikirsaham dengan klik link di sini..

Update Kondisi Saham Prajogo Pangestu

Saham konglomerat pak PP sejak tiga tahun terakhir menjadi primadona di kalangan investor.

Namun, masuk 2026, cerita itu berbeda, karena harga sahamnya pada terjun dalam.

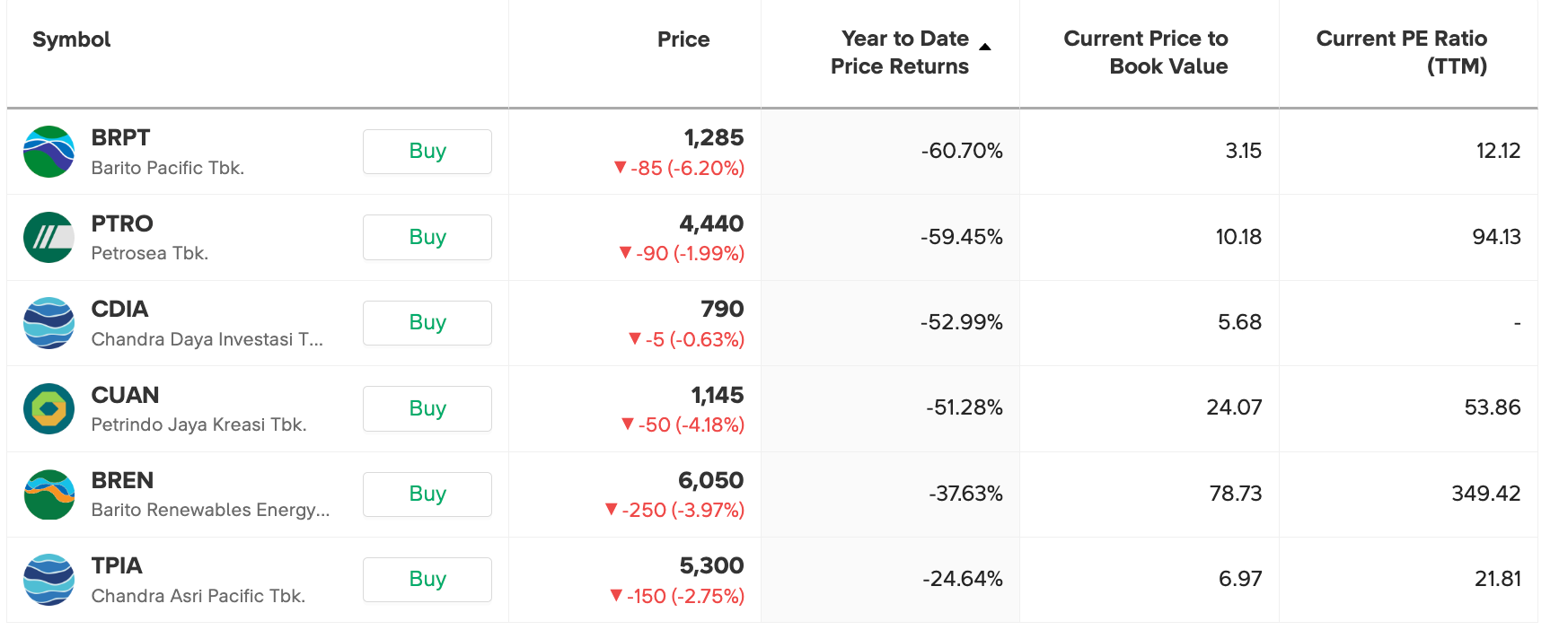

Melansir data Stockbit yang ditarik sejak awal tahun sampai 16 Maret 2026, terlihat bahwa mayoritas ambles dua digit. Mulai dari BPRT yang terjerembab paling dalam sampai 60,70% sementara yang paling buncit TPIA dengan koreksi 24,64%.

Kami memperkirakan ada tiga faktor yang membuat saham PP kehilangan tenaganya:

Pertama, morning call MSCI pada 27 Januari 2026 menjadi trigger saham konglo berguguran, tak terelakan saham PP pun masuk didalamnya.

Persoalan teknis ini masih menjadi risiko sampai saat ini, setidaknya sampai Mei 2026 karena akan ada rebalancing kedua setelah sebelumnya pada Februari 2026 sempat dilakukan interim freeze, meskipun pada akhirnya hasil kocok ulang bulan lalu tetap mengeluarkan saham CLEO dan ACES, serta penurunan kasta INDF ke small caps.

Kali ini saham PP masih menghadapi risiko yang sama. Pasalnya, ada 5 dari 6 saham-nya masih masuk sebagai konstituen MSCI. CDIA menjadi satu-satunya yang belum masuk indeks tenar itu, maklum karena belum ada setahun IPO, meskipun market cap sudah sering nangkring di top 20 bursa.

Apabila pada review kedua MSCI di Mei 2026 nanti MSCI memutuskan mengurangi porsi saham-saham grup Prajogo Pangestu (PP) atau bahkan mengeluarkannya dari indeks, langkah tersebut berpotensi memberikan tekanan signifikan di pasar.

Pasalnya, banyak dana global pasif (passive funds) yang mengikuti komposisi indeks MSCI.

Ketika suatu saham dikurangi bobotnya atau dikeluarkan dari indeks, manajer investasi yang mereplikasi indeks tersebut biasanya harus menjual saham terkait untuk menyesuaikan portofolio mereka.

Akibatnya, saham-saham grup PP berpotensi mengalami tekanan jual tambahan dalam jangka pendek, terutama dari aliran dana asing yang mengikuti indeks global tersebut.

Kedua, valuasi kemahalan. Saham PP memiliki nilai PBV rata-rata di atas 10 kali, hanya CDIA dan TPIA saja yang kini sudah berada di rentang 5-6 kali.

PER apalagi, nilainya sudah mahal semua, BREN terutama, PER-nya mencapai 300 kali lebih , PBV lebih dari 78 kali.

Valuasi yang sangat premium ini menjadi sorotan, apalagi di tengah kondisi pasar yang sedang kurang kondusif serta bayang-bayang review indeks MSCI pada Mei 2026.

Kombinasi tersebut membuat sebagian pelaku pasar mulai lebih berhati-hati terhadap saham-saham grup PP.

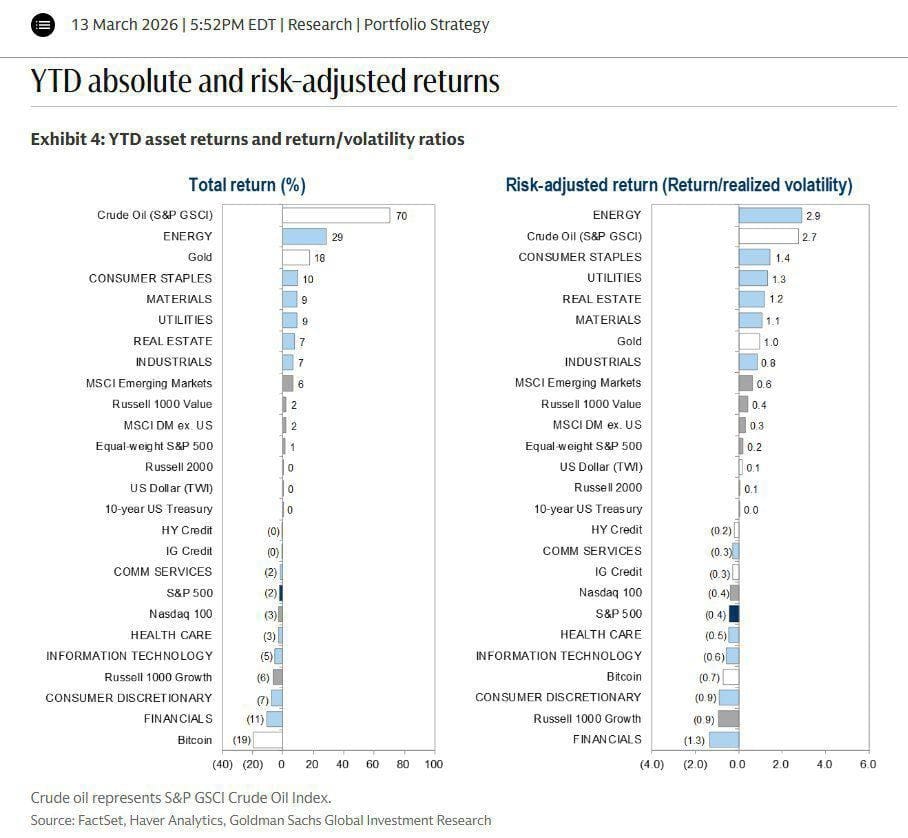

Ketiga, rotasi ke saham komoditas dan emas. Tahun 2026 diwarnai berbagai gejolak geopolitik yang membuat investor global cenderung mencari aset yang lebih aman dan terkait dengan inflasi.

Akibatnya, aliran dana mulai bergerak ke sektor komoditas, terutama energi dan logam mulia, dibandingkan saham-saham konglomerasi atau aset berisiko tinggi.

Perubahan arah ini terlihat dari kinerja berbagai aset sepanjang tahun berjalan. Harga minyak memimpin kenaikan dengan lonjakan sekitar 70 persen secara year-to-date, diikuti sektor energi yang naik sekitar 29 persen, serta emas yang menguat sekitar 18 persen.

Pergerakan ini mencerminkan adanya rotasi besar di pasar global, di mana investor mulai mengalihkan dana dari aset berisiko tinggi ke aset yang dinilai lebih defensif dan diuntungkan oleh kenaikan harga komoditas.

Asing Akumulasi, Harapan Teknikal Rebound Terbuka?

Di tengah berbagai gejolak, ada satu sisi yang melihat bahwa koreksi dari saham grup PP ini sudah sangat signifikan.

Sangat jarang pergerakan harga turun signifikan dalam waktu relatif cepat. Bagaikan bola yang dihantam ke lantai dengan tenaga kuat, maka memantulnya biasanya akan cepat juga.

Nah, apakah konsep ini akan berlaku di saham PP?

Satu hal yang menurut kami menarik adalah mencermati money flow asing dalam beberapa hari terakhir yang tampaknya mulai masuk lagi ke saham PP.

Pada Jumat kemarin saja (13/3/2026), secara agregat saham grup PP mencatat net foreigh buy senilai lebih dari Rp155 miliar, mencatat posisi tertinggi di antara grup konglo lain.

Menariknya, saham BRPT yang terjun paling dalam sepanjang 1-13 Maret 2026, justru mendapat flow asing paling banyak, kalau ditarik dari awal tahun mencapai Rp275,3 miliar, setelah itu diikuti PTRO Rp121,8 miliar dan CDIA Rp53,4 miliar.

Dalam jangka pendek, kami menilai seharusnya akan ada teknikal rebound, yang bisa dimanfaatkan pelaku pasar sebagai trading buy, tentunya dengan mencermati support dan resistance supaya risk-reward rasio bisa lebih terukur.

Pemicu kebangkitan saham PP kemungkinan bisa dari kinerja keuangan sepanjang 2025 yang diharapkan akan tumbuh lebih baik dibandingkan setahun sebelumnya.

Seharusnya laporan keuangan (lapkeu) akan segera dirilis paling lambat bulan depan.

Terbaru, sudah ada 1 dari 6 emiten PP yang merilis hasil lapkeu, yaitu PTRO.

PTRO mencatat laba bersih sekitar US$28,8 juta, naik sekitar 197 persen dibanding tahun sebelumnya.

Kenaikan ini terutama didorong oleh kinerja kuartal keempat 2025, di mana laba bersih mencapai US$21,9 juta, meningkat sekitar 273 persen dibanding kuartal sebelumnya dan 220 persen dibanding periode yang sama tahun lalu.

Namun, lonjakan laba tersebut sebagian besar berasal dari pendapatan non-operasional (one-off) yang baru dicatat dalam laporan audit tahunan. Di antaranya keuntungan pembelian dengan diskon sekitar US$26,3 juta serta keuntungan dari investasi aset keuangan sekitar US$14,7 juta.

Di luar faktor tersebut, kinerja operasional Petrosea sebenarnya tetap cukup solid. EBITDA mencapai sekitar US$172,6 juta, naik sekitar 63 persen dibanding tahun sebelumnya, dengan kontribusi terbesar berasal dari segmen jasa kontraktor tambang dan batu bara.

Gimana, menurut kalian akankah saham PP bangkit lagi atau naik sebentar untuk turun lagi?

Mau Dapat Insight dan Idea Saham Investing hingga Trading dengan Strategi Sesuai Kebutuhanmu?

Kamu bisa dapatkan semuanya di Mikirsaham.com, join sekarang dan dapatkan deretan benefit yang membantumu investasi di saham seperti:

- Stockpick Investing Saham Indonesia (Value, Dividen, Growth, Contrarian) Update per bulan

- Stockpick mid-term (6 bulan - 2 tahun) saham US (NEW)

- Stockpick trading mingguan untuk saham Indonesia

- Insight Saham Komprehensif untuk saham Indonesia, US, Aksi korporasi, dan IPO

- Event online bulanan

- Grup Diskusi WA (terpisah antara saham Indo, US, dan stockpick trading mingguan)

- Hingga konsultasi private

Langsung langganan dan pilih plan yang sesuai dengan kebutuhanmu sekarang dengan klik di sini

Jangan lupa follow kami di Googlenews dan kamu bisa baca di sini