Saham Pemenang dan Boncos Jika Rupiah Bertahan di Rp17.000 per Dolar AS Lebih Lama

Rupiah merana lagi di hadapan dolar Amerika Serikat (AS), bahkan baru-baru ini menembus level terburuk dalam sejarah alias All Time Low. Kira-kira gimana dampaknya? siapa saja yang dirugikan dan sebaliknya yang masih cukup diuntungkan?

Mikirduit - Rupiah kembali ke level paling parah sepanjang masa terhadap dolar AS. Dampaknya bukan cuma dirasakan di layar saja, tetapi bisa sampai sektor riil. Kira-kira sektor mana saja yang patut diantisipasi dan sebaliknya siapa yang masih diuntungkan?

Key Takeaways

- Rupiah kembali menembus level Rp17.000/US$, mencapai level terpuruk lagi dalam sejarah.

- Perusahaan yang banyak ekspor masih akan diuntungkan, tetapi untuk mereka yang bisnisnya impor dan punya utang dolar, siap-siap margin-nya terkikis. PR efisiensi menjadi lebih penting di tahun ini daripada ekspansi.

- Untuk diskusi saham secara lengkap, pilihan saham bulanan, dan insight komprehensif untuk member, kamu bisa join di Mikirsaham dengan klik link di sini.

Alasan Dibalik Rupiah Merana Terus

Rupiah kembali ke level paling parah dalam sejarah pada perdagangan Kamis hari ini (9/4/2026). Berdasarkan pantauan kami, mata uang Garuda bertengger di Rp17.091/US$, dalam sehari melemah 0,46 persen atau sekitar 78,85 poin.

Adapun sejak awal tahun, rupiah sudah melemah lebih dari 2,5 persen terhadap mata uang Paman Sam itu.

Sementara jika menilik harga valas di bank secara langsung pada perdagangan hari ini sampai pukul 14.45 WIB. Ada lima bank yang kami lihat harganya terpantau lebih mahal lagi:

- Bank BNI Rp17.055/US$

- Bank BCA Rp17.083/US$

- Blu BCA Rp17.098/US$

- OCBC NISP Rp17.117/US$

- Bank Jago Rp17.118/US$

Pelemahan rupiah ini tentu bukan tanpa sebab. Ada sejumlah faktor yang mendorong tekanan terhadap nilai tukar, dan sumbernya tidak hanya berasal dari eksternal, tetapi juga dari dalam negeri.

Jika dirinci, setidaknya ada beberapa hal utama yang membuat rupiah semakin tertekan terhadap dolar AS.

Pertama, lonjakan harga minyak global menjadi pemicu awal yang cukup signifikan. Harga Brent yang sempat menembus US$111 per barel membuat tekanan terhadap APBN meningkat, mengingat Indonesia masih berstatus sebagai net importir minyak.

Di sisi lain, pemerintah tetap mempertahankan harga BBM bersubsidi hingga 2026 dengan asumsi harga minyak di APBN hanya sekitar US$100 per barel. Selisih ini berpotensi memperlebar beban subsidi energi dan memicu kekhawatiran pasar terhadap kesehatan fiskal.

Kedua, kondisi fiskal domestik turut menjadi sorotan setelah realisasi APBN kuartal pertama 2026 menunjukkan pelebaran defisit yang cukup tajam.

Dalam tiga bulan pertama, defisit sudah mencapai Rp240,1 triliun atau 0,93 persen terhadap PDB. Peningkatan ini dipicu oleh belanja negara yang tumbuh jauh lebih cepat dibandingkan penerimaan.

Belanja naik lebih dari 30 persen secara tahunan, sementara penerimaan hanya tumbuh sekitar 10 persen. Ketimpangan ini menimbulkan persepsi bahwa tekanan fiskal ke depan masih cukup besar.

Ketiga, langkah mitigasi pemerintah belum sepenuhnya meyakinkan pasar. Meski pemerintah menargetkan defisit tetap di bawah batas 3 persen PDB melalui penghematan anggaran dan optimalisasi penerimaan dari sektor komoditas, pelaku pasar masih melihat adanya risiko, terutama jika harga minyak bertahan tinggi. Keraguan ini membuat sentimen terhadap aset rupiah cenderung berhati-hati.

Keempat, ada faktor musiman yang sering luput dari perhatian, yaitu meningkatnya permintaan dolar AS menjelang periode repatriasi dividen oleh investor asing.

Pada bulan April hingga Mei, kebutuhan valas biasanya meningkat karena perusahaan asing menarik keuntungan mereka ke luar negeri. Hal ini menambah tekanan pada rupiah dari sisi supply dan demand di pasar valas.

Pelemahan rupiah saat ini bukan sekadar angka di layar, tapi membawa efek nyata ke berbagai sektor.

Saat nilai tukar turun, biaya impor langsung naik dan menekan banyak perusahaan, terutama yang bergantung pada bahan baku dari luar negeri atau memiliki utang dalam dolar.

Dampaknya bisa terasa hingga ke masyarakat dalam bentuk kenaikan harga barang. Namun menariknya, di tengah tekanan ini, eksportir justru menikmati keuntungan karena pendapatan dolar mereka menjadi lebih besar dalam rupiah.

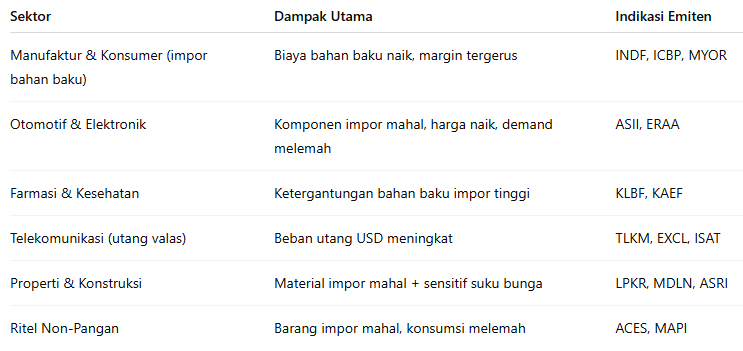

Sektor yang Makin Buntung

Pelemahan rupiah ke atas level Rp17.000 per dolar AS tidak hanya berdampak pada indikator makro, tetapi juga langsung menekan kinerja operasional banyak sektor.

Kenaikan kurs membuat biaya impor meningkat signifikan, mulai dari bahan baku hingga barang modal. Di sisi lain, perusahaan tidak selalu leluasa menaikkan harga jual karena daya beli masyarakat sedang melemah. Akibatnya, banyak sektor menghadapi tekanan ganda, yaitu kenaikan biaya produksi dan potensi penurunan permintaan.

Risiko juga meningkat bagi perusahaan yang memiliki utang dalam dolar AS karena beban pembayaran menjadi lebih berat dalam rupiah.

Berikut beberapa sektor yang potensi kena dampaknya:

Sektor yang Masih Untung

Di sisi lain, pelemahan rupiah justru menjadi katalis positif bagi sektor berbasis ekspor. Perusahaan yang memiliki pendapatan dalam dolar AS, sementara biaya operasionalnya masih didominasi rupiah, berpotensi mencatat peningkatan margin dari selisih kurs. Dalam kondisi seperti ini, sektor komoditas menjadi pihak yang paling diuntungkan karena sebagian besar penjualannya berbasis ekspor.

Selain komoditas, sektor pariwisata juga berpotensi ikut terdorong. Nilai tukar rupiah yang lebih lemah membuat Indonesia terlihat lebih murah di mata wisatawan asing, sehingga dapat meningkatkan daya tarik kunjungan. Namun, potensi ini tidak sepenuhnya tanpa risiko. Harga tiket pesawat yang masih relatif tinggi dapat menjadi faktor penahan, sehingga dampak positif ke sektor pariwisata kemungkinan tidak akan sebesar yang terjadi di sektor komoditas.

Secara rinci, berikut beberapa sektor yang dinilai masih berpotensi diuntungkan:

Kesimpulan

Pelemahan rupiah ini seperti “pisau bermata dua”. Bagi eksportir komoditas, ini adalah angin segar yang bisa mendorong laba dan dividen. Tapi bagi importir, konsumen, dan fiskal pemerintah, ini menjadi beban berat, terutama karena harga minyak juga tinggi.

Dalam Jangka pendek (April-Mei), repatriasi dividen masih tambah tekanan, tapi kalau harga minyak turun pasca-gencatan senjata Timur Tengah, tekanan bisa mereda.

Kalau harga komoditas global tetap tinggi, sektor tambang & perkebunan bisa jadi “pemenang besar” tahun ini. Sebaliknya, sektor konsumsi domestik dan manufaktur impor harus lebih hati-hati.

Butuh Insight, Pilihan Saham serta Analisis Peluang dan Risiko, dan Konsultasi dengan Ahlinya?

Kamu bisa dapatkan semuanya di Mikirsaham.com, join sekarang dan dapatkan deretan benefit yang membantumu investasi di saham seperti:

- Stockpick Investing Saham Indonesia (Value, Dividen, Growth, Contrarian) Update per bulan

- Stockpick mid-term (6 bulan - 2 tahun) saham US (NEW)

- Stockpick trading mingguan untuk saham Indonesia

- Insight Saham Komprehensif untuk saham Indonesia, US, Aksi korporasi, dan IPO

- Event online bulanan

- Grup Diskusi WA (terpisah antara saham Indo, US, dan stockpick trading mingguan)

- Hingga konsultasi private dengan founder kami

Langsung langganan dan pilih plan yang sesuai dengan kebutuhanmu sekarang dengan klik di sini

Jangan lupa follow kami di Googlenews dan kamu bisa baca di sini