Laba Terbang Double Digit, Gimana Prospek TAPG Habis Rilis Lapkeu 2025?

Saham TAPG cukup terkenal untuk pilihan dividen investing dengan yield ciamik. Baru-baru ini, hasil lapkeu 2025 juga cukup oke dengan laba tumbuh double digit. Kira-kira menarik untuk dilirik?

Mikirduit - Saham emiten minyak sawit atau CPO, PT Triputra Agro Persada Tbk (TAPG) baru saja merilis kinerja laba cukup solid selama 2025. Sepak terjangnya, juga cukup menjanjikan sebagai dividen play. Menarik dilirik untuk investasi?

Highlight:

- TAPG mencatat kinerja 2025 cukup solid. Laba tumbuh sampai 19 persen setahun utamanya disumbang segmen CPO.

- B50 digadang meningkatkan permintaan CPO di tahun ini dan prospek bio kokas potensi memberikan tambahan laba belasan miliar rupiah per tahun.

- Prospek sebagai dividend play juga cukup menarik karena rata-rata yield yang dibagi selama lima tahun ini mencapai double digit.

- Untuk diskusi saham secara lengkap, pilihan saham bulanan, dan insight komprehensif untuk member, kamu bisa join di Mikirsaham dengan klik link di sini..

Update Lapkeu Saham TAPG 2025

TAPG mencatat kinerja cukup solid sepanjang 2025 lalu.

Sebagai catatan dulu, emiten perkebunan milik TP Rachmat ini memiliki fokus bisnis di minyak kelapa sawit, kontribusinya ke pendapatan sampai 99 persen, sementara sisanya kurang dari 1 persen disumbang penjualan karet.

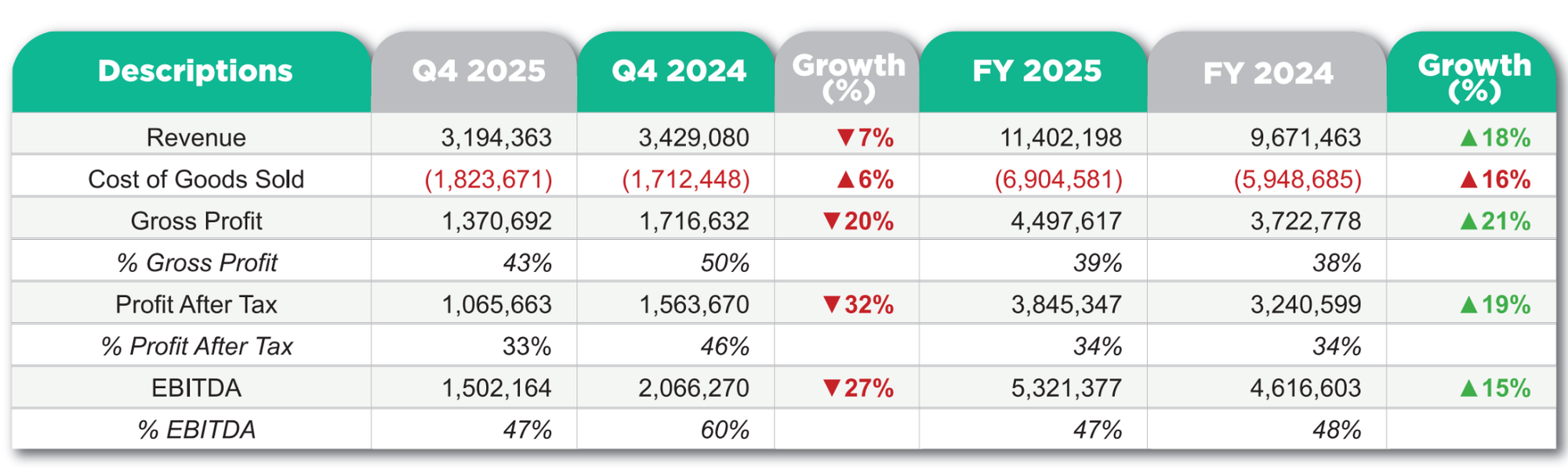

Sepanjang tahun lalu, TAPG membukukan pendapatan sebesar Rp11,4 triliun, tumbuh sekitar 18 persen secara tahunan (yoy). Dari jumlah itu Rp11,37 triliun asalnya dari CPO, sisanya Rp23,54 miliar dari bisnis karet.

Berlanjut ke beban pokok penjualan juga meningkat sekitar 16 persen yoy menjadi Rp6,9 triliun. Meski begitu, TAPG masih mampu mencatat laba positif, laba bruto tumbuh 21 persen yoy menjadi Rp4,5 triliun, sementara laba bersih naik 19 persen yoy menjadi Rp3,84 triliun.

Menariknya, TAPG menjaga margin cukup tinggi dengan gross margin sekitar 39 persen, net margin 34 persen, dan EBITDA margin mencapai 47 persen, mencerminkan efisiensi operasional yang relatif baik di tengah kenaikan biaya produksi.

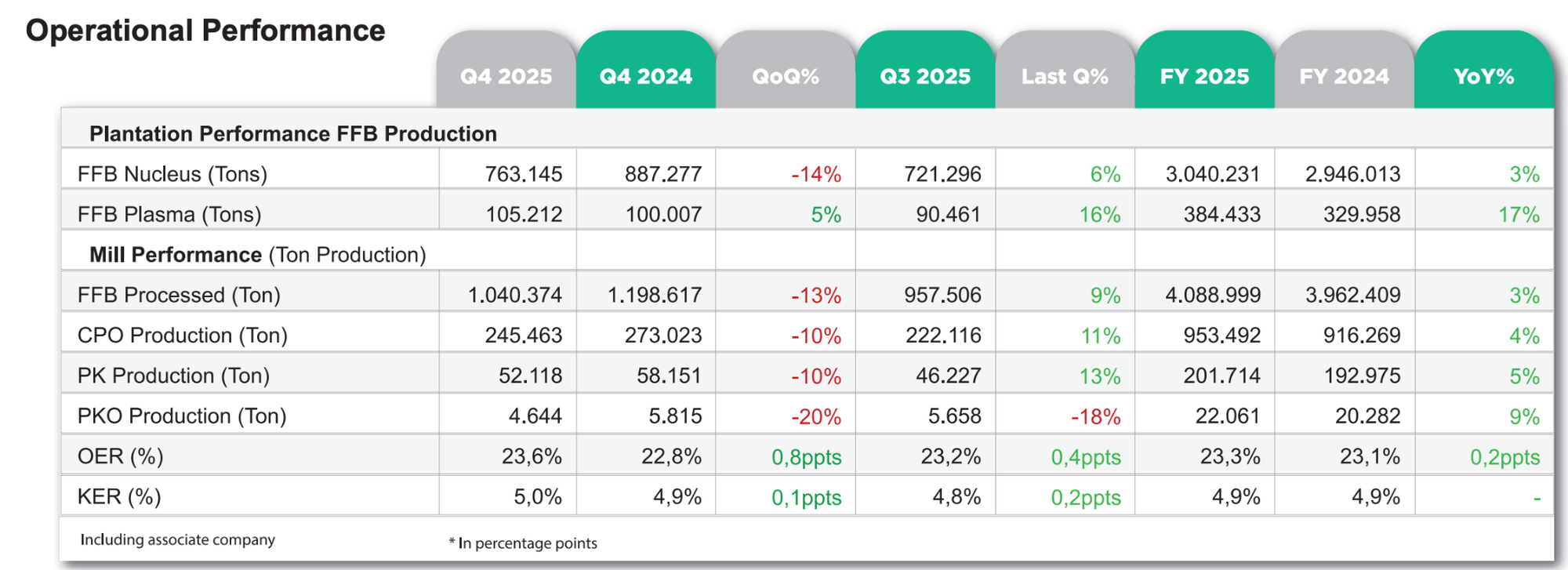

Pertumbuhan kinerja tersebut didukung oleh peningkatan produksi CPO sepanjang tahun lalu.

Produksi tandan buah segar (FFB) dari kebun inti naik sekitar 3 persen yoy, sementara produksi dari kebun plasma melonjak 17 persen yoy. Secara keseluruhan, produksi CPO meningkat sekitar 4% menjadi lebih dari 953 ribu ton.

Selain itu, efisiensi pengolahan juga meningkat dengan oil extraction rate (OER) yang naik menjadi 23,3 persen yoy.

Peningkatan produksi ini didorong oleh profil umur tanaman yang sebagian besar berada pada fase produktif optimal, dengan rata-rata usia kebun sekitar 13,8 tahun dan lebih dari 80 persen berada pada kategori prime mature.

Kondisi ini memberikan potensi produksi yang stabil bagi perusahaan dalam beberapa tahun ke depan.

Di sisi lain, bisnis karet sedang mengalami kemunduran. Penjualan karet anjlok 29 persen secara tahunan, disebabkan beberapa faktor operasional seperti fenomena wintering (musim gugur daun karet) serta serangan penyakit jamur fusicoccum yang menghambat produksi.

TAPG Siap Menadah Cuan B50

Merinci lebih jauh, ada tiga pelanggan utama TAPG yang menyumbang lebih dari 50 persen pendapatan perusahaan, yaitu PT Sinar Alam Permai (SAP), PT Kutai Refinery Nusantara (KRN), dan PT Sinar Mas Agro Resources and Technology Tbk (SMAR).

SAP merupakan bagian dari grup Wilmar International yang memiliki fasilitas refinery besar di Indonesia, termasuk di Palembang dan Kalimantan.

Lalu, KRN berada di bawah Apical Group, bagian dari Royal Golden Eagle milik Sukanto Tanoto, dengan fasilitas strategis di Balikpapan yang dekat dengan area perkebunan sawit Kalimantan.

Sementara itu SMAR merupakan perusahaan publik dalam grup Sinar Mas yang juga dikenal sebagai salah satu pengolah kelapa sawit terintegrasi terbesar di Indonesia.

Ketiga perusahaan tersebut membeli CPO (Crude Palm Oil) dan PK (Palm Kernel) dari TAPG untuk diolah menjadi berbagai produk turunan bernilai tambah lebih tinggi.

Produk tersebut meliputi minyak goreng dan margarin untuk konsumsi rumah tangga seperti Bimoli, Sania, dan Filma.

Selain itu CPO juga menjadi bahan baku industri oleokimia yang digunakan untuk pembuatan sabun, kosmetik, dan deterjen.

Tidak kalah penting, ketiga grup ini juga merupakan produsen biodiesel utama di Indonesia yang memasok kebutuhan program mandatori pemerintah.

Dengan posisi tersebut, muncul pertanyaan apakah TAPG memiliki peluang untuk mengolah sendiri bahan baku menjadi biodiesel B50?

Hingga saat ini strategi perusahaan masih berfokus pada sektor hulu atau upstream.

TAPG dikenal sangat efisien dalam memproduksi CPO berkualitas dengan biaya yang relatif rendah. Fokus pada produksi hulu membuat perusahaan mampu menjaga margin keuntungan tanpa harus menanggung investasi besar dan biaya operasional tinggi yang dibutuhkan untuk membangun pabrik biodiesel.

Alih-alih mengolah sendiri, TAPG memilih menjalin kemitraan strategis dengan pelanggan utamanya seperti Wilmar, Apical, dan Sinar Mas. Melalui pola ini, volume produksi CPO TAPG diserap oleh perusahaan yang sudah memiliki infrastruktur pengolahan hilir.

Dengan implementasi program B50, kebutuhan CPO domestik diperkirakan akan meningkat signifikan hingga mencapai sekitar 16 sampai 20 juta ton per tahun.

Meskipun tidak mengolah biodiesel secara langsung, TAPG tetap memperoleh manfaat besar dari program tersebut.

Permintaan tinggi untuk biodiesel membantu menjaga harga CPO domestik tetap kompetitif sehingga harga jual CPO TAPG kepada para pelanggannya juga ikut terangkat.

Selain itu perusahaan tidak perlu menghadapi risiko hambatan ekspor seperti regulasi EUDR di Eropa karena pasar domestik siap menyerap produksinya.

Dengan kondisi tersebut, TAPG kemungkinan akan tetap berperan sebagai pemasok utama bahan baku bagi para produsen biodiesel besar. Strategi ini dinilai lebih aman karena perusahaan dapat tetap fokus pada keunggulan utamanya yaitu produktivitas kebun dan efisiensi biaya produksi.

Kami memperkirakan jika B50 benar-benar akan diimplementasikan tahun ini, maka potensi permintaan akan naik pada semester II/2026 nanti.

Potensi Inovasi Bio Kokas

Di sisi lain, TAPG juga mulai membuka peluang inovasi melalui pengembangan bio-kokas atau bio-coke.

Inisiatif ini bukan lagi sekadar rencana karena pada Desember 2025 perusahaan telah meresmikan pabrik bio-kokas pertama di Ambawang, Kalimantan Barat melalui perusahaan patungan PT ATP Bio Indonesia yang bekerja sama dengan perusahaan Jepang Aisin Takaoka.

Bio-kokas diproduksi dari cangkang sawit atau palm kernel shell yang merupakan hasil samping dari proses pengolahan TBS.

Jika produksi TBS TAPG berada di kisaran 3 hingga 4 juta ton per tahun dan rasio cangkang berkisar 5 sampai 7 persen dari berat TBS, maka terdapat potensi sekitar 150.000 hingga 210.000 ton cangkang sawit setiap tahun yang dapat dimanfaatkan sebagai bahan baku bio-kokas.

Berdasarkan data per Maret 2026, pabrik PT ATP Bio Indonesia memiliki kapasitas operasional awal sekitar 15.000 ton per tahun dan direncanakan meningkat hingga 90.000 ton per tahun pada fase pengembangan berikutnya.

Dengan asumsi harga jual bio-kokas sekitar Rp2,5 juta per ton, potensi pendapatan perusahaan patungan ini pada kapasitas awal dapat mencapai sekitar Rp37,5 miliar per tahun.

Jika kapasitas mencapai 90.000 ton per tahun, pendapatan berpotensi meningkat hingga sekitar Rp225 miliar.

Dengan asumsi margin bersih sekitar 15 persen, laba bersih perusahaan patungan diperkirakan mencapai sekitar Rp5,6 miliar pada kapasitas awal dan sekitar Rp33,7 miliar pada kapasitas penuh.

Mengingat TAPG memiliki kepemilikan sebesar 49 persen, potensi kontribusi laba bagi TAPG diperkirakan sekitar Rp2,7 miliar per tahun pada tahap awal dan dapat meningkat menjadi sekitar Rp16,5 miliar per tahun ketika kapasitas produksi telah optimal.

Secara finansial kontribusi ini memang tidak langsung muncul dalam pendapatan operasional TAPG karena dicatat melalui pos bagian laba entitas asosiasi.

Walaupun nilainya relatif kecil dibandingkan laba bersih TAPG yang mencapai triliunan rupiah, proyek ini memiliki nilai strategis yang cukup penting. Kenapa?

Pertama, keberadaan Aisin Takaoka sebagai offtaker memberikan kepastian pasar bagi produk bio-kokas yang dihasilkan.

Kedua, pemanfaatan cangkang sawit membantu meningkatkan efisiensi pengelolaan limbah perkebunan khususnya di wilayah Kalimantan Barat.

Ketiga, pengembangan bio-kokas memperkuat profil ESG TAPG karena menunjukkan komitmen perusahaan dalam pengembangan energi terbarukan yang lebih ramah lingkungan.

Prospek Dividen Menarik

Prospek menarik dari TAPG lainnya adalah sebagai dividen play.

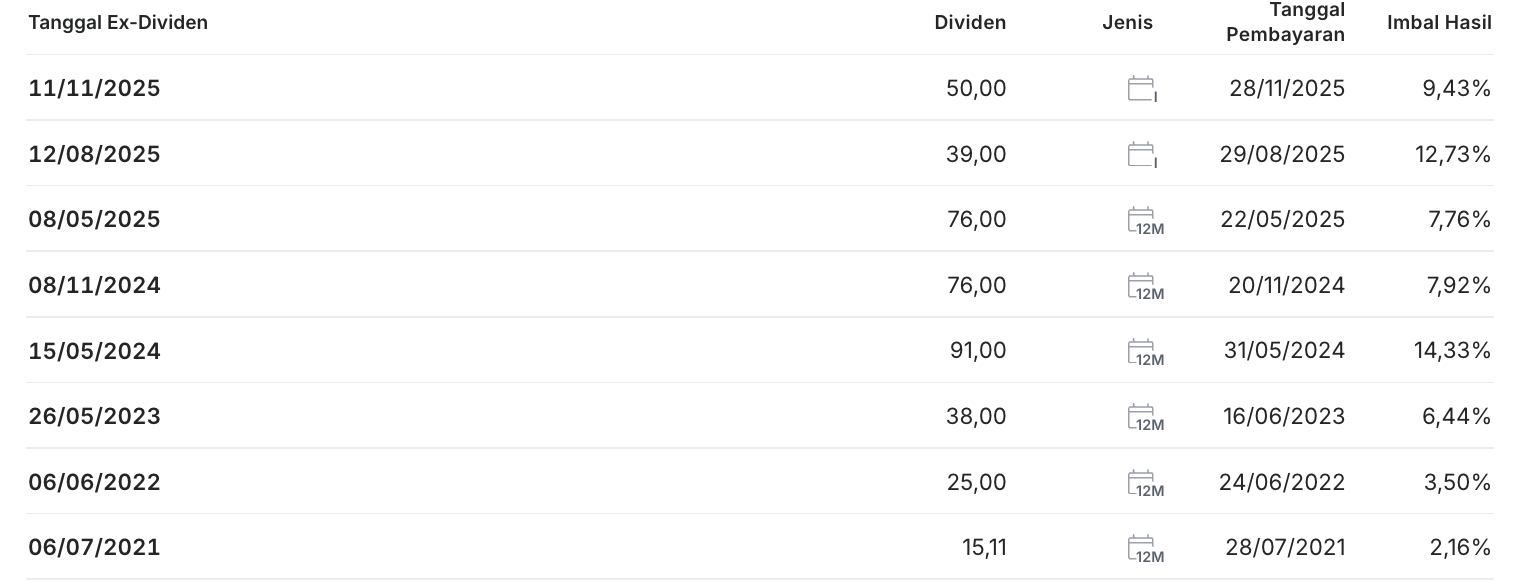

Dalam beberapa tahun terakhir, emiten ini cukup rajin bagi dividen sampai dua kali setahun. Cuannya juga cukup menarik rata-rata dalam lima tahun di atas 6 persen.

Kami memperkirakan dengan posisi laba yang tumbuh double digit dan posisi kas dan setara kas meningkat cukup signifikan menjadi Rp1,65 triliun, naik sekitar 26,1 persen yoy, akan ada potensi pembagian dividen naik tahun ini.

Dengan asumsi payout ratio konservatif di 80%, potensi dividen per saham akan sebesar Rp150. Namun, ingat TAPG sudah bagi dividen interim dua kali pada Agustus dan November, kalau ditotal Rp89 per saham.

Artinya, yang akan dibagi secara final tahun ini dari hasil laba tahun buku 2025 kemungkinan sisa Rp60 per saham saja, nilai ini kalau dibagi dengan harga saham per 17 Maret 2026 di Rp1.750, akan menghasilkan cuan sebesar 3,44%.

Namun, kalau ditotal selama tiga kali pembagian dividen itu, akumulasi cuan yang didapatkan investor mencapai 8,5 persen, tentu kalau ada capital gain keuntungan akan jadi lebih banyak.

Sementara itu, meski mulai rutin bagi dividen dengan skala jumbo, catatannya pembagian dividen itu harus mengorbankan payout ratio yang tembus di atas 90 persen. Jika ini terjadi di beberapa tahun ke depan, ada risiko valuasi TAPG sudah cukup mentok untuk bisa naik lebih agresif. Pasalnya, book value per share tidak bertumbuh selama TAPG membagikan dividen dengan alokasi payout ratio di atas 90 persen.

Kesimpulan

Saham TAPG menunjukkan fundamental yang cukup solid setelah rilis laporan keuangan 2025.

Pertumbuhan laba yang mencapai double digit, margin yang tetap tinggi, serta produksi yang stabil didukung profil umur tanaman yang berada pada fase prime mature menjadi modal penting bagi perusahaan untuk menjaga kinerja dalam beberapa tahun ke depan.

Dari sisi prospek, potensi peningkatan permintaan CPO melalui implementasi program B50 dapat menjadi katalis tambahan bagi TAPG sebagai pemain hulu.

Perusahaan kemungkinan besar tetap mengambil peran sebagai pemasok bahan baku bagi produsen biodiesel besar, strategi yang relatif efisien karena tidak membutuhkan investasi besar di sektor hilir.

Di sisi lain, inisiatif bio-kokas juga membuka peluang diversifikasi bisnis berbasis energi terbarukan, meskipun kontribusinya terhadap laba saat ini masih relatif kecil.

Meski begitu, risiko tetap perlu diwaspadai. Sebagai pemain di sektor CPO, program B50 memang digadang akan meningkatkan permintaan domestik. Namun ekspektasi juga perlu dikelola dengan hati-hati karena implementasinya masih berpotensi mengalami penundaan.

Saat ini, meskipun harga minyak mentah sudah berada di atas US$100 per barel, harganya masih relatif lebih murah dibandingkan harga minyak sawit yang sejak awal tahun sudah naik sekitar 12 persen.

Kondisi ini membuat biaya produksi biodiesel berbasis sawit menjadi kurang kompetitif jika dibandingkan dengan bahan bakar berbasis minyak bumi.

Saat ini masih terdapat selisih harga yang diperkirakan berada di kisaran US$30 per barel.

Agar secara ekonomis lebih menarik, harga minyak sawit idealnya perlu lebih kompetitif atau terdapat dukungan insentif yang cukup dari pemerintah. Jika tidak, implementasi B50 berpotensi berjalan lebih lambat dari ekspektasi pasar.

Selain itu, risiko lainnya adalah peluang Elnino terjadi di pertengahan 2026 hingga 2027 yang bisa menekan produksi harga CPO. Jadi, meski harga CPO cenderung naik saat Elnino, tapi jika produksi turun juga bisa berdampak terhadap kinerja dan margin keuntungan perseroan.

Apalagi, posisi valuasi saham TAPG saat ini berada di level nanggung, yang tidak terlalu murah. Ketika ada risiko, ada potensi harga saham terkonsolidasi sesuai dengan sentimen terkait.

Gimana, kalian tertarik lirik TAPG atau ada emiten CPO lain yang menarik?

Mau Dapat Insight dan Idea Saham Investing hingga Trading dengan Strategi Sesuai Kebutuhanmu?

Kamu bisa dapatkan semuanya di Mikirsaham.com, join sekarang dan dapatkan deretan benefit yang membantumu investasi di saham seperti:

- Stockpick Investing Saham Indonesia (Value, Dividen, Growth, Contrarian) Update per bulan

- Stockpick mid-term (6 bulan - 2 tahun) saham US (NEW)

- Stockpick trading mingguan untuk saham Indonesia

- Insight Saham Komprehensif untuk saham Indonesia, US, Aksi korporasi, dan IPO

- Event online bulanan

- Grup Diskusi WA (terpisah antara saham Indo, US, dan stockpick trading mingguan)

- Hingga konsultasi private

Langsung langganan dan pilih plan yang sesuai dengan kebutuhanmu sekarang dengan klik di sini

Jangan lupa follow kami di Googlenews dan kamu bisa baca di sini